第一节 财务管理的含义

一、财务概述

财务一词的英语名称是“Finance”。“Finance”来源于古希腊文中的“Fi-nis”,意思是终结、终了。在古代,任何争议都可以通过一笔钱财来了结,即Fine(借款)一词的由来,进而演变成“Finance”。在现代世界里,货币触及我们所做的每一件事。我们从表面上看不到一幢建筑物、一套设备等具体投资形式背后的融资活动,但是它的确存在,投资与融资都与货币有关。简单地说,财务是从事与货币有关的活动。财务学研究的领域是比较广泛的,具体包括两个相互联系的领域:金融市场与投资、公司财务管理。

(一)金融市场与投资

金融市场并不完全指一个场所,它实际上是一个框架或组织,投资者和筹资者按照已经建立的规则和规定买进和卖出金融资产。我们比较熟悉的金融市场就是股票市场。参与股票市场,不必非得到交易所去,只需在你所在的区域内与股票经纪人建立一种关系,经纪人然后通过电子方式与各个交易所联络。股票交易所实际上是一个将经纪人和交易联结在一起的完整的网络。从事其他金融资产交易的市场的运行与股票市场类似。

总之,金融市场是投资者从发行公司购买金融资产的“场所”。投资者之间可以在同一金融市场上买入和卖出相同的金融资产,这是因为一家公司虽然一次仅发行一种证券,但是这种证券可以在投资者之间交易多次。

(二)公司财务管理

财务管理涉及企业投资和筹资及日常运营方面的财务决策和控制领域。从企业的经营扩张到融资工具的选择,制定和实施信用政策、决定存货储备资金和库存现金、股利政策和兼并重组分析等都是财务管理的内容。可以说,财务管理是财务领域中涉及内容最多、范围最广、最复杂的领域。

财务的两个方面是通过公司在金融市场向投资者出售证券而连接起来的。两者关系如图1-1所示。

图1-1 简略的金融体系

投资领域涉及购买股票和债券的决策,有关如何筹资和用资的决策是一个企业财务管理的重要组成部分。这些决策列示在图1-1的两侧,它们代表了我们将要重点研究的两个领域。

从历史上看,财务领域只局限在金融市场内的活动。而今,视角已经从以下两个方向进行扩展。

第一,在现代财务中,主要关注投资者的目标和活动。在早期,投资者自主进行决策的全部内容只是对特定证券(股票或债券)的完整描述。如今,人们已经关心投资风险概念以及投资者如何将多种证券组合在一起形成投资组合,以使风险最小化。我们将在第十二章深入考察这部分内容。

第二,现代财务涉及企业内部财务管理的地位和功能的扩大。从历史上看,财务经理只是被告之公司为从事某些特定项目需要多少资金,同时要从外部筹集多少资金。财务经理一般与决策无关。如今的财务经理则要深入地涉足这些相关决策。

二、企业的财务

企业的财务,一般是指企业从事的与资金运动有关的业务活动。资金这一概念,可以从不同的角度或根据不同的需要来解释。如果从企业资金的具体形态方面来解释,资金是指企业的资产,包括有形资产和无形资产。如果从来源的性质上解释,资金是指企业的负债和所有者权益。负债代表企业与债权人之间的一种信用或借贷关系,企业必须按期偿还本金,有些债务企业还必须支付利息。所有者权益包括企业所有者投入的本金、资本公积、盈余公积和未分配利润。所有者权益表明企业所有者拥有的权利,是一种剩余要求权。

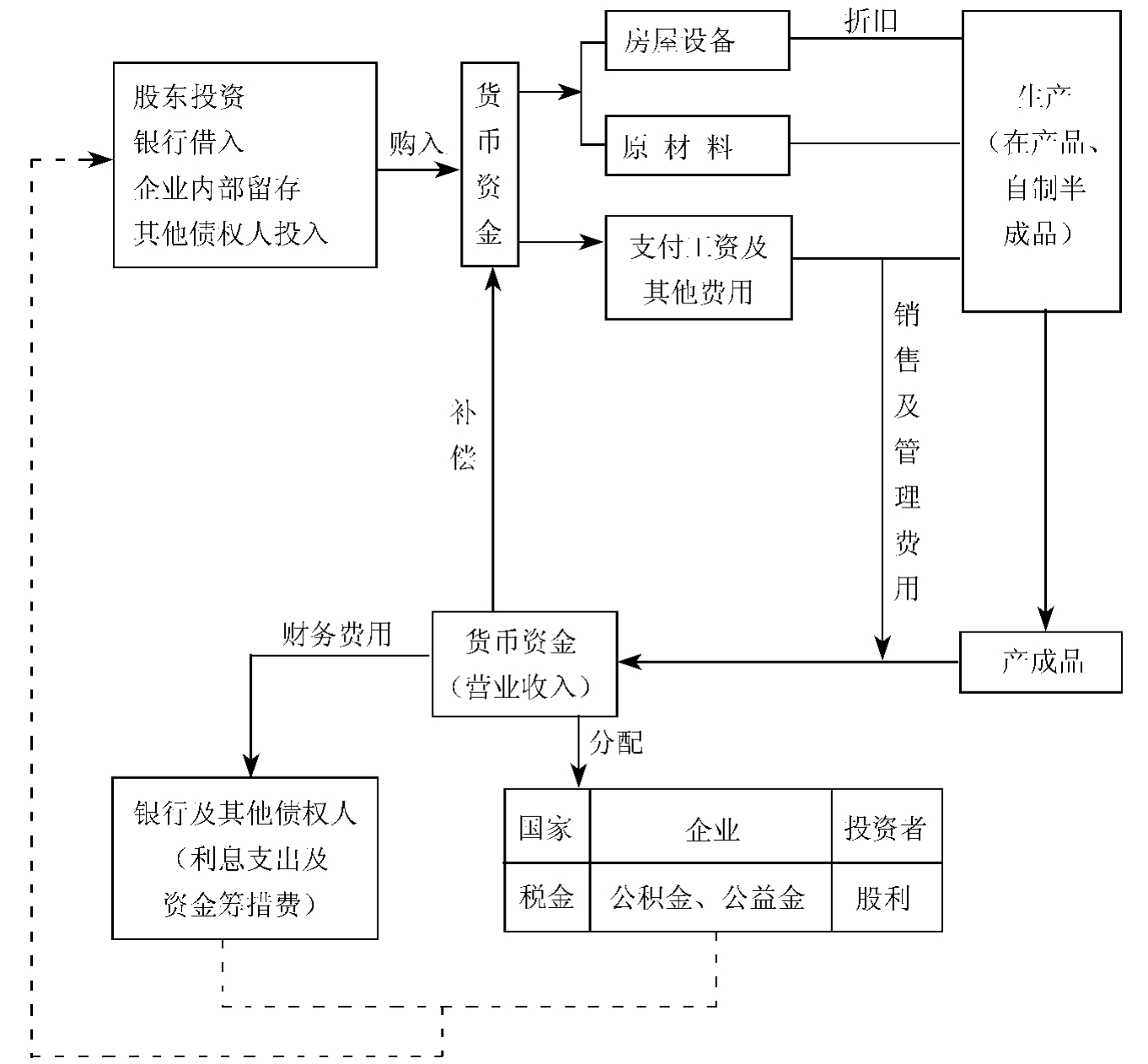

企业从事生产经营活动的主要目的是为了谋求自身价值的扩大,寻求发展,从而满足各个利益相关者的要求。因此,必须把筹集到的资金投放到能够产生最大效益的各个方面。资金在生产经营过程中得到增值后,将回收的原投入资金和增值后留归企业使用的那部分利润重新投放到生产经营过程中去,同时将增值的另一部分利润分配给企业的利益相关者。按照这一过程,资金反复地运行,形成了企业的资金运动。如图1-2所示。资金运动就是从货币量这个角度反映生产经营过程中的价值变化的诸方面。而企业从事资金运动中的各项经济活动,构成了企业财务。总体来讲,企业财务包括筹集资金运动、投放资金运动、经营及利润分配资金运动以及由此而产生的各种财务关系。

图1-2 企业的资金运动

三、财务管理的内容和特点

(一)财务管理的内容

财务管理实际上是对各种财务活动的管理。根据财务活动的不同,可以把财务管理的内容分为以下几个方面:

1.筹资管理。主要是对筹资活动的管理,具体内容包括资金需要量的估计、筹资渠道和筹资方式的选择、资金成本和风险的分析、资本结构的优化和选择等。

2.投资管理。主要是围绕投资活动进行的管理,具体内容包括投资环境分析、投资收益的估算、风险分析、投资方案的财务评价决策等。

3.营运资本管理。主要是围绕日常经营活动所进行的管理。具体内容包括流动资产管理和流动负债管理。

4.利润分配管理。主要是围绕经营成果的分配活动所进行的管理,具体内容包括利润的估算、股利政策的制定等。

除了上述财务管理的内容外,还有一些特定情况下的财务管理问题,如企业的合并、分立、清算和破产等特定情况下财务活动的管理。这些特定情况,对企业来说并不经常发生,一旦发生,对企业影响极大。因此,对这些特殊情况下的财务管理问题,应给予一定的关注。

(二)财务管理的特点

财务管理作为企业管理的一个重要组成部分,侧重于企业价值管理,根据资金在企业中的运动规律,通过对企业筹资、投资、日常经营及收入分配等各种财务活动的管理,使企业的价值达到最大。同其他方面的管理相比,财务管理有其自己的特点。具体表现在以下几个方面:

1.综合性强。财务管理的综合性主要体现在它的价值管理上。企业价值是物质技术条件、人力资源条件、有形资产、无形资产和经营水平的综合体现,所以对企业价值的管理必然是一项综合性管理工作。财务管理工作的综合性,要求在从事财务管理工作时必须全面考虑,借助于价值形式,把企业的一切物质条件、人力资源和经营过程都合理地加以规划和控制,达到企业效益不断提高,企业价值不断增大的目的。

2.涉及面广。财务管理具体体现在对企业的各种资金收支活动的组织上。在企业经营的各个方面,从产、供、销到人事、行政、技术等各部门的业务活动,都与资金的收支活动密切相关,因而财务管理工作必然要延伸到企业经营的各个方面。财务管理的这一特点,要求在考虑财务管理问题时,要考虑到企业经营管理的各个方面。反过来,企业各个部门的每项活动,都要在资金的收入和支出方面主动接受财务管理部门的指导,按照各种财务管理规定行事。

3.对企业的经营管理状况反映迅速。企业财务管理的效果,可以通过一系列财务指标来反映。透过财务指标,我们可以了解到企业经营管理情况。如产成品资金占用过多,往往反映产品销售不畅、营销管理不到位;企业生产成本过高,反映企业中可能存在严重的物质投入或人力资源投入的浪费等。根据财务管理的这一特点,财务管理部门应当及时地向企业经营管理人员提供信息,以帮助他们了解企业的各种管理状况,以利于及早发现问题,改进管理工作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。