第二节 伦敦保险协会海运货物保险条款的承保风险

一、ICC 2009 ( A)、ICC ( B)和ICC ( C)承保风险概述

现将2009年伦敦保险协会海运货物保险条款的承保风险以表8-1予以概述。

表8-1 ICC 2009 ( A)、ICC 2009 ( B)和ICC 2009 ( C)的承保风险

续表

二、与ICC ( A)、ICC ( B)和ICC ( C)有关的基本用语解释

由于ICC ( A)、ICC ( B)和ICC ( C)三种险别的承保风险范围和除外责任大小不同,因而它所使用的各种用语的含义也有差异。为使被保险人或投保人根据实际情况的需要选择适当的险别,现将与ICC ( A)、ICC ( B)和ICC ( C)三种险别有关的基本用语解释如下:

(一)单独海损( Particular Average)

单独海损一词,尽管在ICC ( A)、ICC ( B)和ICC ( C)三种险别中均未提及,但在海上保险实务中还是使用的。它是指因承保风险直接造成保险标的发生部分损失,而且该损失并非是共同海损而引起的。

(二)共同海损( General Average)

根据英国1906年《海上保险法》第66条的规定,共同海损是指在海难时,为避免财物遭受共同危难的损害而有意地、合理地作出特别牺牲或支出特别费用。在货物保险中,共同海损损失包括全部或部分损失,在ICC ( A)、ICC ( B)和ICC ( C)中,除了“除外责任”或其他条款的不保责任外,对共同海损损失予以承保。

共同海损的损失包括共同海损的牺牲和共同海损的费用。在货物保险中,前者是指共同海损行为而使保险标的被投弃入海直接造成的损失,后者是指船、货及运费遭遇共同危险时,为了解除危险,船长及其他人为保险标的所支出的非常费用,如将船舶驶入避难港而发生的引水费、驳船费及卸货费等。保险人对共同海损的牺牲和费用予以负责,并对因共同海损应分摊的责任给予赔偿。

(三)实际全损( Actual Total Loss)

在货物保险中,实际全损包括下列几种情况:货物全部被毁损( Completely Destroyed)、货物所有权被完全剥夺而且不可能回复( Irretrievably)、货物完全丧失其原有属性或用途,以及载货船舶被宣布为失踪( Has been Posted as“missing”)。ICC ( A)、ICC ( B)和ICC ( C)三种险别中,只要属于承保范围内的实际全损,保险人予以负责。

(四)推定全损( Constructive Total Loss)

货物虽非全部灭失,但由于风险事故的发生,对被保险人来说,完成航程且于目的地交付货物已经不切实际,被保险人宁愿放弃货物所有权,将其委付给保险人,基于“推定全损”要求保险人赔付全部保险金额。MIA 1906第61条规定,在发生推定全损时,被保险人可以将损失以部分损失处理,也可以把保险标的委付给保险人,将该损失作为实际全损请求保险人赔偿。

ICC ( A)、ICC ( B)和ICC ( C)在第13条对推定全损作了如下的规定:“除非保险标的的实际全损已经不可避免,或者由于恢复、整理以及运送保险标的到保险目的地的费用超过其抵达时的价值,经过保险标的进行合理委付的情况下,得按推定全损赔偿,否则本保险不负推定全损的赔偿责任。”( No Claim for constructive total loss shall be recoverable here under unless the subject- matter insured is reasonably abandoned either on account of its actual loss appearing to be unavoidable or because the cost of recovering,reconditioning and forwarding the subject- matter to the destination to which it is insured would exceed its value on arrival. )因此,被保险人基于推定全损而要求保险人赔偿损失时,必须将委付的意思通知保险人,以使保险人作出是否接受的决定,以及有时间减少或防止损失的进一步发生。

如果保险人接受委付,则必须赔付被保险人的全部损失,并取得标的的所有权,但同时也承担了因标的而产生的义务。因此,在实务中保险人大多拒绝被保险人的委付,甚至提出诉讼,以避免被视为接受委付。为了杜绝或防止因委付而发生纠纷,ICC ( A)、ICC ( B)和ICC ( C)均在第17条中规定了“放弃条款”( Waiver Clause) :“被保险人或保险人为施救、保护或恢复保险标的所采取的措施,不应视为放弃或接受委付的表示,或影响任何一方的权益。”该条款旨在强调保险双方的权利不因诉讼或其他行为而受到影响。

(五)被保险人发生的费用

在海上货物运输中,可能会发生各种不同的费用,保险人对于发生在运输中的正常费用一般不予赔偿,但对于与请求理赔损失有关的费用或因防止标的损失所发生的有关费用等,属于保险人的承保范围。这些费用通常有如下几种:

1.特别费用( Extra Charges)

特别费用在MIA 1906中称为“Particular Charges”。特别费用包括“鉴定费”( Survey Fee)以及“修理费用”( Reconditioning Costs)等,不论是因单独海损还是因共同海损所引起的这些费用,均属承保范围的损失,保险人应予负责。但特别费用的损失与保险标的的损失,理赔时两者之和不得超过保险金额。

2.施救费用( Sue and Labour Charges)

施救费用,亦称诉讼及营救费用或防止损害费用。S. G.保险单中订有“Suing and Labouring”条款,依照该条款的规定,保险人对于被保险人,为防止在保险责任范围的事故中货物的灭失或损坏所支付的特别费用,应予赔偿。该条款是根据MIA 1906第78条的“施救条款”规定而制订的,该条款规定被保险人因采取合理措施防止货物灭失或损坏,而支出的费用,保险人必须赔偿,并且这些费用是在保险金额之外的,即保险人即使赔付了标的的全部损失,该费用仍然应予赔偿。ICC ( A)、ICC ( B)和ICC ( C)中并没有订立“Sue and Labour Charges”条款,但在其第16条中订有以下条文:

“当发生本保险承保的损失,被保险人及其受雇人或代理人有义务:①采取合理措施,以避免或减少这种损失;②保证适当地维护和行使对承运人、受托人或其他第三者追偿的一切权利。保险人除负责赔偿承保责任内的任何损失外,还应偿付被保险人履行上述义务所产生的任何适当和合理的费用。”该条规定旨在提请被保险人注意,在运输中因保护货物或防止、减少货物损失而支付的合理费用,保险人将予以赔偿;同时要求被保险人对承运人、受托人或其他第三者行使损害赔偿请求权,以保全保险人的代位追偿权。

3.继续运送费用( Forwarding Charges)

保险人是否应承担继续运送费用,曾引起过争议,为此ICC 1982 ( A)、ICC ( B) 和ICC ( C)在第12条作出了如下规定:“由于本保险承保的风险,致使承保的运输航程在保险标的依据本保险承保的以外的港口或处所终止,保险人将补偿被保险人因卸货、存货和续运保险标的至保险单载明的目的地而适当且合理产生的任何额外费用。本条(即第12条)不适用于共同海损或救助费用,并须按照上述4、5、6、7条除外责任的规定办理,但不包括由于被保险人或其受雇人的过失、疏忽、破产或不履行债务而引起的费用在内。”

对于该条的规定,应特别注意以下两点:

第一,必须是因承保风险而造成货物运输于保险单载明的目的地以外的其他地点或港口终止;

第二,保险人只对该条除外责任以外原因所产生的额外费用予以赔偿。

(六)共同海损及救助费用的分摊

共同海损发生后,被保险人必须参与损失分摊。因共同海损而牺牲的货物,由于其本身作为共同海损被赔偿的价值,因而也参与共同海损的分摊。保险的承保责任范围,原则上是全部分摊额,但当保险金额与摊付金额不等时,保险人对共同海损分摊额所应付的赔偿金额,则须按比例计算。

英国1906年《海上保险法》规定,保险人仅对保险事故所引起的共同海损负赔偿责任; ICC ( A)、ICC ( B)和ICC ( C)进一步规定保险人对所有共同海损的分摊额,均应予以负责,但属于除外责任者不在此限。若有不足额投保者,保险人所应赔偿的数额同样应依其不足的保险金额比例扣除。

当救助费用应由船舶和所载货物负担时,所有因救助而获益的当事人(包括船方、货方)的应分摊额以救助费用总额为基础,按各自被救财产价值与被救全部财产价值的比例确定。被保险货物的分摊额的确定与共同海损分摊额的确定相同。所不同的是,被救货物分担价值是以救助完成时的价值为准,而不以货物到达目的港时的价值为准。至于救助费用,保险人对被救货物分担的部分给予负责,其情形与前述的共同海损相同。另外,由于共同海损与救助费用问题都规定于ICC ( A)、ICC ( B)和ICC ( C)第2条之中,其除外责任的规定,对共同海损和救助费用都有相同的适用性。

(七)船舶碰撞( Collision Liability)

一般情况下,在货物保险中,保险人承保的范围不包括被保险人对第三者应承担的法律责任。但在海上货物运输中,如果载货船舶与他船互有过失相撞,则有可能出现承运人(载货船船东)对货主因船舶碰撞而导致的货物损失免除责任,而货主则有可能须因此承担补偿承运人的责任。这就是有些海运提单或运输合同中的“船舶互撞责任”条款( Both to Blame Collision Clause)的规定。现将该条款与货物保险的关系作如下说明:

1.承运人因其船长、船员或其他受雇人在驾驶或管理船舶中的过失导致运载货物灭失或损坏,依有关法规(如海牙规则)或依提单约定可以免除责任。

2.在这种情况下,货物保险人则须对被保险人(货主)负赔偿责任。

3.该货物保险人理赔货主后,代位货主对发生船舶碰撞的他船,基于侵权行为的理由行使货物损失百分之百的代位追偿权。

4.该他船对载货船舶按双方过失比例行使内部(两相撞船舶)分担求偿权。这样一来,本来载货承运人依有关法规或依提单约定可以对本船货主的货损免责,反而因他船的分担求偿变得无法免责。

5.载货承运人将与之相撞的他船的因连带责任赔偿货物保险人的一部分责任求偿又转向货主,要求货主予以补偿。

在海上运输中,有些国家,如美国法律规定,两船相撞对于货主的损失采取连带责任制,因而对承运人不利,为此承运人在运输合同或提单中订立“船舶互撞责任”条款,约定承运人在向他船赔偿时,可以转向托运人或货主要求补偿。其结果是,货主从保险人获得的保险赔偿金额,又须补偿承运人。为保护货主的利益,并兼顾“船舶互撞责任”条款,ICC ( A)、ICC ( B)和ICC ( C)在第3条作了如下规定:“本保险负责赔偿被保险人根据运输契约订有‘船舶互撞责任’条款的规定而由被保险人就承保风险应承担的责任。在上述条款下,若承运人向被保险人提出任何索赔,被保险人同意通知保险人,保险人有权自负费用为被保险人就此项索赔提出抗辩。”

三、ICC ( A)、ICC ( B)和ICC ( C)的承保风险及其含义

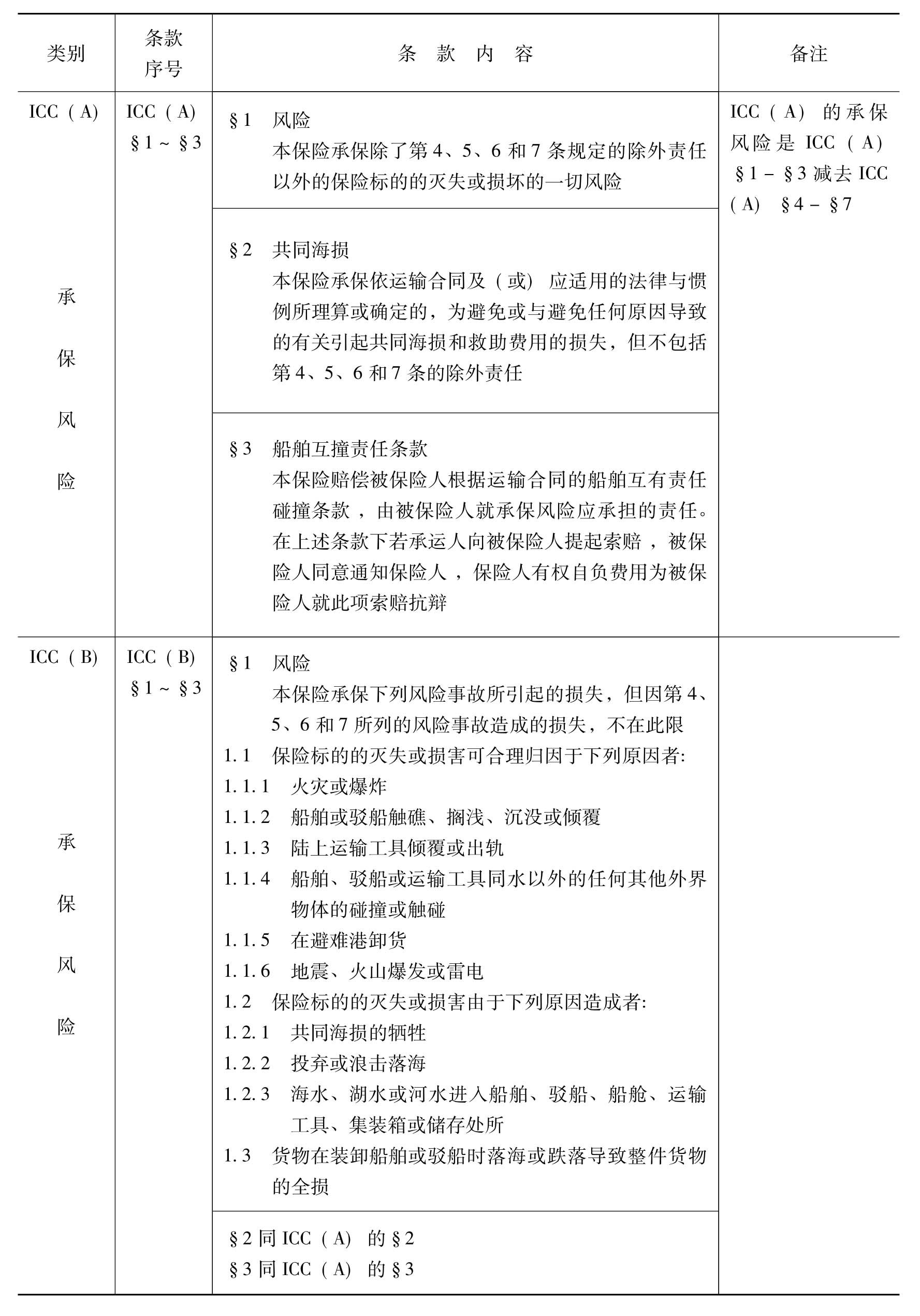

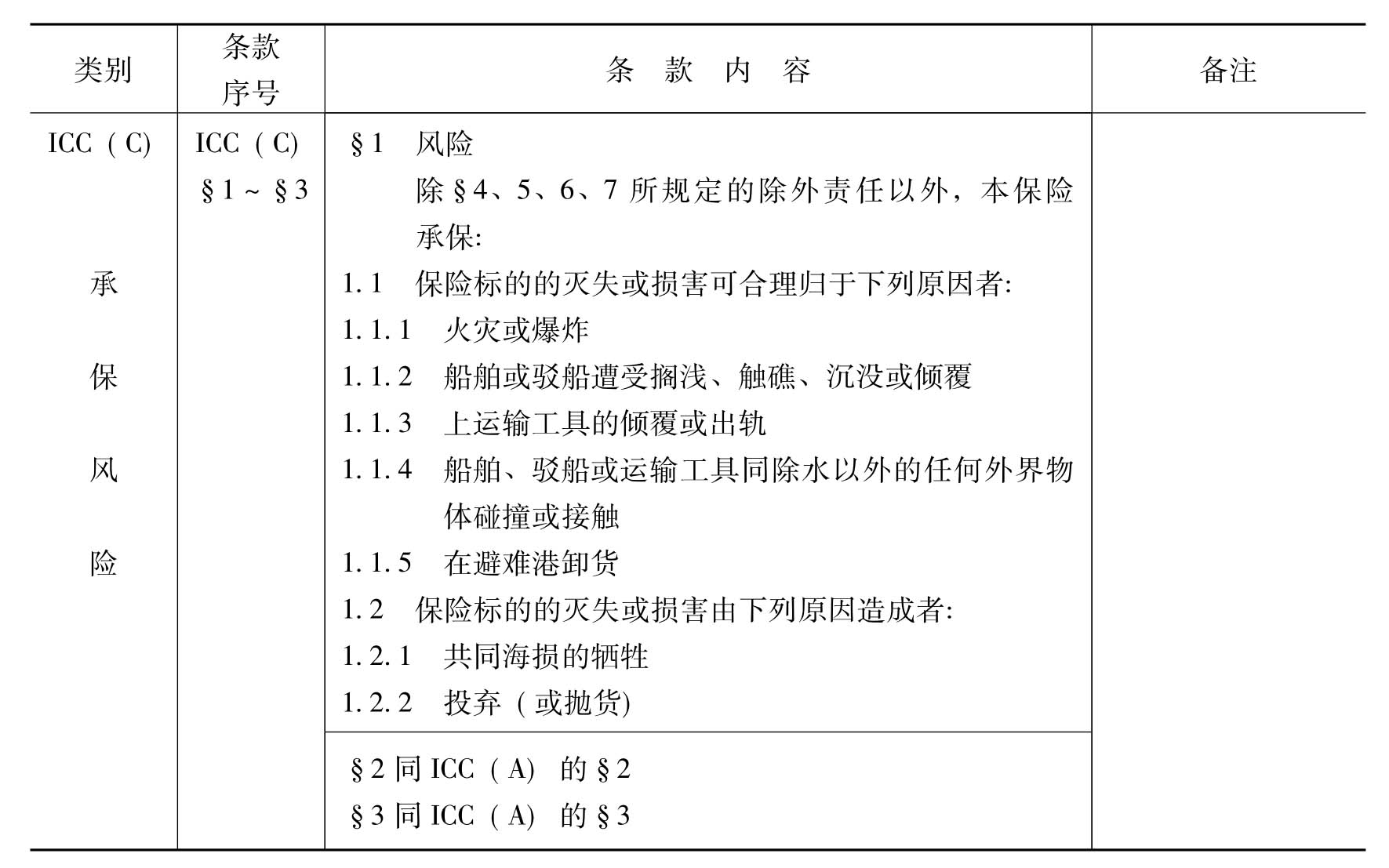

(一) ICC ( A)的承保风险及其含义

如前所述,ICC ( A)对其承保风险的规定采取“一切风险减除外责任”的方式,并未列举具体承保风险的名称。因此,只需弄清楚它的“除外责任”,便不难理解其所承保的风险及其含义。关于ICC ( A)的“除外责任”将在下一节中详细论述。

(二) ICC ( B)和ICC ( C)的承保风险

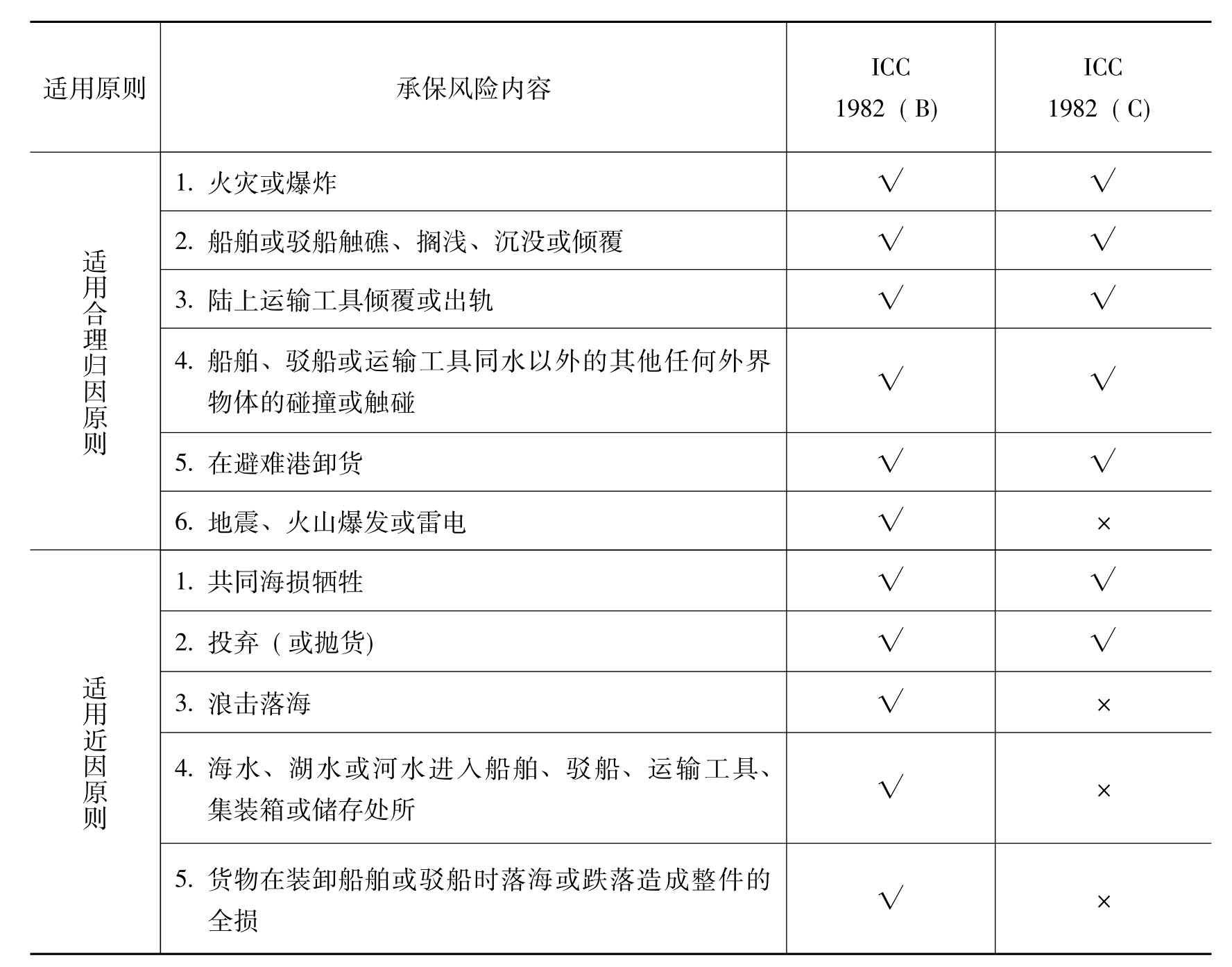

ICC ( B)和ICC ( C)对承保风险的规定采取列明风险的方式。这种方式对被保险人来说,承保风险十分明确、肯定,便于被保险人(或投保人)选择适当的险别;对保险人来说有利于处理保险索赔。但这些承保风险,按其适用原则的不同,又可分为两大类:

1.适用近因原则:只有当此类承保风险是导致保险标的(货物)灭失或损害的近因时,保险人才予以赔偿。

2.适用合理归因原则:此类承保风险不适用近因原则,只要保险标的(货物)的灭失或损害可“合理归因于”这些承保风险,保险人就负赔偿责任。

现将ICC 2009 ( B)和ICC 2009 ( C)所承保的风险,按适用原则的不同,列表(表8-2)如下,以利对比:

表8-2 ICC 2009 ( B)和ICC 2009 ( C)承保风险比较

注:“√”代表承保风险;“×”代表不承保风险

(三) ICC ( B)和ICC ( C)承保风险的含义

现将上表所列的承保风险的含义作进一步的解释。

1.火灾或爆炸

关于火灾或爆炸须作两点解释:第一,只要保险货物的灭失或损害可以合理归因( Reasonably Attributable to)于火灾或爆炸,保险人即给予负责,而不需要被保险人证明货物的灭失或损害是由火灾或爆炸直接造成的。如船舶、驳船、仓库或其他运输工具发生了火灾,因火灾高温造成货物损失;爆炸震裂货物均属于合理归因于火灾和爆炸。第二,无须追究火灾或爆炸的原因是什么,但因战争或因被保险人的故意或不法行为所导致者除外。

2.船舶、驳船触礁、搁浅、沉没或倾覆

当货物卸离船舶或驳船后,发现已被压碎或损坏,该损失究竟是因理货不当,还是因触礁、搁浅等原因所致,难以判断。因此,只要船舶、驳船发生了触礁或搁浅,该损失即可合理归因于这些风险,而无须证明触礁、搁浅直接导致了货物损失。“沉没或倾覆”也是如此。

须注意的是,ICC ( C)不承保海水进入船舶、驳船等所造成的损失,但若沉没、倾覆导致海水进入船舶或驳船,而损失又可合理归因于沉没、倾覆所导致的海水的进入,则保险人仍应负责。

3.陆上运输倾覆或出轨

在使用“S. G.保险单”期间,保险人并没有考虑将承保风险范围扩大到“将货物装载于船舶之前”和“货物从船舶卸下之后”这两段范围。后来因实际需要,才在ICC中订立了“仓至仓条款”,使承保范围扩大。尽管如此,到1982年之前,协会货物保险条款并未对陆上运送发生意外事故造成的货物损失给予充分规范和处理。自1982年起,ICC ( B)和ICC ( C)特就此加以规定,订明保险人对“陆上运输工具的倾覆或出轨”引起的货物灭失或损害给予赔偿,只要合理归因于这些风险即可。

4.船舶、驳船或运输工具同水以外的其他任何外界物体的碰撞或触碰

ICC ( B)和ICC ( C)将水以外的“物体”用“Object”一词表示,而ICC 1963则将水以外的“物体”用“Substance”一词表示。ICC ( B)和ICC ( C)将“水”排除在“Object”以外,但Object一词是否包括“冰”( Ice)并无明文规定,这与ICC ( B)和ICC ( C)将“冰”( Ice)排除在水以外,使船舶、驳船等与冰块相撞也构成船舶碰撞,构成保险人理赔的理由不同。ICC ( B)和ICC ( C)这种用语的改变,是否意指将船舶与“冰块”碰撞排除在船舶碰撞范围之外,使保险人免于赔偿责任,易于产生疑义。但英国的著名学者R. H. Brown认为,Object一词已经涵盖“冰”,ICC ( B)和ICC ( C)这种用语的改变,实际上不影响保险人的承保范围。据此,若灭失或损害可合理归因于载货船舶、驳船或运输工具与其他“外界物体”碰撞,保险人则应负赔偿责任。但由于恶劣天气,货物在船舱内滑动撞击而造成损坏,既然不是与“外界物体”相撞,保险人当然不负责任。同样,在陆上运输中,货物因车辆颠簸而发生损坏时,也不在承保范围。

5.在避难港卸货

这一承保风险是承保保险货物在避难港卸货所发生的损失。由于船舶遇难,不能将货物继续运抵目的地,因而在中途避难港卸货。当货物以各种运输途径运抵目的地后,才发现货物受损。该损失究竟是在避难港被迫卸货时所造成的,还是在自避难港重装,继续向目的地运送途中发生的,甚至有可能在最终目的港卸货时所造成的,对此难以判断。为解决这一问题,只要证据显示,货物的损失合理归因于在避难港的卸货,保险人则应予以负责。

6.地震、火山爆发和雷电

在使用“S. G.保险单”时期,由于海上保险不涉及陆运范围,因此未将地震、火山爆发和雷电列入承保风险范围,即地震、火山爆发和雷电不属于“Perils of the Seas”范围。

ICC 1963虽然将承保范围扩大到陆上运输过程中所发生的风险,但并未指明地震、火山爆发是否属承保风险的范围。

直到ICC 1982才将地震、火山爆发列为承保风险。货物损失只要可合理归因于地震、火山爆发即可,不需要证明地震、火山爆发是货物损失的直接原因。

在ICC 1963时期,货物储存于仓库期间,因雷电而发生火灾,或货物在陆上运送期间因雷电而造成损失,均视为因“火灾”而发生,所以雷电属于ICC 1963的承保范围。自1982年起,ICC ( B)规定,货物的损失若合理归因于雷电,不论是否因雷电而发生火灾,均属保险范围,而且扩大到陆上和海上运输阶段。但ICC ( C)并未将地震、火山爆发、雷电列入承保风险范围,货物因此而发生损失,保险人不予负责任。

7.共同海损的牺牲

发生共同海损后,被保险人不须等待共同海损理算结束即可向保险人索赔共同海损的牺牲。保险人赔付被保险人之后,依法取得代位追偿权,就共同海损额求偿。如果保险人从共同海损额所分配的数额超过其赔付的保险金额时,应将超额部分退还给被保险人。

8.投弃( Jettisons)

投弃又称抛货,是指在发生海难时,为避免全部损失,而将货物或其他财产投入海中。投弃时,若船舶与货物分属于不同所有人,则货物的全部或一部分投弃均构成共同海损的牺牲。但在船舶与货物同属于船东时,无法适用共同海损,因此保险人不按共同海损理赔,但只要有投弃事实的发生,保险人就给予赔偿。换言之,ICC ( B)、ICC ( C)的投弃既包括共同海损的投弃,也包括非共同海损的投弃。

9.浪击落海

浪击落海是指甲板上的货物被海浪冲入海中的一种风险。对此应注意三点:第一,只有ICC ( A)和ICC ( B)承保这一风险,ICC ( C)对于任何情况下的甲板货物损失(包括浪击落海、船体摇动所发生的落海损失等)均不承保,但因共同海损或投弃而发生的落海损失除外。第二,被保险人请求保险人赔偿时,必须证明货物确实是从甲板上被海浪冲击入海,而非一般性落海。第三,ICC ( B)虽然承保“Sling Loss”,但并不扩及甲板货物因恶劣气候而使船体摇动所发生的落海损失,因为此非浪击落海损失。

10.海水、湖水或河水进入船舶、驳船等

关于海水等进入船舶等造成货物损失作为保险事故,ICC ( B)与ICC ( C)有所不同。

首先,ICC ( B)的承保范围比ICC ( C)的承保范围大,凡海水、湖水或河水进入船舶、驳船、集装箱、运输工具或储存处所而造成货物损失均在承保的范围内,即使压舱海水从底舱进入货舱导致货物损失,保险人同样应予负责。也就是说,只要有海水等进入船舶等而导致货物损失的事实,不问其原因如何,都属承保责任范围,被保险人无须证明海水进入船舶等是因保险事故所致。

ICC ( B)的另一特点,是将承保范围扩大到海水、湖水或河水进入货物的储存处所所造成货物的损失。在这里“储存处所”是指储放保险货物的任何地点,不论其有无加盖,也不论其是永久性还是暂时性的。此外,因海水涨潮、湖水进入或河水泛滥所造成的货物损失也在承保范围。

其次,ICC ( C)原则上不承保海水进入船舶所造成货物的损失,因而海水进入船舶不在承保范围,但下列情况除外:

(1)载货船舶或驳船因搁浅、触礁、沉没或倾覆而进水,导致货物损失,其间有合理归因关系;

(2)货物损失可合理归因于船舶、驳船与外界物体碰撞或接触而发生的进水;

(3)货物直接因共同海损或投弃而造成的损失。

11.吊索损失( Sling Loss)

ICC ( B)规定,保险人承保的损失包括货物在装卸船舶、驳船时落海或跌落造成的整件全损,一般称之为吊索损失。这一损失在ICC 1963 ( FPA)和( WA)中属于承保范围,但原来该条文有“整件”( Entire)一词,即保险人只在发生“整件”全损时才予以负责,若只发生“部分”损失,保险人不负赔偿责任。ICC ( B)第1条第3款虽将“整件”( Entire)一词删除,但并非实质上有所改变,即保险人对并未整件全损的情况,仍然拒绝赔偿。另外,装卸船舶或驳船,既包括原定装货港、目的港,又包括转船时的装卸船舶或驳船。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。