第26章 趋势分析和多变分析

26.1 引言

在前面的章节中,我们引入了比率分析作为财务报表分析的一个工具。在这一章中我们给出与比率分析结合进行的进一步对财务报表分析的方法。这些方法之间的相同点在于他们的目的:即每一种方法都是为了能进行进一步的分析。通过不同的方式,他们能被应用到整套的财务报表中来对感兴趣和受到关注的领域进行分析和推断。如果在进行初步的调查中得到出乎意料的和无法理解的结果,那么,引起这些结果的原因通过进一步的调查就能够被确定。

在这一章里,我们对以下几个方面进行介绍:

·两个时期的水平分析

·几个时期的趋势分析

·历史数据总结分析

·垂直分析——普通尺寸财务报表(common-size financial statement)

·多变分析——Z计分模型

·A计分模型

·H计分模型

·平衡记分卡

·对没有上市的公司的股票进行评价——从数上分析

·对没有上市的公司的股票进行评价——从质上分析

·股东价值分析

·财务报告与财务风险

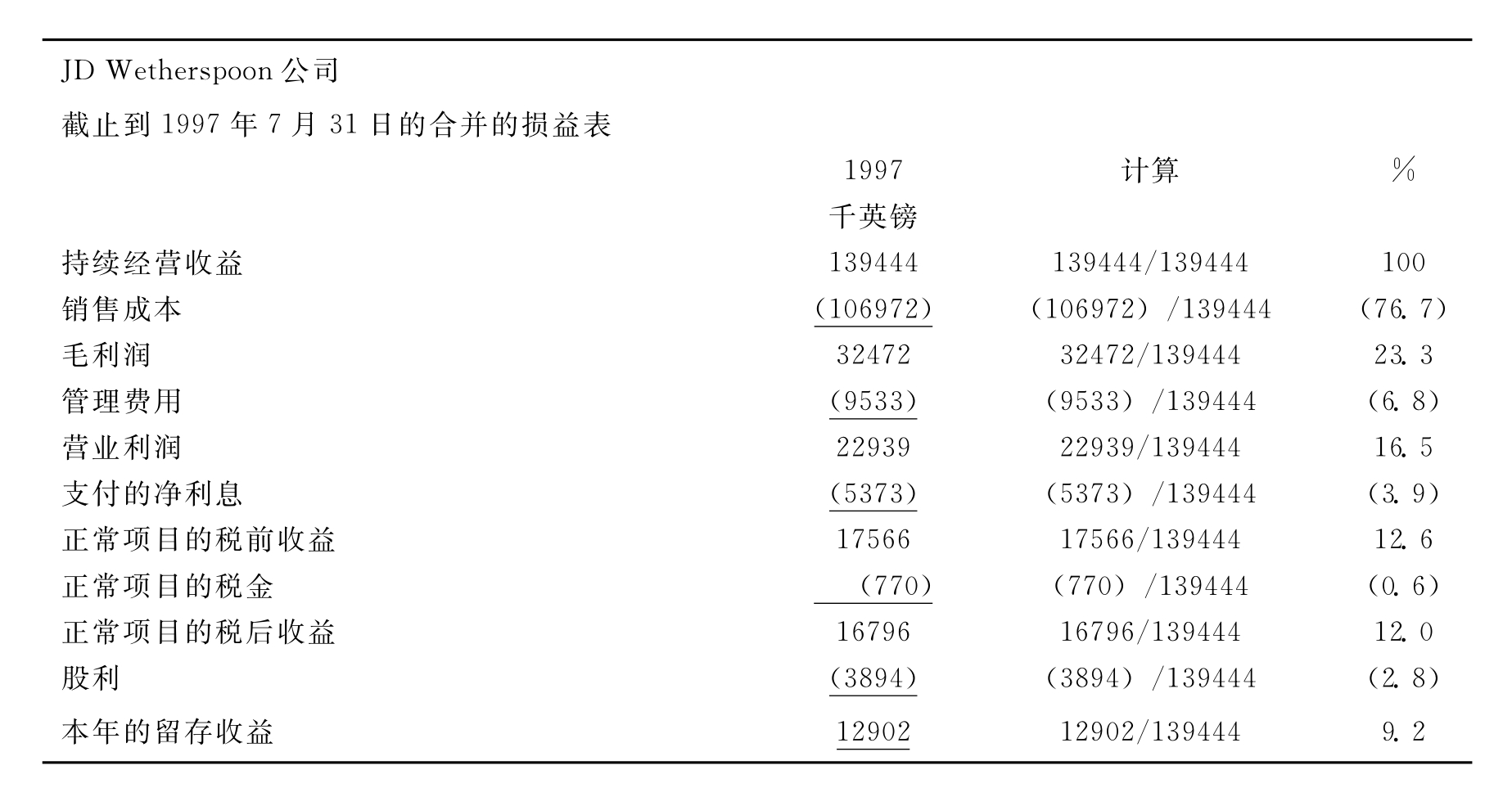

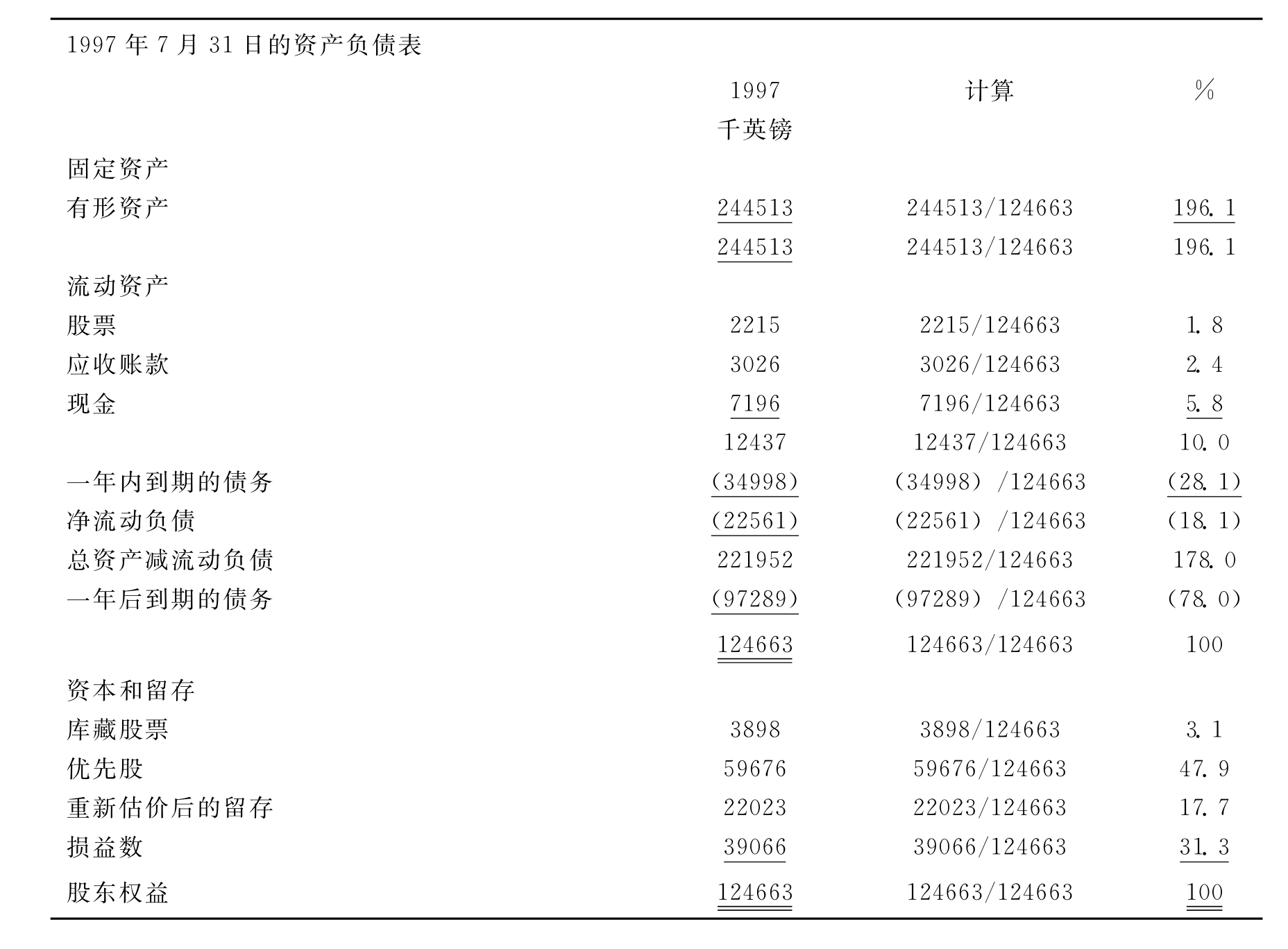

我们将使用JD Wetherspoon公司的会计资料来例示上述的这些内容,该公司的会计资料在前一章里曾被用来进行比率分析例示。

26.2 两个时期之间的平行分析

两个时期之间进行平行分析的技巧是非常简单的。两个时期的财务报表中每个项目的百分比变化(无论是积极的还是消极的)需要被计算出来。通常情况下,需要计算出两个连续的年度的所有资产负债表项目的和损益表项目的百分比变化。

尽管计算方法很直接,但是对计算结果的解释却是需要技巧的。这些百分比意味着什么?哪些变化很重要并且需要再进行详细的分析?哪些变化需要一个解释,因此我们必须决定是否需要使用校正值。

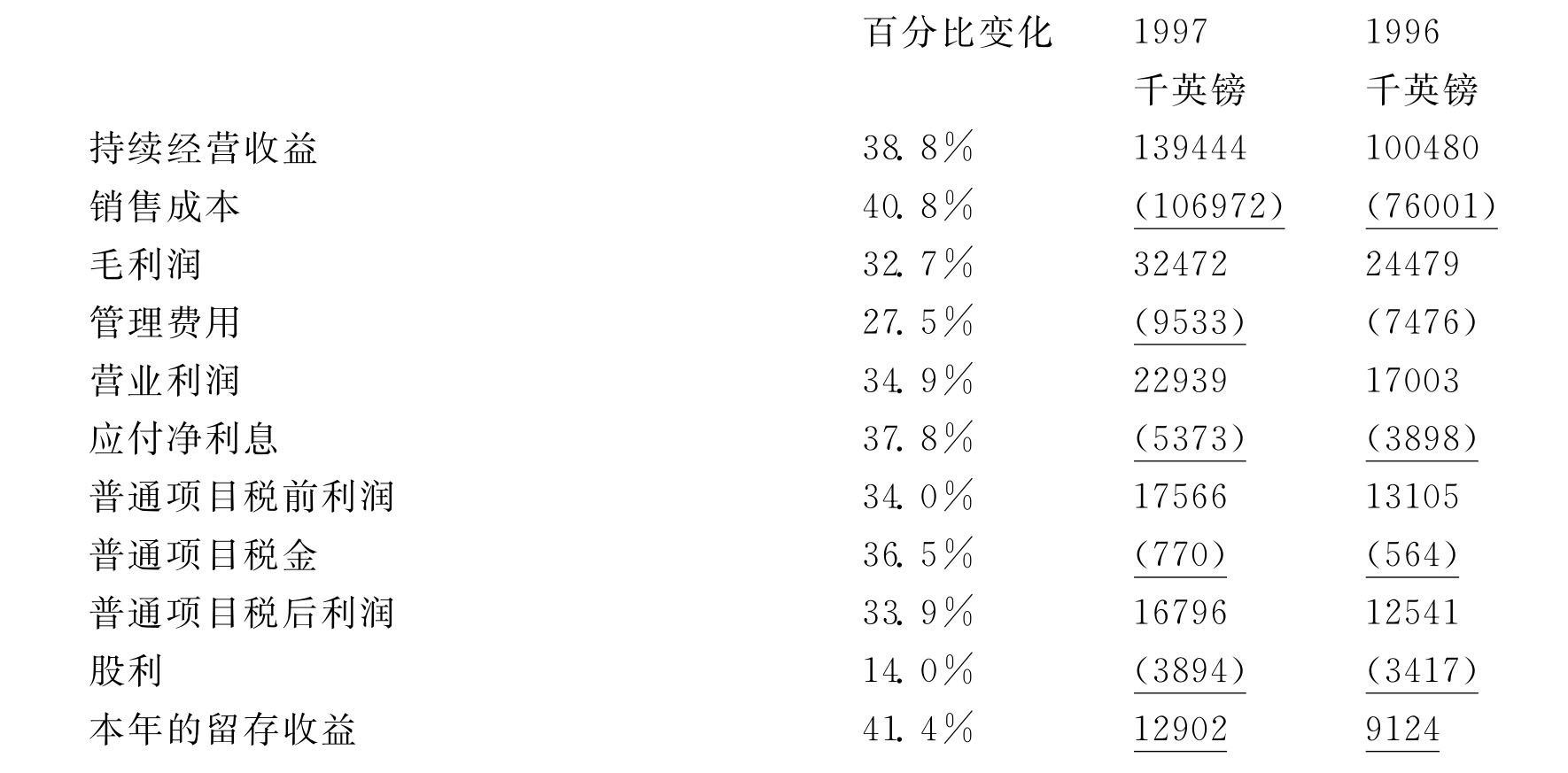

JD Wetherspoon公司1996年和1997年合并损益表项目的百分比变化计算如下:

两年的损益表看起来非常相似,虽然收益增长了38.8%,但是大多数其他项目也已经增长了约30%~40%。比较明显的例外变化是股利的低增长(14%),股利之所以增长较少,是和公司的扩张计划一致的。由于股利增长较少,也导致了留存收益增长较多(41.4%)。

26.3 几个时期的趋势分析

趋势分析方法是用来对一系列年度之间的会计账目进行分析的。这种方法通常用来分析公司的五年期或者十年期的会计资料。这种方法的主要优点在于它能快速地给出了在财务报表中单个项目的特殊的趋势。这种分析方法的主要缺点在于这些数字可能会忽略通货膨胀的影响,并不能表现出公司在真实项目上的变化。在一定程度上在分析过程中考虑通货膨胀的一个简单的方法,是应用零售价格指数(RPI)作为通货膨胀率的代替,并且使用RPI的趋势来调整计算出来的趋势。

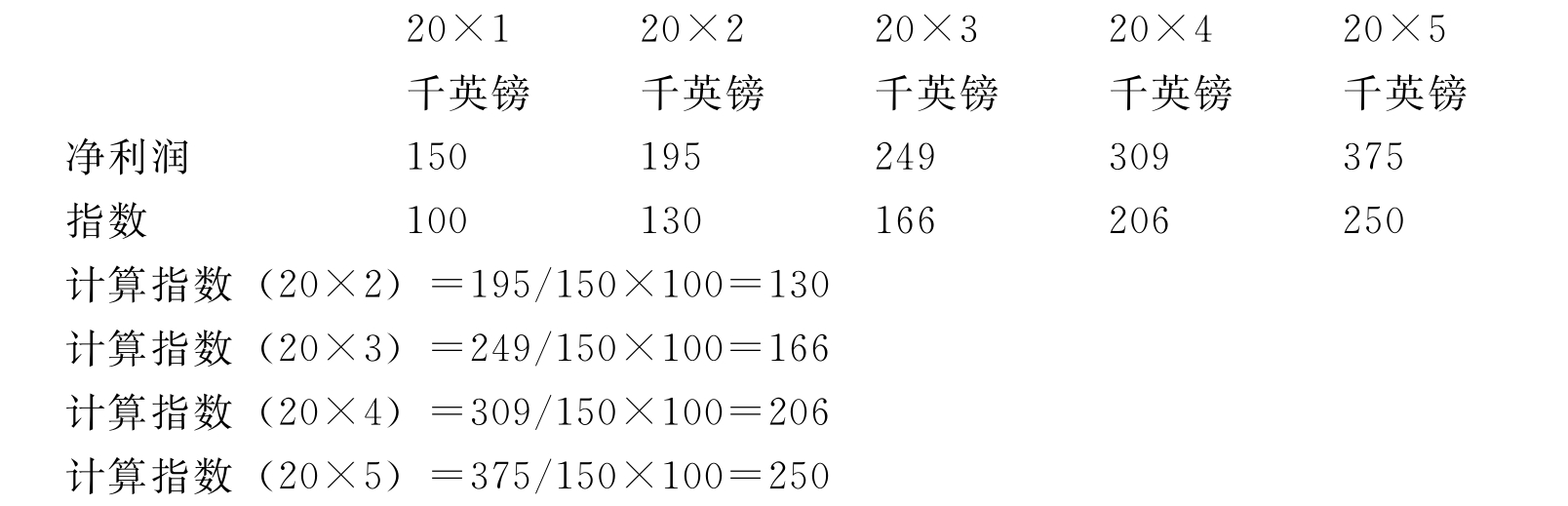

下列考虑到的两种形式的趋势分析是百分比变化和指数百分比变化——列出每一年的变化,显示其在百分比变化上的准确的趋势。例如,Jacklin Cripes公司记录了下列五年期的利润。

百分比变化显示了Jacklin Cripes公司在20×1年到20×5年每年净利润是增长的。然而,净利润增长的比率却是下降的,20×2年的增长率为30%,20×5年的增长率却只有21.4%。

指数给出了对一系列年份的结果之间进行比较的一个好的指示,以及这种趋势的一个一般的方向,要计算指数,把整个系列中的第一年设为100,其他年度通过与这个指数比较得到。为了说明,我们以Jacklin Cripes公司为例。

指数显示出这个时期每年净利润的增长。

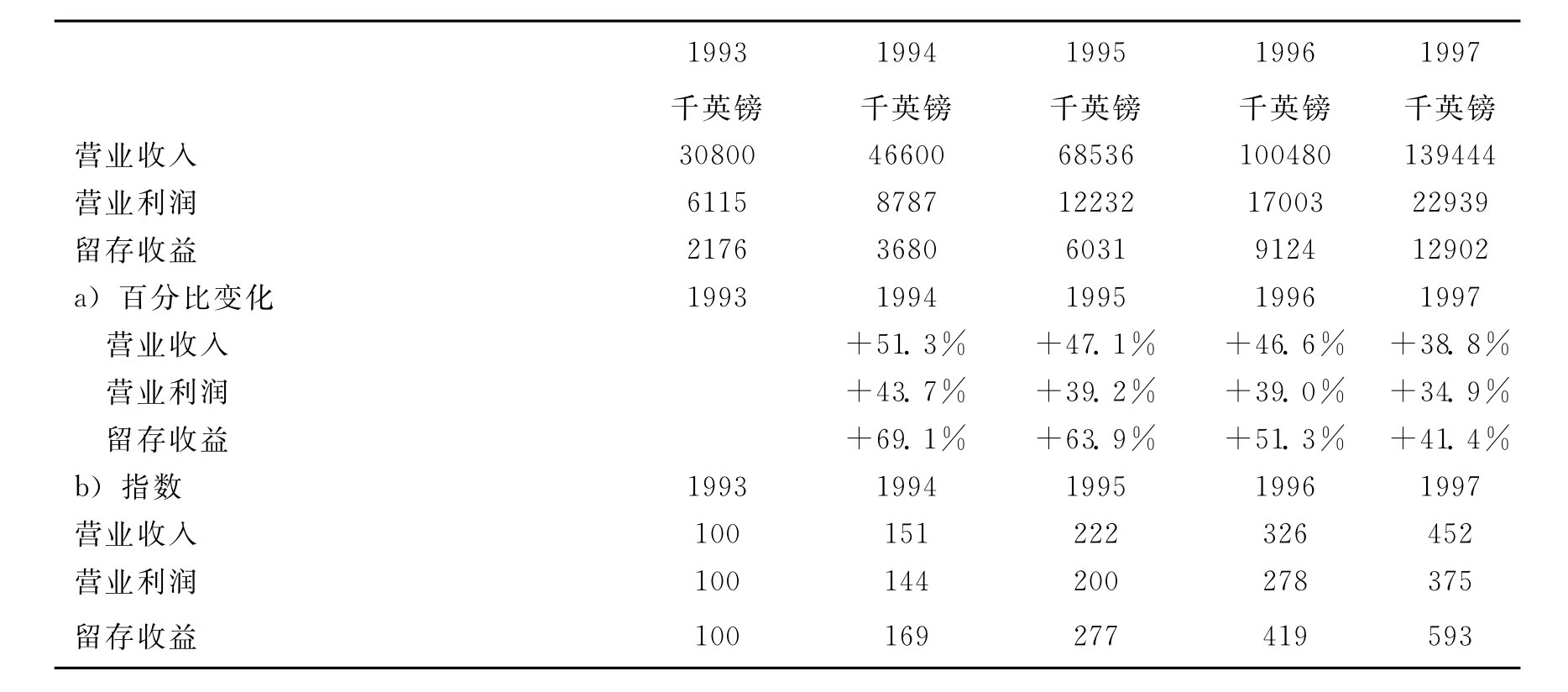

现在来考虑Jacklin Cripes公司(26.1中的数据)在五年的时期内的发展的趋势。百分比变化和指数变化都显示了Jacklin Cripes公司的营业收入、营业利润和留存盈余从1993年到1997年每一年都在发生着显著的变化。

26.4 历史总结

1985年的公司法案并没有要求一个公司在它的年度报告中提供历史总结的数据。然而,由于股票交易委员会主席的一个发言,公司对外报出的报告中要提供一个五年数据的总结已经成为一个事实。

表26.1 Jacklin Cripes公司的五年财务记录

对于这些数字总结开始并没有相关的会计标准,然而有一系列的环境因素会导致需要调整报告数据,使得整个系列的数字可比。这些环境因素的变化有:会计政策变更;合并组成的变化;股利分配发生变化;权益发生变化以及发生了股票分割等。在ASC的“Accounting for the Effect of Changing Price”的手册中提出:公司应该根据现金购买力水平的变化在要报出的历史数据中来调整某些数字:如:调整收入、利润和股利等(1)。

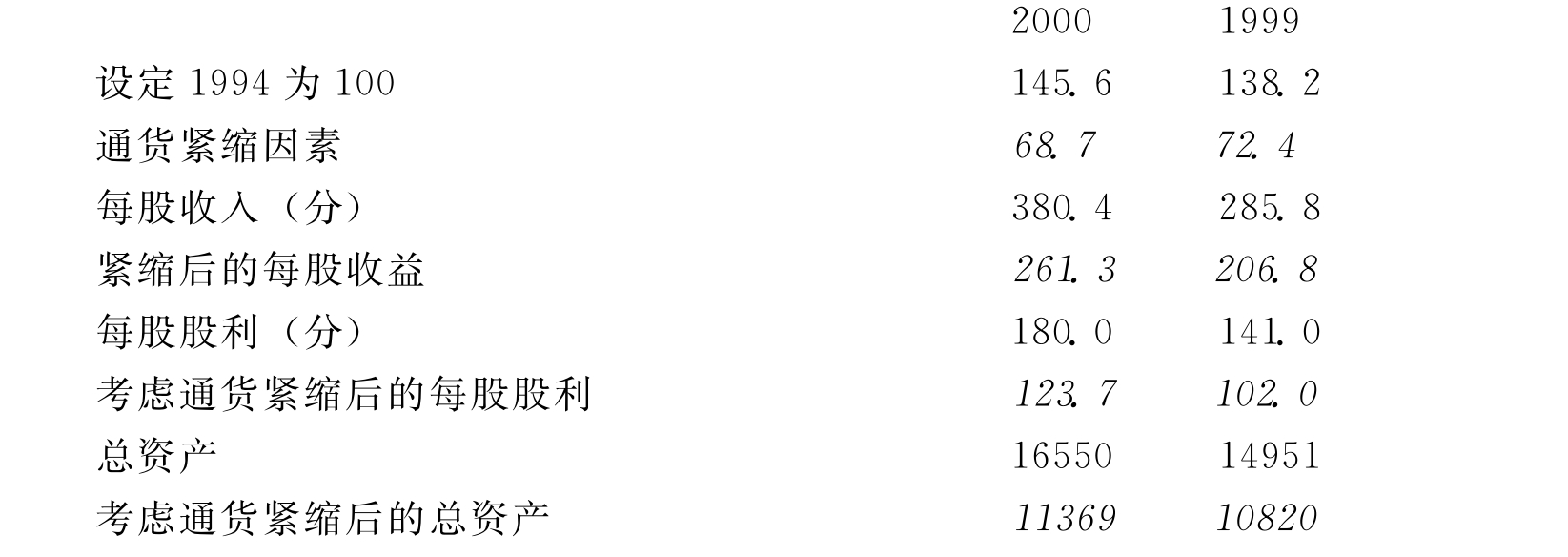

下列的数据是节选自Barloworld公司——一个南非的公司的2000年的年度报告,本报告在利润和每股分配股利的项目上均考虑了通货膨胀的因素:

根据通货膨胀调整后的信息

南非的消费者价格指数

历史总结数据能够帮助股东回答下列的问题:公司的增长率是否超过了通货膨胀率?整个公司的每个分部都在增长吗?在过去的五年中,盈利对股票的比率是什么?收入和利润上的比率变化是一致的还是起伏不定的?

考虑到历史数据的有用性。SSAP 25号文件(定义分部报告)要求对其设立一个标准,没有这个标准,可能无法得到全部上述的这些信息或者只能得到其中的一部分信息。例如,公司可能只报出损益类数据,但是却没有给出资产负债表的数据来分析资产上的变化率和回收比率。

26.5 垂直分析——普通尺寸财务报表(common size financial statement)

垂直分析主要分析一年的财务报表数据,而不是把几年的数据进行对比。普通尺寸财务报表选定一个报表中的数据,把其余项目的数据与该数据进行比较,得出百分比的形式。例如,损益表中的所有项目都可以表示为收入项目的百分比的形式;资产负债表中的所有项目都可以表示成总资产或者总的权益的百分比形式。

垂直分析的优点如下列:

·普通尺寸财务报表(common size)允许进行不同规模公司之间的对比。然而,比率分析就一定要注意,比较要在同等规模的公司之间进行。

·在资产负债表中可以知道总资产项目或股东权益相关的项目的财务结构的变化。在损益表中,可以得知与收入相关的费用的变化。

·因为所有的数据均是以年度百分比的形式出现,这就可以抵消许多来自于通货膨胀方面的数据的扭曲。然而,不同的财务报表项目可能被个别的通货膨胀率影响。

垂直分析的缺陷如下:

·会计政策的变化可能会扭曲财务结构上和费用上的变化。

·普通尺寸(common size)报表不考虑公司的规模,从而使得在不同规模的公司之间进行比较成为可能。然而,实际上,公司的不同规模决定了该公司所要面临的风险。

为举例说明普通尺寸财务(common size)报表,如下是JD Wetherspoon公司的1997年的资产负债表和损益表。资产负债表列出了所有项目与股东权益的比例,损益表列出了所有项目与营业收入的比例。

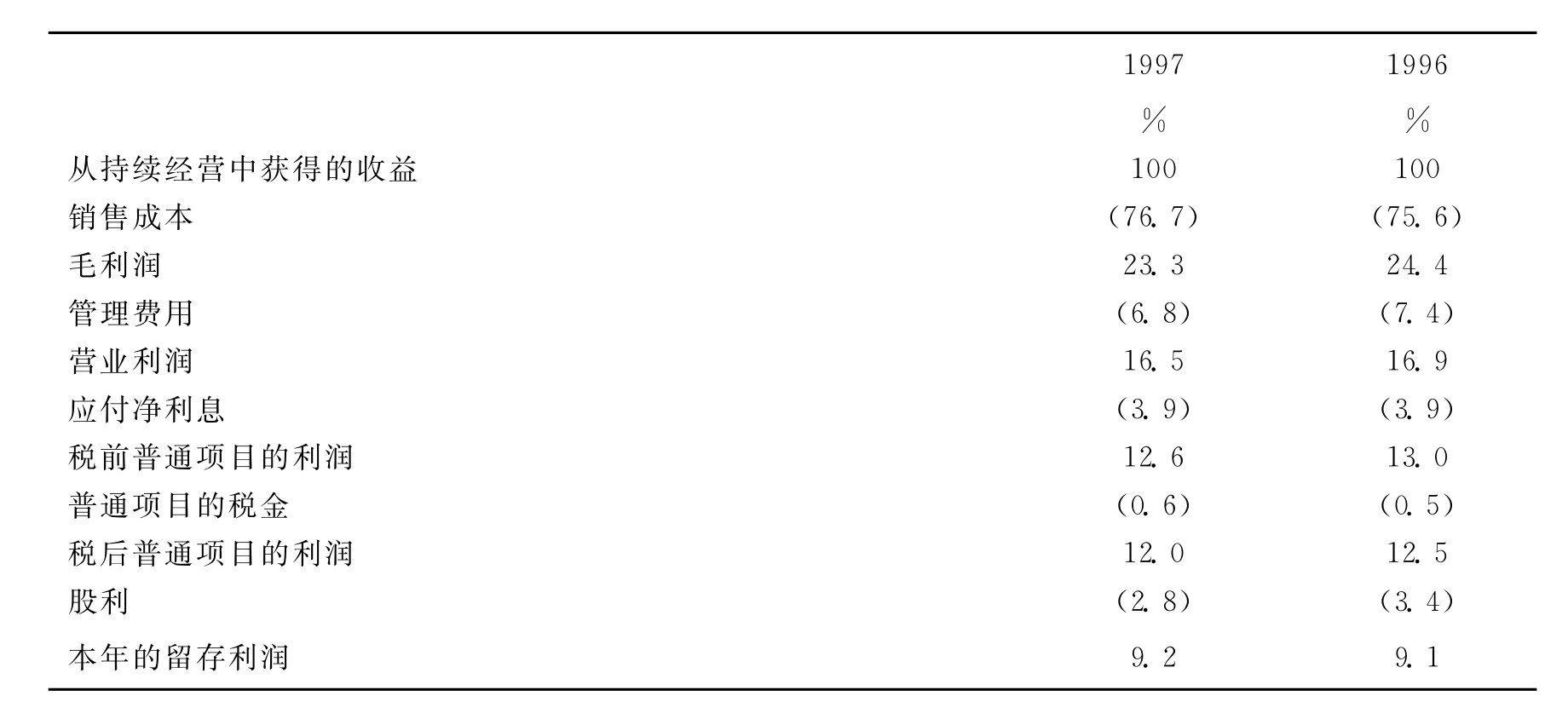

普通尺寸财务报表(common size)的另一个作用是显示它们在不同时期的趋势。实际上,是把水平分析的方法应用到垂直分析中,分析在不同时期财务结构和成本结构的变化。为了说明这种方法,我们在下面对JD Wetherspoon公司1996年和1997年的损益表的普通尺寸财务报表(common size)进行了比较:

那么,从这两个普通尺寸的报表(common size)中我们可以看到的主要问题是什么?在上一章中我们应用其他的分析方法时也存在着同样的情况。所有的比率用销售额的百分比来表示:

·1997年的毛利润和营业利润都下降了。然而,管理费用却从7.4%上升到36.8%

·股利分配率下降了

·1996年和1997年的留存收益是非常接近的。

26.6 多边模型分析——Z计分模型

在前一章中我们高度评价了比率分析方法分析财务报表的优点。然而,比率分析只有在应用适当时才是一个较好的分析工具。不幸的是,存在着很多限制会阻碍比率分析方法的正确应用。我们怎样才能知道应该选择哪一个比率来对公司的财务进行分析?哪些比率一块使用才能产生一个良好的效果?单个的比率怎样分类才能让使用者了解公司的整体业绩?所有的比率的可靠程度如何?——是不是使用者应该更加注重一些比率而较少关注另一些比率?

使用Z计分分析可以克服传统比率分析带来的一些缺陷。该计分模型能对公司的稳定性做出评价。而且,更重要的是,它能预测公司未来可能发生的一些失误。所有的预告和预测都是建立在公开的会计资料上的。(2)目的是为了指出公司可能发生的失误以便“在它变得太迟之前采取一些合适的措施来扭转失误。”(3)

26.6.1什么是Z计分模型分析?

Inman指出,Z计分模型是为如下目的设计的:

Z计分模型试图用科学的分析比率代替多种不独立的、不可靠的和经常导致误导的历史性的比率分析方法以及单凭经验分析的方法。Z计分模型可以可靠地预测未来的事件,通过设定上下的临界值,高于上临界值的是“一切都好”,低于临界值的是“这里有逐渐接近的危险”。(4)

Z计分模型用一个单一值的分数来描绘一个公司的几个重要的特征。这些最重要的预测比率中的一些乘以其权重,然后加总起来得到单个的Z计分。然后再根据设定的临界值来进行分析。

最著名的两个Z计分模型为Altman的Z计分模型和Taffler的Z计分模型。

Altman的Z计分模型

Altman教授在1968年修改了原始的Z计分模型,并在1977年进一步对其进行了发展。(5)原始的方程式为:

Z=0.012 X1+0.014 X2+0.033 X3+0.006 X4+0.999 X5

在这里

X1=营运资金/资产总额

X2=留存收益/资产总额

X3=息税前利润/资产总额

X4=普通股和优先股的市场价值总额/负债账面价值总额

X5=息税前利润/资产总额

Altman教授设定了两个临界值,公司的Z值大于3.0,说明公司的财务状况良好,没有破产的风险,而公司的Z值低于1.8,则有可能会破产。临界值3.0曾经被修改设定到了2.7。(6)Z计分介于2.75与1.8之间的称为灰色地带。Altman教授1968年的研究成果宣称能够在两三年前确定公司是财务状况良好还是会破产。1977年的研究成果宣称预测期可提到前五年。

Taffler的Z计分模型

详细的Taffler的Z计分模型(7)(8),但是这个方程是由下列的因素组成的

Z=C0+C1X1+C2X2+C3X3+C4X4

在这里

X1=税前利润/流动资产(53%)

X2=流动资产/流动负债(13%)

X3=流动负债/总资产(18%)

X4=无债务间隔期=公司在不使用任何信贷,只使用自有资金的情况下,能持续运营的时间的长度(16%)

C1、C2、C3、C4和C5是系数,括号中的百分数是该比率对整个模型的影响力

检查财务失败和财务成功的临界值为0.2,(9)公司得分超过0.2表示公司的财务状况良好。而当公司的得分少于0.2时,则表示公司已与过去的失败了的公司出现了同样的症状。

PAS计分模型:业绩分析计分

Taffler采用了Z计分模型的方法形成了PAS模型。PAS计分模型评价和行业中其他公司相关的变化以及整体经济中一些公司合并的而导致发生的变化。

PAS计分模型把所有公司的Z计分模型用百分比的项目来排队,用一个从0到100的标准来测量相关的变化。一个PAS计分模型的X值意味着有(100%—X%)的公司有较高的z计分。因此,一个PAS计分模型的80%就意味着仅有20%参与比较的公司获得了较高的Z计分。

PAS计分模型详细描绘了一个公司在一段时期内的公司发展趋势。任何向下的趋势都应该立即进行调查,并且管理层应该采取适当的措施。其他危险预警请参见Holmen和Dunham的模型。(10)

26.7 H计分模型

H计分模型是由Watch公司设计的来测定财务整体健康程度的模型。H计分模型是对Z计分模型的一个改进,该模型在资产负债表上倾注了更多的关注。Watch公司的系统计算了一个从0到100范围内的得分,低于25是处于危险的区域。它使用了7个因素,这7个因素考虑了利润管理、资产管理和资金管理几个方面——包括损益表中的利润项目、资产负债表中资产部分的三个因素。即:流动资产覆盖率、股票和债务的管理和流动性。三个来自于资产负债表流动性方面的比率。即:资产净值基础、债务可靠性和即将到期的长期债券的情况。

上述这些因素可以从对外公布的财务报表的范围中获得。

H计分模型的一个优点在于它可用于各个部门(而不仅仅是财务部门)。有清楚地证据表明该计分模型可用来预测破产。例如,这个模型1994年指出Holla公司处于危险之中。Holla公司果然于1998年破产了。

在五年的时间段里,把每一因素联合起来去评价部门的平均值的能力,再加上其拥有的一个25级的标准,意味着该计分模型可以适用于一个大范围内的使用者。这些使用者包括应付账款债权人在考虑是扩大债务还是继续从潜在的债主那里借债时、包括权益投资者还可以在考虑审计风险的时候使用下。听起来,该计分模型是一个广范围的,有用的和令人激动的新的适用于所有使用团体的分析方法。要获得关于该模型的更多的资料,请登陆公司的网站www.companywatch.net,在网站上还有一些例子。

26.8 A计分模型

A计分模型关注的是来自非财务方面的失败预警。(11)这个模型是从量化不同的判断因素出发的。整个分析的基础是:财务上的困难是已在公司存在了多年的管理缺陷和失误的直接结果。

A计分模型假设许多公司的失败能被同样的因素解释。公司的失败可归因于三个阶段的一系列的因素。它们是:

1.缺陷 缺陷存在于公司的高级管理层中。很典型的,这些缺陷集中在管理结构中、决策制定和能力方面;财务系统;以及不能及时对变化作出反应等方面。

2.失误 管理层可能会犯一些最终可归因于公司的缺陷的错误。会导致公司最终失败的三个失误是:过高的杠杆作用;贸易过度和公司的主要项目失败。

3.症状 最后,公司失败的症状出现了。这些症状可以直接归因于前面的管理失误。典型的症状有财务信号方面的,例如,较差的比率,较少的Z计分值;伪造账目(管理层试图“掩盖”会计账目上出现的失败的症状);非财务症状(例如,投资决策搁浅;市场份额下降);终结信号(公司财务崩溃来临时的信号)。

要计算公司的A计分,必须在每一个缺陷、失误和症状上根据他们各自的重要性分配不同的分数。然后把得到的分数与临界值进行比较,如果一个公司的总分超过25,或者缺陷分数超过10,或者错误的分数超过15,这个公司就出现了典型的导致破产的信号。一般而言,当得分低于18时,公司没有破产的风险,当公司得分高于25时,公司面临着破产的风险。

计分系统给每一单个缺陷、失误和症状都设定了一个权重。通过下例,我们给出在缺陷中应用的权重。见下例:

管理上的缺陷:

根据我们的临界值标准,DNB Computer System公司正处于失败的风险之中。因为失误的得分是15,而全体的A计分为38。因此,要考虑一些原因,例如,为什么主要的项目会失败?出现这些症状的原因是什么?

26.9 会计政策

审计人员们被要求分析是否一个公司有关于持续经营方面的问题。这些问题可以推断出下一个财务年度该公司可能不能再继续进行下去。上述这些很典型地是要求进行偿付能力以及未来现金流的分析。下列是来自1999年Scoot.com公司的年报中提到的会计政策方面的信息。

持续经营

在截止到1999年3月30日的财务年度里,这个集团产生了大约有206百万英镑的损失。在截止日到期的净负债为12百万英镑。这个财务年度里的损失主要是由发行的可转换债券筹集的资金来弥补,这些债券的总额达到24百万英镑,来源于多个渠道。在注释16中有详细地介绍。

在1999年9月30日,集团有大约12.4百万英镑的净现金。这一年结束之后,这个集团获得了约13百万英镑的净现金(含成本),这些现金的来源有两个途径:一是与Vivend公司以70%的价格发行了15百万英镑的股份(总计10.5百万英镑),另一个是发行了新的可转换债券。

董事们已经准备好了分析可以预见的将来营运资本要求的方案。同时在考虑了未来可以获得的资金之后,董事们认为,在编制财务报表时采用持续经营原则是合适的。

审计人员们在他们的审计报告中并没有提到公司的持续经营的问题,这表明他们对公司上述的会计政策是满意的。

26.10 平衡计分卡

不再只从一个方面进行业绩评价

我们在23章中可以看到,ASB希望不再只把每股收益(EPS)一个指标当做单个业绩评价的标准。通过FRS 3号文件(Reporting Performance)和OFR(operating and financial review)文件。ASB确实这么做了。同样地,商业上也不再仅仅依靠如资产报酬率和每股盈余之类的传统的财务指标来对公司业绩进行评价。如果只采用传统的财务指标对公司的业绩进行评价,就会导致公司为了追求短期的财务方面的业绩,而破坏了雇员的士气和顾客服务,从而对组织的长期营利性形成破坏。(12)

开始从不同的方面进行评价

可以看到有四个方面可以影响一个公司长期的经济价值

1.财务方面

这包括考虑以下的因素:总资本报酬率、现金流量、项目的盈利程度和实际目标的设定。例如,公司的目标是要使他的资本报酬率最大化还是要维持一个稳定的增长比率?

2.顾客方面

要求公司设置一些除了价格以外的特殊的目标。这些目标对顾客是很重要的。包括:质量、外观和服务等等。例如,顾客是对最低价格感兴趣还是对在一个合理的价位以获得一个规律的、有保证的供应感兴趣?

3.内部经营过程

要考虑的因素包括:新实验成功率。例如,陈述和准备是否是有效的?

4.创新和学习方面

包括从革新中的创造出新的商机、雇员态度和士气等方面。

平衡计分卡的过程要求一个公司不仅要关注硬财务指标方面,还要关注重要的软财务指标或者是影响公司长期盈利性的非财务因素方面,并且要清楚不同方面之间的联系。例如,减少雇员人数可能会在短期内提高由ROCE和EP衡量的财务业绩的表现。但是,减少雇员数也会影响顾客的满意度以及雇员的士气,会产生一个长期的负面效应。

从Kaplan和Norton的论述中可以得知,(13)平衡计分卡可以让经理们从四个重要的角度来看待公司的业绩,它回答了四个基本的问题。

·顾客怎么看我们?(顾客的角度)

·哪些业务过程我们必须有所长?(内部经营过程)

·我们应如何保持改变和提高(创新和学习方法)

·要在财务方面取得成功,我们应该向股东展示什么?(财务方面)

在这四个方面并没有什么特殊的新的东西,董事会主席的年度报告中,顾客和雇员总是不变地被指出是公司成功的重要贡献者。平衡计分卡产生的不同在于让大家更清楚地认识到,不同的方面之间有其内部依赖性,管理业绩的表现不仅仅只能从账本上去评价。当然,一个公司要成功,账本上的数据必须是健康的,但是这并不是独立存在的,存在其他一些重要的因素会影响到公司运营的长期健康。

26.11 对一个没有上市公司的股票价值进行评估——量化的过程

对股票进行估价是要把我们在以前章节中提到的不同的财务会计过程放在一起的一个过程。估价的主观性可能很强,但是也有一个标准的过程,这个过程包括以下几点:

·推断建立在收入基础上的可持续的现金收入流量与23章中提到的IIMR Guidelines中的定义一致。一般要使用过去五年的收益,要根据任何已知的或可能的未来的变化来对其进行调整

·正如在前面的25章中提到的,如果要判断小股东们的股票价值,就需要推断一个合理的股票收益率;如果要判断大股东的股票价值,就需要推导出一个合理的收益率。

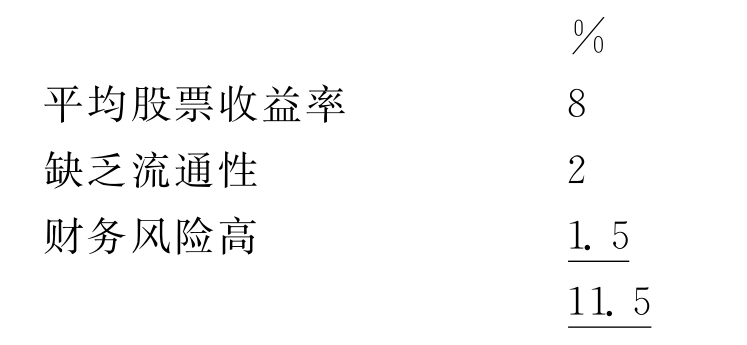

·对需要的收益率进行调整。例如,未上市公司股票的市场流动性可能要弱于可对比的上市公司的股票的流动性。在这种情况下,必要报酬率就会上升;同样,如果考虑到公司有较低的速动比率或者较高的杠杆作用时,资产负债表不再像它原来看起来那么完美时,必要收益率必然会上升。

·就如第3章中所提到的那样,用必要报酬率比上现金收入流,计算出经济学上的资本的价值。

·就如第四章中提到的那样,当基于经济学上的资本的价值作出行动的决策时,要把计算出来的价值与实际净值(NRV)进行比较。

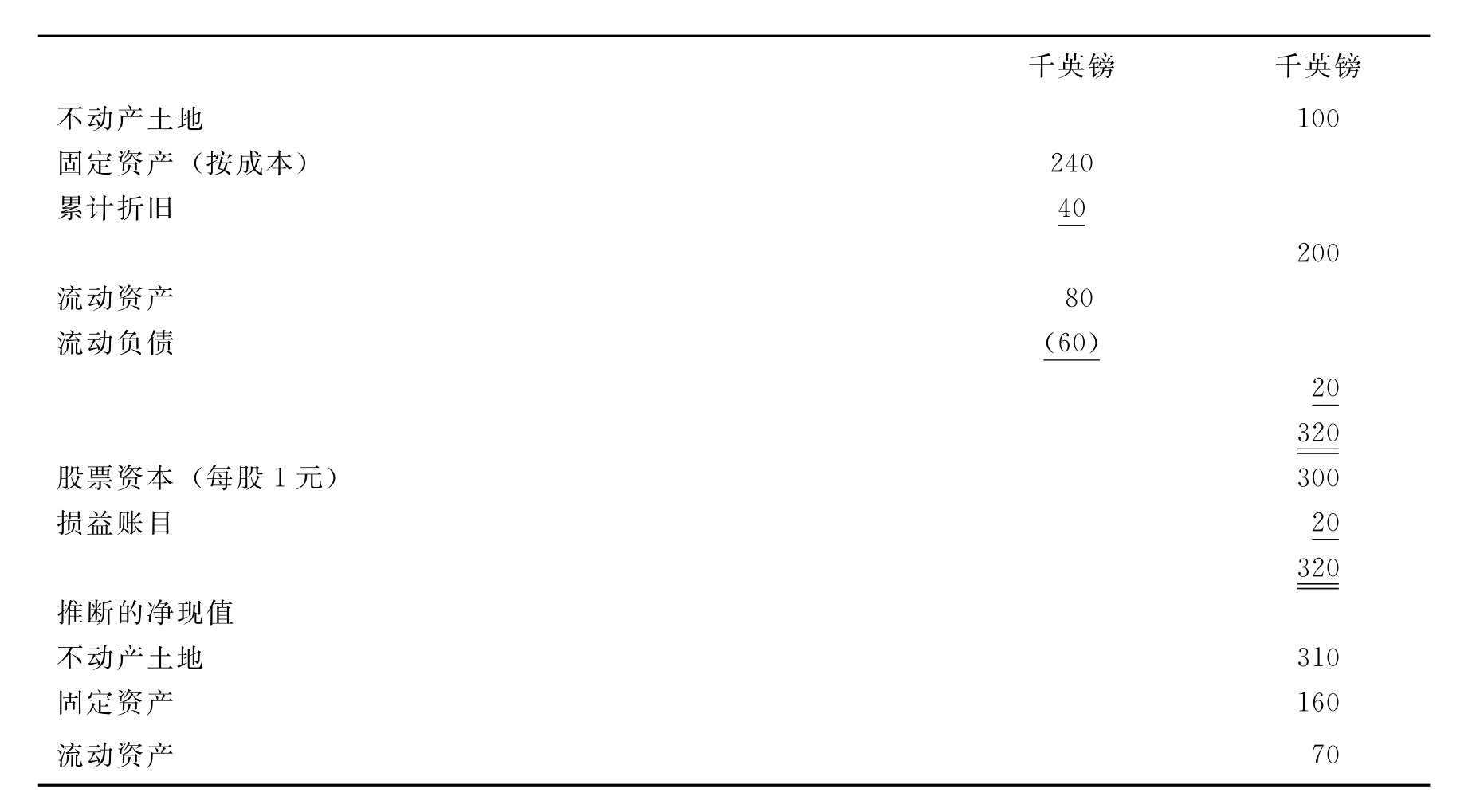

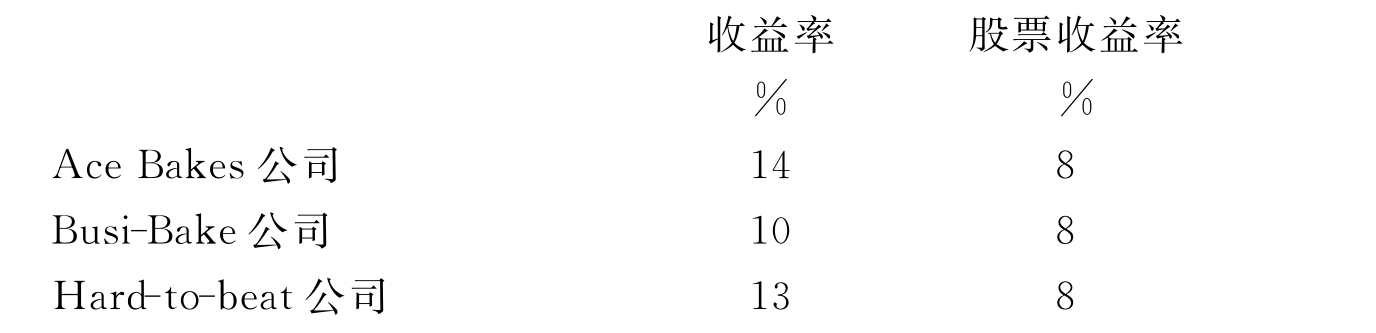

例子:Doughnut公司是一个未上市的生产多纳圈(注:一种油炸圈饼)的公司。在20×4年12月31日,Doughnut公司的资产负债表如下所示:

截止到12月31日,过去五年的税后收益显示如下(为了反映可持续收入,已经对数据进行了调整)

对比上市公司,该公司20×4年12月31日的收益率如下:

现在,要求你对Quick先生持有的250000股该股票的价值作出评估,Quick先生购买的股份计划在三年内出售。

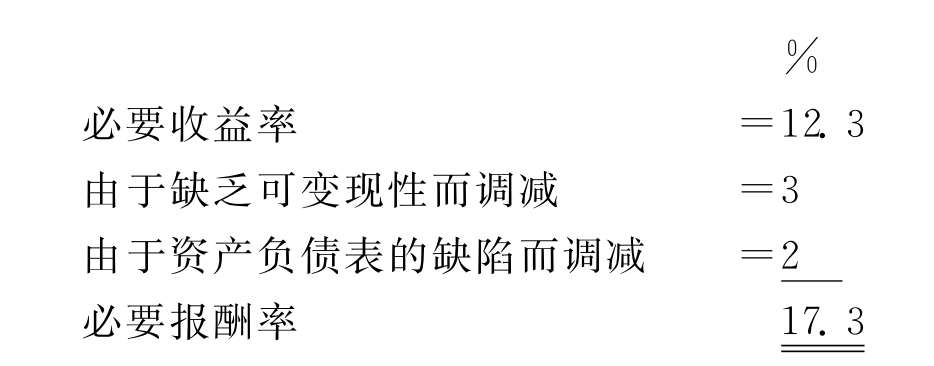

250000股占到公司股份的83%,属于大额持股,估价的步骤如下:1.计算平均的可持续收益

![]()

2.计算平均的收益率

![]()

3.由于缺乏可变现性把收益率调减3%;由于现金比率较低,把收益率调减2%。因为上述的调整都是主观的,可能会成为不同团体之间讨论的一个问题。

进行调整是要考虑实际情况的。例如:如果Quick先生是要把该项投资作为一项长期投资,可能就没有必要由于股份缺乏可变现性而对必要报酬率进行调整。

4.计算股份价值

(40000英镑×100/17.3)/300000=77(便士)

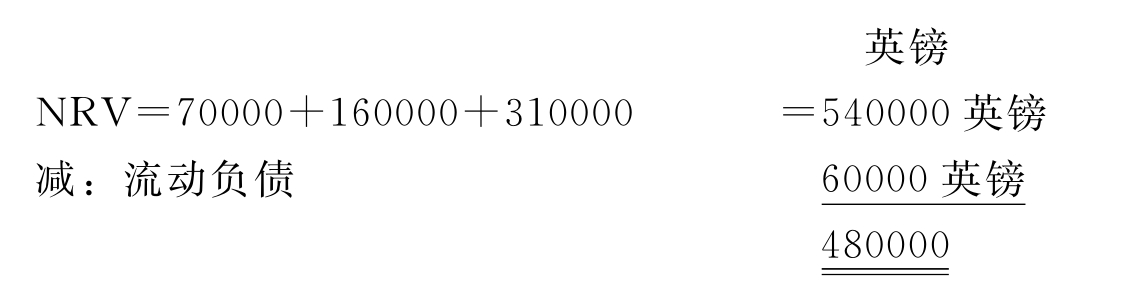

5.与建立在公司将要被清算的基础上计算出的净现值进行比较。

每股净资产价值=480000英镑/300000=1.60英镑

通过比较我们可以知道,在我们已经了解了的资料的基础上,Quick先生是应该获得这些股份,处置掉公司的资产,清算公司以便能立即获得每股83便士的资本收益。

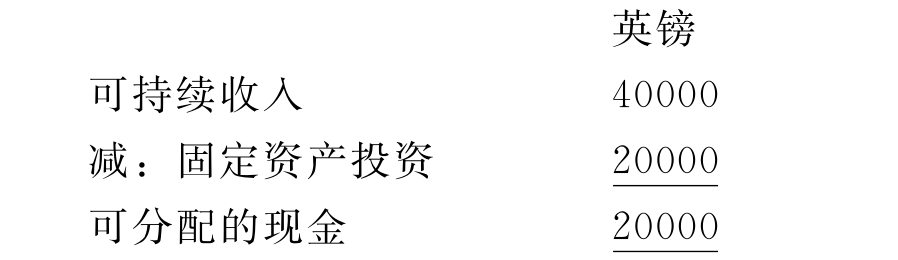

让我们来继续扩展这个例子。假设如果Quick先生获得了这些股份,如果该公司要置换固定资产,每年会减少20000英镑的留存收益。请为Small先生作出建议:如果他有10000英镑可以用来投资的话,他将能从Doughnut公司获得多少股份?

这里有两个重要的变化:一是每年用来进行股利分配的现金会减少20000英镑,减少的20000英镑被用来置换固定资产;二是Small先生是一个少数股份持有者,这就意味着我们要对价值进行分析,要采用股票收益率而不是使用收益率。

对股份价值的计算如下:

1.预计现金流量

注意:这里我们计算的不是可分配的利润,而是可获得的现金流。

2.必要报酬率

3.股份价值

![]()

4.在这个价格上,Small先生可以获得

![]()

26.12 对未上市公司的股票价值进行评估——从质上

在上面的一节中我们说明了如何使用收益的资本价值和股票股利的资本价值来对股票进行估价。然而,进行股票估价是一个主观性非常强的过程。例如,当1995年Rhone-Poulone Rover公司出价要购买Fission公司时,股票的价格从193便士每股上升到了265便士每股。分析家们预测最终的购买价格将会介于270便士到300便士之间。我们为Doughnut公司的股票所作的估价,要随着得到的相关因素的资料的变化而变化。

一个公司未来的现金流量可能会受到一系列因素的影响。这些影响因素既有可能来自企业的内部,也有可能来自企业的外部。来自企业内部的影响因素包括管理层的变化、资本投资等。而来自外部的变化包括通货膨胀率的变化,竞争压力的变化等等。

·管理层管理决策的变化这通常预示了公司股票价格的一个重要的变化。例如,Fisson公司新的执行官在1994~1995年度对Fisson公司作了大手笔的调整,把公司的业务缩减到了仅仅只有该公司原来的价值核心,这项举措导致了公司的股票价格从103便士上升到了193便士。

·收益投资指的是自行安排的收益支出。例如,使用损益类账目的资金用在公司的科研和发展上、员工培训方面、广告方面和大型维修以及设备更新等方面。ASB在它公布的FRS 3号草案(Reporting Financial Performance)中要求在损益表中披露这些信息。这个提议在披露的阶段并没有获得支持。人们认为这样的信息不应在损益表中披露,而应在公司年度运营报告中披露,并于这一点在5.9节有详细的论述。

·通货膨胀率的变化通货膨胀率的变化能够影响必要报酬率。例如,如果预期中通货膨胀率会下降,这就意味着过去的必要报酬率会高于在未来可能得到的必要报酬率。

·竞争压力的变化竞争压力的变化能够影响未来的销售额。例如,由于国外竞争力的加强,可能会导致过去的持续收入在未来不能够继续获得。在这种情况下,历史平均水平可能需要降低。

有几个内部因素和外部因素能够影响股票的估价。和某个公司相关的因素可能是影响整个行业的(例如,通货膨胀率的变化);影响整个部门领域的(例如,竞争压力的变化)和仅是影响某个公司的(例如,失去了关键的管理人员和雇员)。这些因素的变化不会立即单独反映在公司的财务报表的评价之中;例如,平衡记分卡在公司的应用和成功不会立即显示出来,如果没有和股东讨论过的话,评估者就需要对公司进行详细的调查,既要确定哪一个因素是相关的,同时还要评估这个因素对估价的影响程度。

如果被收购的公司支持对股份的收购,评估者就能够获得相关的公司的内部信息。例如,可能通过对包含的技术类型、生产线、项目和选址以及内部研发和外部购买开发成果来获得公司研发经费的使用细节情况。

如果收购行为没有被被收购的公司得知或者没有得到被收购公司的支持,评估者作评估时就要更多地依赖于从公司外部获得的信息。这些信息有:强制披露的资料例如年度会计资料、自愿披露的资料例如OFR,从行业杂志上获得的行业信息等。在研发领域的信息可能会在OFR中提供,但是该信息可能会以一种合计的方式出现,由于管理层害怕该种信息被潜在的竞争对手使用,所以信息的披露可能会有一些限制。(14)

26.13 股东价值分析(SVA)

Pappaport公司(15)列出了几个为什么股东价值分析所受到的关注逐渐增加的几个原因:

·相信接管必须建立在有低估的资产的基础上

·相信会计指标(例如每股收益)与股票价值不相关

·拓宽股东收益报告的范围

·拓宽接管和文件签署的范围

·管理者的收益和股东收益的关联所在

Copeland et al指出(16)“无论是业务领域的管理人员还是公司级别的管理人员都需要去拓宽他们战略的内涵;他们需要管理价值。”Mills解释说(17)(18):“这种变化的趋势是把关注焦点从短期利益向长期价值增值变化。”

在实质上,股东价值分析(SVA)会使可预测的现金流量减少,在短期对股东价值的评估使用的因素可能会超过可预测时期的价值进行评估所涉及到的因素,以及对债务价值的调整减少。Rappaport提出了一个有七个价值影响因素的方法(被Mills et al采用(19)),这个方法建立在:

·销售增长

·营业毛利

·固定资产投资

·营运资本投资

·支付现金的税款

·计划的时期

·资本的成本

要决定价值,还需要考虑其他的几个变量。以下是这些变量中的两个(20)。

市场价值增加值(MVA)——指市场价值总值与投入资本之间的差额(即指投资者对公司的投入与他们从公司获得的收益之间的不同)。

经济增加值(EVA)——是指一个公司每年产生的财富。该指标的计算是用从营运中获得的净收入减去需要产生这些收入的资本的成本。实质上,市场价值增加值是所有未来每年经济增加值的价值。

比率——市场价值增加值/经济增加值的作用在于:它“提高了一个公司对股东价值最大化的关注程度……使得新的投资者认为可能不能获得足够的回收率,同时在一段时期内对现有资产中质量较差的进行淘汰。”(21)

26.14 在年度报告中计算和报出的价值

26.14.1股东价值(SV)

一个长期以来有代表性的计算股东价值的方法是:分析他们通过股利分配和投资在处置时的现值来计算一项投资的内部报酬率(IRR%),从而得到每股的股东价值。例如,考虑股本收益和资本收益。然而,这种计算方法并不是一个可以适用于每个股东的通用的方法。不适用的原因在于获得的股利依赖于股票投资时期的长短,获得的资本收益依赖于处置股票时的每股价格——我们知道,股票的价格甚至可以在一个星期内发生重大的变化。

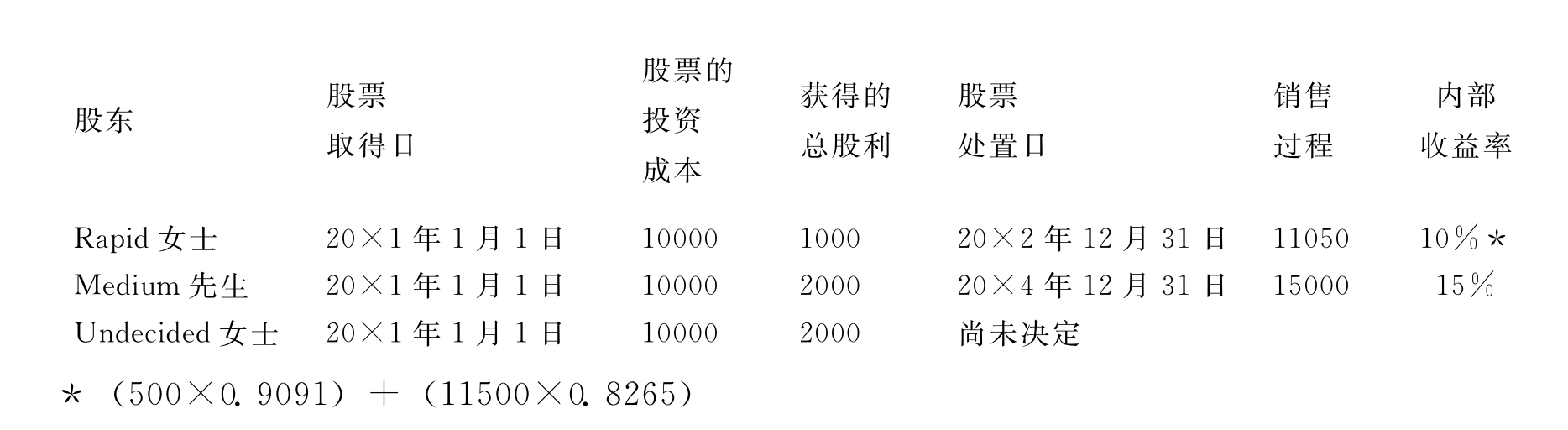

例如,考虑如下三个股票持有者的股东价值(SV),他们是Rapid女士、Medium先生和Undiceded女士,他们中的每个人都于20×1年1月1日投资了10000英镑在Spacemobile公司,该公司每年12月31日会在这些股票上发放500英镑的股利。

Rapid女士于20×2年12月31日出售了她的股份,Medium先生于20×4年12月31日售出了自己的股份,而Undiceded女士尚未决定如何处置自己的股票。每一个股东的股东价值计算如下:

我们可以看到,Rapid女士在她的股份上获得了10%的收益,Medium先生,一直持有到了20×4年12月31,由于资本增值导致了他的股东价值升至15%。我们无法得到Rapid女士在从20×3年1月1日到20×4年12月31日的两年间对她的11050英镑是如何投资的,因此我们无法对她的决策作出评价——这个评价要依赖于Rapid女士随后进行的投资以及这个新投资公司的经济增加值如何。

26.14.2总的股东回报

从Medium先生的股东价值的计算可以得知,Undecided女士在20×4年12月31日有一个概念上的15%的股东价值。然而,这个价值并没有实现,如果第二天的股价发生了变化,那么股东价值就会不一样。Undecided女士的概念上的15%的股东价值的计算是来自于总的股东回报率(TSR)——TSR在假设的股东持有的时期的长度已知的情况下是可靠的。

有些公司现在对外报出了TSR(股东回报率)例如,下列是来自South African Brewieries公司的2000年的会计年报的资料:

股东价值最好由总的股东回报率——作为股票价格的原价加上长期内发放的股利来计算。从该公司在伦敦股市上资料看,到2000年7月30日,SAB公司已经获得了5.3%的回报率,这个回报率比起同类公司来说是十分可喜的。独立的研究表明到今年末我们在我们的18个同业中名列第四。

Unilever公司也使用了TSR(总股东回报率)的指标,它为自己设置了一个目标。即要使自己的总的股东回报率在拥有21个国际性的消费者满意的公司的参考群体中排名达到前1/3。Unilever公司在一个五年的滚动时期内计算总股东回报率,它认为“这个时期是足够敏感的可以反映出变化,但是也是足够的长可以消除由于时期太短而带来的干扰。”从1995年起该公司提高了它在同类公司中的排名,并于1998年达到了前1/3——尽管在该公司1999年的年度报告中指出如果仅仅计算一年的总股东回报率,它不可能达到它的预定的界值,原因是投资者对于高科技和网络股的关注。

26.14.3经济增加值

需要产生高于平均值的回报。

公司们越来越清楚,需要让股东们和潜在的投资人们对该公司能够产生高于平均水平的回报有信心,因此,公司增长以及与股东们之间进行交流是关键。这就是为什么公司们正在使用会计年度报告提供给公司的投资者和潜在的投资者一些衡量本公司业绩的信息。从而给予这些投资者和潜在的投资者们继续持有或者是对该公司进行投资的信心。Coil-SA公司——一家比利时公司的董事们,在该公司2000年的年度报告中作了如下的陈述:

一家比较大的公司,尤其是一家已经公开上市的公司,需要在市场上争夺经济资源。为了能够吸引投资者投资于本公司,管理层必须表现出他们会比拥有相同风险的同类公司赚得更多。要考虑不同的风险,必须考虑公司的规模、行业的风险,用来衡量公司“无风险”的概率的公司的资本结构以及独立签署的高质量的归还条款。

如果公司不能说服投资者们,自己有能力能提供高于平均水平的回报率,更多的投资者们不但不会购买股份,反而会卖掉公司的股份。同时公司的股票价格就会下降,在说服投资者的过程中,进行财务上的交流是关键。

如果一个公司的回报率超过市场平均值,这个公司就会增加股东的价值。反之,如果一个公司的回报率低于市场平均值,投资者们就会比他投资于有同样风险情况的其他公司获得的要少,这些损失会减少股东的价值。

计算经济增加值的方程

Geveke nv Amsterdam公司在它的1999年度报告中应用下列方程并对其进行了解释:

经济增加值(EVA)计算经过某一个时期获得的经济值,它等于税后营业利润(NOPAT),减去资本成本(利息包括债券利息和发放给股东的股利)。资本成本等于必要报酬率(R)乘以资本(CE)。

写成一个方程为:NOPAT-(R×CE)=EVA

经济增加值为正,表明经过一段时期,经济价值已经增加了,税后的净营业利润大于加权财务成本(指的是公司的加权平均成本)。研究表明,股票价格的长期趋势的重要部分可以由经济增加值(EVA)的发展趋势来解释,经济增加值方法是一个非常好的业绩衡量方法和决策管理方法。

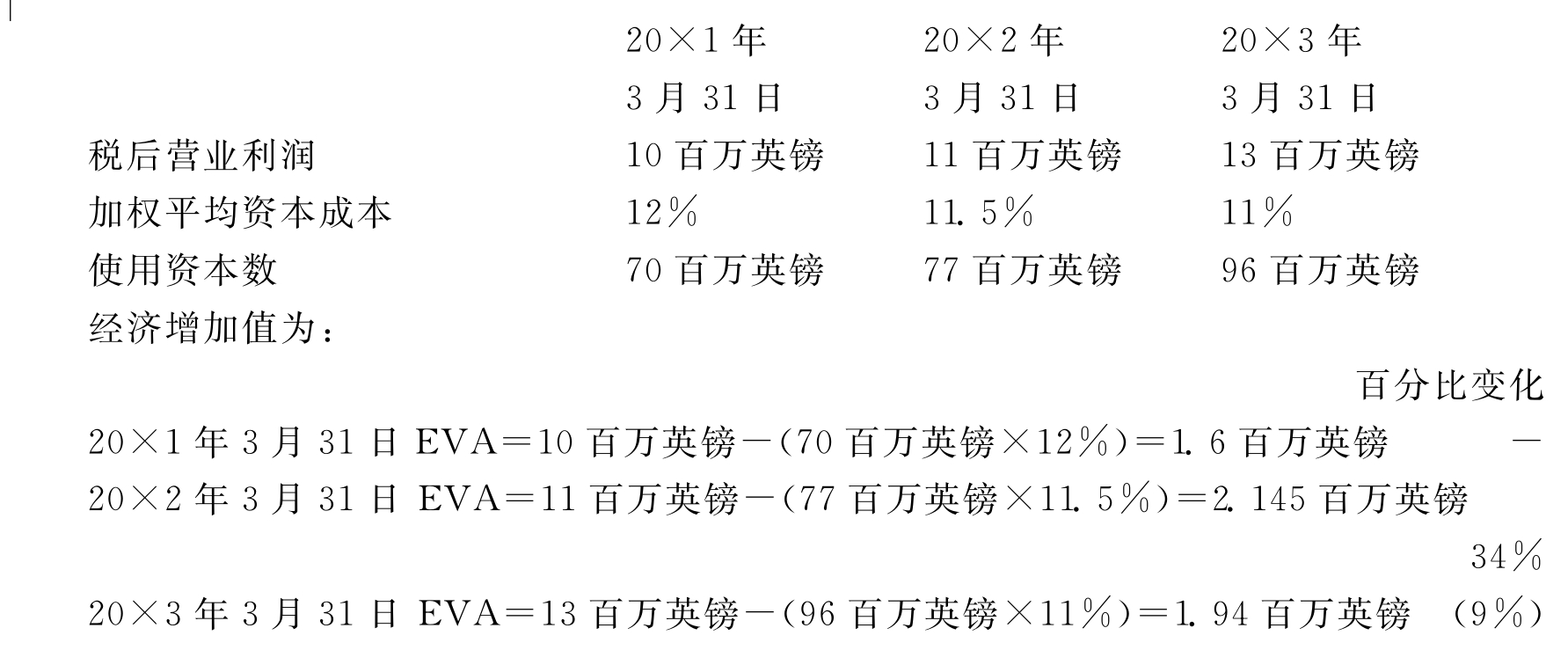

我们在Alpha nv公司使用这个方程式,可得到下列数据(单位:欧元)

这个方程式允许通过增加资本来产生营业利润,在其中百分比的变化是一个重要的管理工具。每年的增长额反映的是增加的价值而不是总体水平的变化,如:34%这个数据要比2.145百万英镑这个数据更重要。要分析在将来的时期Alpha公司将如何更好地使用增加的资本,就需要进行进一步的调查。

计算不同时期的比率变化是很有用的。然而,对于所有的公司间的比率的比较,弄清楚税后净营业利润(NOPAT)以及使用的资本的定义是必要的。不同的公司对这些指标的定义可能不太相同。例如:

·Geveke公司把使用的资本定义为总资产(不包括商誉)减去无息负债;

·Koninkleijke Wessanen nv公司定义投资的资本为净资产加上历史成本计算的商誉,尽管该公司在定义中说“我们使用的是在市场基础上计算的商誉而不是以历史成本计算的商誉。”

在公司中使用EVA(经济增加值)模型

Coil SA公司的董事们在该公司1999年的年度报告中作了如下的陈述:

正在增长中的公司正把这个业绩衡量模型用在他们的公司中,这是一个复杂的过程,因为公司的运营资本必须在公司的不同业务中分布。只有当分配之后所有被执行的不同的过程,才能被衡量出来看哪一项业务能够满足公司的回报率标准。没有超过或达到回报率现值的业务活动应该被第三方买下来,第三方能够把这些副业和其他公司合并起来获得因规模扩大而得到的经济节约,并且随后指导怎样才能创造一个创造价值的行业。

对于一个详细地应用这种业绩衡量方法的公司而言,把生产线的管理人员包括在内,并对其进行激励是很有必要的。Geveke公司认识到了这一点,并把这一点在它的1999年度报告中进行了陈述:

然而,应用这种衡量方法成功与否依赖于生产线管理人员对该种方法的接受程度和该种方法与日常操作的衔接情况如何。下一年我们将在这个方面放置更多的注意力。在这个过程中的一个不可或缺的因素是在运作公司水平的价值创造与管理人员变动部分的报酬的连接。Geveke公司的管理层的变动部分的报酬有很大一部分依赖于资本回报和结果的价值创造。

获得经济增加值(EVA)的增加

要增加一个公司的经济增加值由三种方法,一个是增加税后净资产报酬率(NOPAT),另一个是减少加权资本成本和(或者)是提高运营资本的使用率。

·增加税后净资产收益率(NOPAT)增加税后净资产收益率可以通过对不同决策方面的现金流进行比较,选择比较乐观的一个来获得。即评价地区分部和产品分部的信息,实施成本降低方案,对收购和分离进行评估。

·减少加权资本成本减少加权资本成本可以从重新审视一个公司获得资本的方式来获得。即:决定一个合适的杠杆比率,通过产品和市场的扩大来降低其中包含的风险因素。

·提高资本的使用率提高资本的使用率可以获得通过考虑一些运营比率,如,固定资产周转率、运营资本比率等来实现。

26.15 财务风险报告

ICAEW提出上市公司应该站在在财务报告中报告公司增加的风险的最前面。在最近的一个讨论论文中,(22)ICAEW试图鼓励在财务报告中应该包括关于商业风险的更高质量的信息。使得会计资料的使用者对在一个公司业务活动中潜在的风险有一个更好的理解。参照比率分析方法,这篇讨论论文指出“准备一张商业风险报表能够帮助准备者和报表信息的使用者关注那些和公司特殊的风险最相关的一些比率,这些风险是和单个公司最为相关的。”

下面是这篇讨论性论文中主要观点的总结。

为什么要在年度报告中增加对风险的报告?

关于公司应该做些什么去分析和管理各种类型的主要的商业风险的更多的信息。可以:

·提供可以使用的前瞻性的信息

·降低资本成本

·鼓励更好的风险管理

·帮助确认所有的投资者是被公平对待的;

·提高人员的责任心,加强对投资者的保护和提高财务报告信息的有用性。

一个关于商业风险的报表应该包括些什么?

·确认:一个公司应该确认它的风险并把它的主要风险排定次序

·风险管理:公司应该描述它采取的管理每一个已经确认的风险的行动

·计量:公司应该确认每一个风险应该怎样被计量。

当准备商业风险报表时,应该考虑些什么?

信息的准备者们需要确认这些信息满足一个质量特征范围(如符合相关性、可靠性);这些信息是可以预见的;适于使用者的;这些信息在时间顺序上是清晰的;并且不是商业敏感的。

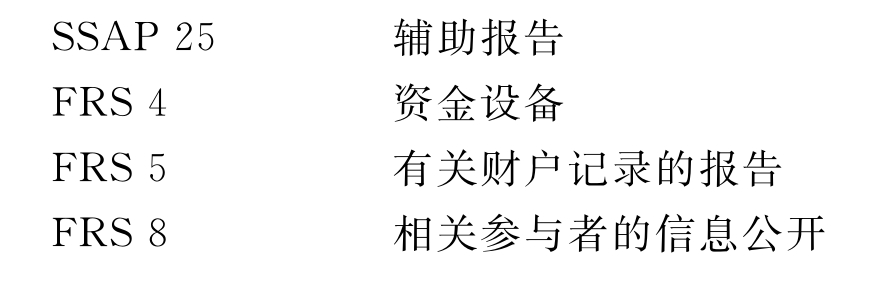

现在,有几个会计标准确认必须在财务报表中报告一些与风险相关的特定的信息。这些标准包括:

![]()

我们在这章中关注的商业风险的财务报告的主要领域是由于风险而派生出来的事务以及财务工具。

26.16 专业的风险分析人员

像Stand&Pool和Moody’s Investor Services等信用评估机构通过提供一些信用等级评估的服务来帮助投资者、贷款者和债权人。这些公司给出了一个从AAA级到D级的包括10个等级的信用评估等级(AAA级是指有很强的能力能够满足自己的财务需要的公司,D级是指那些不能偿付合同规定的债务或者是已经申请破产的公司的级别)。例如,BBB级的公司是指那些虽然有足够的能力满足自己的公司的财务需求,但是非常容易受到来自于公司内部和外部的经济上的变动的影响。

26.16.1这些信用级别是如何设置的?

信用评估机构在设置这些信用级别时考虑了一个大范围的公司的内部和外部的因素。考虑到的公司的内部因素包括:

·对一个要进行信用评级的公司的财务报告进行评价

·贸易业绩 如:特殊的财务目标和权益报酬率和资产报酬率;收益的挥发性(earn

ing volatility);过去的业绩和计划的业绩;公司对商业周期的适应情况如何。

·现金流量的充足性 如用EBIFDA计算的利息保障倍数;用EBIT计算的利息保障倍数;自由现金流量

·资本结构如:杠杆比率;债务结构;资产负债表外的其他的财务方面的暗示

·要对会计上的一些可能会产生负面影响的注意点进行考虑:如:或有负债;可能会影响未来收益性、流动性和资金需求的重大的资金投资承诺;

·与管理层开会和进行讨论

·跟踪预测:如:公司抵制报出季度报告、公司的压力释放、盈利警报

·跟踪公司的决策的变化:如,由于公司收购股票、制定新的公司分离和合并计划和对任何债券契约的暗示等变化而导致公司筹资结构的变化。

然而,根据来自一些公司(如Enron公司)的经验可以知道:如果公司继续在他们的报告中避免透明时,即使是专业的机构对资产负债表外的交易进行评估也是很困难的。

外部的因素包括:

·成长前景如:整个行业的趋势;技术上可能会发生的变化;同行之间的比较等

·资本需求如:公司的固定资产或者营业资本是否有待于加强;未来的有形的固定资产的需求;研发经费的需求

·竞争对手如:主要的国内和国外的竞争对手;产品的差异化;有无行业进入壁垒等

·对宏观经济因素的观察如:法律环境的变化,税的变化,政治上的变化如对石油供应的限制,国外通货方面的风险

·对公司政策上的变化进行跟踪:如:公司开展一个会改变公司的风险结构的大型的跨国收购可能会带来一些后果;如:管理上的困难和获得的协同效应优势。增加了国外交易的暴露程度。

26.16.2进行信用评级对一个公司的影响是什么?

进行信用评级是一种衡量公司风险的方法,它对是否提供借款以及在已经借出款项上的一些决策有影响。如:如果一个公司的信用等级下降,那么债权人或潜在的债权人就可能会拒绝提供借款或者提高已经借出款项的利息率或者增加额外的借款承诺条款。

26.16.3什么是借款承诺条款?

债权人可能会通过订立“准行条款”要求借款方做某种事情或者通过“不准条款”来限制借款方做某种特定的事情。

例如,“准行条款”可能会要求借款方:

·提供季度和年度财务报告

·对某些比率的值设立了一些限制,同时确定每一个要求的比率不能太严格以至于影响了正常的经营

·要保持流动比率不得少于1.6∶1

·要保持总的负债与有形净值的比率不得超过2.5∶1

·要保持有形净值的总值超过1百万英镑

·要保持有足够的保险

“不准条款”可能包括要求借款方不准:

·没有预先核准归还关联方的借款

·没有预先核准通过就进行合并、收购或者分立等改变集团的结构的行为

26.16.4如果公司违背了它的贷款承诺会发生什么情况?

借款者通常会提前作出预测来使他们自己和债权人确认服从这些承诺是切实可行的——这些预测通常包括对最差情况的预测,如:考虑季节性的变动会引起为归还股东和债权人的临时性借款的大幅度增加。

如果出现违背了借款承诺条款的情况,债权方通常会有一系列的选择,如:

·修改条款 如:接受一个更低的流动比率,或者

·给出一个“放开时期”,在这段时间内可以不考虑承诺的条款,或者

·给出一个“放弃时期”,但是要求借款方进行债务重组,或者

·要求在一段推断的合理的期间内,这些项目要达到承诺条款规定,或者

·最后一招,宣布借款方违背承诺条款,要求归还借款。

26.16.5当违背借款承诺时审计方面的牵连(Audit Implication)

审计人员被要求对他们的工作提出一个健康的怀疑。这种事情通常发生在当此时有一个潜在的违背债务承诺条款的事项时。这时,公司可能就会试图采取一些方法避免报出对债务承诺的条款的违背,这也依赖于违背的是哪一方面的承诺条款。如:如果是流动比率低于可接受的水平。管理层通过清理过时的存货,回收借款就可以使财务情况变得更加乐观,并且认为产生或有负债的可能性较低。

小结

本章介绍了另外几个分析方法作为比率分析的补充。这些方法包括平行分析、垂直分析、Z计分模型、H计分模型、A计分模型和平衡计分卡。另外,本章还描绘了怎样对未上市的公司的股票进行估价,并同时介绍了股东价值分析的一些内容。最后,ICAEW还公布一篇关于风险财务报告的讨论性论文。公司风险报告是一个正逐渐变得更加重要和迫切的领域。

在本章前半部分每一种分析方法的首要目的是要确认潜在的财务问题存在的领域,一旦确定了这些领域,就可以开展全面的调查来确定这些风险的起因。管理层应该采取必要的措施来更正这些不规范和有缺陷的地方。

所有的财务报表的使用者(包括内部使用者和外部使用者),都应该准备使用在本章中或在前一章中提到的一个或所有的分析方法。这些方法帮助评价财务的健康程度和一个公司的财务业绩表现,使用者们应该对这些财务方面的指示倾注更大的关注——任何一个从这些分析中出现的需要进行解释和回答的问题形成了一个对该公司账目进行更加详细的分析的基础。

复习思考题

1.正如资产负债表、损益表和现金流量表一样,一个公司的年度报告和会计账目包含了其他有用的信息。讨论对董事会报告、主席发言、集团结构信息、雇员统计、地区分部和业务分部等的信息以及其他一些信息进行分析的重要性。在对公司财务业绩进行分析时,对公司的财务报告进行解释时,这些其他的信息的有用性和可靠性如何?

2.参考Altman的Z计分模型和Taffler的Z计分模型,对Z计分模型进行讨论,特别是:(1)Z计分分析的优点是什么?(2)对Z计分模型有什么批评意见?

3.Robertson确定了能引起一个公司财务的健康状况变化的四个主要因素:它们是销售的稳定性;下降的利润;营运资本的减少;借款的增加。(23)

Robertson的Z计分模型表述如下:

Z=3.0 X1+3.0 X2+0.6 X3+0.3 X4+0.3 X5

在这里

X1=(销售额-总资产)/销售额

X2=税前利润/总资产

X3=(流动资产-总借出款)/流动负债

X4=(权益-总的借入款)/总的借出款

X5=(流动资产-银行透支)/债务数

对Z计分模型的解释关注的是从一个时期到另一个时期的比率的变化。如果在某一个时期的得分下降了40%或者更多,就必须立即进行调查来确认和判断Z计分减少的原因。

如果Z计分在连续的两年均下降了40%或者更多,公司就有可能会破产。

把Robertson的Z计分模型与下列进行对比

(1)Altman的Z计分模型;

(2)Taffler的Z计分模型和PAS计分模型。

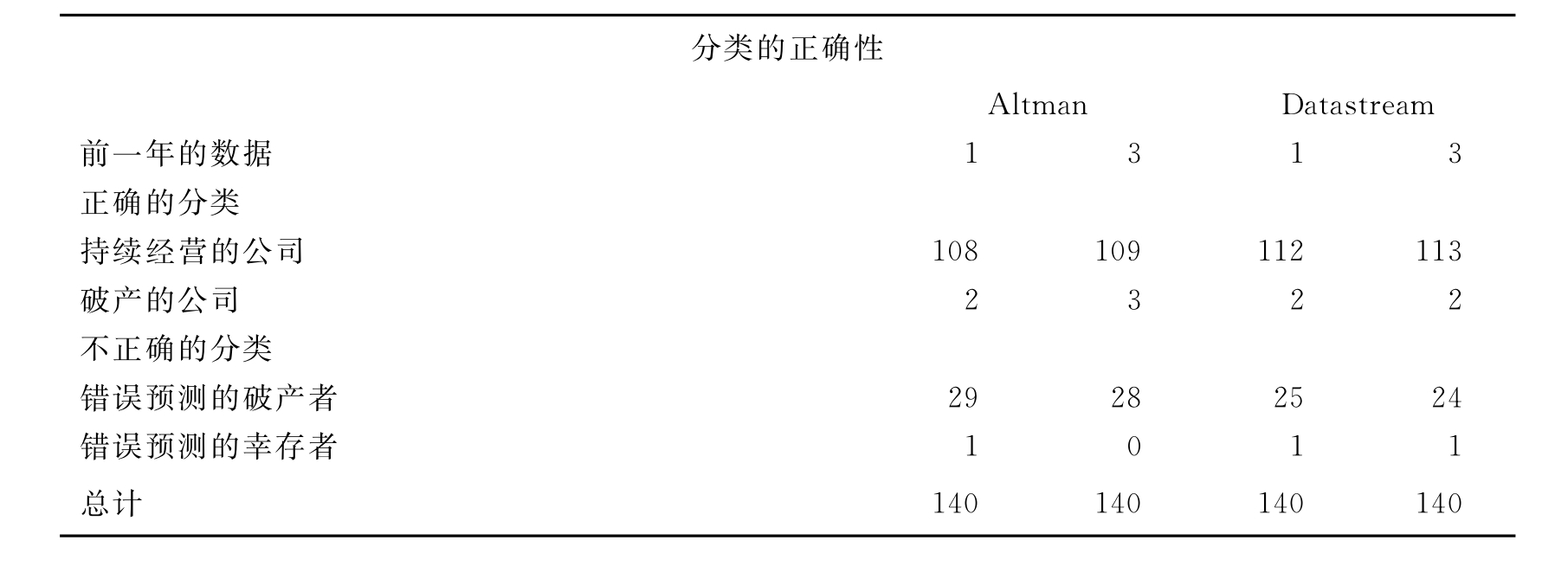

4.Datastream多变模型使用由Marais推出的一个分类模型。(24)这个模型是建立在一个包含了100家英国公司的样本的基础上的。这100家英国公司包括50家破产的公司和50家没有破产的公司,它使用四个变量:

X1衡量收益性

X2衡量流动性

X3衡量杠杆作用

X4衡量股票收益率

Altman模型在前面的文章中作了解释(26.6.1的部分)。Letza(25)对这两个模型的正确性

作了研究,得到了如下的结果:

对这两个预测模型所作的财务分析的结果进行讨论,并且考虑是否有其他的变量可以加入这两个模型中,从而使得预测更加准确。

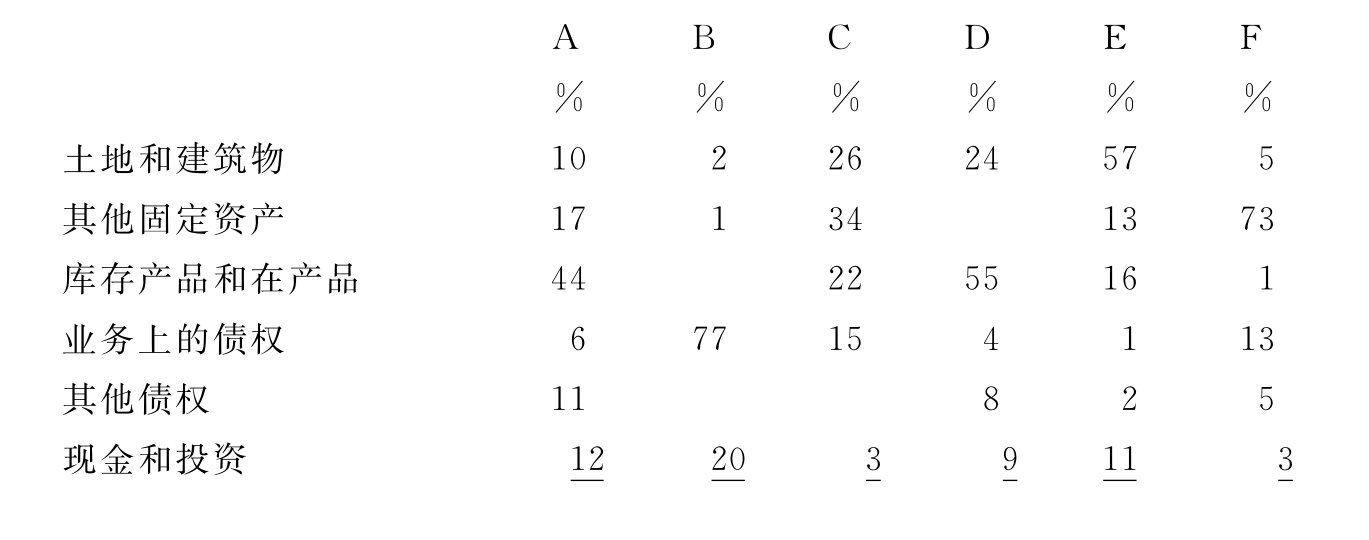

5.下面给出的是一个在不同行业中的六个上市公司的资产负债表的总结:

每个公司的业务如下:

(1)经营连锁零售超市

(2)经营海洋运输

(3)财产投资和房屋建设。除了进行供应管理以外,还包括其他方面的管理:在公司的房屋建设方面,把所有的建设的工程都转包了出去。

(4)食品行业一个垂直形态的整体公司,拥有农场、面粉厂、面包房和零售商店。

(5)拥有分支网点的商业银行

(6)土木工程方面的承包商

注意:没有公司运作诸如租赁等的表外的业务

(a)陈述上述每一个业务都与那些资产负债表的细节相关,在每一例中,给出一个简单的理由。

(b)你认为比率分析在对会计信息进行解释时的主要的限制在哪里?

6.有人提出“19世纪60年代的利润上的增长是由于会计手法熟练的结果而不是真正的经济增长。”考虑“会计上的手法熟练”怎样能被用来表现成增长的利润,并且讨论能采取什么措施来弱化这种情况发生的可能性。

7.对“平衡记分卡”的主要内容(或称方面)进行讨论。

8.Unilever公司1999年的年度汇报上提到:

总的股东回报率(TSR)是比较不同公司的股票或股份的表现的一种方法。它把股价增长和股利分配结合起来来显示总体的股东回报。TSR的绝对值随着股票市场的变化而变化,但是其相对是市场对公司所有业绩的期望的一个反映。公司通过一个三年的滚动时期计算TSR的值……Unilevers公司已经为自己设置了一个TSR的目标,要在一个包含有21家公司的群体中达到前1/3。

讨论:

(a)为什么要选择一个三年的滚动时期

(b)你认为选择这个参考群体的公司的合适的标准是什么?

练习题

在本书的附录部分有关于带有星号(*)的练习题的简单的参考答案。

问题1

下列是Wandafood Products公司的一个五年的总结,这个总结是建立在按历史成本原则准备的财务报表上的。

净资产包括有形的固定资产、股票、应收账款和债权,不包括借款、税金和利息。

要求:为该公司提供一个报告,清楚地解释和评估给定的资料,包括对可能影响报告质量的价格的变化所引起的可能的效果进行讨论。

问题2

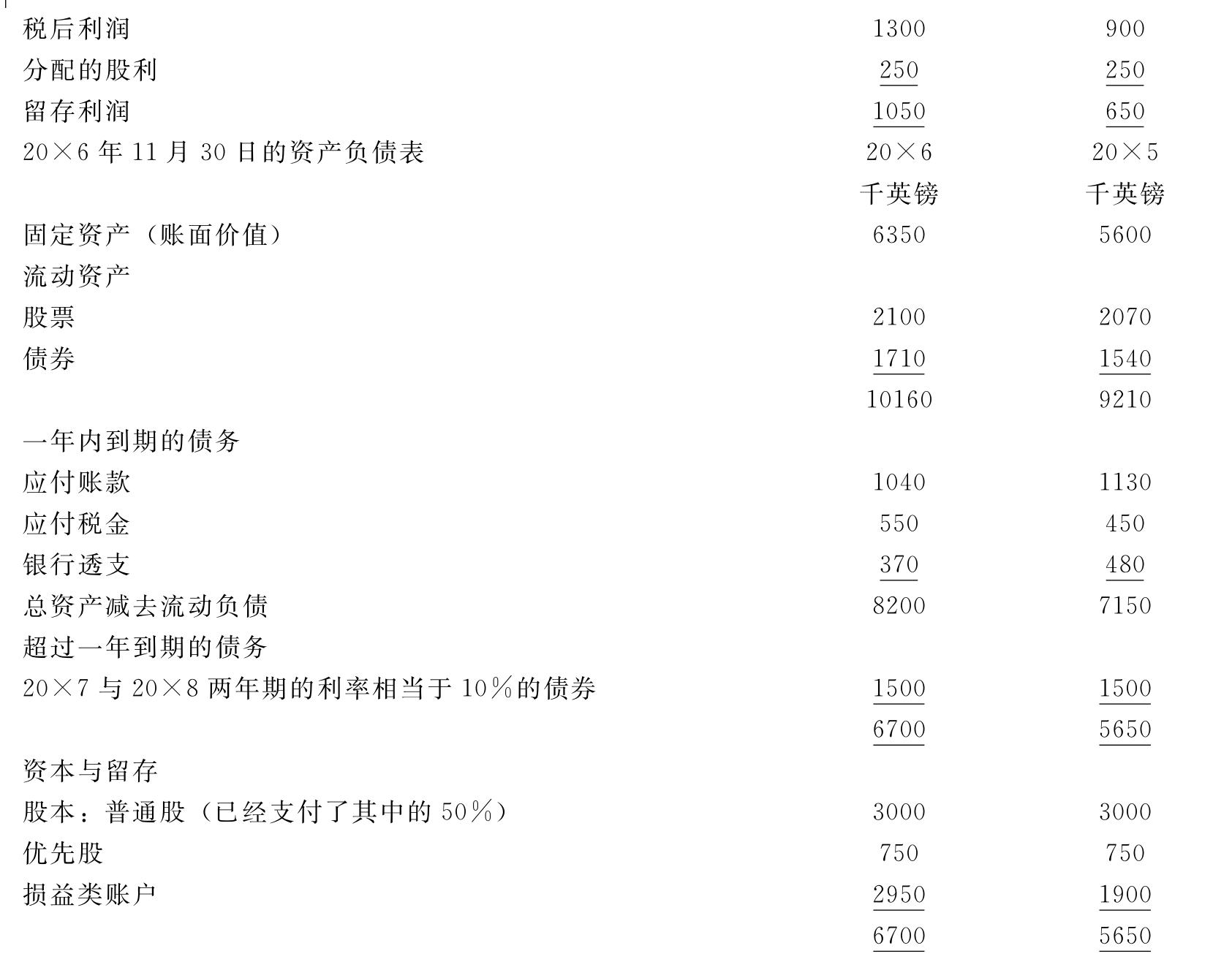

下列是截止到20×6年11月30日的Bouncy公司的会计资料,Bouncy公司是一个制造游戏场地器材的公司。

截止到11月30日的损益表

董事会考虑了两个方案来筹集6000000英镑的资金来支付到期债券和补充预计能把税息前利润增长900000英镑的一项支出的投资。该公司已经打算要每股分配6便士的股利。这些资金要用权益或者负债的方式来筹集。这两个计划是:

(1)发行一项30年期的利息为13%的债券

(2)以1.5英镑每股的价位发行认股权证。现在每股的市场价格是1.8英镑(20×5年为1.5英镑;20×4为1.2英镑)

要求:

(a)计算权益报酬率和任何三个对一个潜在投资者的投资收益率。

(b)计算三个对于长期潜在的债权人的利息比率。

(c)从一个潜在的债权人和投资者的观点,使用上述的比率对公司的业绩表现和业务状态作简单的报告,并且解释上述这些比率的缺点所在。

(d)在你进行的上述分析的基础上对管理层应该选择的项目进行建议,并且解释当作出决定时需要考虑哪些其他的资料。

*问题3

Liz Collier经营一家小的熟食店,在最近的几年每年她都把投资稳定地保持在21000英镑。这个行业的生意通常有一个规则的20%的销售净利润。

最近,Liz发现这种获利水平不够维持她想要的生活方式。她现在考虑了如下三个可选择的方案来提高她的获利能力。

选择1

Liz要以每年10%的利息率从银行借款10000英镑,这些借款的利息在每个财务年度的年末归还。全部资本在第二年的年末归还。这些钱要被用来雇佣一个市场销售机构两年,额外增加这些广告的结果是每年增加40%的销售额。

选择2

Liz将要与Joan Mercer合伙,Joan Mercer也在当地开了一家熟食店。自从Joan五年前开始了她的熟食店以来,她每年的净利保持在12000英镑。合伙之后每一年每个店的销售额会增长20%。合并的成本为6870英镑,这些成本将要在第一年支出。合伙协议允许每一个合伙人从他们合伙之后的商店的销售额中获得2%,其余部分的盈利以Liz占3/5,Joan占2/5的方式来分配。

选择3

Liz要把她现在的销售额减至原来的80%,取得一个卖Nickson's Munchy Sausage的特许经营权。特许经营权将会花费80000英镑。这笔所需的资金将会从银行中借的。在这个借款的数额上,每年的利息率为10%的固定比率。销售Munchy Sausage会获得占销售额的30%的净收益,第一年的销售额预计为50000英镑,但是在以后的三年中每年以15%的比率增长,三年以后会保持不变。

要求:

(a)为Liz准备一张财务报表来反映每一项选择随后两年的结果。

(b)给Liz建议,哪一种选择是最好的。

(c)讨论在每一种选择下,Liz应该考虑的其他因素。

问题4

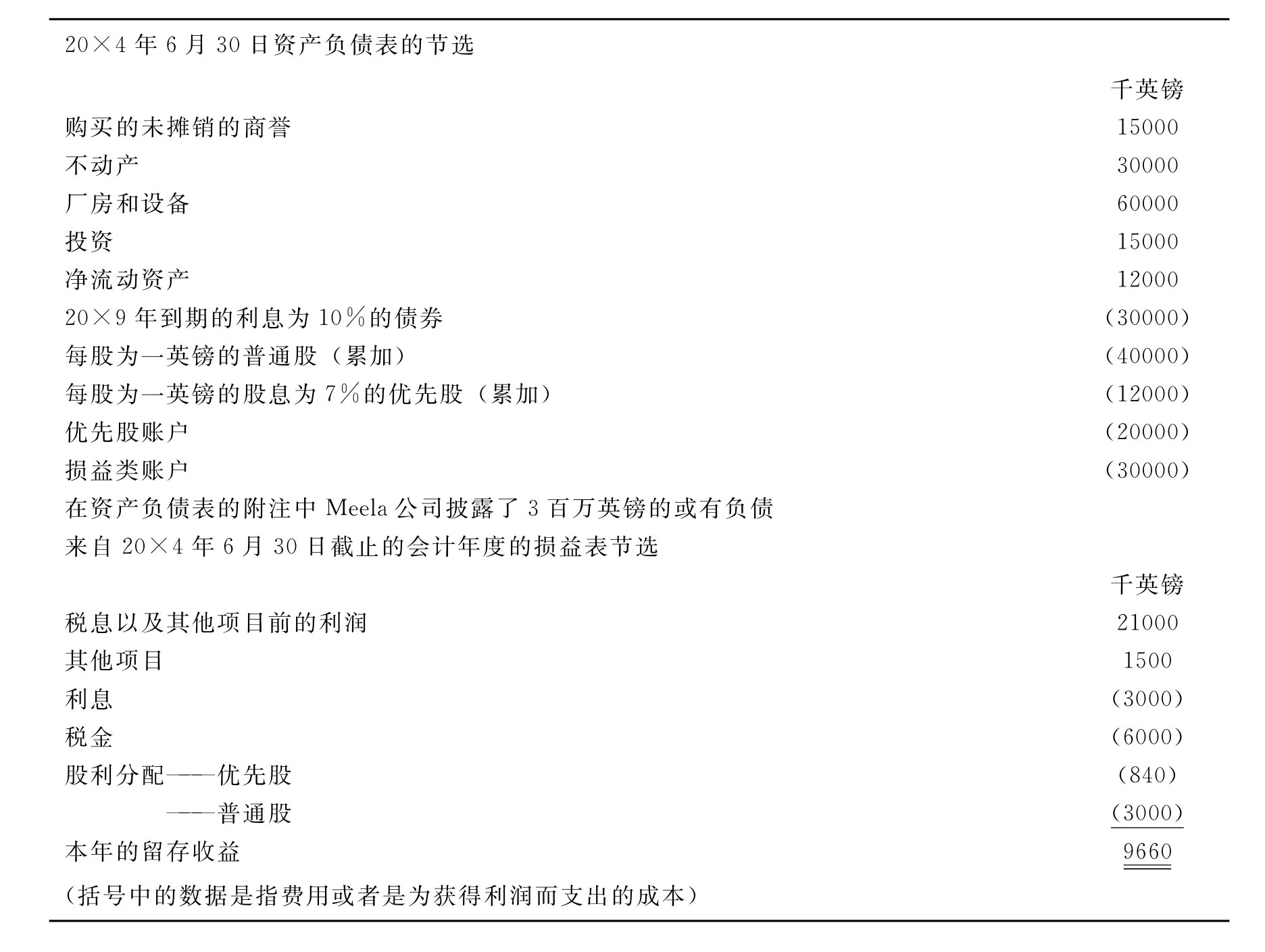

背景资料

Chekani公司是一家大型的上市公司。它的董事们正在进行一项扩张计划。他们正在与Meela公司的董事们接触,讨论收购Meela公司的一些事项,Meela公司是一家规模很大的未上市公司。

Meela公司的董事们指出,Meela公司的股份持有者期望收购方以现金方式对其股份进行收购,并且,您已经知道,收购方公司——Chekani公司是接受Meela公司提出的这种方式的。

Meela公司的董事们现在被要求对Meela公司的股东们持有的将要卖给Chekani公司的股份进行估价。作为一家拥有独立会计主体的公司的一个成员,你现在要站在一个顾问的角度,在这个方面给Meela公司的董事们提出建议。

为了让您能够做出建议,下面部分为您提供了节选自Meela公司最近的财务报表的一些资料。

Meela公司截止到20×4年6月30日的会计资料:

同时,我们还可以获得下列的信息:

(1)截止到20×3年6月30日的会计年度中获得的税息前的利润为24.2百万英镑,截止到20×2年6月30日的会计年度获得的税息前利润为20.3百万英镑。

(2)假设所得税率为30%。

(3)20×4年与利润相关的其他项目为处置一项对于相关公司的投资,息前相关公司对利润的贡献如下:对到20×4年6月30日截止的会计年度 0英镑对到20×3年6月30日截止的会计年度 200000英镑对到20×2年6月30日截止的会计年度 300000英镑

(4)优先股股份可以单独出售,并且已经找到了一个买主,双方达成协议的购买价格为每股90便士。

(5)Chekani公司同意以110英镑的价格购买Meela公司的面值为100英镑的债券。

(6)不动产每年的租赁价值为4.5百万英镑,并且已经找到了买主,条件下是要收取在其投资上的收入的8%的费用。

(7)Meela公司的投资的市场价值为22.5百万英镑。

(8)Meela公司的营业范围与Chekani公司有很大的不同,与Meela公司具有类似业务范围的两个上市公司的最近的财务数据如下:

要求:

为Meela公司作一个大约2000字的报告,报告的内容要涉及到以下方面:

(a)为他们评价未上市的股份的价值建议几种可选择的方法,并且对选择方法时要考虑的一些因素做出解释。

(b)解释可以用于Meela公司普通股评价的几种可以选择的估价方法。

(c)为Meela公司的董事会推荐一个能在与Chekani公司的谈判中采用的合适的策略

还要包括在你的报告的附注中,显示这些估价如何计算的支持性的计算表格。

问题5

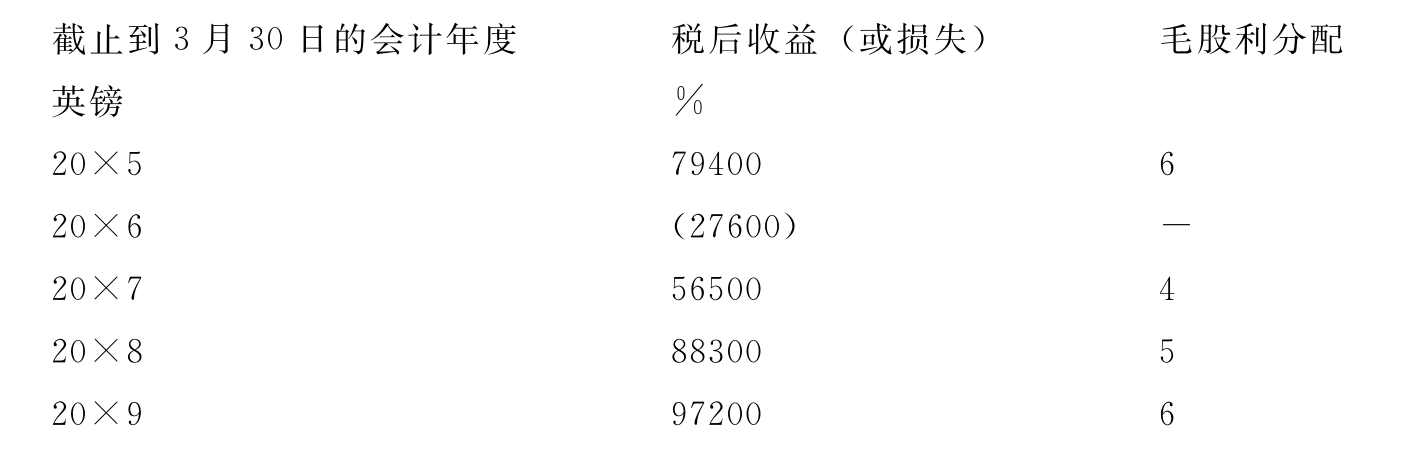

20×5年R.Johnson从他去世的叔叔那里继承了810000股,每股1英镑的John Product公司的普通股份。他的叔叔是该家公司的创始人,并且一直到他去世,他都是该公司的董事长,已发行的其他股份均被他的员工或朋友们小额持有,没有一个人持有的比率超过4%。

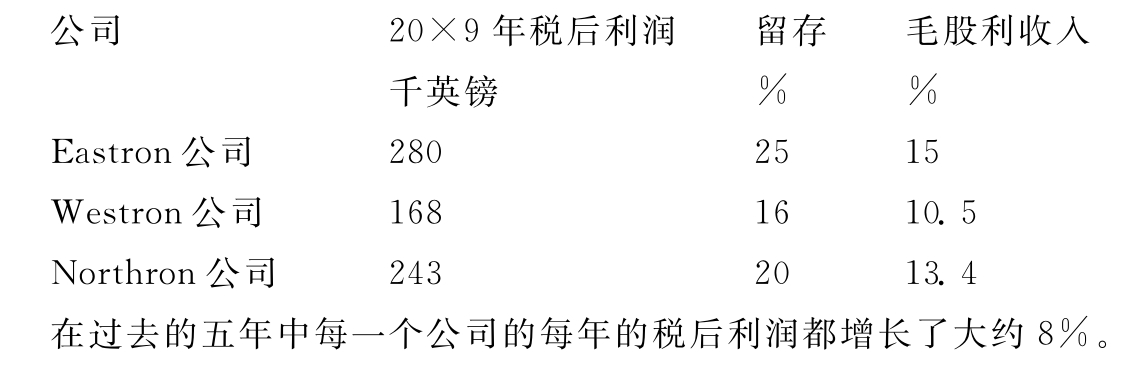

R.Johnson先生计划移民,并且正在考虑处置掉自己持有的股份,有三个公司对其股份有购买意向,他们是:

1.一个竞争对手——Sonar Product公司Sonar Product公司认为Johnson Product公司将会对他自己的公司形成一个补充,并且他们希望购买所有的810000份的股份。Sonar Product公司现在的税后资本报酬率为12.5%。

2.高级职员20个高级职员希望以每人获得405000股的形式进行管理层收购。他们已经从公司的银行那里获得了财务支持。

3.一个财团——Divest公司Divest财团是一个有着丰富收购经验的公司。他的方法是获得一家公司的控制权,然后再将其分散,从而在交易的过程中获得利润。他们的规则是要在这种交易的过程中获得20%的税前报酬率。

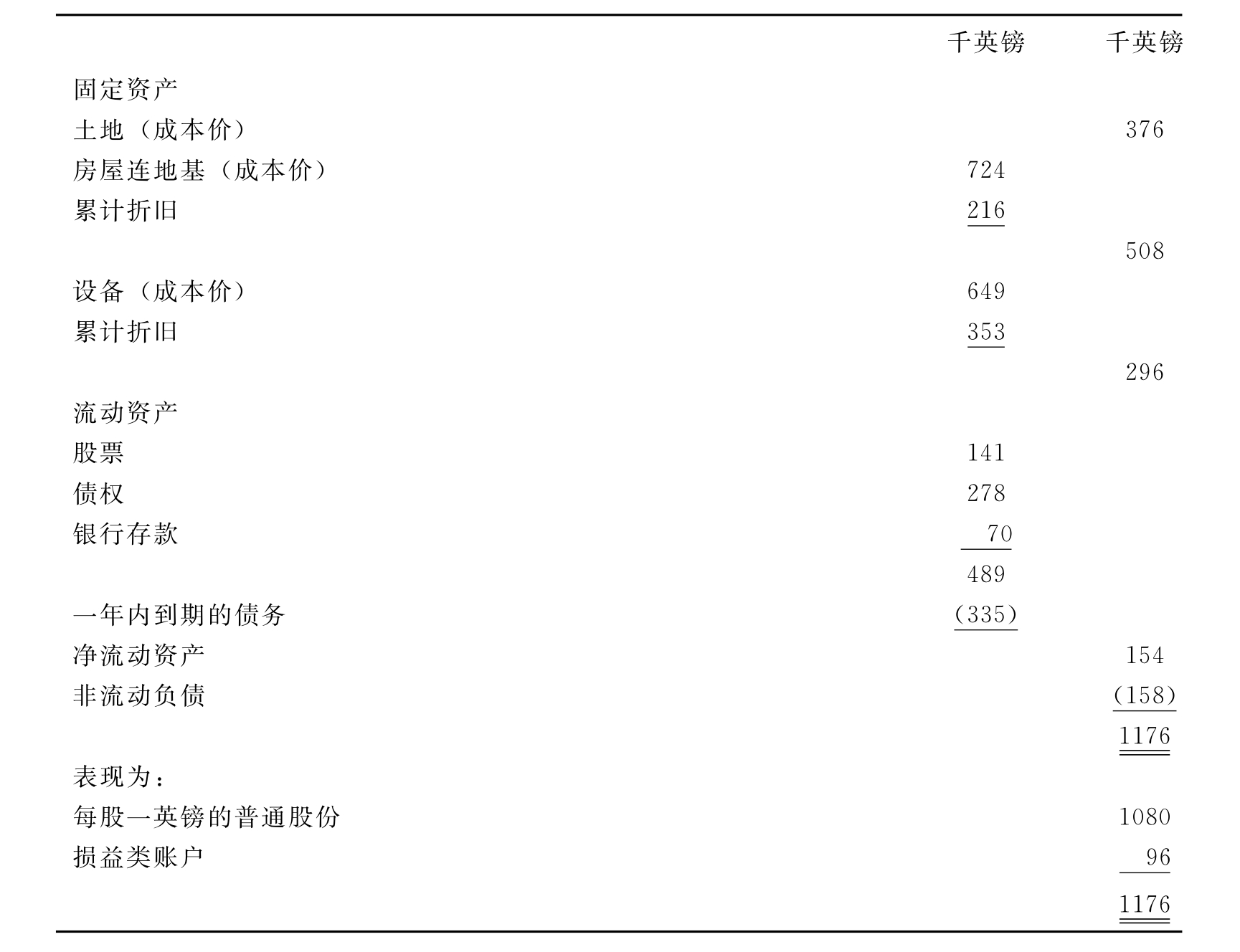

公司已经准备了截至20×9年3月30日的会计报告的草稿,从这里可以获得如下的信息:

(a)过去的收益和分配

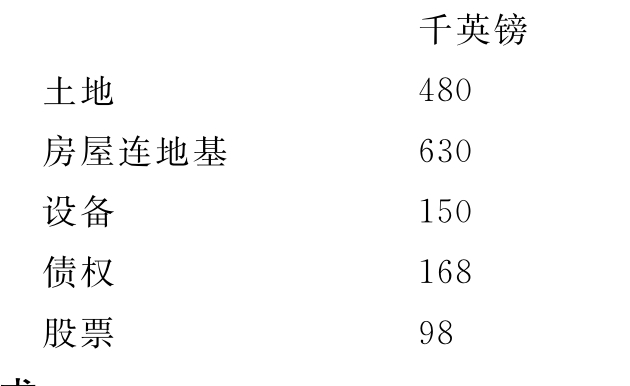

(b)John Product公司20×9年3月30日的资产负债表

(c)在同一行业中最接近的可比较的公司的信息:

(d)下列是John Product公司在20×9年3月30日的资产的预计的净的可变现价值:

要求:

(a)作为R.Johnson先生的财务顾问,以在问题中给出的资料为判断基础,考虑在一个合理的可以被卖方接受的情况下,三个买主可能为R.Johnson先生持有的股份所支付的价格。

(1)Sonar Product公司

(2)20名本公司的员工

(3)Divest公司

(b)作为Sonar Product公司的会计人员,推断Sonar Product公司可以为购买R.Johnson先生持有的股份而支付的最大的价格?

(c)作为Sonar Product公司的会计人员,请对决定John Product公司未来的可持续的

收益需要考虑的重要的事项进行陈述,并且对这些因素之间的相关性做出解释。

问题6

对下列与风险财务报告相关的问题进行讨论:

(a)一个公司怎样才能确认并提前预测自己公司存在的重要的风险。

(b)一个公司可以采取什么措施来对已确认的风险进行管理。

(c)一个公司怎样才能对自己的风险进行计量。

【注释】

(1)Accounting for the Effects of Changing Prices:A Handbook,ASC,1986.

(2)C.Pratten,Company Failure,Financial Reporting and Auditing Group,ICAEW,1991,pp.43-45.

(3)R.J.Taffler,‘Forecasting company failure in the UK using discriminant analysis and financial ratio data’,Journal of the Royal Statistical Society,Series A,vol.145,part 3,1982,pp.342-358.

(4)M.L.Inman,‘Altman’s Z-formula prediction’,Management Accounting,November 1982,pp.37-39.

(5)E.I.Altman,‘Financial ratios,discriminant analysis and the prediction of corporate bankruptcy’,Journal of Finance,vol.23(4),1968,pp.589-609.

(6)M.L.Inman,‘Z-scores and the going concern review’,ACCA Students’Newsletter,August 1991,pp.8-13.

(7)R.J.Taffler,op.cit.

(8)R.J.Taffler,‘Z-scores:an approach to the recession’,Accountancy,July 1991,pp.95-97.

(9)M.L.Inman,1991,op.cit.

(10)G.Holmes and R.Dunham,Beyond the Balance Sheet,Woodhead Faulkner,1994.

(11)J.Argenti,‘Predicting corporate failure’,Accountants Digest,no.138,Summer 1983,pp.18-21.

(12)R.Newing,‘Benefits of a balanced scorecard’,Accountancy,November 1994,pp.52-53.

(13)R.S.Kaplan and D.P.Norton,‘The balanced scorecard-measures that drive performance’,Harvard Business Review,January-February 1992,pp.71-79.

(14)W.A.Nixon and C.J.McNair,‘A measure of R &D’,Accountancy,October 1994,p.138.

(15)A.Rappaport,Creating Shareholder Value:The new standard for business performance,The Free Press,1986.

(16)T.Copeland,T.Koller and J.Murrin,Valuation:Measuring and Managing the Value of Companies,John Wiley and Sons,New York,1990.

(17)R.W.Mills,‘Shareholder value analysis’,Management Accounting,February 1998,pp.39-40.

(18)R.W.Mills et al.,The Use of Shareholder Value Analysis in Acquisition and Divestment Decisions by Large UK Companies,CIMA,1997.

(19)R.W.Mills J.Robertson and T.Ward,‘Strategic value analysis:Trying to run before you can walk’,Management Accounting,November 1992,pp.48-49.

(20)‘America’s best wealth creators’,Forbes,28November 1994,pp.77-91.

(21)J.Stern,‘Management:its mission and its measure’,Director,October 1994,pp.42-44.

(22)ICAEW,Financial Reporting of Risk,Discussion Paper,1998.

(23)J.Robertson,‘Company failure-measuring changes in financial health through ratio analysis’,Management Accounting,November 1983.

(24)D.A.Marais,A Method of Quantifying Companies’Relative Financial Strength,Bank of England Discussion Paper No.4,1979.

(25)S.R.Letza,‘Issues in assessing MDA models of corporate failure:a supporting research note’,British Accounting Review,vol.26(3),1994,p.281.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。