二、主要数据文件结构设计

在计算机账务系统中,所有的证、账、表都是以数据文件的形式存放在计算机的存储器内的。所以,账务系统的文件体系设计也是整个系统设计的重要组成部分。它不仅关系到账务系统的运行效率,而且也关系到账务系统运行的质量。因此在设计数据文件时,一方面要充分调查用户对系统的需求,根据系统设计阶段所确定的账务处理流程进行正确的文件设计;另一方面还要考虑计算机对数据处理及其效率的要求。

计算机数据处理的效率,通常用时间与空间两个指标来衡量,但二者之间常常很难权衡取舍,如果减少了存储的空间,通常就要花费较多的处理时间;反之如果增加了存储空间,则就会节省出一定的处理时间。所以,在设计文件时,要在处理要求、处理时间、存储空间、处理效率和使用方便等几方面来进行权衡,以便设计出既满足用户需求,又满足计算机处理要求的数据文件体系来。关于账务系统的文件体系组成内容,我们在前面“会计信息系统的详细设计”的有关存储设计内容中,较详细地讨论过,这里,我们主要介绍账务系统中几个主要的数据文件结构的设计方法。

(一)科目文件

科目文件是用来存放所有会计科目(包括一级科目及其所有的下级科目)内容的数据文件。在设计科目文件时,需要对计算机方式下会计数据的处理特点进行全面而详细的分析,使设计出的文件结构既能满足基本需要,又能满足核算和管理的特殊需要,同时又要体现出科目之间的所属关系和层次关系。下面我们给出一个典型的科目文件结构设计方案。

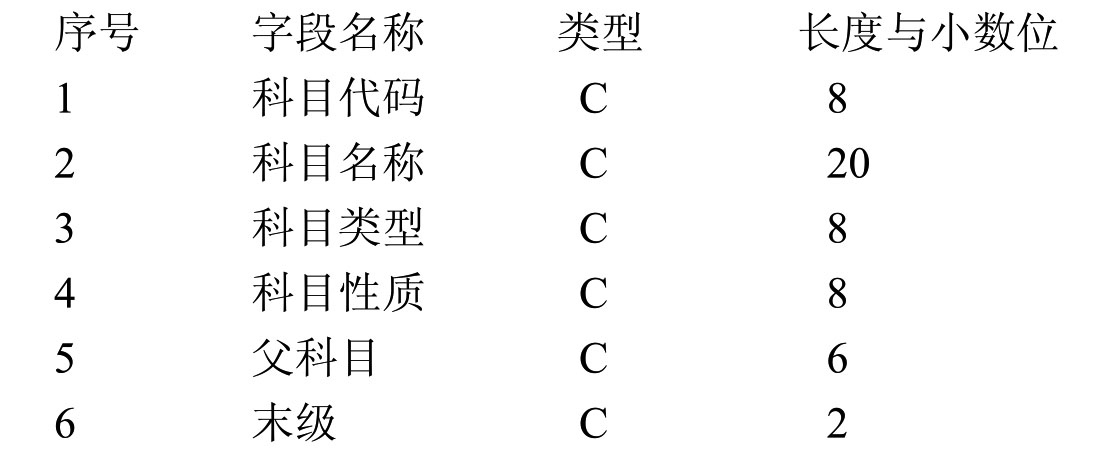

文件名称:KJKMWJ.DBF

在上述文件结构中,对各字段内容的说明如下:

(1)科目代码:包括企业所有科目代码,结构为4—2—2,如1002,100201,10020101等。

(2)科目名称:用于存放与科目代码相对应的各级科目名称。

(3)科目类型:用于存储各科目按照会计制度规定的科目类型。如资产、负债、所有者权益等。

(4)科目性质:根据对不同会计科目的特殊核算需要和管理要求而设置。如银行科目需设置为“银行账”科目,以方便以后银行对账;还有部门、个人、客户、供应商、项目、外币、数量等科目性质,一个科目可以同时拥有一类或几类性质的组合。科目性质设置后,在录入凭证时,每当输入一个会计科目,计算机就会检索该科目是否具有某一科目性质,如果有,则会提示用户输入其与这些性质相关的内容,并存入对应的辅助核算文件中,如外币及汇率文件、部门文件、个人文件、客户文件等等。

(5)父科目:用于存放各级明细科目所属的父科目代码,即为其上级科目代码。

(6)末级:用于说明该科目是否为末级科目。如果科目没有下级科目,即为末级科目,用Y表示;如果有下级科目,则用N表示。

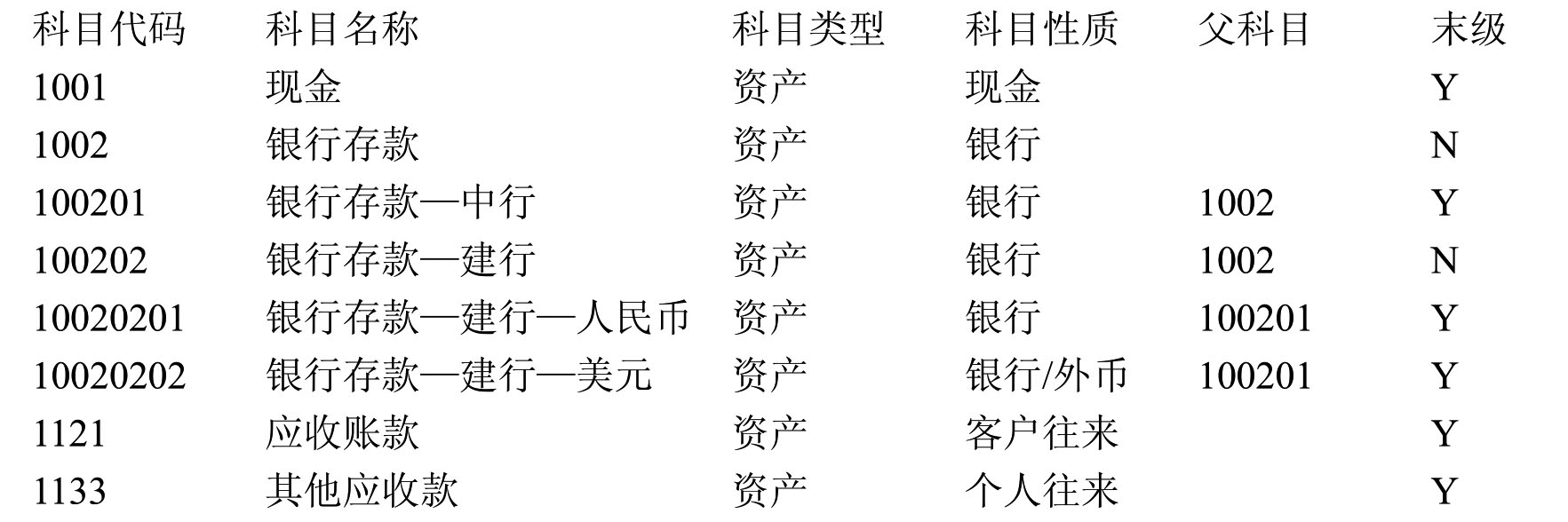

部分数据例示如下:

在科目文件中之所以要将科目之间的所属层次关系表现出来,是由于在计算机账务处理中,关于科目的相关数据录入、处理和输出,都是从末级明细科目开始的,然后由计算机自动逐级向上进行,这与手工条件下的“平行处理”方式有很大的区别。例如,在进行凭证录入时,操作员只须录入末级科目的借、贷方发生额,而其上级科目发生额则由计算机在程序控制之下自动更新完成。如在上面例子中,如果10020201科目增加了1000元,那么银行存款的二级科目——建行也应同时增加1000元,银行存款一级科目本身亦要增加1000元,而这两个上级科目将由计算机自动逐级向上完成金额的更新。因此,科目之间的所属层次对应关系必须要在科目文件中记录下来。

(二)记账凭证文件

记账凭证文件是账务系统的核心文件,也是与其他核算系统进行数据交换的接口文件。该文件的结构除了能反映记账凭证本身要求的基本内容外,还要包括计算机对会计数据处理的一些特殊要求,以及内部控制方面的要求。下面,我们给出记账凭证文件结构的几种设计方案,以供参考。

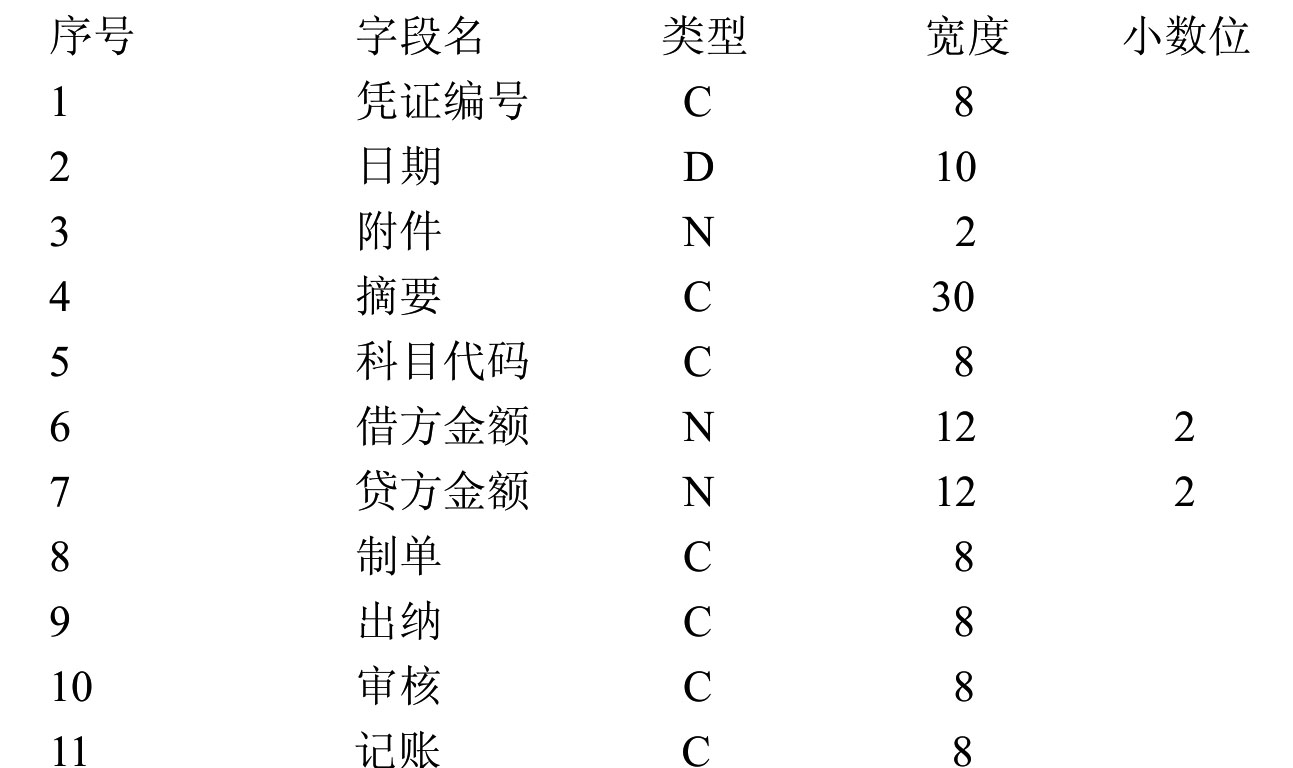

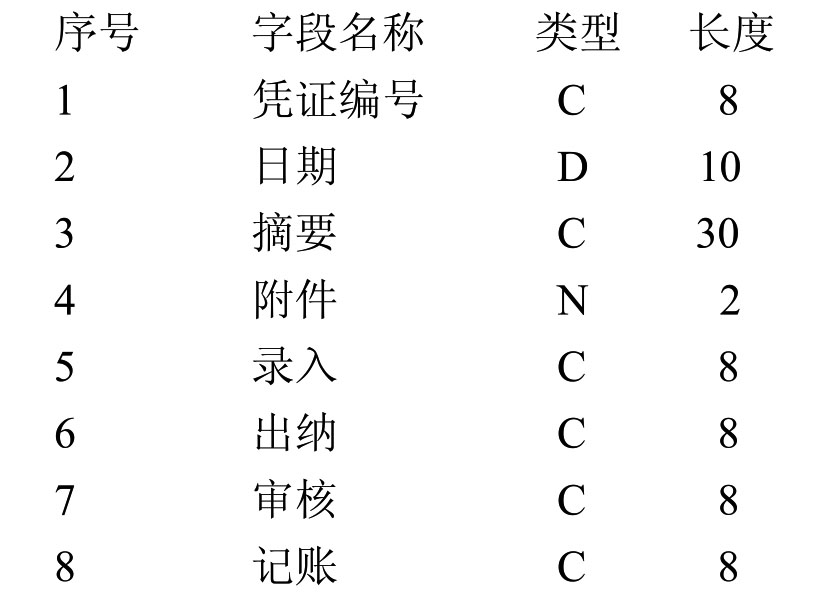

1.设计方案一

在不考虑存储冗余度和存储空间的情况下,记账凭证文件可设计为如下结构:

文件名称:记账凭证文件(JZPZWJ.DBF)

上述结构只是存放了记账凭证最基本的内容,在实际业务中还需要记录外币、数量、单价、结算方式、部门、项目、个人及单位往来等辅助核算与管理信息,因此还需要增加许多相应的数据项,这里仅为了说明问题做了简化。

由于记账凭证是由会计分录组成的,即使再简单的凭证也要有两笔分录组成,那么在记账凭证文件中就形成了两条记录,这就使得每条记录中的金额有一项是空的,并且两条记录中还有相同内容的重复存储。对于一借多贷、多借一贷或多借多贷的凭证,将会导致大量存储空间的浪费和数据的冗余,所以,这是这种文件结构设计的缺陷。

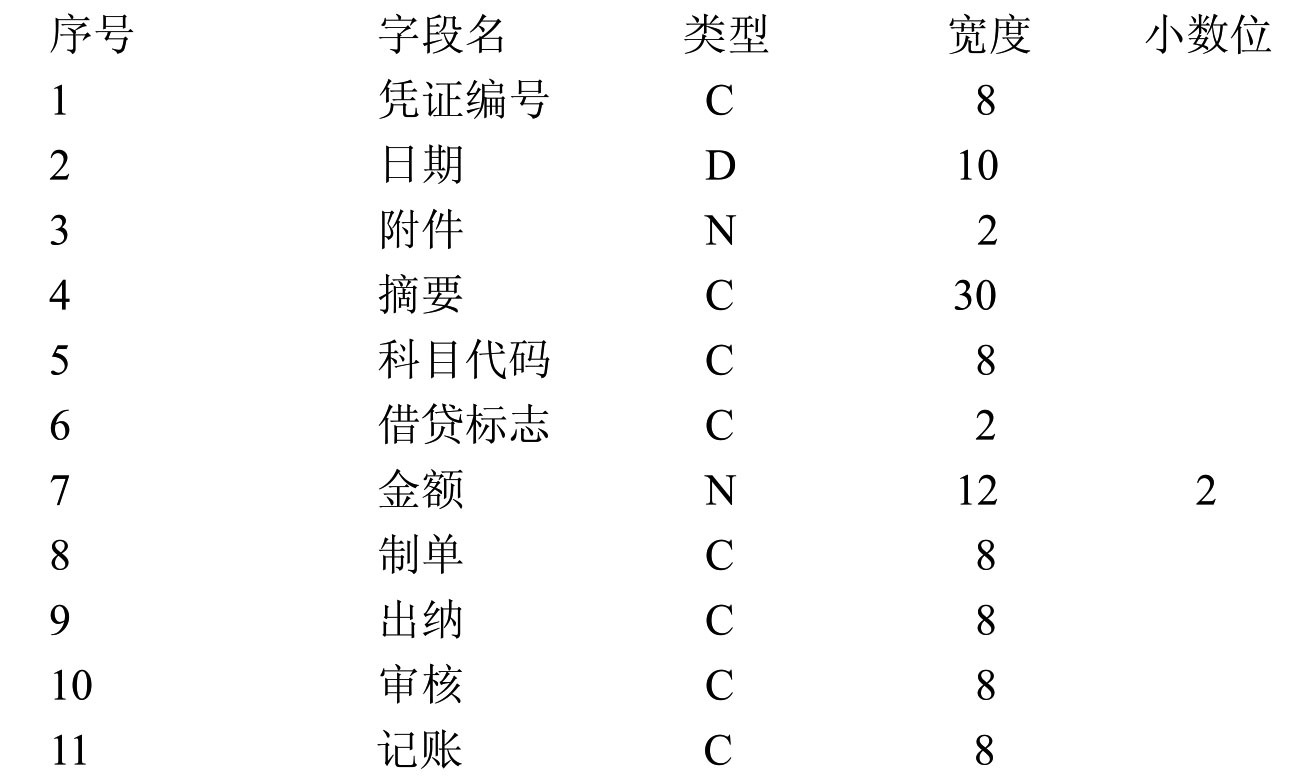

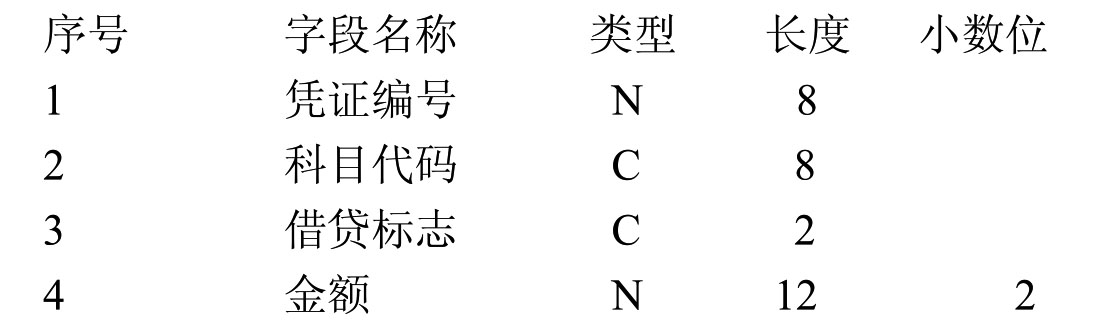

2.设计方案二

为了避免上述结构设计中的某些缺陷,也可以将记账凭证的文件设计为如下结构:

文件名称:记账凭证文件(JZPZWJ.DBF)

上述文件结构的特点是,借、贷方金额只用一个“金额”字段来表示,金额的方向由“借贷标志”字段来区分。这样设计虽然节约了一点存储空间,但仍没有从根本上解决同一张凭证中相同数据的重复存储问题。

3.设计方案三

为从根本上解决数据重复存储的问题,可考虑将一张凭证中各分录(即各记录)相同的内容与不同的内容进行分离,建立两个文件结构来存储。其中,一个文件用来描述记账凭证的基本内容,另一个文件则用来描述记账凭证的经济业务内容,即记账凭证的分录内容。这两个文件之间,通过共同字段“凭证编号”来进行联接。其结构如下:

(1)凭证内容文件。文件名称:记账凭证内容文件(PZNRWJ.DBF)

(2)凭证分录文件。文件名称:记账凭证分录文件(PZYWWJ.DBF)

采用这种双文件结构来存放凭证,至少有三个方面的优点:一是它有很大的灵活性,可以适应不同的会计分录形式。如一借一贷、一借多贷或多借一贷等。二是减少了数据的重复存储,节约了存储空间。三是有利于以后的凭证处理。因为尽管账务处理中处理的内容和方式有很多,但基本上大多都是围绕会计科目进行的各种分类、汇总与查询操作。上述设计方式,使文件中的一条记录只对应一个会计科目内容,可使以会计科目为关键字的分类、汇总及查询操作变得十分方便。但这种方式也有一定的缺陷,就是当以记账凭证为对象进行查询和输出操作时,就需要有一个“凭证合成”过程,即要把分开存储于两个文件中的记录,按凭证编号合成为人们所习惯的一张记账凭证形式显示。

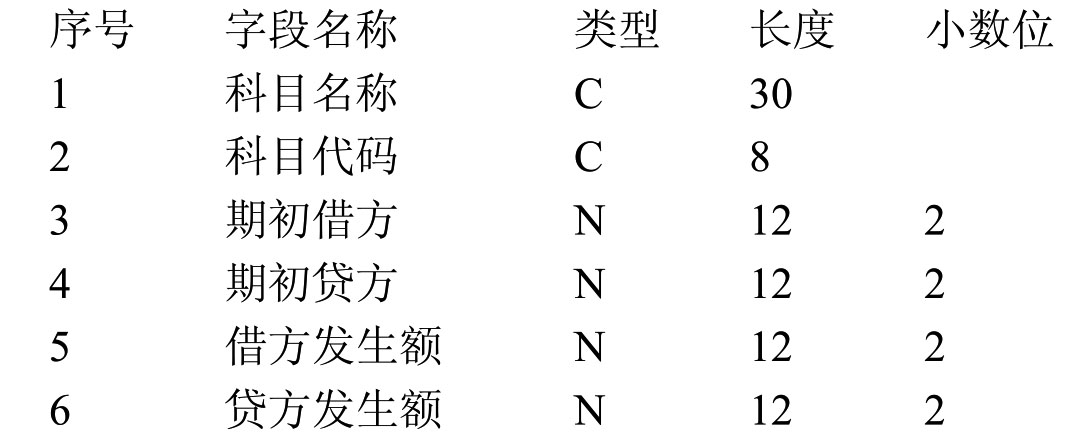

(三)科目余额及发生额文件

该文件又简称为科目余额文件。它相当于手工会计下的总账,主要是提供某个时点各科目的余额数据。但它与手工会计下的总账又有很大不同,手工总账只有一级科目余额,而科目余额文件则包括所有各级科目的余额。系统最初运行时,需要将各末级科目的当前余额输入到该文件中,然后由计算机自动逐级汇总形成相应的上级各科目当前余额。系统投入运行后,各科目的余额数字将随着凭证的处理过程自动产生。该文件是明细账、总账及报表输出的数据源文件。它以科目代码为关键字建立索引。其文件结构如下:

文件名称:科目余额文件(KMYE.DBF)

对于会计科目的期初余额,要么为借方,要么为贷方,要么为零。期末余额可以通过运算得到,即:期末余额=期初借方−期初贷方+借方发生额−贷方发生额。若结果大于零则为借方余额,反之则为贷方余额。

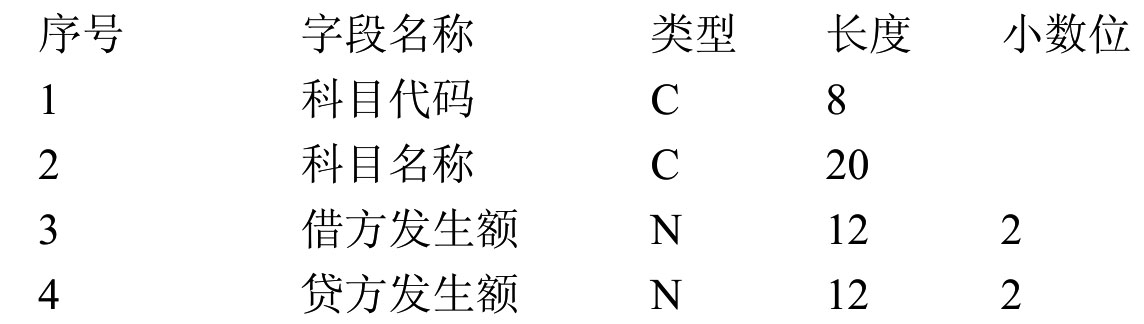

科目余额文件结构还可以设计成以下格式:

文件名称:科目余额文件(KMYE.DBF)

结构中的“借贷”字段用来表明期初余额的性质。其值为0时,期初余额为借方;为1时,期初余额为贷方。采用这一结构时,期末余额的计算公式为:期末余额=期初余额×(-1)^借贷标志+借方发生额−贷方发生额。若计算结果大于零,则为借方余额;否则为贷方余额。

(五)临时工作文件

账务系统的临时工作文件,可根据具体情况进行设计。它相当于一个临时仓库,当用户需要查询或打印输出某个期间的汇总数据,以及输出某个科目在某个期间的日记账或明细账时,计算机先从科目余额文件和记账凭证文件中将有关数据挑选出来,存放于临时文件中,然后对挑选出来的数据进行编辑,以满足查询或打印输出的要求。其中的数据在用过后可以随时删除。

一般情况下都会设置科目汇总表文件和临时明细账文件。

1.科目汇总表文件

科目汇总表文件的结构如下:

文件名称:科目汇总表文件(KMHZ.DBF)

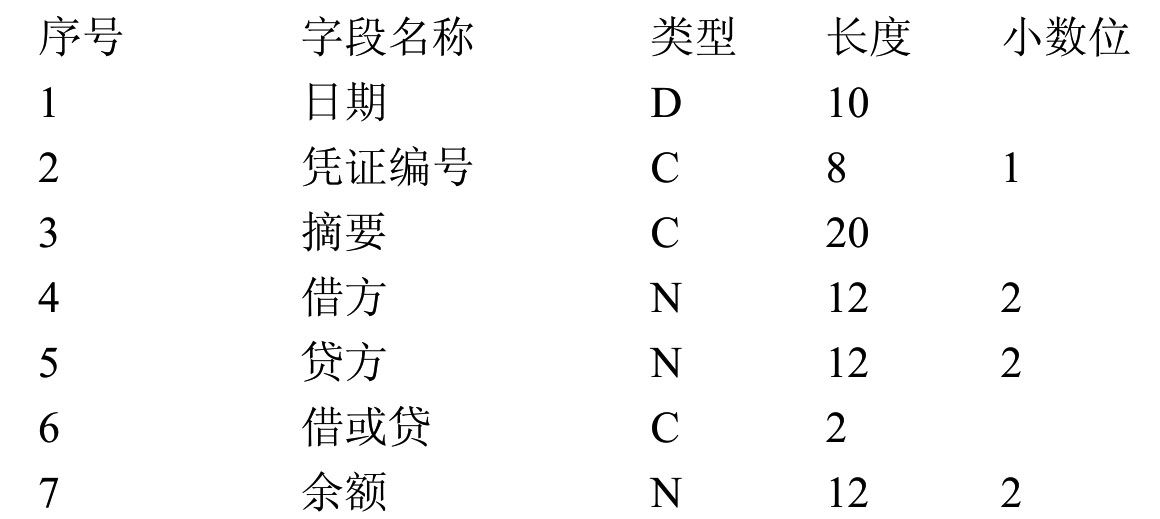

2.临时明细账文件

临时明细账文件的结构如下:

文件名称:临时明细账文件(LSMXZ.DBF)

其中的“借或贷”字段,是用于确定“余额”字段的方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。