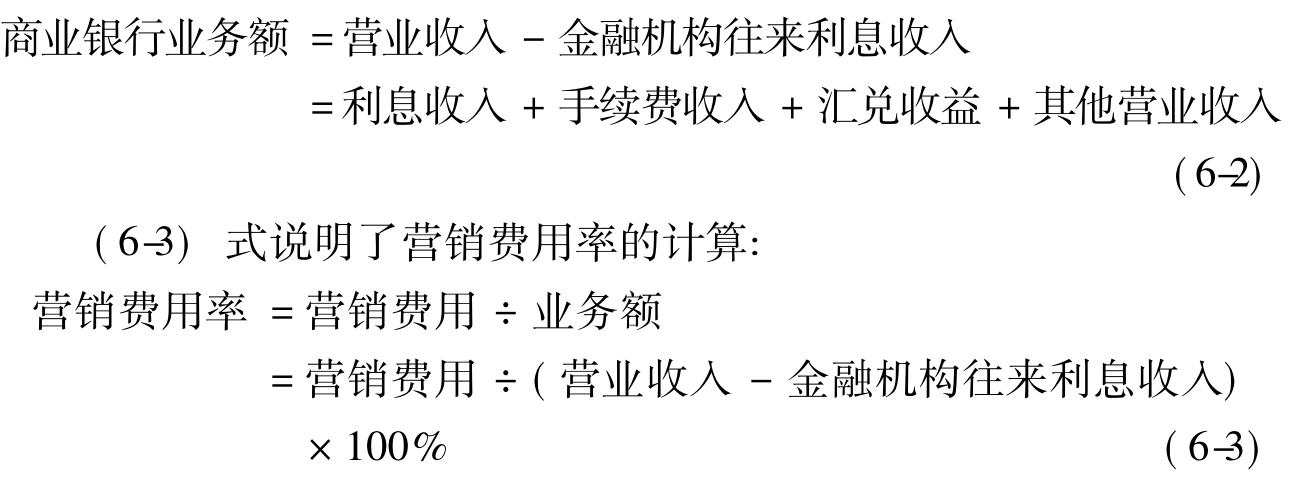

【摘要】:实施年度计划控制,要求商业银行在实现其营销目标的同时没有过量支出,即营销费用不应超过预算标准。对此,营销费用率分析,即营销费用-业务额分析是一种有效的衡量方法。此外,营销费用率也是控制和考核营销成本的重要指标之一。具体以(6-2)式表示:从组成上分析,营销费用率可以细分为人员推销费用率、广告费用率、营业推广费用率、营销调研费用率、营销行政管理费用率。

6.3.3 营销费用率分析

实施年度计划控制,要求商业银行在实现其营销目标的同时没有过量支出,即营销费用不应超过预算标准。对此,营销费用率分析,即营销费用-业务额分析是一种有效的衡量方法。此外,营销费用率也是控制和考核营销成本的重要指标之一。

商业银行业务额的计量可从两个方面进行。一是从交易数量的角度来看,它表现为存贷款额、客户数增长量、中间业务交易额等。二是从商业银行日常经营收入的角度来看,它表现为除金融机构往来利息收入以外的营业收入,主要包括利息收入、手续费收入、汇兑收益以及其他营业收入。具体以(6-2)式表示:

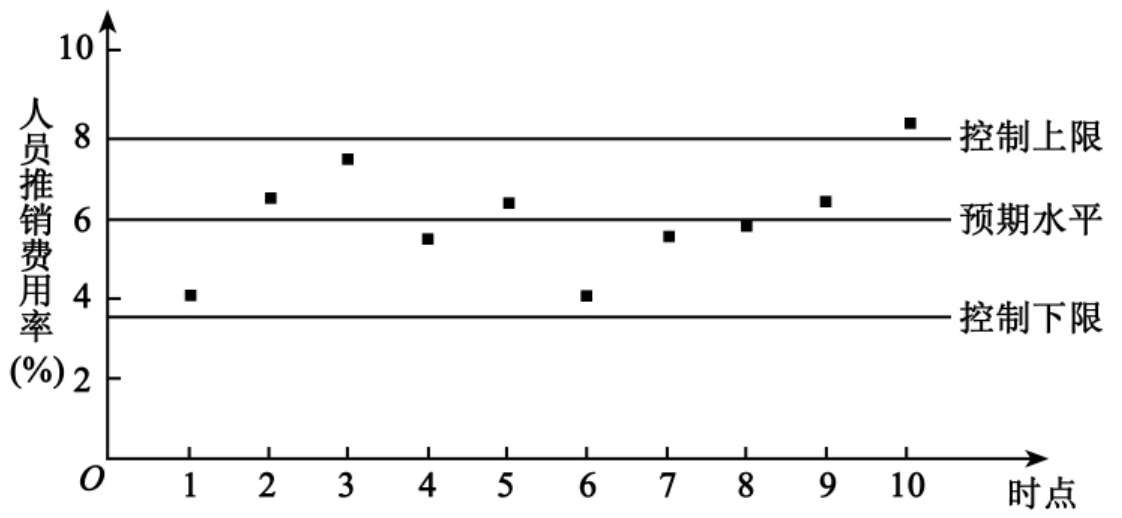

从组成上分析,营销费用率可以细分为人员推销费用率、广告费用率、营业推广费用率、营销调研费用率、营销行政管理费用率。在实际工作中,我国商业银行可通过控制图对以上每个比率的期间波

动进行控制和分析。在此,结合人员推销费用率分析法,对控制图的应用作简要的说明。假设某商业银行已绘制出关于人员推销费用率的控制图,如图6-4所示。通过对该图的分析,可以发现该银行人员推销费用率变化不大,在4%~8%波动,基本上处于控制界限内。然而,从时点6开始人员推销费用率呈逐步上升趋势,在时点10该比率已超出控制上限。这意味着该商业银行很可能对人员推销费用失去了控制,有必要寻找原因并采取措施,扭转这种状况。

图6-4 控制图模型

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。