货币战?没那么简单![1]

2010年9月29日,美国会众议院以348比79的投票结果通过了《汇率改革促进公平贸易法案》,允许美国政府对所谓低估本币汇率的国家征收特别关税。在之前的听证会上,财长盖特纳指认人民币被“严重低估”,因此有许多人认为中国是该法案主要针对的国家。

仅仅一周以后的10月5日,欧元集团主席容克、欧洲中央银行行长特里谢、欧盟委员会经济与货币事务委员雷恩联合向访问欧洲的温家宝总理表达了对人民币升值的希望。国际舆论普遍预期:在即将召开的IMF和世界银行年会上,人民币汇率将成为众矢之的。一场针对人民币的“货币战争”即将打响。

人民币汇率问题已经讨论了十多年。仅就汇率问题本身,其实已经没有什么值得进一步讨论。借用英国《金融时报》(Financial Time,简称FT)首席经济评论员马丁·沃尔夫的话说:“如果把国内生产总值(GDP)的一半投资于外汇储备都不算汇率操纵,那什么才算?”他还说:“这是一种保护主义政策。通过压低人民币实际汇率,中国为其出口商品及进口替代品的生产提供了补贴。”

沃尔夫先生言之成理。但是,然后呢?就算中国通过人民币低估扣动了“货币战”的扳机,侵犯了欧美国家为代表的主要贸易对手的利益,那么他们是不是应该联手反击?反击的理由已经存在了20年。如果欧美国家及时反击中国挑起的“货币战”,不会有今天。面对中国发起的“货币战”,欧美国家明明有能力行动,为什么迟迟不出手?

因为问题没有那么简单。事实上,从国家利益的角度来分析,被人民币汇率低估伤害最重的,正是中国自己;从人民币低估当中受益最大的,反而是中国的主要贸易伙伴,尤其是美国。只要愿意,你尽可以说这是一场“货币战”。但是这场“战争”的结果已经不是伤害自己的贸易伙伴,而是伤害自己,就算发动“战争”的目的不是这样。

正常的国际贸易追求国际收支平衡,因此本质上是物物交换。能够实现国际收支平衡的汇率被称为均衡汇率。发现均衡汇率的唯一办法就是让汇率自由浮动,让市场机制发挥发现均衡汇率的作用。在自由浮动的汇率体制中,国际收支平衡是自动实现的。如果汇率不能自由浮动,国际收支平衡是否能够实现才成为一个问题。

与自由浮动汇率体制中的国际收支平衡状态相比,人民币汇率低估改善了中国贸易伙伴的贸易条件(terms of trade),恶化了中国的贸易条件。假设人民币的实际汇率比均衡汇率低估了10%,那么,为了换回同样数量的舶来货,中国必须多付出10%的产品;同时,中国的贸易伙伴国少出口10%,就可以换取同样数量的中国货。

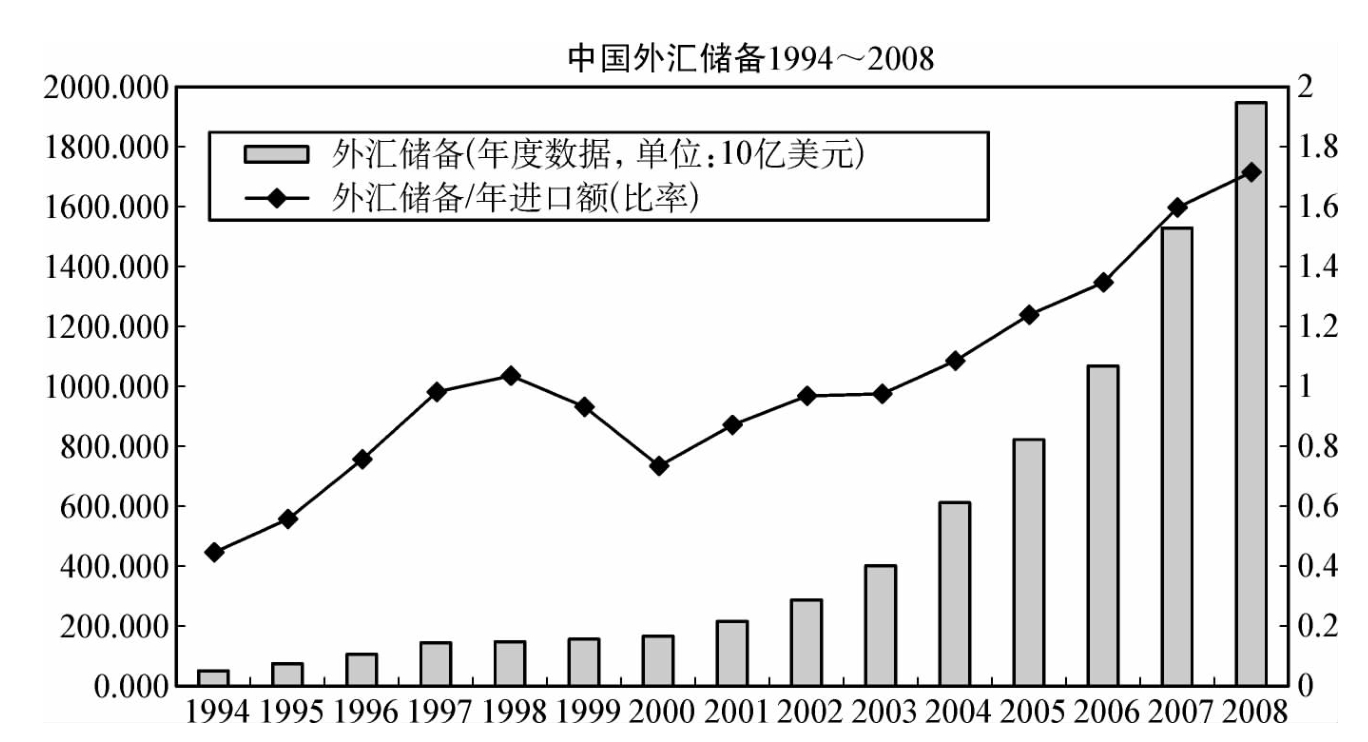

人民币低估的另一个结果是导致中国的对外贸易偏离了物物交换的本质。中国对主要贸易伙伴的很大一部分出口没有换回商品,而是换回了大量被称为“绿背欠条”(greenback paper)的美元。2010年底,人民银行外汇储备同比增长18.7%,余额达到28473亿美元,是2010年度的进口总额13948亿美元的两倍以上。

即使不考虑美元购买力降低造成的外汇储备损失,仅仅计算人民银行把高利率的人民币资产换成低利率的美元资产和人民币升值造成的外汇储备贬值这两项金融损失,中国人民银行可能已经成为全世界最不赚钱的中央银行。(详细计算参见本辑《推迟人民币升值的代价》。)

中国的外汇储备以美元资产为主,金融损失的绝大部分也就补贴给了美国,还承担着美国经济下行、美元购买力下降的巨大损失和损失继续扩大的风险。正如现任世界银行行长罗伯特·佐利克先生在担任美国副国务卿和贸易谈判代表时候所说:对美国来说,中国是一位“负责任的打工仔(a responsible stakeholder)”。

美国从人民币低估当中获益最大,却时不时地批评中国的汇率政策。用一句中国话说,这叫“得了便宜卖乖”(占了别人便宜还愣装作吃亏了的样子)。美国之所以“卖乖”,是为了让中国决策者以为得了便宜的是自己而不是美国,从而继续坚持人民币低估的汇率政策。这样美国就可以继续占中国的便宜。

上述关于美国政府为什么“卖乖”的推测隐隐地有些阴谋论的味道,但这充其量是阳谋,不是阴谋。因为向世界揭示这一谋略的正是美国人自己——美国企业公共政策研究所(AEI)的菲利浦·斯瓦戈尔(Phillip Swagel)先生。如果斯瓦戈尔先生的解释正确,美国政府“卖乖”是为了国家利益最大化,那么美国一定会把握好“卖乖”的尺度,对中国汇率政策的惩罚威胁只是“卖乖”而已,不会当真。如果假戏真做,真的逼迫人民币升值,那么一旦中国政府真的迫于压力加快人民币升值甚至自由浮动,岂不是“搬起石头砸自己的脚”。到目前为止,已经有很多迹象支持斯瓦戈尔先生的假说。(参见本辑《不要陷入美国官方的汇率阳谋》。)

这里要讨论的一个问题是:在汇率问题上,中国的决策者为什么会持续地慷国家之慨,把本国的利益赠与友邦?这恐怕是一切问题的起因。

笔者认为这不是中国决策者故意为之。可能的原因有两个:其一是对利害关系认识不够,既不“知彼”,也不“知己”;其二是新的挑战迫使决策者回避短期风险。

有迹象表明,在中美有关汇率的博弈之中,中方并不了解美方的利益所在,更不了解美方的策略。这个问题另有专文论述。本文先说说中国的汇率决策在“知己”方面的阴差阳错,以及决策体制遇到的挑战。

首先,在中国国内,人民币低估造成的损失尽管总量很大,但是分摊到几乎全体国民的身上,每个人承担的损失都比较小。这个小的损失不足以促使受损的个体发出宏大的声音,同时,每个人都知道受损群体规模巨大,因此每一个人都以为有很大的概率搭上别人的便车。于是,所有受损的个体都选择沉默,期望着搭上别人的便车。结果谁都搭不上谁的便车。俗话说:“三个和尚没水喝”,N个和尚一样没水喝。

不能忽略不计的是:中国国内还有一个小的利益集团从人民币低估当中获得了既得利益。这个既得利益总量不大,远不足以抵补全体国民的损失,但是由于这个群体当中的个体少,因此分摊到每个个体的利益却很显著,值得每一个个体为维护既得利益而大声疾呼。同时,由于每一个个体都知道受益的群体规模小,明白自己搭上别人便车的概率也小。因此在有关汇率的争论当中,这个群体中的个体发出了巨大声音。

基于以上分析,我们可以推测:有关人民币汇率的公共决策结果取决于决策的程序。让我们先假设两种极端的决策模式:

其一,如果让全体国民对汇率问题投票而且投票率足够高(足够多的受益人群不选择搭便车),那么支持人民币升值的人数一定占上风;

其二,如果决策者公开听取支持与反对人民币升值的声音,而且发出支持或者反对声音的成本又足够高,高到让受益的人群选择搭便车,那么反对人民币升值的音量一定占上风。

实际的决策过程当然复杂得多,但总的来说更接近后一种极端模式。在研究人民币是否应该升值之前,有多个调研组从北京出发分赴全国各地。但是调研的对象主要是出口企业和出口企业集中的地区。这样的调研有两个缺点:其一是把话筒递到了受损群体集中的地区;其二是政府过度强调并且包办了出口企业面临的短期问题。出口企业原本应该、也有能力自己解决问题。(参见本辑《低利润出口企业能够承受人民币升值》。)

汇率决策过程的低效率反映了中国经济政策决策体制的变化。随着经济决策的难度日益增加,原来高度集中的决策体系日益力不从心,于是出现两种应对策略:

其一是处于顶端的决策层的权力和责任被执行层分担,经济决策出现“条化”和“块化”的特点。决策的条块分割又进一步弱化决策者左右全局的能力。条块分割的决策容易实现局部最优。但也容易偏离全局最优。这是集中决策模式在新千年遇到的新挑战。但在本质上这个挑战毫无新意:它和上个世纪导致多个国家放弃计划经济体制的原因是一样的。

其二是现任决策者把能够拖延的任务留给下一任去解决,把权力和责任向下一任转移,并期望他们会更聪明、更有智慧和能力。和许多其他领域的改革一样,汇率和汇率制度改革的利益会在未来逐渐显现,短期很可能会导致经济增长方式转变,而转变过程存在不确定性。在“最困难的年头”,决策者不情愿进一步增大风险。

最后说一说国家间博弈的基本策略问题。

中国曾经采用过的外交基本策略是“两个凡是”:“凡是敌人反对的,我们就要拥护;凡是敌人拥护的,我们就要反对。”为了贯彻“两个凡是”,必须事先搞清两个“首要问题”:“谁是我们的敌人?谁是我们的朋友?”从中美汇率博弈的进程来看,中方有可能仍然把美国当成了敌人,继续采用了“两个凡是”的策略。斯瓦戈尔报告显示:美方的一部分智囊就是这样判断中方的。

需要警惕的是:首先,“两个凡是”策略的本质是“国际不合作”,这注定不可能造成“双赢”的结果,偏离了“和平崛起”的主张。其次,按照“两个凡是”策略,中方不仅不关注美方的利益,甚至也不关注自己的利益,只在意中美之间的敌对关系。这样很容易损害中方的国家利益。中美汇率博弈案例显示:当美方识破中方采用了“两个凡是”策略之后,可以通过伪造一个虚假的目标(迫使人民币升值)来制造“美方赢、中国输”的博弈结果。

至少在国际贸易领域,欧美外交的一条基本策略值得我们参考:“没有永恒的敌人,也没有永恒的朋友,只有永恒的利益。”执行这一策略,需要知彼知己。如果不知彼而知己,那么可以像应对1997年亚洲金融危机时候的选择一样,“走自己的路,让美方说去吧”。中方出于维护自身稳定的需要选择了维护币值稳定,之后才发现这有助于稳定亚洲货币体系。如果不知彼不知己,那么什么策略都是无用的。

图1 中国的外汇储备总量(美元)及其与当年进口总额的比值

数据来源:《中国统计年鉴》和国研网。

【注释】

[1]2010年10月11日发表于FT中文网。写入本书时,字数增加了一倍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。