一、交易性金融资产

根据国际惯例对投资做了大的改革,是新企业会计准则的亮点之一。新准则结合企业业务特点、投资策略和风险管理要求,将投资划分为几类,交易性金融资产就是一类。以公允价值计量且其变动计入当期损益的股票、债权、基金,属于交易性金融资产。

(一)准则规定

交易性金融资产应按公允价值计量,相关交易费用计入当期损益。交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用,包括支付给代理机构的手续费和佣金及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本及其他与交易不相关的费用。

企业取得以公允价值计量且其变动计入当期损益的金融资产所支付的价款中,包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应单独确认为应收项目。在持有期间取得的利息或现金股利,应确认为投资收益。

(二)税法规定

第七十一条 企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。

企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:

一是通过支付现金方式取得的投资资产,以购买价款为成本;

二是通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

第五十六条 企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

前款所称历史成本,是指企业取得该项资产时实际发生的支出。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

(三)举例

例2.1.1 2007年5月13日,甲公司支付价款1060000元从二级市场购入乙公司发行的股票100000股,每股价格10.6元(含已宣告但尚未发放的现金股利0.6元) ,另支付交易印花税3180元。甲公司将持有乙公司的股权划分为交易性金融资产。

甲公司其他资料如下:

(1)5月23日,收到现金股利;

(2)6月30日,股票涨到14元;

(3)12月31日,股票跌到12元;

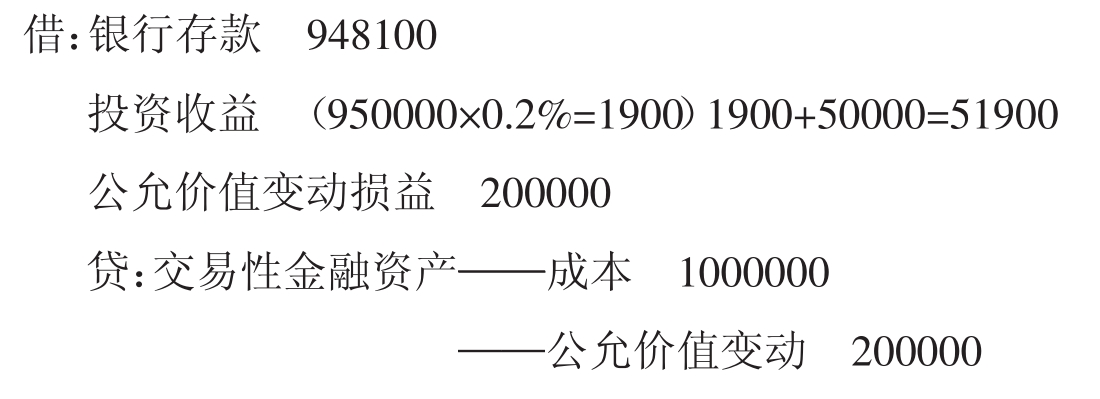

(4)2008年1月25日,将持有的乙公司股票全部售出,每股价格9.5元,交易印花税0.2%。

(5)2007年公司的所得税税率为33%, 2008年国家调整为25%。

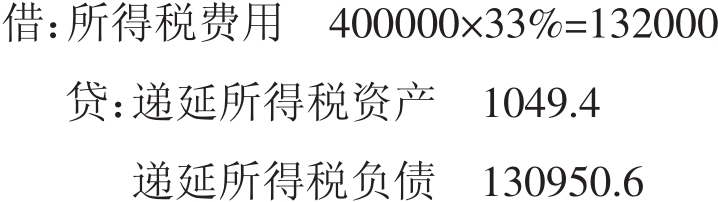

分析:该股票的入账价值为1000000元,计税基础为1000000+3180=1003180元。同时税法规定“股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现” 。因此,应收股利的确认和税法相同,但会计计入了应收项目,税法应确认收入,由于该投资持有期间不足12个月,故该股息收入不属于免税收入,应补交60000×33%=19800元的所得税。会计处理为:

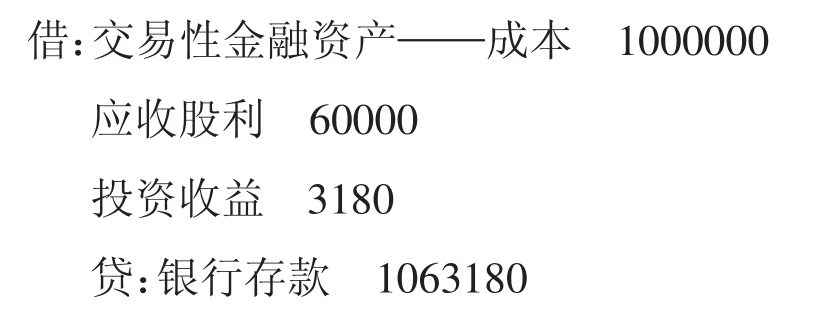

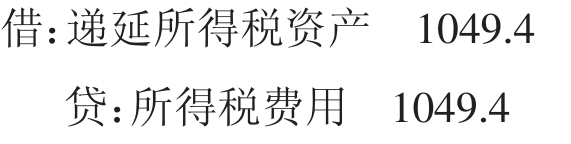

——2007年5月13日:可抵扣暂时性差异为1003180-1000000=3180元,可确认递延所得税资产为3180×33%=1049.4元。可抵扣暂时性差异为3180元。

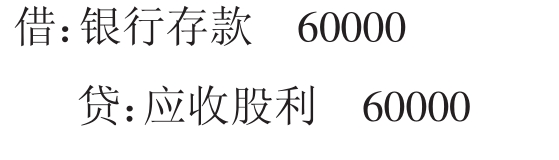

——2007年5月23日,收到现金股利

——2007年6月30日,股票涨到14元,计税基础为1003180元,股票的账面价值为1400000元,应纳税暂时性差异为1400000-1003180=396820元,应确认递延所得税负债为130950.6元。转回可抵扣暂时性差异3180元,应纳税暂时性差异余额396820元。

![]()

——12月31日,股票跌到12元,账面价值为1200000元,计税基础为1003180元,应转回应纳税暂时性差异为(1200000-1003180) -396820=200000元,应纳税暂时性差异累计余额为196820元。

![]()

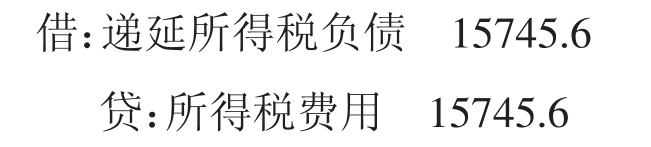

2007年12月31日税率调整为25%,应将未来期间应转回的应纳税暂时性差异和新税率调整递延所得税负债,本例调减196820× (33%-25%)=15745.6元

——2008年1月25日,将持有的乙公司股票全部售出,每股价格9.5元,支付交易印花税0.2%。该投资资产处置时计税基础1003180元可扣除,故应纳税暂时性差异196820元可全额转回。

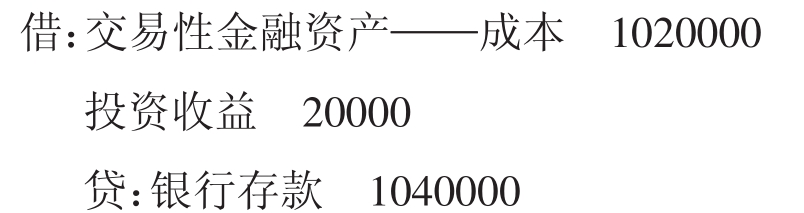

例2.1.2 2007年7月15日,甲公司从二级市场支付1020000元购入某乙公司发行的债券,另发生交易费用20000元。该债券面值1000000元,剩余期限2年,票面年利率为4%,每半年付息一次,甲公司将其划分为交易性金融资产。

甲公司的其他资料如下:

(1)2007年12月31日,该债券的公允价值为1100000元(不含利息) ;

(2)2008年1月10日收到2007年下半年利息;

(3)2008年3月31日,该债券的公允价值为900000元(不含利息) ;

(4)2008年6月30日将该债券出售,取得价款1180000元(含半年利息) ;

(5) 2007年该公司享受免征所得税优惠, 2008年所得税税率为15%。

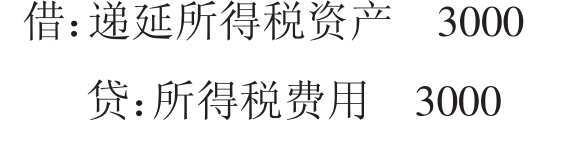

分析:根据准则, 2007年7月15日该债券的入账价值为1020000元,交易费用20000元应计入当期损益。计税基础为1020000+20000=1040000元。可抵扣时间性差异为20000元,由于转回期间的税率是15%,因此应确认递延所得税资产为20000×15%=3000元。

——2007年12月31日,该债券的公允价值为1100000元,该债券计税基础为1040000元,产生应纳税暂时性差异60000元。同时,根据税法“利息收入,按照合同约定的债务人应付利息的日期确认收入的实现” 。该债券每半年付息,根据税法应确认收入,这和会计的处理一致。

![]()

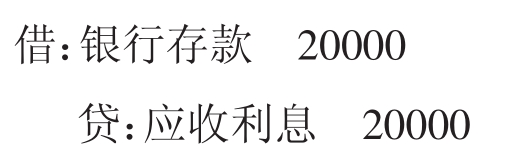

——2008年1月10日收到2007年下半年利息

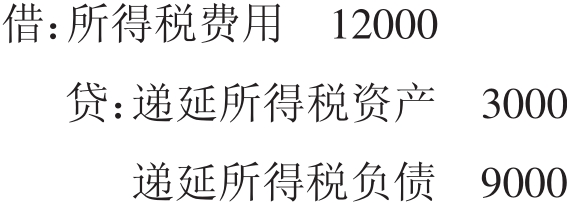

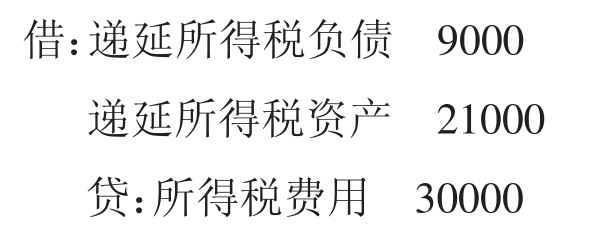

——2008年3月31日,该债券的公允价值为900000元,计税基础为1040000元,可抵扣暂时性差异为140000元,应冲回递延所得税负债为9000元,并确认140000×15%=21000元的递延所得税资产。

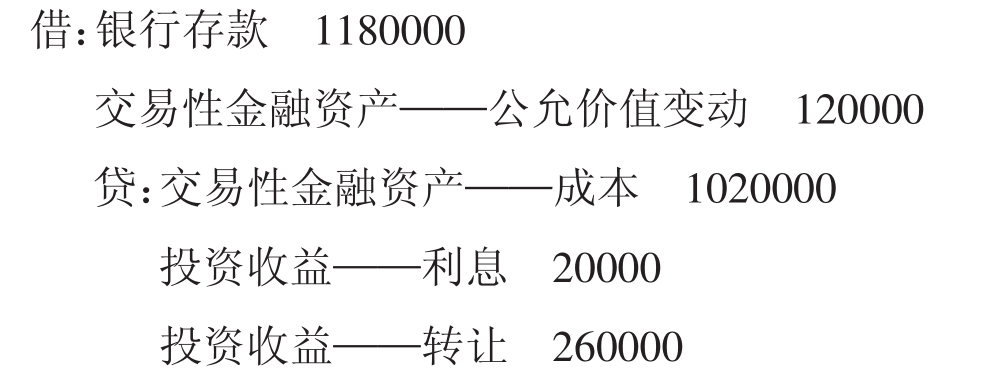

——2008年6月30日将该债券出售,取得价款1180000元。该价款中含利息1000000×4%/2=20000元,因此实际出售价款1160000元。计税基础可以全额扣除。

并转回确认的递延所得税资产

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。