任务5.3 关税征收管理

【任务描述】

1.办理进出口货物的报关手续;

2.明确关税的缴纳地点、缴纳凭证和缴纳期限;

3.明确关税的强制执行和关税的退还、补征、追征事项。

【教学准备】

1.海关出口货物报关单、海关进口货物报关单和关税专用缴款书;

2.《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国税收征收管理法》、关税其他相关法规;

3.企业进出口不同经济业务资料。

【相关知识】

5.3.1 进出口货物报关

1.报关时间

进口货物的纳税人应当自运输工具申报进境之日起14日内,向货物的进境地海关申报,如实填写海关进口货物报关单,并提交进口货物的发票、装箱清单、进口货物提货单或运单、关税免税或免予查验的证明文件等。

出口货物的发货人除海关特准外,应当在装货的24小时以前,填报出口货物报关单,交验出口许可证和其他证件,申报出口,由海关放行,否则货物不得离境出口。

2.报关应提交的相关材料

进出口货物时应当提交以下材料:

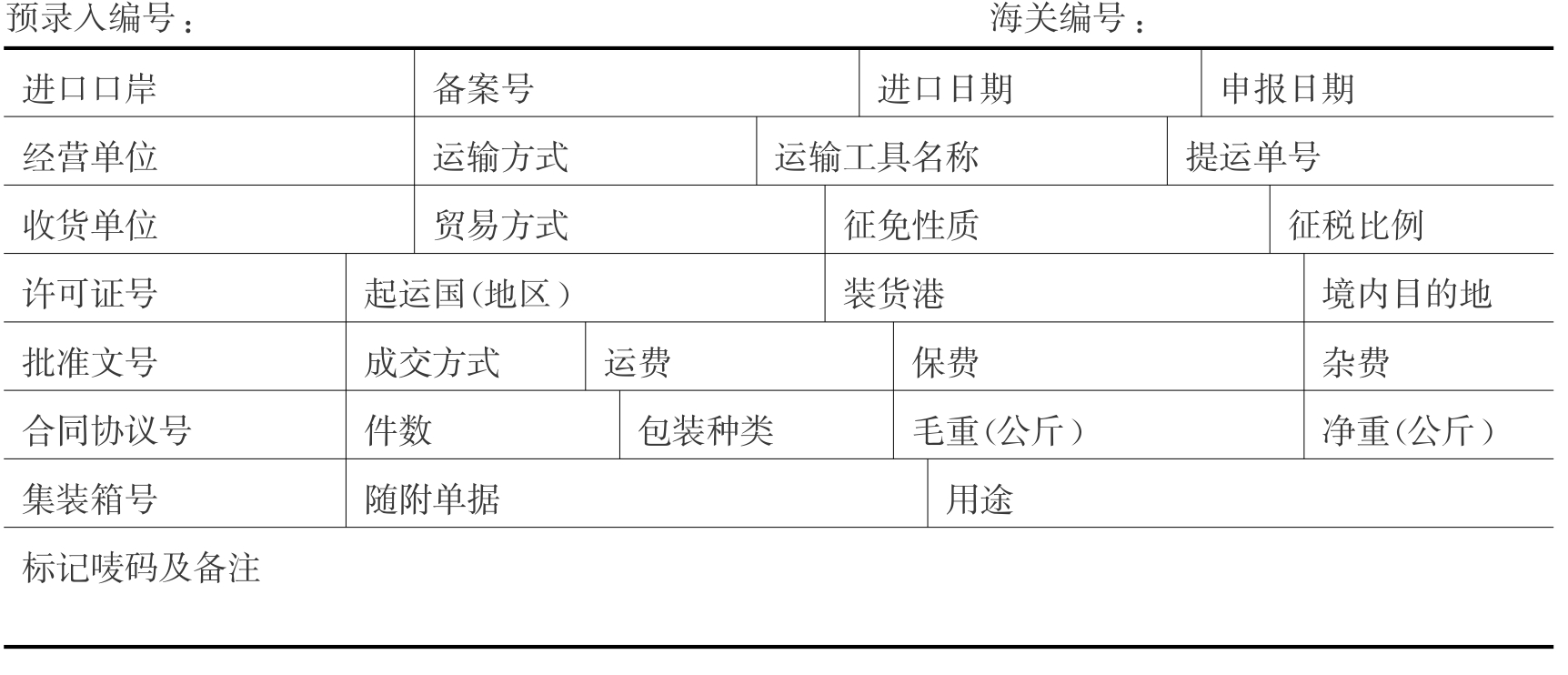

①进出口货物报关单(表5-1、表5-2);②合同;③发票;④装箱清单;⑤载货清单(舱单);⑥提(运)单;⑦代理报关授权委托协议;⑧进出口许可证件;⑨海关要求的加工贸易手册(纸质或电子数据的)及其他进出口有关单证。

表5-1 中华人民共和国海关出口货物报关单

表5-2 中华人民共和国海关进口货物报关单

续表

5.3.2 关税的缴纳

1.缴纳地点

根据纳税人的申请及进出口货物的具体情况,关税可以在关境地缴纳,也可在主管地缴纳。关境地缴纳是指进出口货物在哪里通关,纳税人即在哪里缴纳关税,这是最常见的做法。主管地纳税是指纳税人住址所在地海关监管其通关并征收关税,它只适用于集装箱运载的货物。

2.缴纳凭证

海关在接受进出口货物通关手续申报后,逐票计算应征关税并向纳税人或其代理人填发《海关进(出)口关税专用缴款书》(见表5-3),纳税人或其代理人持《海关进(出)口关税专用缴款书》在规定期限内向银行办理税款交付手续。

表5-3 海关进(出)口关税专用缴款书(收据联)

从填发缴款书之日起限15日内缴纳(期末遇法定节假日顺延),逾期按日征收税款总额0.5‰的滞纳金。

进出口货物收货人或其代理人缴纳税款后,应将盖有“收讫”章的《海关进(出)口关税专用缴款书》第一联送签发海关验核,海关凭予办理有关手续。

3.缴纳期限

纳税人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款。如果关税缴纳期限的最后1日是周末或法定节假日,则关税缴纳期限顺延至周末或法定节假日过后的第1个工作日。

关税纳税人因不可抗力或者在国家税收政策调整的情形下,不能按期缴纳税款的,经海关总署批准,可以延期缴纳税款,但最长不得超过6个月。

5.3.3 关税的强制执行

根据《海关法》规定,纳税人或其代理人应当在海关规定的缴款期限内缴纳税款,逾期未缴的即构成关税滞纳。为保证海关决定的有效执行和国家财政收入的及时入库,《海关法》赋予海关对滞纳关税的纳税人强制执行的权力。强制措施主要有两类:

1.征收滞纳金

滞纳金自关税缴纳期限届满滞纳之日起,至纳税人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。计算公式为:

关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数

2.强制征收

纳税人自海关填发缴款书之日起3个月仍未缴纳税款的,经海关关长批准,海关可以采取强制措施扣缴。强制措施主要有强制扣缴和变价抵扣两种。

(1)强制扣缴

强制扣缴是指海关依法自行或向人民法院申请采取从纳税人的开户银行或者其他金融机构的存款中将相当于纳税人应纳税款的款项强制划拨入国家金库的措施。即书面通知其开户银行或者其他金融机构从其存款中扣缴税款。

(2)变价抵扣

变价抵扣是指如果纳税人的银行账户中没有存款或存款不足以强制扣缴时,海关可以将未放行的应税货物依法变卖,以销售货物所得价款抵缴应缴税款。如果该货物已经放行,海关可以将该纳税人的其他价值相当于应纳税款的货物或其他财产依法变卖,以变卖所得价款抵缴应缴税款。

强制扣缴和变价抵扣的税款含纳税人未缴纳的税款滞纳金。

5.3.4 关税的退还

关税的退还是关税纳税人缴纳税款后,因某种原因的出现,海关将实际征收多于应当征收的税款退还给原纳税人的一种行政行为。根据《海关法》规定,海关多征的税款,海关发现后应当立即退还。

按规定,有下列情形之一的,纳税人可以自缴纳税款之日起1年内,书面声明理由,连同原纳税收据向海关申请退还税款并加算银行同期活期存款利息,逾期不予受理:

(1)因海关误征,多纳税款的;

(2)海关核准免验进口的货物,在完税后发现有短缺情况,经海关审查认可的;

(3)已征出口关税的货物,因故未装运出口,申报退关,经海关查明属实的。

对已征出口关税的出口货物和已征进口关税的进口货物,因货物品种或规格原因(非其他原因)原状复运进境或出境的,经海关查验属实的,也应退还已征关税,海关应当在受理退税申请之日起30日内作出书面答复并通知退税申请人。

5.3.5 关税的补征和追征

关税的补征和追征是海关在纳税人按海关规定交纳关税后,发现实际征收税额少于应当征收的税额时,责令纳税人补缴所差税款的一种行政行为。

关税的补征是非因纳税人违反海关规定造成少征关税。根据《海关法》规定,进出境货物或物品放行后,海关发现少征或漏征税款,应当自交纳税款或者货物、物品放行之日起1年内,向纳税人补征。

关税的追征是由于纳税人违反海关规定造成少征关税。因纳税人违反规定而造成的少征或者漏征的税款,自纳税人应缴纳税款之日起3年以内可以追征,并从缴纳税款之日起按日加收少征或者漏征税款万分之五的滞纳金。

5.3.6 关税的纳税争议

为保护纳税人合法权益,我国《海关法》和《关税条例》都规定了纳税人对海关确定的进出口货物的征税、减税、补税或者退税等有异议时,有提出申诉的权利。在纳税义务人同海关发生纳税争议时,可以向海关申请复议,但同时应当在规定期限内按海关核定的税额缴纳关税,逾期则构成滞纳,海关有权按规定采取强制执行措施。

纳税争议的内容一般为进出境货物和物品的纳税人对海关在原产地认定、税则归类、税率或汇率适用、完税价格确定、关税减征、免征、追征、补征和退还等征税行为是否合法或适当,是否侵害了纳税义务人的合法权益,而对海关征收关税的行为表示异议。

纳税争议的申诉程序:纳税义务人自海关填发税款缴款书之日起30日内,向原征税海关的上一级海关书面申请复议。逾期申请复议的,海关不予受理。海关应当自收到复议申请之日起60日内作出复议决定,并以复议决定书的形式正式答复纳税人;纳税人对海关复议决定仍然不服的,可以自收到复议决定书之日起15日内,向人民法院提起诉讼。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。