第一节 可保利益原则

保险合同的签订以投保人对保险标的具有可保利益为有效前提。这种前提规定了经营每笔保险业务的必要条件。构成保险合同有效条件之一的可保利益,待合同确立后就部分或全部成为保险利益。保险责任事故发生,保险利益额度是赔偿与给付的限定条件之一。可保利益与保险利益是保险签约与保险理赔过程中必须严格审查与核定的重要问题。

(一)可保利益原则的含义与意义

保险业初起时代,有人以与其毫无利害关系的远洋船舶和货物的安危为赌注,向保险人投保。若船舶、货物安全抵达目的港,投保人丧失少量已付保费;若船货在航程中灭失,他便可获得数额远大于保费的赔款。这直接造成了保险与非法赌博界限的模糊。17世纪在英国还出现过赌博寿险。投保人以与自己毫无关系的他人生命投机,购买无保险利益的寿险保单。这无疑激起公众义愤和政府关注。英国议会于1774年通过《人寿保险法》,旨在消除以他人生命为赌注、博取非法利益的寿险保单,这部法律因此亦被誉为赌博法。此后,该法倡导的基本原则推广至其他各类保险,成为保险业务活动必须严格遵循的原则之一。

可保利益原则既规定了投保人投保时必须对保险标的具有可保利益,又规范保险责任事故发生时,索赔者对被损保险标的必须具有保险利益,而且限定保险赔偿与给付额度。该原则可表述为:投保人以不具有可保利益的标的投保,合同自始无效;保险标的发生保险责任事故,投保方不得因保险而获得超过保险利益范围的额外利益。

可保利益原则严格区分保险与赌博,在保险发展史中的作用和意义深远。可保利益原则的作用可概括为:

1.防止道德风险,保护被保险人的生命安全与被保险财产的安全

以与自己毫无利害关系的财产与生命为标的投保,因保险费与保险赔偿额的悬殊,极容易诱发谋财害命的犯罪动机与行为。可保利益原则从根本上杜绝了无保险利益保单的出现,从而最大限度地控制了道德风险的重要诱因,保护了财产与人身安全。

2.避免赌博行为,避免不当得利

没有保险利益的保险无异于赌博。英国历史上曾发生大量以军人或死刑犯人作赌注的寿险保单,是保险发展过程中的扭曲现象。赌博法确立了可保利益原则,禁止不惜以他人生命与财产,为自己博取获利机会的可能性,因而杜绝了保险成为赌博获利的工具。

3.保障保险经营稳定

道德风险与赌博动机都是对科学经营保险的严重负向干扰,都严重危及保险标的和被保险人的安全,使保险赔付率、给付率严重背离正常经营指标,导致保险经营入不敷出。可保利益原则极大地减少或排除了这种负向干扰,保持了保险经营的稳定性。同时,可保利益原则为保险经营提供了限定、控制保险金额与赔偿、给付额的具体准则。

(1)控制保险金额

根据可保利益原则,投保人不仅必须对投保标的具有可保利益,且保险金额必须在可保利益范围之内。此外,对财产保险而言,其保险金额还须依据标的物的实际价值来确定。一般而言,可保利益总是在标的物的实际价值范围之内,因而,保险金额自然受实际价值和可保利益两项标准的限制。可用以下关系式表示它们的关系:

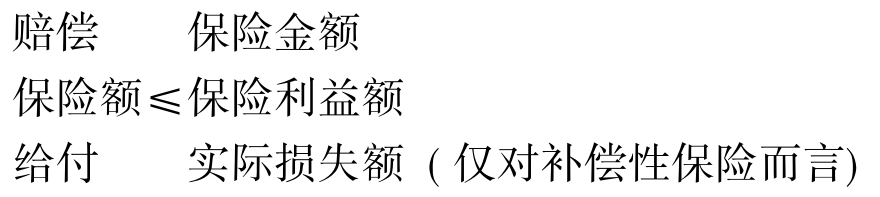

(2)限制补偿额

在保险合同有效期内,保险标的因保险责任事故的发生而致损害,意味着保险人对此承担赔偿或给付义务。保险赔偿与给付同样受可保利益原则的限定。这种限定体现在:财产保险的索赔者必须对受损的保险标的具有保险利益;人寿保险的受益人虽然无须与被保险人有何种利益关系,但须认定投保人与被保险人之间是否具有可保利益;而且各类保险的赔偿与给付额都受保险利益额的限制。可用如下关系图表示:

由于可保利益原则是限定保险赔偿与给付的重要原则,也有保险著作认为可保利益原则是损害补偿原则的派生原则之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。