三、清代后期的财政收入政策与财政收入结构

以鸦片战争为界标的清代后期的财政收入政策与财政收入结构均发生了重大的变化。这种变化可以引用马克思在《中国革命和欧洲革命》中的一段话来揭明:

中国在1840年战争失败后被迫付给英国的赔款,大量的非生产性的鸦片消费,鸦片贸易所引起的金银外流,外国竞争对本国生产的破坏,国家行政机关的腐化,这一切就造成了两个后果:旧税捐更重更难负担,此外又加上了新税捐。[44]

没有疑问,所谓“旧税捐更重更难负担,此外又加上了新税捐”,是由于鸦片战争以及此后的军费支出、赔款支出、洋务费支出等财政支出的不断增加,清政府的财政空前危机,不得不采取新的财政收入政策,以弥补缺项。

鸦片战争以后,有关整顿财政、筹措经费的上谕频颁,以户部为首的理财官员也纷纷条奏各种理财办法。例如:

道光二十一年(1841年),谕令户部:“国家经费有常,自应量入为出,现在军需、河工、灾赈,先后颁发帑金数已不少……当此制用孔亟之时,谅能仰体朕心,分别缓急,通盘筹度。”[45]

道光二十三年(1843年),谕军机大臣:“体察情形,所有大小工程及支领款项,遇有可裁减者即行裁减,可节省者即行节省。总期实力撙节,积少成多,庶于公项有裨。”[46]

道光三十年(1850年),户部奏称:“理财之要,以地丁、盐课、关税为岁入之大端,以兵饷、河工为岁出之大端。得其弊之所在,认真革除,害去而利自见。”“与其正赋之外别费经营,何若于正赋之中核实筹划。”[47]

咸丰元年(1851年),户部奏称,“自古理财之道,不外开源节流二端。开源之道必须有利无弊,或弊少利多者方可举行。臣等旦夕思维,未有良法可裨经费。惟节流之道臣等随事讲求,有以节制”,并议定章程七条。[48]

咸丰二年(1852年),谕军机大臣:“户部议奏,度支万分紧迫,军饷无款可筹,密陈情形一折,览奏实深焦灼。……若不及早筹维,岂能以有限之帑金,供无穷之军饷乎?”[49]

咸丰三年(1853年),又因军费支出“刻不容缓”,谕令各地方大员“无论何款,迅速筹备”[50]。接着,又有漕粮改折、杂款摊捐、征抽厘金、田赋征借、按粮津贴、推广捐例、发行票钞、举借外债内债等种种吁请和措施出台,真正到了“财用之不足,内外臣工人人忧虑”的地步。[51]

光绪四年(1878年),御史梁俊奏称:“生财之道,不外乎开源节流。迩年以来,经费支绌,于是议节财流,则减官俸之成数,改旗饷之放章;议开财源,则劝捐之章日新,抽厘之卡日密。乃财愈理而愈亏,用愈节而愈竭。国家需用巨款,每不得已息借洋商,其弊尤为无穷,不堪设想,此不可不通盘筹画者也。”[52]

光绪六年(1880年),户部专折上奏,胪列筹备饷需措施十款,上谕指出,“国家岁入岁出,自有常经,军兴以来,供应浩繁,以至京师及各省库储均形支绌。事平之后,帑藏仍未裕如,皆因本有之财源不能规复,可缓之用款未能减裁”,因而饬令户部及地方大员“振刷精神,悉心筹画,各尽其职,为所当为,毋避嫌怨,毋涉瞻徇,毋畏艰难,毋任粉饰,总期于国计民生两有裨益”。同时谕令:“各就地方近日情形通盘酌度,如有可筹之款,可兴之利,无损于民而有益于国者,各抒所见,一并奏闻,以备采择。”[53]

光绪十年(1884年),在“军饷紧要”,财政极度困厄的情势下,奉慈禧太后懿旨:“现在军饷紧要,应如何预为筹画之处,着军机大臣、户部、总理各国事务衙门大臣公同妥议具奏。”户部等衙门认为:“国家理财一政,行之无事之时较易,行之军兴之际实难;行之小有挞伐之始尚易,行之大乱初平之后尤难。自咸丰、同治以来,粤匪乱起,海国事滋,中外用项日增月益,彼时筹饷即难。然各省广开捐例,初议抽厘,各军每自设供饷之方,未全劳庙堂之筹措,兼之改币行钞,大减放款,勉为敷衍京省之需。发捻平后,西路、海防两处,用尤浩繁,一岁所入不足一岁之出,又十五六年矣。户部前于光绪二年,奏总核度支,六年,奏筹备饷需。……无如内外臣工,因循成习,情面未除,言而未必行,行而未必果。”[54]于是,户部等衙门在“辄深愧愤”,深刻反省以往筹款不力的心情下,遵旨议定“开源节流事宜二十四条”:

1.领票行盐,酌令捐输;2.整顿鹾务;3.就出茶处所征收茶课;4.推广洋药捐输;5.推广沙田、牙帖捐输;6.烟酒行店入赀给贴;7.汇兑号商入赀给贴;8.划定各项减平减成; 9.严提交代征存未解银两,并严定交代限期;10.严催亏空、应缴应赔各款;11.入官产业勒限变价解部;12.酌提漕规、盐务盐规余款(以上开源);13.裁减厘局经费;14.核减各关经费;15.核定各省局员额数、银数;16.随营文武分别裁汰,及酌定额数、银数;17.酌减内地各省防军口粮;18.酌减内地防军、长夫;19.防军有营房者,不准再领帐棚折价; 20.核定内地各省兵勇饷数;21.确定各项军饷,按年指拨; 22.停止不急工程;23.各项欠发勒限清厘,各项预支分别核办;24.另定各省起运、存留(以上节流)。[55]

光绪十二年(1886年),户部又称,“我朝用兵之费,未有如今之多且久,财用窘乏,亦未有如今日之甚者”,因此,“各省关或括库储,或向商借,剜肉补疮,设法筹解,已属不遗余力,而各路犹以饷不足用,屡请于朝……上捐国帑,下竭民膏,艰窘情形,日甚一日”[56]。

此后,各种筹款方策仍不断上陈,清廷也仍不断下令让臣僚们就筹款问题各抒己见。除各种名目的“节流”措施外,所谓的“开源”,仍旧是旧税的加征和新税的开办,从而形成晚清财政收入中极富搜刮特征的“苛捐杂税”以及随之而加剧的吏治崩坏。上谕中也不得不承认:“朕闻各处办捐,有指捐、借捐、炮船捐、亩捐、米捐、饷捐、堤工捐、船捐、房捐、盐捐、板捐、活捐,名目滋多,员司猥杂。其实取民者多,归公者募。近年军饷浩繁,不得已而借资民力、商力、然必涓滴归公,撙节动用,始得实济,若似此征求无艺,朘薄民生,尚复成何政体!”[57]

旧税种的加征,主要是田赋征收中的附征和浮收勒折,以及盐课征收中的盐斤加价和抽收盐厘。

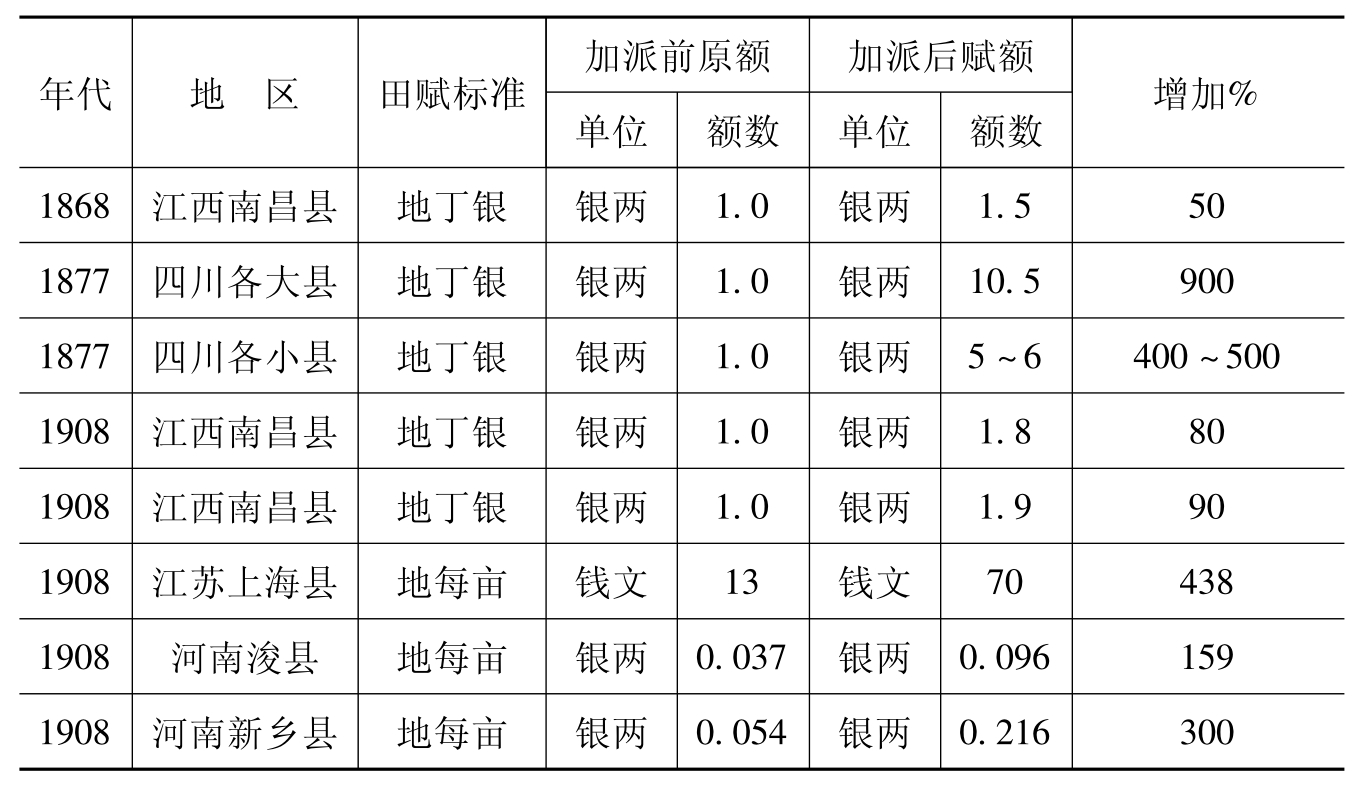

事实上,在清初以及清代前期的田赋征收中,已经存在着预征、摊征、加征、私征等种种并非正常的现象,但均有所限制,已如上述。鸦片战争以后,特别是太平天国起义以后,随着财政的困难以及各种筹款政策的出台,田赋征收中的各种“附征”成为普遍的现象,有所谓“田赋征借”、“按粮津贴”、“按粮捐输”、“亩捐”、“赔款新捐”等种种名目。各种“附征”,各省不尽相同,就其性质而言,是为避加赋之名而征收的田赋附加税,“名称虽殊,实与加赋无大异”[58]。各省的田赋附加情况,学者们已多有论述,[59]李文治编《中国近代农业史资料》和鲁子健编《清代四川财政史料》也分别就全国的情况和四川的情况作过较详的示例,大致各地田赋附加比田赋原额加征数倍至十数倍不等,兹据此分列二表(见表6-6,表6-7),以见有关地区田赋的附加比例。

表6-6 晚清各省田赋附加比例 单位:两

表6-7

晚清四川田赋附加比例

单位:两

浮收勒折之弊在清代前期即已存在,《清史稿·食货志·赋役》云:“乾隆初,州县征收钱粮,尚少浮收之弊。其后诸弊丛生,初犹不过就斛面浮收,未几,遂有折扣之法,每石折耗数升,渐增至五折六折,余米竟收至二斗五升,小民病之。”又云:“漕粮浮收,其来已久。”晚清更是严重,河南“各州县征漕,每石浮收二两,地丁钱粮谅不无浮收之处”。山东“有漕州县,按章征收者绝少,往往于官斗之外倍蓰加收,并立样盘名目,纵容蠹役格外剥削”[60]。湖南“州县廉俸无多,办公之需,全赖钱漕陋规稍资津贴。……地丁正银一两,民间有费至数两者;漕米一石,民间有费至数石者。款目繁多,民间难以析算,州县亦难逐一清厘,一听户粮书吏科算征收,包征包解,不厌不止”[61]。

一般地说,田赋(地丁、漕粮)征收中的“浮收”,是随着吏治的腐败和地方财政的困难,地方官员的一种非法征收,所以不断有上谕禁止,有关官员也不断上疏请求整饬,但终归痼疾难治,如咸丰三年(1853年)上谕:“给事中雷维翰奏,州县浮收激变,多以抗粮滋事为词,请旨饬各督抚妥办一折。国家征收赋税,各有定额,岂容不肖贪吏于正供之外任意勒折浮收,以致民力告匮,民欠日多。中饱在于吏胥,而亏损在于国课。若该给事中所奏,州县收漕,竟有应交一石,浮收至两石之多,并有运米不收,勒折交银,以致民怨沸腾,激成事变,遂有聚众戕官之案。”[62]又如同治六年(1867年)上谕所称:“浮收之弊,例禁虽严,而不肖州县仍敢视若具文,诛求无厌,以有限之脂膏充难盈之溪壑,积习相沿,殊堪痛恨。”[63]田赋征收中的“勒折”(主要是漕粮),虽也与吏治的腐败有关,如贫民小户在交纳本色粮石时,多方刁难,“任意诛求,迟至廒满停收,即须改征折色,每石价至五六千文不等”[64],这也就是“小户交折色,大户交本色”之弊[65]。但更为重要的是,当时清廷财政困难,对有漕省份实行“漕粮改折”政策,从征收实物粮石改而征收折色银两,并借银贵钱贱之机,提高银、钱的转折比例。咸丰三年(1853年)初定漕粮改折时,系“每石以银一两三钱解部”[66]。具体征收时,又大多以银折钱,“每石折收钱或五六千,或七八千,或十二三千,或十五六千,竟有多至十八九千者”[67]。“咸丰中,胡林翼始定核收漕粮,每石不得过六千钱”[68]。此项规定之后,虽“渐少浮收之弊”,但在有些地区,仍是“浮收勒折,自倍蓰至十百不止”[69]。而且,这种“改折”的限定,仍显得过高,据称,是时“米价每石不及二千,是以三石完一石矣”[70]。显然是清廷通过漕粮的改折以及地方官员的浮收勒折而加重对农民的搜刮。

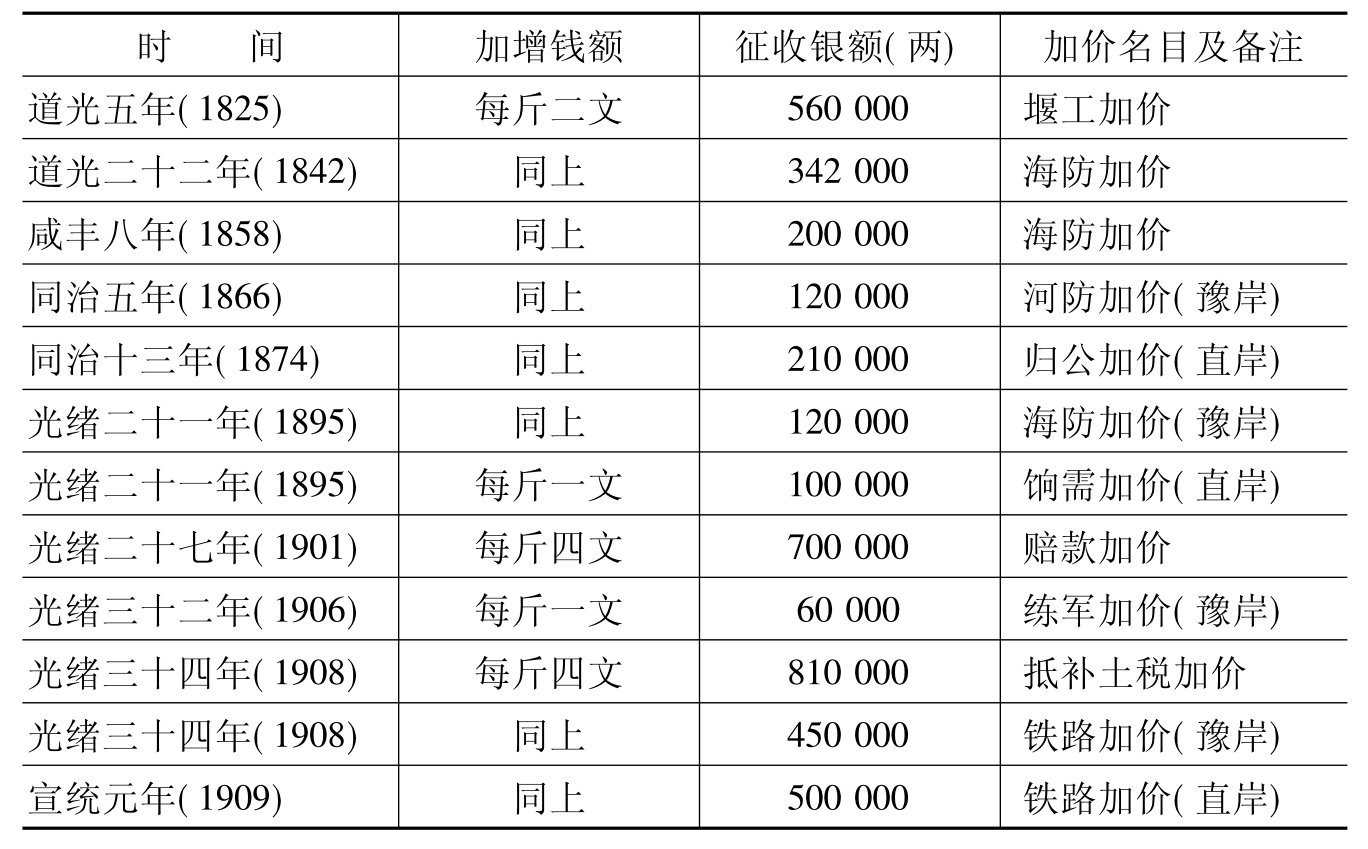

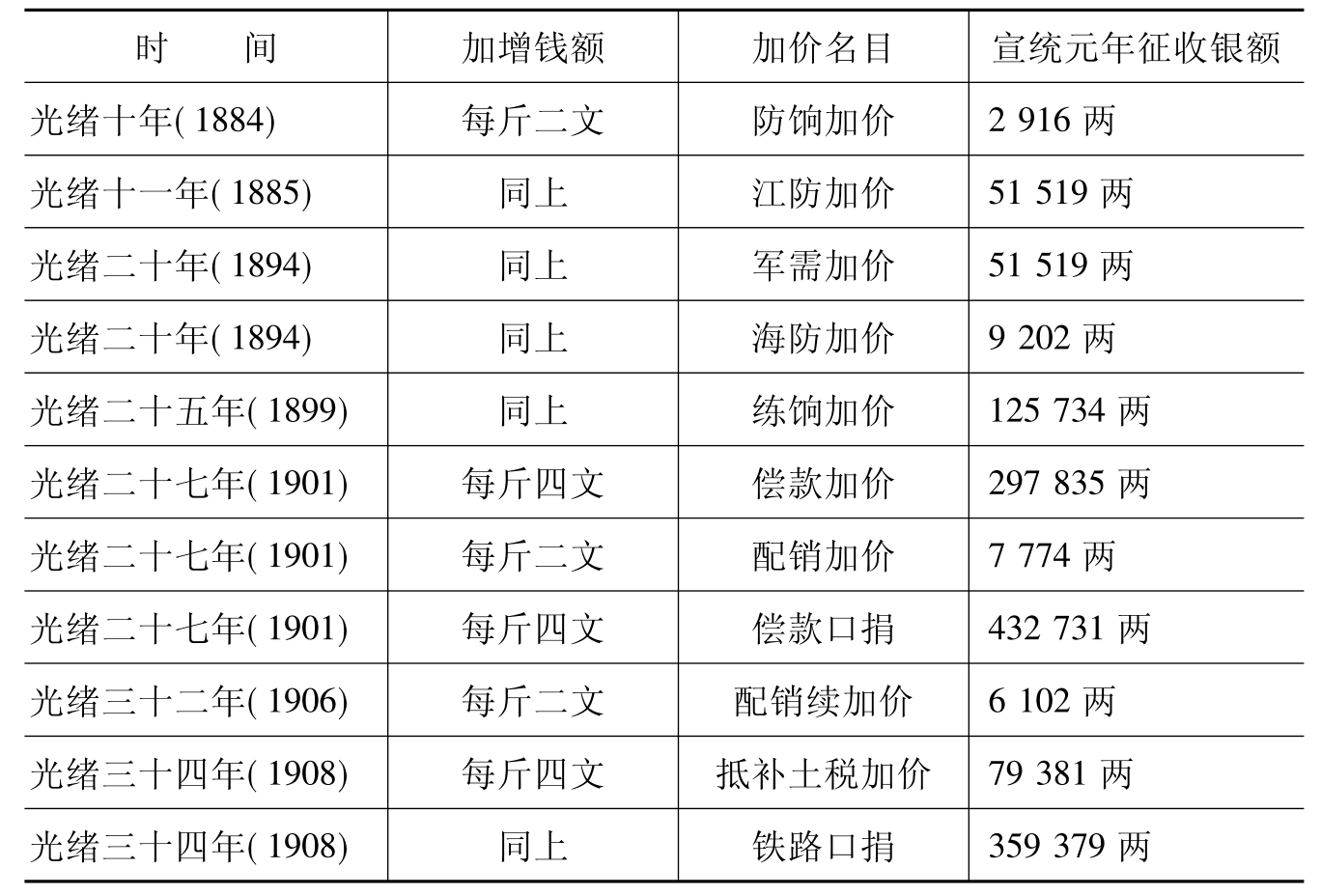

食盐运销以及盐课征收中的“盐斤加价”作为“补贴商人”与筹措要需的一种手段已经屡有采行。清代后期的盐斤加价则主要是为了筹措各种经费,以弥补财力的不足。在道、咸、同各朝,已有“堰工加价”、“海防加价”、“河防加价”、“归公加价”等名目,入光绪朝以后,盐斤加价名目更多,也更为频繁,兹将不同地区、不同时间的盐斤加价分列二表(见表6-8,表6-9)示之。[71]

表6-8

道光以后长芦盐区的盐斤加价

表6-9

光绪朝湖南的盐斤加价

显而易见,清代后期的盐斤加价各区虽有所不同,但以光绪朝为烈。光绪以前的加价一般是每斤一文二文,光绪朝的每次加价以每斤二文四文居多,而且加价频繁,甚至一年数加。据表6-9所示也可看出,光绪朝的各种加价一直是沿而不废,宣统元年(1909年)的征收额事实上是各种加价的累积。在盐斤加价的同时,又有各种“杂项”的征解,湖南在宣统元年(1909年)征收的杂项款目及银额为:缉私岸费51458两,衡岸配销岸费6533两,局费7818两,杂支经费7678两,善堂经费7199两,备荒经费7199两,学堂经费101477两,商捐旅京学费8120两,永、宝、衡岸配销余利提解学费并路捐20112两。[72]其他各区的情况大致类似。盐斤加价以及其他名目的加征,必然使盐引成本增高,食盐售价也随之加增,最后的重负落在食盐消费者的头上,其结果也就如王守基所云:“官盐价贵,私盐乘之,遂无可如何矣。”[73]

盐厘从某种程度上说,可视为是厘金的一种。但首先应该明了的是,一般所说的厘金是指“百货厘金”,基本上不包括盐厘,盐厘是盐课的直接附加,独自成为一个系统。[74]《清史稿·食货志·盐法》云:“道光以前,惟有盐课。及咸丰军兴,复创盐厘。”最早抽收盐厘的盐区是两淮,时间在咸丰四年(1854年)四月,此后,四川、河东、山东等盐区陆续抽收,“以抽厘为济饷之举”[75]。盐厘的征收极为复杂,各区的情况也很不一致,笔者在《清代盐政与盐税》中已把盐厘分为引厘、关卡厘、包厘、私盐厘、正课厘等五种类型予以阐述。大致地说,在盐厘的征收过程中,制度混乱,五种类型的盐厘交织在一起,有的盐区以一种类型为主,兼抽其他,有的盐区几种盐厘并抽。而且,随着清廷财政困难的加剧,盐厘的抽收不断加重,盐厘名目也在不断增加。如四川的引厘,咸丰五年(1855年)初征时规定:犍为、乐山、富顺、荣县、射洪等井厂,“凡配引盐,每斤榷银一厘”。至咸丰十一年(1861年),巴盐每斤加征一厘五毫,每引计征引厘十九两五钱,花盐每斤加征一厘,每引计征引厘二十五两。[76]入光绪朝以后,因军费、赔款等支出剧增,在原有引厘之外,又增加“加厘”、“新加厘”、“外筹加厘”、“新军加厘”、“土税加厘”等许多名目的引厘,如表6-10所示:[77]

表6-10

光绪朝川盐每引课厘细目

盐厘征收的苛重显而易见,它与盐斤加价共同构成清代后期盐课中最为重要的两项加征。

在田赋、盐课等旧有税种的加征之外,新税种的增加也非常突出。以百货厘金的征收而言,“咸丰三年,金陵失陷,饷源枯竭。太常寺卿雷以諴治军扬州,始于仙女庙倡办厘捐。是年,苏、常叠陷,仅存上海一隅,丁漕丝毫无收,仅资沪关税项,实不足以赡军,乃设立厘局,藉资接济”[78]。厘金的开征是为了筹措镇压太平天国起义的军费,万般无奈而为之,即李鸿章所云:“正项既不足以养兵,必须厘金济饷。”[79]亦如咸丰、同治二帝所谕:“近年用兵省份,需饷浩繁,劝办捐输,设卡抽厘,藉以接济军需,原属一时权宜之计。”“国家爱育黎元,体恤商民,从无苛刻之事。近因军饷浩繁,设局抽厘,乃朝廷万不得已之举。”[80]这种一时权宜之计,后来并不曾废止,反而在抽征范围上不断扩大,在抽征税率上不断提高,《清朝续文献通考》曾总结道:“每百文抽一文,此为厘金作俑之始,所取廉,所入巨,是以商贾不病,兵气遂扬。曾、胡踵之,事平不去,且增至每百抽三文。江浙二省岁抽各约三四百万,可不谓之巨款耶!其后卡若栉比,法若凝脂,一局多卡,一卡多人,只鸡尺布,并计起捐,碎物零星,任意扣罚。行旅愁叹,衢路荆棘。”[81]另据统计,仅“烟酒厘金”一项,广东1895年加抽2倍,1899年再加抽1倍,1901年又加抽30%;浙江1896年加抽20%,1900年续加抽20%,1901年又加抽30%,1904年再加抽50%;直隶1896年加抽40%,1898年加抽60%,1900年加抽130%。“茶糖厘金”一项,浙江1896年加征20%,1900年续加20%,1901年又加征30%,1904年再加征50%;直隶1894年加征20%,1902年加征50%。其他如洋药厘、土药厘、肉厘、竹篾厘、煤厘、绸缎厘、鹿茸厘、麝香厘等也各有加征。[82]按照何烈的说法,当时各省推行厘金制度,大体解决了军饷缺乏的困难,是清廷逃过一次覆亡危机的重要原因之所在。[83]

王振先的《中国厘金问题》,将厘金的沿革分作三个时期,一是创办时期,包括雷以諴的创制和曾国藩、胡林冀的仿行。二是推广时期,认为,“办有成效,各省争自仿行,不数年间,厘金遂推及于各地。开办伊时,厘局地点尚限于水陆冲要、货物辐辏之区。自商贾谋脱税趋歧路,承办厘金之局员,复认额包征,藉以牟利。时捐输之例即开,纳贿得官者相望于道,其势不能不多取盈。防奸商趋避之弊,不免多设分局,在在盘诘留难,商民益受其累”。三是发达时期,认为,咸丰末年,虽已认识到厘金的弊害,屡有裁减厘局之谕,但因为财政困难,厘局难撤。至光绪年间,厘局益繁,病民亦愈甚。“江苏一省,有四百余所之分卡,自大运河上流宿迁县至镇江,其间距离仅六百里,而厘局及常关之数,达十有九。又由河南省卫辉府经卫河输送货物于天津,历河南、山东、直隶三省,沿途纳税须十余次。其烦苛可想。……所谓厘金发达时期,即其殃民最甚之时”。[84]

厘金的抽收以官吏中饱、苛扰商民、诸弊丛生著称。《清史稿·食货志·征榷》云:“厘捐各委员徒事中饱,民怨沸腾。”《清朝续文献通考·征榷考·厘金》云:“商民以十输,公家所入三四而已,其六七皆官私所耗费,而鱼肉之于关市为暴客,于国家直盗臣耳!大抵有厘捐之省,殆无不舞弊之委员,无不染指之大吏。其款皆外销,即责令报部,亦止总数,固无不花私费之报销也。积弊既深,厉民滋甚。”关乎此,上谕亦不讳言,咸丰帝称:“各省劝捐及委办厘卡各员,率多虐取侵蚀,以饱私橐,是赡军之举,转为病民之事。”同治帝称:“地方不肖绅士,往往寅缘入局,百端侵渔,商贾不胜其扰,而军饷仍无裨益。是以朝廷不得已之举,为不肖委员、绅士分肥之地,利归于下,怨敛于上。”光绪帝称:“各省抽收厘金,叠经谕令各督抚等据实报部,力杜中饱。乃近来厘局委员,往往徇情滥委,任用匪人,以致贪婪侵蚀,百弊丛生,殊堪痛恨!当此库款支绌之时,自应涓滴归公,实征实解,若非认真稽查,将使亿万厘金,半归私橐,实属不成事体。”[85]

从以上对诸多弊端的指斥中不难看出,以苛扰商民、加重商民负担而抽收的巨额厘金,并没有“涓滴归公,实征实解”,有相当大的一部分被官吏中饱、地方耗费而侵蚀、截流掉了。因此,其实征数额也就难以稽查。仅就上报的厘金数额来看,每年总在一千万两以上。据光绪《大清会典》所载,光绪十三年(1887年)各省册报的厘金岁入如下表6-11所示[86]:

表6-11

光绪十三年各省厘金册报额

另据《清史稿》所载,光绪十七年(1891年)的厘金岁入为1631万余两;[87]再据《光绪岁入总表》所载,光绪十一年至光绪二十年(1885~1894年)的厘金岁入浮动在1421万余两至1674万余两之间。[88]光绪二十九年各省厘金收入仅为1179万余两,而宣统三年的厘金预算又达到4318万余两。[89]从而成为晚清的主要岁入之一。各种不同记载的厘金岁入额不管如何参差,[90]由于存在着上揭“半归私橐”、“公家所入三四而已,其六七皆官私所耗费”的现象,所以,册报的厘金岁入额充其量也不过是实征厘金的一半左右。

晚清以增加财政收入为目的的厘金抽收以及抽收厘金过程中的种种弊端,正标志着官吏中饱、苛扰商民的加剧。而鸦片战争以后海关税额的增加以及鸦片烟税的征收,则又标示出中国半殖民地半封建社会状态下财政收入的极度变态。本来,鸦片战争之前,关税主要是指常关税,“洋关之设,自五口通商始。前此虽有洋商来粤贸易,惟遵章向常关税纳税而已”[91]。随着《江宁条约》(“南京条约”)等一系列不平等条约的签订,清政府被迫对外开放通商口岸,中国的海关设置权、海关税则制定权、海关行政管理权等国家主权渐次丧失。如海关税则的制定,道光二十二年(1842年)签订的中英《江宁条约》规定“英国商民居住通商之广州等五处,应纳进口、出口货税、饷费,均宜秉公议定则例”,所谓的“秉公议定则例”,实即英国侵略者单方拟定,次年签订的中英《五口通商附粘善后条款》(“虎门条约”)、《五口通商章程:海关税则》(“五口通商章程”)即强迫清政府接受了极低的税率。道光二十四年(1844年)签订的中美、中法《五口贸易章程:海关税则》(“中美望厦条约”、“中法黄埔条约”)更载明:“倘中国日后欲将税则更变,须与合众国领事等官议允。如另有利益及于各国,合众国民人应一体均沾”;“如将来改变则例,应与佛兰西会同议允后,方可酌改。”[92]也就是说,海关税则的修改,也必须得到外国侵略者的批准。《清史稿·食货志六·征榷》在谈及海关税额沿革时云:“合计洋关岁征各税,咸丰末年,只四百九十余万。同治末年,增至千一百四十余万。光绪十三年,兼征洋药厘金,增为二千五十余万。三十四年,增至三千二百九十余万。宣统末年,都三千六百十七万有奇,为岁入大宗。”可以认为,海关税额的增加以及其成为晚清财政收入的重要构成,是以国家主权的被侵蚀为代价的。同时,也必须意识到,极低的税率以及海关主权的旁落,不仅使海关税额遭到侵夺,殖民主义者也藉此倾销、走私商品,加强了对中国的经济侵略。当甲午战争以后海关税被指作偿还巨额债款的担保后,海关税在财政收入上的意义也转而归于债权国。

鸦片烟税是对鸦片所征之税。鸦片进口向为清廷所禁止,至少在名义上是如此,即所谓“鸦片烟流毒无穷,久干例禁”[93]。第一次鸦片战争之后以迄第二次鸦片战争前,鸦片仍属禁品,屡屡“申明禁令”[94],但这其间鸦片走私相当猖獗,非法鸦片贸易形同“合法”,鸦片进口量大幅度增加,据统计,第一次鸦片战争前几年间(1835~1839年)平均每年进口鸦片达到30000箱,鸦片贸易“在数量上和利润上都有了增加”,“外国进口商们是尝到血的滋味了”;至第二次鸦片战争前的1854年,每年进口鸦片已突破60000箱,1855年又增加到65000余箱。[95]在鸦片既不能禁止又影响税款收入的情况下,一方面,地方大员极力鼓吹“寓禁于征”,征收鸦片烟税以解财政之困厄,咸丰七年(1857年),闽浙总督王懿德即奏称“军需紧要,请暂时从权,将进口洋药量予抽捐,以济眉急”,“朝旨允行”[96]。另一方面,鸦片烟贩、外国侵略者也极力怂恿并向清政府施加压力对鸦片课税,以使鸦片贸易“合法化”[97],第二次鸦片战争后,咸丰八年(1858年)在中英、中美、中法间相继签订的《通商章程善后条约:海关税则》(“通商章程”)第五款中规定:“洋药准其进口,议定每百斤纳税银三十两。”[98]从此,鸦片便以“洋药”为名,在列强强加的“条约制度”下合法化了。

在上揭《通商章程》中同时载明,鸦片运入内地后,“关税之则,与洋药无涉。其如何征税,听凭中国办理”。光绪元年(1875年),广东曾有“招商包收洋药捐”之举;光绪七年(1881年),左宗棠又奏称,“禁食鸦片,宜先增税,洋药百斤,拟征税厘百五十两。土药(土产鸦片)价低,准依洋药推算”,寻经议准,洋药“税、厘并征”,“每百斤正税三十两外,加征八十两,统计厘税百一十两,土药不论价之高下,每百斤征四十两”[99]。其鸦片烟税年征收额,咸丰年间大致在270万两左右,[100]光绪朝税、厘并征后大致在900万两左右,再加上土药税厘,年征税额当在1500万两以上。[101]鸦片烟税的征收以及征税后鸦片贸易的合法化以及土产鸦片的泛滥,不言而喻都导致了沉重的后果,税额的增加也正是以中国人的受毒日深为代价。

当然,从财政角度着眼,由上述带来的变化是明显的,其最突出之点就是在以旧税的加征和新税的开办为标志的财政政策下财政岁入的急剧膨胀(其又以岁出的膨胀为前提);在膨胀的岁入中,新税种占有突出的比例,原有税种所占比例则相应下降,即如光绪十年(1884年)户部所奏:“国家自咸丰、同治年来,各省出入迥非乾隆年间可比,近来岁入之项,转以厘金、洋税等为大宗。”[102]从以下统计中更可看出这种变化。

王庆云曾作过鸦片战争后几年的《直省岁入总数表》,经过整理后列为下表6-12所示[103]:

表6-12 鸦片战争后道光年间岁入统计 单位:万两

如果此表6-12与表6-1相对照可以发现,鸦片战争后十年的财政岁入及其结构和康、雍、乾、嘉各朝基本相同(道光年间岁入总额比乾、嘉年间的减少,主要是欠征所致,当时的岁入总定额为4517万余两。另外,当时的一些非常规收入也没有统计在内),地丁、盐课、关税仍是财政岁入的三大支柱,特别是地丁银,仍是财政收入的主体。这似乎也说明,虽然时代已进入半封建半殖民地阶段,传统的国家财政并未因之改变。

随着咸丰以后旧税的加征与新税的开办,此后的情况当然是大异于从前了。据刘岳云《光绪岁入总表》提供的数据,光绪年间的岁入情况大致如表6-13所示:[104]

表6-13

光绪年间岁入统计年代岁入总额

另外当时上海英领事遮密孙统计的数据,光绪十八至二十年(1892~1894年)的平均岁入总额与各项岁入所占百分比则如表6-14所示:[105]

表6-14

光绪年间岁入统计比较

以上表6-13、表6-14映现出两个最为显著的特征:一是岁入总额在各项加征之下大幅度增加,已由原来的额定征收额4000余万两增至8000万两左右。[106]这对应付当时膨胀的岁出不能不说是财政收入政策的行之有效。二是财政收入结构明显改变。表6-13标示的地丁杂税银(包括地丁、杂赋、租息、粮折、耗羡等项)由表6-12标示的76%左右降至40%左右,如果单纯以“地丁”计,光绪十一年(1885年)地丁收入为2302万余两,占总额的29.9%,光绪十二年(1886年)为28.6%,光绪十七年(1891年)仅为26.4%(这与乾、嘉年间地丁银占70%左右亦是相差悬殊。参见表6-1);盐课、常关税银等传统的收入,在岁入总额中的比例亦大为降低。[107]与此相反,新增加的厘金、洋税却一跃成为收入的大宗,表6-13中厘金、洋税两项约占总收入的38%(最低的光绪二十年为30.7%,最高的光绪十三年为42.8%,大多数年份则为38%左右);表6-14中洋关税、百货厘、土药三项则占总收入的41.8%,这还不包括盐课中的新增盐厘。这种财政收入结构在总体上的变动,不仅可以反观或者可以进一步体味晚清财政收入政策的变化,而且也标志着中国社会在进入半封建半殖民地之后随着时间的推移而导致的传统封建财政的瓦解。尤其是厘金、洋税等间接税收在征收伊始和征收过程中的病态特征以及列强侵夺、威逼的印记,也就更加反映了晚清财政的变异。财政问题最终是与社会性质相吻合了。

还应该指出,由于晚清财政的混乱,财政岁入总额以及各类税收的数额都存在着一些问题,即如盐课,光绪三十一年(1905年)户部在议复署兵部尚书铁良清查两淮盐务折时即奏称:

总计两淮岁入报部有案者,共只五百余万两,此外若新课、新厘、偿款加价皆收而未报;又若局费、缉费、外销各款向未奏咨立案,皆收而不报。此两淮相沿之办法也。此次该大臣奏命往查,不避劳怨,于两淮正杂各款举向所未经报部者亦悉令开出,复为详列科则,计二十九年共报收银一千二百余万,以视历年之自行奏报仅得银五百余万者已为倍之,固由是年收数较旺于往年,亦实由外销各款为数过多,且其间又有内销正款如余斤加价者亦拨作外销者,绳以部章,多不能合。[108]

《清朝续文献通考》又载:

甲午前后盐税岁入一千三百余万,茶税仅九十万,且国家有事,盐税必加,中日战时加一次,庚子乱后再加,近因政费膨胀而又加,然始终为千三百余万,闻者咸以为奇,知其中必有隐匿者。果也!预算案言,盐茶税共四千六百余万,较前增三倍。[109]

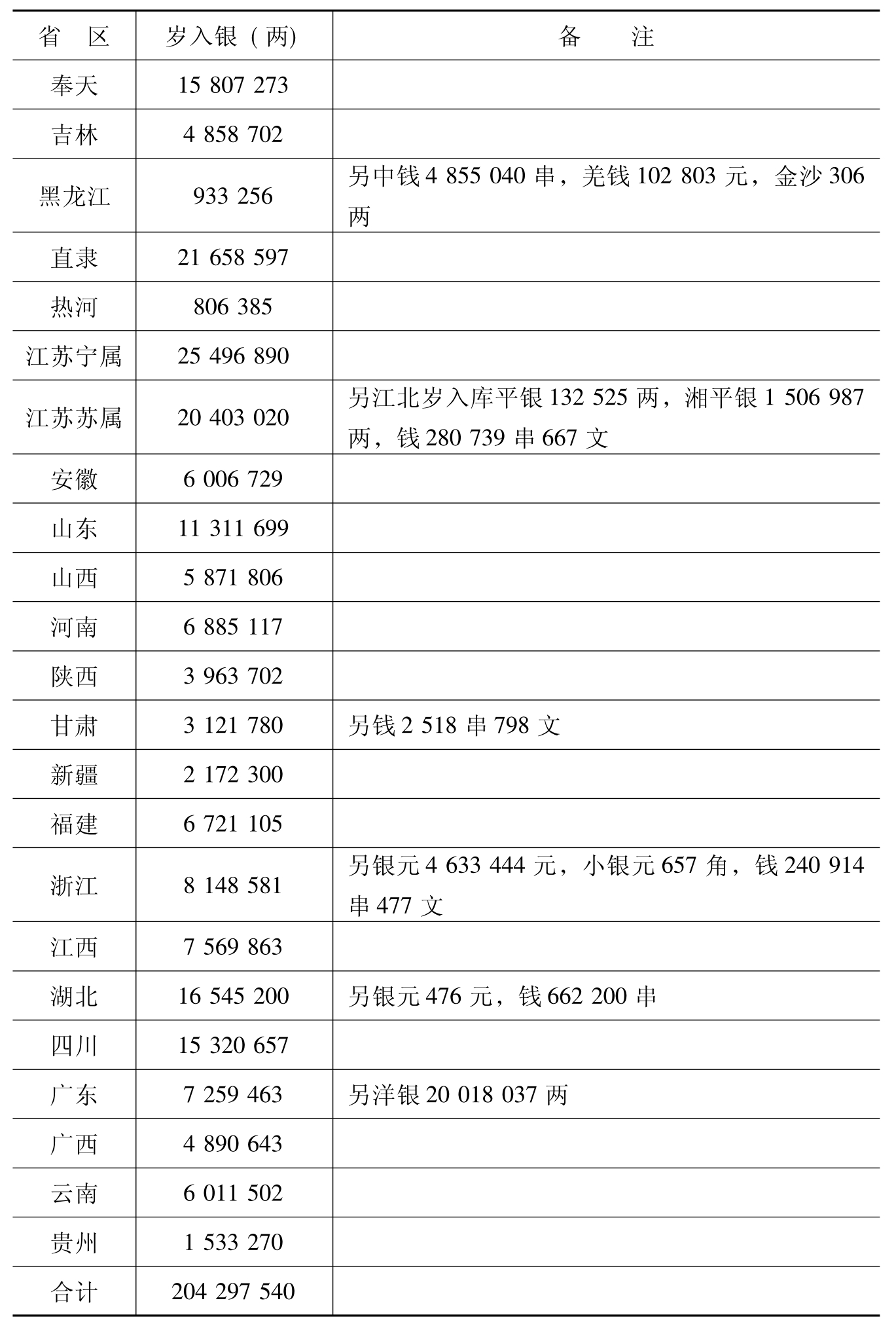

因之,实际的岁入数尚需进一步考证。另据清末的财政调查,光绪三十四年(1908年)各省的财政岁入如表6-15所示[110]:

表6-15

光绪三十四年各省岁入统计

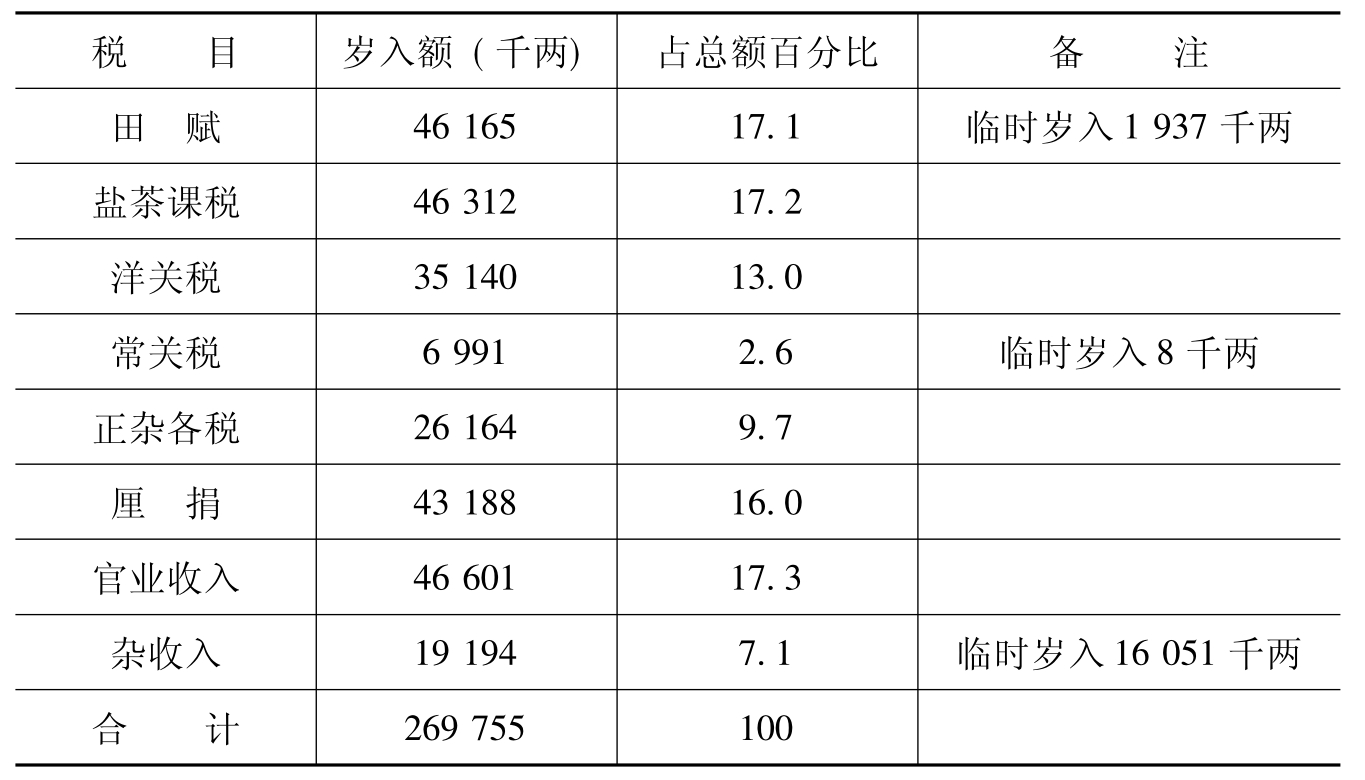

以上的统计已经达到2亿余两,比现有的光绪年间的统计高出两倍多。这个数字也已经较为接近后来的预算统计。光绪三十四年(1908年)十二月,度支部奏称,“本年系应行核查之期,先经通咨各省督抚,转饬清理财政局,将宣统元年出入总数,按照预算册式,分类分款造册送部”,统计宣统元年(1909年)各省岁入除受协不计外,共收银263219700两,岁入又有增加。[111]随后实行预算,兹再列出宣统二年(1910年)度支部的预算表作为参照(见表6-16)[112]:

表6-16

宣统年间预算岁入统计

财政问题确实至为繁杂,由于许多基础性的问题需要清厘,以上所述不免冗长。综合上述,要言之:正常时期的财政收入政策并不具有太多的弹性,只是在正常收入不足以应付正常支出以及临时支出的情况下,收入政策才有一些修修补补式的更张;与此相伴随,财政收入结构也就没有大的变动,清代前期非常时期的财政收入政策(比如三藩之乱时期)随着支出的剧增而出现大的调整,虽然也一时改变了财政收入结构,但非常时期结束之后,各项支出仍循原来之径,收入政策又重新调整到原来的轨道,所以从一个较长的历史时段来看,清代前期的财政收入结构是较为稳定的。清代后期的情况当然是不同了。与前期相比,清代后期的大多数时间一直处于非常时期,收入与支出都具有非常时期的特征,而且,社会性质的转变也直接与财政体制的变化相关联,所以收入政策与收入结构的剧烈变动也就毫不奇怪了。

【注释】

[1]按:又有学者分为直接税、消费税、收益税、流通税四种。参见陈秀夔:《中国财政制度史》,台湾正中书局1973年版,第326页。并参见[日]滨下武志:《中国近代经济史研究》,第80~81页。东京大学东洋文化研究所报告,1989年。

[2]王庆云:《石渠余纪》卷6,《纪杂税》。胡均在《中国财政史讲义》中也采取这种区分法。

[3]乾隆《山东通志》卷12,《田赋·杂税》。

[4]乾隆《河南通志》卷21,《田赋上·杂赋》。

[5]雍正《山西通志》卷39,《田赋一》。

[6]雍正《陕西通志》卷26,《贡赋三》。

[7]乾隆《江南通志》卷79,《食货》。

[8]雍正《江西通志》卷145,《艺文》。

[9]雍正《湖广通志》卷18,《田赋》。

[10]许檀、经君健:《清代前期商税问题新探》,《中国经济史研究》1990年第2期。数字一仍其旧,笔者仅加了百分比。

[11]《清朝续文献通考》卷66,《国用四》,第8225页。

[12]据乾隆《大清会典则例》、乾隆《大清会典》、《清朝文献通考》、光绪《大清会典事例》有关各卷及《清史稿》卷125,《食货六》;魏源《圣武记》卷11,《武事余记·兵制兵饷》编制。按:该表需要作如下几点说明:(1)表中漕粮、白粮均是原额,实征为少,如乾隆十八年漕粮实征正兑米2751283石,改兑米501490石,二者合计为3252773石,不足400万石之数。(2)表中常例捐输一项,《圣武记》、《清史稿》虽然均言是300万两,笔者认为是一个夸大了的数目,故以估计数200万两列入。(3)屯赋指内地的屯田,新疆等地屯田所收未记入,每年约收粮20余万石。(4)彭泽益《清代财政管理体制与收支结构》,载《中国社会科学院研究生院学报》1990年第2期;吴慧:《明清财政结构性变化计量分析》,载《中国社会经济史研究》1990年第3期,列有乾隆三十一年统计表。汤象龙:《鸦片战争前夕中国的财政制度》,列有清代前期岁入估算表。原载《财经科学》1956年第1期,已收入汤象龙:《中国近代财政经济史论文选》,西南财经大学出版社1987年版,均可参看。不过与笔者的统计有所不同。

[13]按:据《清朝文献通考》,康熙二十四年田赋银为24449724两,丁银为3136932两,二者合计为27586656两,这个数字更接近于《清圣祖实录》中的2721万两之额。

[14]据《清朝文献通考》,是年田赋银为26362541两,口赋银(丁银)为3291229两,屯赋银为436446两,学田租银为23458两,四者合计始达3011万两。

[15]见《史料旬刊》第22~27期。据笔者重新计算,该年“地丁项下”额征地丁杂税等银为31783502两(另有蠲缓等银4832862两),实征银为29528201两。

[16]另外,“杂赋”中的统计方法尚有一些问题需要注意,这里从略。

[17]参见吴慧:《明清财政结构性变化的计量分析》,《中国社会经济史研究》1990年第3期。

[18]《清朝文献通考》卷43,《国用五》,第5251页。

[19]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第336页。

[20]蒋良骐:《东华录》卷24,第399页。

[21]钱陈群:《条陈耗羡疏》,见《皇朝经世文编》卷27。

[22]《清朝文献通考》卷2,《田赋二》,第4864页。蒋良骐:《东华录》卷24,第399页。

[23]高成龄:《议覆提解耗羡疏》,见《皇朝经世文编》卷27。

[24]钱陈群:《条陈耗羡疏》,见《皇朝经世文编》卷27。

[25]参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第128~134页。

[26]参见薛瑞录:《清代养廉银制度简论》,载《清史论丛》第5辑,1984年。并参葛寒峰:《清代田赋中之耗羡》,载《农学月刊》1939年第5期。另据陈康祺《度支考》的不完全记载,耗羡银亦在354万两以上,见《清朝续文献通考》卷66,《国用四》,第8225页。再,《嘉庆十七年奏销册》所载的各省耗羡银数,合计共为398万余两(包括部分盐规、匣费等银)。见嘉庆《大清会典》卷13,《户部·湖广清吏司》。又据佐伯富:《清代雍正朝养廉银研究》,第3表“各省耗羡数”,雍正年间各省的耗羡银额为3557979两。该文连载于《东洋史研究》第29卷1号,1970年;第29卷2、3合号,1970年;第30卷4号,1972年。氏著《中国史研究》第3卷收录,京都同朋舍1977年版。又据何烈的研究:至于耗羡的收支,收入方面,因“银数随正粮升除,不能一定”,乾隆四十七年为3490577两,嘉庆十七年为4316675两,嘉庆二十五年为4788126两。参见氏著:《清咸同时期的财政》,台湾国立编译馆中华丛书编审委员会1981年版,第72页。

[27]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第331、325页。许大龄先生认为常例捐输始于乾隆十年,见许大龄:《清代捐纳制度》,燕京大学1950年版,第86页。每年户部的捐银收入见罗玉东:《中国厘金史》上册,第6~7页,《历朝户部银库收入表》,商务印书馆1936年版。

[28]参见汤象龙:《道光朝捐监之统计》与《鸦片战争前夕中国的财政制度》两文,见《中国近代财政经济史论文选》,西南财经大学出版社1987年版。

[29]如所周知,顺治年间的情况更为特殊。据顺治十一年六月户部奏称,当时清政府所控制的直隶、山东、山西、河南、浙江、江南、陕西、湖广、江西、福建、广东11省的原额地丁银一项即达31645668两,荒亡蠲免银即达6394000两。见《清世祖实录》卷84,顺治十一年六月癸未。

[30]见《史料旬刊》第30期。

[31]按:常例捐输仍以年收入银200万两计入;耗羡银一项,据《嘉庆十七年奏销册》所载各省细数合计,共为3987671两,这里面包括了部分盐规、匣费等银。见嘉庆《大清会典》卷13,《户部》。

[32]叶梦珠:《阅世编》卷6,《赋税》。参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第301~303页。

[33]《平定准噶尔方略》前编卷11,雍正元年六月庚申。参见汪景祺:《读书堂西征随笔》,“西安吏治”条。

[34]民国《绵阳县志》卷3,《食货》。

[35]《清史稿》卷123,《食货四》。

[36]参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第117页。

[37]《清圣祖实录》卷14,康熙四年正月己亥。

[38]《清朝文献通考》卷26,《征榷一》,第5078页。

[39]《康熙朝东华录》卷5,康熙十七年三月壬年。

[40]许大龄:《清代捐纳制度》,燕京大学1950年版,第13页。

[41]当然,捐纳实官之例,在清代之前已经存在。参见陈锋、刘经华:《中国病态社会史论》,“捐纳制与政治腐败”,河南人民出版社1991年版,第104页。

[42]另外,在个别盐区有“缉私报效”,晚清又有为办理新政而举行的“杂项报效”。

[43]除参见陈锋:《清代盐政与盐税》外,还可参见陈锋:《清史稿·盐法补正》,载《文献》1990年第4期。

[44]《马克思恩格斯选集》第2卷,人民出版社1972年版,第3页。

[45]《皇朝政典类纂》卷155,《国用二》。

[46]《清宣宗实录》卷390,道光二十三年三月庚午。

[47]《清文宗实录》卷7,道光三十年四月癸酉。

[48]《皇朝政典类纂》卷155,《国用二》。

[49]《皇朝政典类纂》卷173,《国用二十》。

[50]《清文宗实录》卷83,咸丰三年正月戊辰。

[51]曾国藩:《议汰兵疏》,见《曾文正公奏稿》卷1。

[52]朱寿朋:《光绪朝东华录》(一),中华书局1958年版,第650页。

[53]朱寿朋:《光绪朝东华录》(一),中华书局1958年版,第863~869页。

[54]档案,光绪十年户部等衙门奏折。见《历史档案》1985年第2期。原标点不妥之处已予纠正。

[55]《皇朝政典类纂》卷160,《国用七》。参见《清德宗实录》卷193,光绪十年九月丙午。

[56]《皇朝政典类纂》卷155,《国用二》。

[57]《清朝续文献通考》卷46,《征推十八》,第8009~8010页。

[58]《清史稿》卷121,《食货二》。

[59]参见彭雨新:《辛亥革命前夕清王朝财政的崩溃》,载《辛亥革命论文集》,湖北人民出版社1981年版;彭泽益:《十九世纪五十至七十年代清朝财政危机和财政搜刮的加剧》,载《十九世纪后半期的中国财政与经济》,人民出版社1983年版。

[60]《清朝续文献通考》卷3,《田赋》,第7521页、第7525页。

[61]骆秉章:《沥陈湖南筹饷情形折》,见《骆文忠公奏议》卷12。

[62]《清文宗实录》卷105,咸丰三年九月甲辰。

[63]《清朝续文献通考》卷3,《田赋三》,第7525页。

[64]《清朝续文献通考》卷3,《田赋三》,第7522页。

[65]胡林翼:《致罗淡村方伯》,见《胡文忠公遗集》卷60。胡林翼在这里还说:“小户交折色,愚弱良善,书差欺压,数至倍蓰。……至于大户,则以本色完纳,书吏不敢盈取。州县费用不足,则以小户之有余,暗为取偿,是湖北二百年之虐政,亦天下有漕省份之积弊也。”

[66]《清朝续文献通考》卷66,《国用四》,第8226页。

[67]胡林翼:《革除漕务积弊并减定漕章密疏》,见《胡文忠公遗集》卷23。

[68]《清史稿》卷121,《食货二》。

[69]光绪《湘潭县志》卷6,《赋役》。

[70]《清朝续文献通考》卷3,《田赋三》,第7526页。

[71]表6-8资料来源为:《清盐法志》卷3,《通例·征榷门》;卷21,《长芦·运销门》;卷23~24;《长芦·征榷门》。表6-9参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第140页。按:书中的“偿款加价”错印为“光绪二十二年”,实为“光绪二十七年”,在这里予以纠正。

[72]《湖南财政说明书》卷4。

[73]《清朝续文献通考》卷37,《征榷九》,第7906页。

[74]井出季和太氏的《厘金》对各省区的盐厘也有叙述,可以参考。见《支那内国关税制度》的第三册,“南支那及南洋调查”第208辑。台湾总督官房调查课昭和七年(1932年)版。

[75]《清盐法志》卷3,《通例·征榷门》。参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第143~154页。

[76]参见光绪《四川盐法志》卷24,《征榷五》;卷25,《征榷六》。

[77]据《清盐法志》卷263,《四川·征榷门》。参见陈锋:《清代盐政与盐税》第31表,中州古籍出版社1988年版。

[78]光绪《大清会典事例》卷241,《户部·厘税·直省厘局》。

[79]《李文忠公全书·奏稿》卷9,第2页。

[80]光绪《大清会典事例》卷241,《户部·厘税·禁例》。

[81]《清朝续文献通考》卷49,《征榷二十一》,第8037页。

[82]参见徐义生:《中国近代外债史统计资料》第8表,中华书局1962年版。

[83]何烈:《清咸同时期的财政》,台湾“国立编译馆中华丛书编审委员会”1981年版,第1页。

[84]王振先:《中国厘金问题》,商务印书馆1917年版,第50~51页。

[85]光绪《大清会典事例》卷241,《户部·厘税·禁例》。

[86]光绪《大清会典》卷18,《户部》。

[87]《清史稿》卷125,《食货六》。

[88]《清朝续文献通考》卷66,《国用四》,第8227~8228页。

[89]王振先:《中国厘金问题》,商务印书馆1917年版,第55~58页。

[90]各种不同的厘金岁入统计可以参见罗玉东:《中国厘金史》上册,商务印书馆1936版,第160~192页。

[91]《清史稿》卷125,《食货六》。

[92]见王铁崖编:《中外旧约章汇编》第1册,三联书店1957年版,第32页、第34~50页、第51页、第59页。

[93]《史料旬刊》第3册,道光十一年湖广道监察御史冯赞元奏折。

[94]《清朝续文献通考》卷53,《征榷二十五》,第8083页。

[95][美]马士:《中华帝国对外关系史》第1卷,三联书店1957年版,第208页、第613页。

[96]《清朝续文献通考》卷50,《征榷二十二》,第8057页。《清史稿》卷125,《食货六》。

[97]参见严中平主编:《中国近代经济史》,人民出版社1989年版,第119~132页。

[98]见王铁崖编:《中外旧约章汇编》第1册,三联书店1957年版,第117页、第134页、第138页。

[99]《清史稿》卷125,《食货六》。

[100]《筹办夷务始末》(咸丰朝)卷79,中华书局1979年版,第2935~2937页。

[101]参见彭雨新:《中国近代财政史简述》,载孙健编:《中国经济史论文集》,中国人民大学出版社1987年版。

[102]由此,户部奏定新的度支办法:“以地丁、杂赋、地租、粮折、漕折、漕项、耗羡、盐课、常税、生息等十项为常例征收;以厘金、洋税、新关税、按粮津贴等四项为新增征收;以续完、捐输、完缴、节扣等四项为本年收款,排比核列,以见一年入数。”见《皇朝政典类纂》卷161,《国用八·会计》。

[103]原表见王庆云:《石渠余纪》卷3,或《熙朝政纪》卷4。原表中道光二十二年、二十五年、二十九年实征总数有错误,北京古籍出版社1985年出版的点校本未加校正。笔者在列制此表时参酌《清朝续文献通考》卷66,《国用四》所载作了改动。

[104]《清朝续文献通考》卷66,《国用四》,第8227~8228页。

[105]《清朝续文献通考》卷68,《国用六》,第8247~8248页。

[106]据光绪十年户部奏称,此前奏销混入,不但“各省奏销迟延”,许多新征税目收而未报,“即常例地丁等项出入册籍,亦多造送不能齐备”,经过清厘整饬后,光绪六、七等年的实际岁入额已达8234万余两,另入本色粮米1120余万石。见《皇朝政典类纂》卷161,《国用八·会计》。

[107]常关税银由于表6-13、表6-14的统计不同,所占比例也不同,但晚清常关税额的降低(约为260万两左右)却是一个事实。关于盐课,表6-13的统计基本上未包括盐厘,表6-14却包括了盐厘在内,故所占比例亦不同,有关情况可参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第173~177页。

[108]《清朝续文献通考》卷38,《征榷十》,第7921页。

[109]《清朝续文献通考》卷68,《国用六》,第8250页。

[110]《度支部奏调查各省岁出入总数折附清单》,《度支部清理财政处档案》,清宣统年间铅印本。

[111]《清朝续文献通考》卷68,《国用五》,第8234页。

[112]《清史稿》卷125,《食货六》。按:另外,还有附列二项临时收入,一为捐输,岁入为5652千余两,一为公债,岁入为3560千两。统计预算岁入,经常与临时共为296963千两。后来又经资政院复核,预算岁入之数有所增加,以便与岁出持平。请参见《清朝续文献通考》卷68,《国用六》,第8245页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。