第二节 “法则”与相机抉择

当央行使用货币政策的工具欲在经济低迷时,刺激景气,在经济过热时,压抑景气,央行如此的做法,一般称为“反景气循环的货币政策”(anticyclical policy),也称为“逆对经济风向”(leaning against the wind),这种“相机抉择政策”(discretionary)曾为许多学者所采信。

一、支持相机抉择

所谓相机抉择政策系指中央银行根据当时的经济情况,采取因地制宜的措施。学者认为如此做至少有三项好处。[1]

货币政策总是太迟且太猛?

弗里德曼曾是赞成货币政策应采用“法则”的大力支持者,他认为如果使用“相机抉择”的货币政策会使货币政策总是太迟且太猛。

以下我们举一个实际的例子。在1987年,我国台湾省出现巨额外汇顺差,造成M1B快速增加,在1987年5月一度上涨到53.6%的水平,当时台湾省“央行”如果能早日察觉这M1B的快速增加将使资金充沛,会造成泡沫经济(认知时滞),央行就应立刻大幅度吸收资金,可据当时台湾省“央行”只是采用温和冲销的公开市场操作,而未采用提高再贴现率或存款准备金率,致使游资乱窜,造成股价及房地产价格大幅度爬升,为过去20年所罕见。资产价格狂飙上涨之后,有土地者可一夕致富,炒作土地、股票者时有所闻,造成所得重分配,富者更富,穷者更穷。但比这更不幸的是,台湾省人民的心态逐渐向钱看齐,固有的勤俭辛劳的美德似乎逐渐消失,外劳及菲佣即在此时引进台湾省。

为了抑制这狂飙的金融资产,台湾省“央行”于1988年12月11日,骤下猛药提高存款准备金率1%~2%不等(决策时滞,行政时滞),1989年4月1日,继续实施紧缩货币政策,提高存款准备金率2%~4%不等,“央行”在短短的4个月,对经济施以猛药,造成M1B增长率从1988年的24.44%,下跌到1989年的6.05%,再跌到1990年的-6.65%,M1B的大幅度失血,造成股市崩盘、房地产价格低迷、银行逾期放款上升,同时致使厂商投资意愿低落,也可能是形成第7次不景气循环的原因之一。这些是否反映了货币政策总是太迟且太猛?

1.货币政策中的存款准备金率、再贴现率及公开市场操作对经济中的GDP及物价的影响虽不是唯一,但却有极大影响力,可以使GDP及物价的走势符合央行预期。

2.货币政策如果能再配合反景气循环的财政政策,则效果大增。

3.政府拥有较多的信息,故能缩短内在时滞的问题。

二、支持法则

但以弗里德曼领军的学者,对相机抉择这种思考方式不以为然。他们反对央行积极介入经济,并主张“以法则代替相机抉择”,所谓“法则”(rule)指的是央行不管经济体系的变化,而将货币供给固定以每年9%增长,称为“固定比例的法则”(constant rule of money growth),在前一章的货币中间目标的目标区的观念即由此而来,即:

他们的看法与在第十五章赞成中央银行应独立的看法基本上一致。央行如果采用相机抉择,恐将成为政党的工具,为防范此种政党的干预,央行必须采用“法则”。

更重要的一点是,只有采用“法则”才能得到人民充分的信任,一旦人民信任央行,则如果央行宣布采用紧缩以压低物价上涨率,人民会相信利率要上扬,自动减少支出,此时物价上涨率真的会下跌。这种通过“心战喊话”产生的“预期效果”,只有央行采用“法则”才可能做得到。

以我国台湾省为例,在1997年10月16日,当时东南亚国家汇率相继贬值,台湾省的金融市场亦贬值气氛弥漫,外币存款在此时激增(见图25-1),但当时“央行”信誓旦旦地宣布:死守28.5防线。没想到次日突然弃守,造成汇率在10月17日激增(即贬值)。暂不讨论贬值可能的正负影响,“央行”如此做,许多人认为它失去了它的可信度。虽然在当时环境下,“央行”可能有其他非经济压力,而有不得已的苦衷,不得不弃守,但这正符合支持“法则”的看法,如果“央行”一直采用“法则”,则“央行”可以此理由拒绝其他压力,但如果采用相机抉择,则政治压力就会随之而来。

“法则”的支持者认为采用相机抉择的缺点有:

1.相机抉择的货币政策会加重经济的纷扰

由于货币政策效果的时滞长且不稳定。当政策发生的时间不确定时,则央行自认为理想的货币政策可能适得其反,伤害经济。

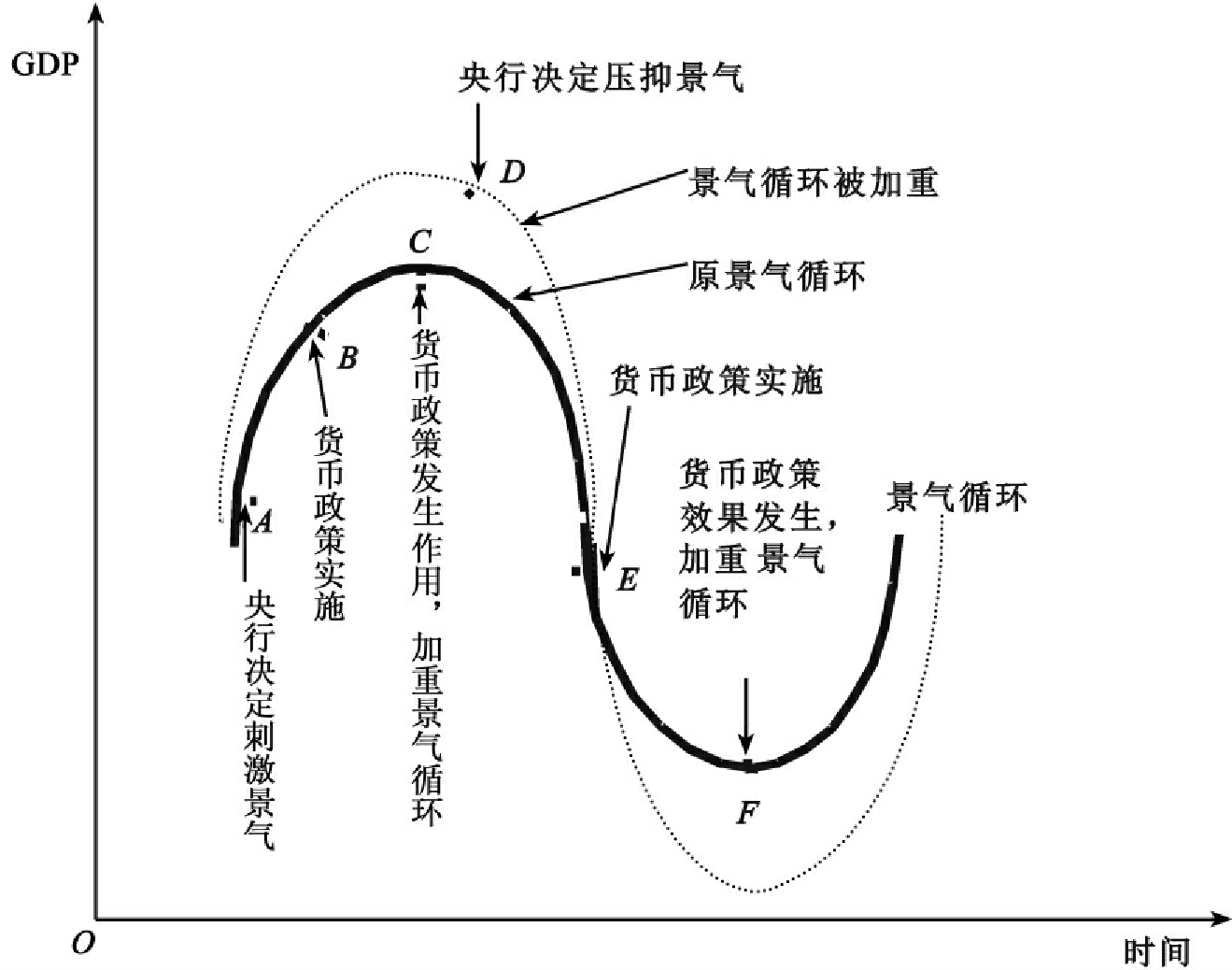

如图25-2所示,央行在景气低迷的A点决定刺激景气,但由于前节所述的内在及外在时滞,货币政策在B点才开始实施,在景气最热的C点才开始发生作用,这些时滞使景气波动更大,即波动范围由实线到虚线,所以央行原先的反景气措施旨在减缓GDP的波动,却因为不能精确掌握时滞,反而加重了景气循环,故相机抉择措施不但不能减少体系内外的干扰的冲击,反而加重干扰对经济的影响。

图25-2 相机抉择使景气波动更大

2.政策目标冲突

当央行发现GDP增长减缓,故决定采用宽松货币政策,央行虽有可能刺激GDP,却使物价上涨率上升,故采用相机抉择不可能面面顾到。

3.“法则”可减少政府对经济的干扰

在讨论中央银行的独立性时曾介绍政党常介入货币政策的运作,而造成“政治景气循环”。如果央行采用“法则”,政党就无机会介入货币政策,则可消弭政治景气循环。

“法则”的支持者指出,当人们都相信央行不会任意增加货币供给时,人们可充分掌握未来物价的变化,反而能专心投资,使GDP能够增长。就像有人感冒,并不需要立刻送医,只要多休息,保持温暖,身体系统自然会产生免疫,消灭病毒。

三、支持相机抉择再论[2]

“法则”背后隐含两个假设:货币政策存在时滞的不确定性,及外在干扰对经济的影响很小。但支持相机抉择者指出现今计量经济学非常发达,时滞的不确定性已可大幅度降低。另外,这世上外在的大干扰太多,许多时候,干扰大到体系无法恢复正常,必须有外力协助经济才能正常运作。

所以,感冒固然不必送医,但难道有肺结核也不须送医?这时应速速就医,以消灭病菌。所以,当经济体系有小干扰,货币当局或许仍可坚守“法则”,但当外界对经济体系产生巨大外在干扰时,央行难道仍可袖手旁观?

四、“法则”支持者再论

“法则”支持者以教授和学生的攻防战来说明相机抉择的可能危机。教授为逼学生念书,因此宣布要有期末考试,学生因此日夜苦读,但等到了期末考试当天,教授再突然宣布不要考试了。这种相机抉择策略表面上似乎相当不错:学生念书了,且教授不要花时间改考卷,但教授下次再说要考试,恐怕没人相信,再也没学生念书了。

“法则”支持者又指出,政府坚守“法则”会使政府值得信赖,人们一旦相信政府,则物价上涨率可以轻易压低。这一结论最出乎人们意料的是,采用“法则”,反而可以达到相机抉择所要达到的目标。让我们以恐怖分子绑架人质为例,说明政府如果坚持不对恐怖分子让步,不付赎金给恐怖分子,而如果恐怖分子知道政府这一破釜沉舟的决心,则他们因为一定拿不到赎金无利可图,将不会绑架任何人质。政府不付赎金、不妥协的做法,反而解救了人质,使绑架人质这一行业永远消失,但这需要政府坚持自己的看法。因此采用“法则”,反而能救出人质。

如果我们看过“空军一号”这部美国片,在电影中,

(1)美国总统先说美国的政策是决不与恐怖分子妥协。

(2)但电影又演出,当美国总统的妻女被绑架且要被杀时,他让步了。

电影的情节当然相当复杂,非此处三言两语所能描述,且它只是电影而非真实生活,但这对法则与相机抉择的争辩或许也提供了另类思考。您的看法是什么?

五、相机抉择支持者再论

相机抉择支持者指出即使如“法则”学派所言,恐怖分子知道且相信政府的不妥协政策,但恐怖分子是如何知道政府的坚决不妥协政策的?或许我们可以猜想这是因为恐怖分子看到过去政府的不妥协行为,因此相信政府将来也不妥协,而放弃绑架人质。但政府过去不妥协,代表有人质被害,这社会成本由谁来负担?相机抉择支持者就指出类似问题,他们认为在衰退时,央行坚持“法则”以建立信誉,此时满街的失业人口即是央行使用“法则”的代价,或许新古典学派认为人们必须有牺牲小我、完成大我的烈士精神,但是否有一方法,社会可以付出较低成本,而达到同样目的?

一旦人质被杀害,政府的信誉建立起来,是否真的就再也没有绑架发生?恐怖分子解释这现象的原因或许和新古典学派不同。恐怖分子或许会解释成这是因为他们手中的筹码不够,因此恐怖分子绑架的人数不再只有10至20人,而是300或400人,或者恐怖分子认为他应绑架高官的妻儿才有用﹐此时即使是一个平时坚守“法则”的政府,相信也必须让步。因此,“法则”之所以有用,完全是因为学者在正常情况下讨论,在这种正常状况下,相机抉择者完全同意“法则”派论点。但如果外在经济制度有大幅度的改变,造成一些巨大的干扰,使经济体系不稳定,则相机抉择是必须的。如果这个看法被接受,“法则”的中心思想就不再存在,政策的运作仍要看当时的经济情况。世界各国似乎均是如此,即使如德国和瑞士这两个最独立的国家亦是如此。

货币政策要考虑资产价格吗?(亦可搭配第二章)

在2000年12月以前,这问题困扰格林斯潘及全球央行。当时的背景是资产价格大涨,股市的市盈率超过历年来平均的45%,快逼近30%,似乎已经产生泡沫,则央行应不应该升息?

一、应升息

泡沫造成资源错置。例如泡沫通常暗示企业快来借钱,大幅度扩张而忽略了成本的控制,经济往往过于乐观,这造成体系处于极大风险。由于泡沫不可能永远存在,一旦破灭,整个经济将会“硬着陆”,产生经济崩盘。

升息可使泡沫先泄一点气,先充分做好一些调整,当泡沫真的爆破时,对通胀及产出影响较小。

人人都同意货币政策要对价格负责,但这价格应包括资产价格。

二、不应升息

判断股市有无泡沫并非易事。股价的上升系来自生产力的上升或泡沫极难判断,升息恐伤害景气,而货币政策不应干预资产价格,应由市场决定。

美国基本上采用前者的看法,在2000年5月前密集升息,以挤压IT(网络产业)的泡沫,6月,部分景气指标显露疲态,Fed停止动作,接着存货有增加趋势,但股市仍上扬,情势混沌不明。10月,景气指标恶化,Fed保持不动,在2001年1月3日,经济恶化明显,Fed开始降息,接着景气恶化更明显,Fed再降息,到了2001年9月11日,恐怖分子攻击美国双子星世贸大楼,Fed再度降息到2.5%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。