第二节 银行的经营管理

上一章曾提到资产负债表的重点在于ALE,即asset—liability—equity。银行的经营管理可以说是循着进行的。

资产面—负债面—系统面

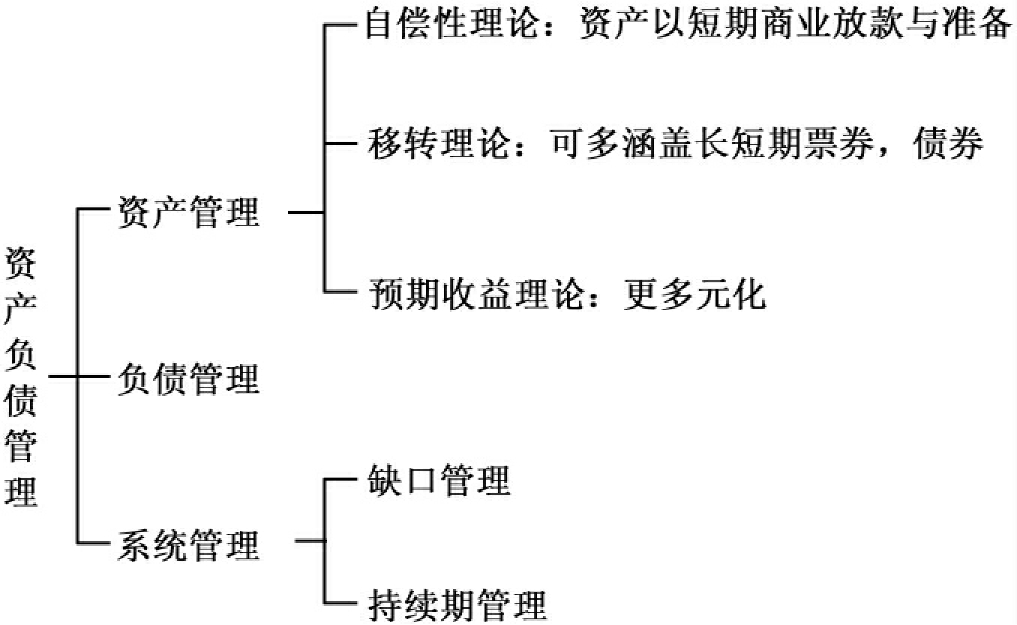

一、资产管理(asset management)

早期银行一开门,就只等着大众来存款,当时并没有主动寻找存款客户的观念。

早期银行仅能被动接受客户存款,然后依据所吸收资金从事放款。在当时,由于存放款利率受到财金主管机构的限制,因此银行经营策略即是提高存款利率,吸收存款,尤其是活期存款因为不用提存款准备金最受欢迎,然后将所吸收资金在放款、投资有价证券及流动性准备三方面调度,银行的经营偏重在“资产面”上。

一般而言,商业银行资金的运用必须考虑:

(1)安全性:放款时必须筛选掉信用不佳的客户,故又称偿债性。

(2)流动性:客户提领时,银行必须有现金,故银行不可将资金全贷出。

(3)获利性:银行经营的最终目的仍在于获利。

故这三项有时能互补,有时互相抵触,但基本上,可以说银行是在流动性及安全性的限制下,使获利性最大。

本节重点可以图13-4表示。

图13-4 银行资产负债管理架构

就银行资产管理而言,主要有三个理论。

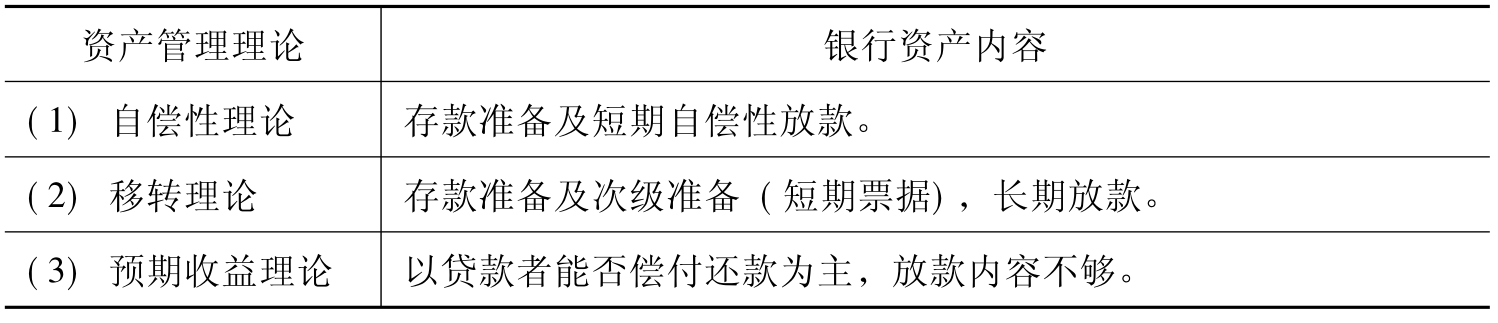

(一)自偿性理论(self-liquidity theory)

银行的资产除了“法定准备”之外,自偿性理论系指银行为维持资产的流动性,使银行资产期限结构和负债期限结构能相配合,放款应限于短期、自偿性及生产性贷款,因此又称为商业放款理论(commercial loan theory)或实质票据学说(real bills doctrine)。此一理论乃18世纪英国银行业实务经验。当时金融体制的发展尚未成熟。

此理论的中心是基于银行担心放款收不回来,重视放款用途本身能否产生收益。只要客户的生产有收益,则客户违约率会下跌。

优点:

(1)放款期限短:银行不致于流动性不足(这里的短期通常为180天以内)。

(2)放款自偿性:厂商违约风险低。

缺点:

(1)放款范围缩小:当放款范围局限于自偿性放款,将丧失其他有利可图的放款业务。

(2)放款收益时间与还款时间未必配合:银行仍有流动性风险。

(3)适合繁荣期:繁荣期,借款人会还钱,一旦体系陷入萧条,则许多原先为自偿性的放款可能无法清偿。

(二)移转理论(shiftability theory)

此理论指出,银行的流动性固然非常重要,但不需要将全部资产保留以应付流动性,银行只要将部分资产用来保持流动性,便能满足客户提领需要,其余资金可用来从事中长期放款,扩大业务范围,并提高银行资金收益。于是,银行的其他资产得以“移转”或“出售”给其他金融机构或投资人,或进行中长期放款使银行可赚取更多利润。

至于银行维持足够流动性的方法是提列次级准备,一旦初级准备匮乏,可透过金融市场变卖为初级准备,以应付顾客提兑需求。换言之,次级准备可视为银行防范流动性不足的第二道防线,有此防范将可纾缓流动性不足之隐忧,余裕资金将可从事中长期授信。银行甚至可从事股票或债券抵押的“资本放款”,两者在高度发达的金融市场内将变相地具有高度流动性。故根据移转理论,银行的资产内容增加至短期票据及长期放款,不局限于短期自偿性。

此理论的优点为扩大资产内容,增加收益,缺点为:

(1)个别流动性大不等于全体流动性大:当个别银行购买商业本票,此商业本票的流动性很大,变现能力强,但当全体银行均处于资金短绌的情况下,大家都在卖票据以筹措资金,则可能由于卖压沉重,造成无人接手,使此商业本票的流动性变小,因而原先部分资产的存在为了保持某一程度的流动性的原意,并无法达到。

(2)未重视利率风险:利率上升所导致的票据价格下跌的资本损失未受到重视。

(三)预期收益理论(anticipated yield theory)

银行在放款时,应注意的是放款对象的偿付能力,而不是放款本身是否有自偿性,亦即偿付能力当视借款者在放款期间的预期所得而定,即使这所得并不是来自借款人使用放款之后的报酬。基于该项看法,银行应适度扩大放款对象,无需自限于自偿性或生产性放款,只要借款者在放款期间内有稳定的预期所得偿付,放款债权依然具有保障。依据该理论的经营原则,银行资产组合将会显得更趋多元化。

此理论的缺点在于当放款者本身的收入不确定时,则安排放款的落点也不确定。

所以,资产管理内的三个理论对银行资产内容的建议并不相同,见表13-4。

表13-4 资产管理的三个学说比较

练习题:

问:根据自偿性理论的假设,银行可否投资政府债券、民间债券及股票?

答:不行,因为这些资产的流动性太小。

问:何种资产理论会建议银行投资房地产?或对厂商机器设备等给予“资本放款”?

答:预期收益理论及移转理论。

问:某一大亨固定每个月给他儿子1 000万元,现在他儿子急需2 000万元,请问在何种资产理论下,银行会放款给他?

答:预期收益理论。

二、负债管理(liability management)

(一)负债管理的意义

传统上,银行只注重资产的经营,而将负债视为无力控制的部分,换言之,以存款为主的资金来源在一般情形下是固定与被动的,在有金融危机时,则呈现不稳定,银行由于无力控制此负债部分,只能充分运用其资产管理的技巧,以扩大其利润。但在第一次石油危机之后,物价高涨,但银行利率不能同步调整(Glass-Steagall法案),造成银行存款大量流失,是为前章的“第一次反金融中介”,为应付这一反金融中介,花旗银行首先发行可转让定期存单吸收存款,开启负债管理的先河。

(二)负债管理的特点

负债管理有下列三项特征:

1.货币市场工具

其争取的资金来源主要是发行货币市场工具,如银行可转让定期存单,与传统的活期存款、定期存款及定期储蓄存款不同。

2.主动

银行在货币市场主动出价争取资金,与传统上等待顾客存款的被动方式不同。

3.出售负债

银行是出售负债(例如银行自己发行的可转让定期存单)换取资金,但资产管理理论则是以出售资金(卖掉银行拥有的国库券)筹措资金。

(三)负债管理的争论

1.利益分配不均

由于负债管理是银行主动出击,发行货币市场工具以筹措资金,故面额均非常大,因此一般小额投资人无法享受银行利率上涨的好处,只有大额投资人能自银行涨息中获利。

2.负债管理使银行可以主动增加资金来源,但却使银行不重视资产的流动性

例如,以前资金来源是固定的,为应付存款客户的可能提款,银行必须将资产的一部分保留以维持相当大的流动性,一旦银行可藉由主动寻找客户,使存款资金来源无虞,则吸收进来的资金可以满足随时要提款的客户,此时资产的流动性就易被忽略。此时,银行会较不重视买入的政府公债或其他资产的变现能力。一旦有巨大经济干扰时,如果资产的变现能力本来就差,此时将更差,如果要向同业拆借市场借钱或发行可转让定期存单也非常困难,银行的经营会立刻陷入危机。

三、资产负债系统管理(system management)

利率和汇率管制逐渐解除之后,利率和汇率即呈现不稳定波动状态,加上信息科技发达,银行逐渐将计算机运用于银行管理,即逐渐将计算机科技用于同时解决利率及汇率的影响,一方面希望减少利率对银行的冲击,另一方面追求银行利润最大。这可分为缺口管理及持续期管理。这一部分如果要说明清楚,需费甚多篇幅,故只好割舍,但我将会补充此部分于我正在建立的网站。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。