第二节 国际收支均衡式

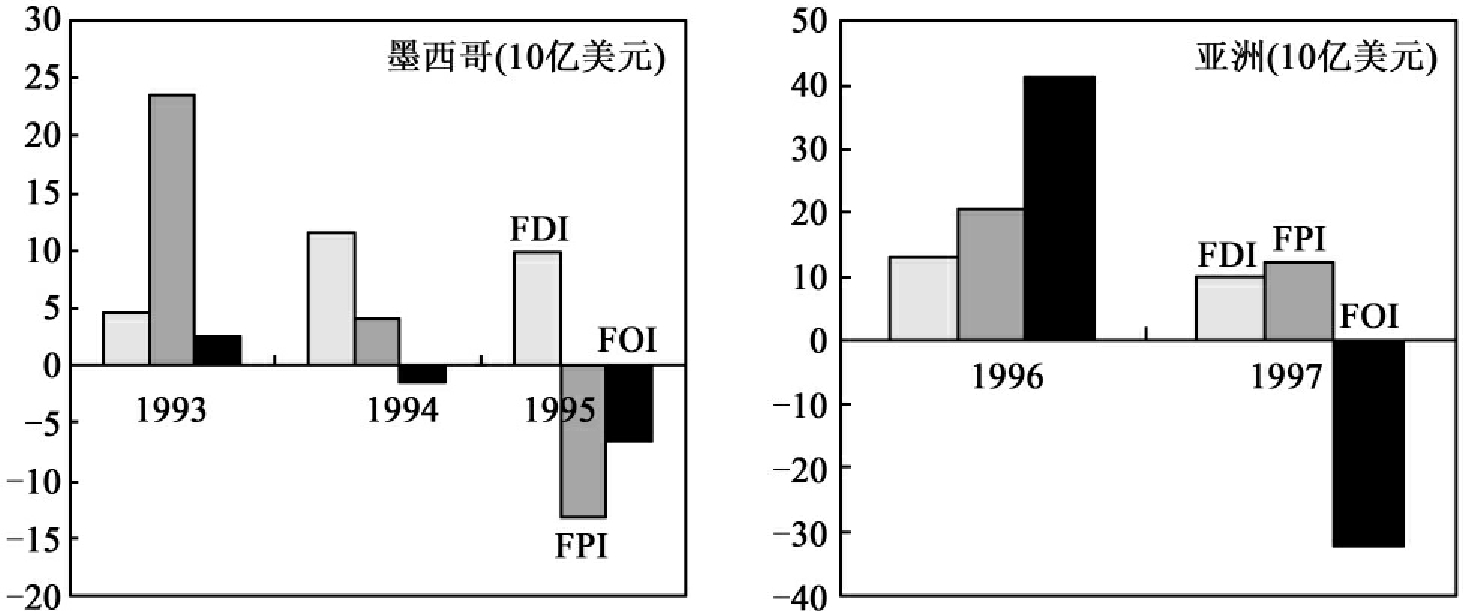

1990年之后,世界出现三大金融风暴,分别是1992年9月的欧洲金融危机,1994年的墨西哥金融危机及1997年的亚洲金融危机。一般而言,墨西哥金融危机时,外资迅速撤走,这外资是FPI,但亚洲金融危机时,撤走的是FOI(见图10-4)。

(墨西哥金融风暴流出的是FPI,亚洲金融风暴流出的是(FOI)

图10-4 墨西哥金融风暴与亚洲金融风暴

经常项目与金融项目的顺差及逆差要特别说明。经常项目的顺差是物品流出比流入多,但金融项目的顺差却是金钱流入比流出多。乍看之下,似乎两者不一致,其实是相通的。关键就是顺差及逆差的思考一切以“金钱的流出、流入”为准。当资金流入较多,这是顺差,当资金流出较多,这是逆差。所以,当讨论顺差或逆差时,经常项目的物品输出多,表示资金流入也多,故是顺差;反之,是逆差。不论是经常项目(CA)、资本项目(KA)还是金融项目(FA),凡是钱流入较多,就是顺差;反之,就是逆差。

墨西哥金融危机与亚洲金融危机的另一个差别是,前者的问题在经常项目,后者在资本项目(包含资本项目及金融项目),因为一般人常将资本项目与金融项目简化合在一起,但仍称之为资本项目,其实使用金融项目的称呼较正确。

某一年的外汇存底(foreign reserve),资本项目、经常项目与金融项目之间的关系可以表示为:

CA+ΔKA+ΔFA+ΔFR=0 (10-1)

这一公式中因为CA是当年出口减进口,本身就是流量,但是KA及FA却是从过去到目前资本流入的总和,是一个存量观念,故必须加上差分,才会表示是当年的资本流入。

此外,ΔFR要稍作说明。ΔFR是指当年“增加”的外汇存底的部分,才会是流量而非存量,而一般常听到的外汇存底是存量。但与直觉稍有不同的是,如果ΔFR为负,代表当年外汇存底增加;反之,如果为正,代表当年外汇存底减少。ΔFR有时称为“央行的准备资产”。如果假设ΔKA≈0,则

CA+ΔFA+ΔFR=0 (10-2)

外汇存底变化,不论是经常项目或资本项目顺差的造成,都是一种失衡的状况。通常失衡时,表示“价”或“量”必须调整,钉住汇率的国家,汇率不调整,此时外汇存底上升,在浮动汇率国家,汇率升值(价调整),使出口减缓,则外汇存底就增加比较少。以下分别说明之。

1.钉住汇率的国家,外汇存底增加为-ΔFR=CA+ΔFA

也就是外汇存底上升来自于:

(a)经常项目顺差:一年出口大于进口,资本项目不变,则ΔFR必然为负,式(10-2)才会成立,代表存量的外汇存底增加。

(b)金融项目顺差:当某一年外资流入大于本国资金流出,则ΔFR为负。

所以,“出超”与“外资流入”均会使外汇存底增加。当出口增加,使外汇存底增加,一般就持正面看法。但如果是外资大量流入,特别是这外资是FPI所造成的外汇存底增加,由于FPI随时会走人,所以此时所造成的外汇存底增加就没什么好高兴的。而中国大陆的外汇存底在2002年1月将近2 000亿美元,有一部分是FPI造成的。

我国台湾省金融管理机构之干预

1997年8月至10月,台湾省受到亚洲金融风暴影响,台币明显有贬值倾向,此时全民预期台币会贬,故人们卖台币买美元,金融管理机构为了抑止台币贬值,此时进场干预,买台币卖美元,此时外汇存底下跌。

2.式(10-2)也可由经常项目来分析,即经常项目由资本项目或ΔFR买单?

当我们到餐馆吃完饭要付账时,是用过去的储蓄(外汇存底),或用这个月的薪水(金融项目)?不论用哪一个,都会使储蓄下跌,这储蓄就好似一国的外汇存底。

(a)金融项目买单:不会引起金融风暴

如果一个国家向美国买物品,则必须付美元给美国,此时用的就是外汇存底,或新增的外资流入(例如向外国人借钱,再向外国人买物品)。

如果这一国债信誉良好,即使外汇存底很少,但外国人也愿意借钱,则这一国自然乐于向外借钱。历史上,这种国家还真不少,最有名的就是美国。我们常说资金大量流到新兴国家,其实外资流入最多的是美国。美国经常项目赤字占GDP约4%,它的进口大部分靠资本项目买单。美国历届财政部长都说:“维持美元强势很重要。”这乃因为美国进口太多物品了,强势的美元,使外资想流入,美国才能支付进口品。

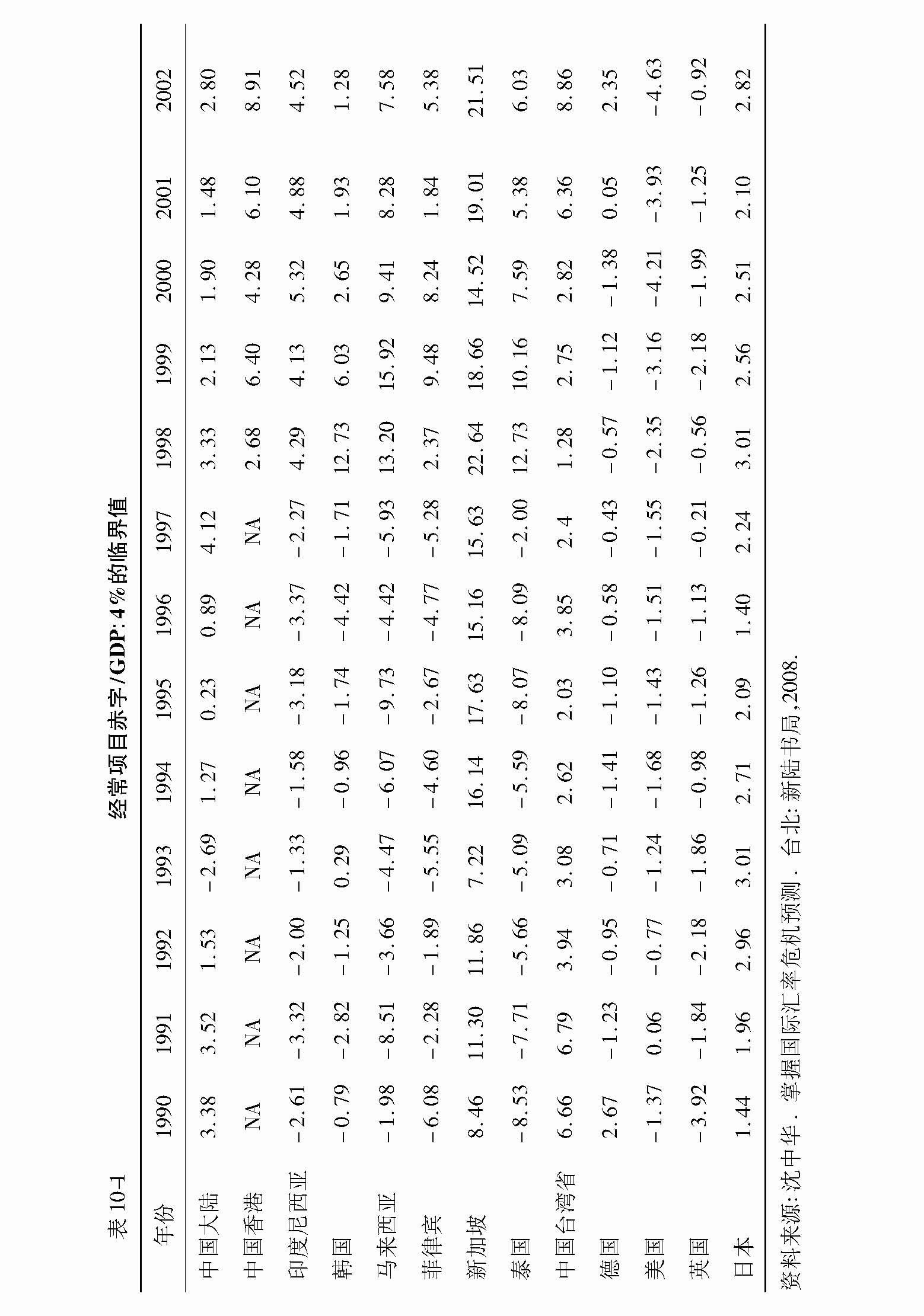

从表10-1可看到如果一国或地区经常项目/GDP比例通常超过4%~5%,这个国家或地区就有发生金融危机的可能,例如表中的泰国及马来西亚。

(b)外汇存底买单:会引起金融风暴

当一国已逐渐失去信用,外资不来,甚至撤走,此时的进口又大于出口,则这一国只好动用老本——外汇存底支付进口大于出口的部分,则人人皆会预测到外汇存底会用完,会立即抛售这一国货币,这一国的币值注定要贬值。

1994年11月的墨西哥危机正是由于北美自由贸易协定(NAFTA)的签订之后,造成物品自由流动,墨西哥人又爱用美国货,如此,美国物品源源流入墨西哥,墨西哥赚的少,花的多,又没有存款,外汇存底由64亿美元缩小到30亿美元,人人都知比索大幅度贬值的日子不远了,只是不知何时会贬。

亚洲金融风暴的泰国、印度尼西亚及韩国也面临类似问题,但略有不同。在亚洲,外资在这些国家初期(如1998年开始)都很好赚钱,外资大量流入,使外汇存底增加,故当进口上升,经常项目虽为负,但是由金融项目买单,则不会引起金融风暴。在后期,少部分敏感的外资(以FPI及FOI为主)感觉在泰国投资渐渐不能赚钱,开始撤资,泰国开始用外汇存底买单。到了1997年7月2日,泰铢大贬,外资一夜之间大部分撤走,泰铢也就失去了支撑力量。

(c)浮动汇率国家,ΔFR≈0

许多大国采用浮动汇率,则当出口太多,或外资净流入时,汇率会升值;反之,当出口太少,或外资净流入少时,汇率会贬值。如此一来,外汇存底变化少,此时ΔFR≈0,则CA=-ΔFA。所以对美国、英国等采用浮动汇率大国而言,CA减少(增加),ΔFA上升(减少),CA与FA是一面镜子的两面。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。