七、智力资本与企业价值相关性的实证研究

资本市场会计研究在西方已有30多年的历史,它在为“决策有用”这一会计目标寻求可验证的命题的过程中,逐步形成了信息观(Information Perspective)、[25]计量观(Measurement Perspective)[26]和契约观(Contract Perspective)[27]三大理论架构,并成为当代会计学术研究的主流和基本范式。本部分借鉴Ohlson(1995)模型,从智力资本三个构成要素披露的信息含量入手揭示其对企业价值的解释力度,从而探讨智力资本与企业价值相关性问题。

(一)Ohlson模型的借鉴

美国现代管理之父彼得·德鲁克(Peter F.Drucker)指出,作为一种度量全要素生产率的关键指标,剩余收益反映了管理价值的所有方面。1938年,Preinreich提出了剩余收益估价模型(Residual Income Valuation Models,RIVM)。当时,此模型是直接基于股利定价模型而建立的,由于没有明确的优于DDM模型的理论基础,证券市场也没有发展到能提供足够稳定的数据对其正确性进行检验的程度,因此该模型并没有为当时的会计界所普遍接受。直到20世纪90年代,在深入研究净盈余理论(Clean Surplus Relation,CSR)的背景下,经由Ohlson(1995)和Feltham and Ohlson(1995)等研究者的一系列分析性研究的逐渐发展,才真正确立了剩余收益估价模型的地位。Ohlson(1995)[28]在剩余收益估价模型基本形式的基础上引入了线性信息动态,即假设剩余收益和剩余收益估价中的其他信息都满足自回归过程,从而将未来剩余收益同当期的会计数据建立起了联系,将剩余收益估价模型发展为如(4-1)式所示的形式(Ohlson模型):

Pt=BVt+α1Xtα+α2vt (4-1)

其中:BVt为企业所有者权益账面价值,Xtα为t期的非正常盈余(剩余收益),vt为非正常盈余以外的其他信息。Ball和Brown(1968)认为在效率市场下,若企业的会计信息公布后,股票价格能迅速反映此信息,则表示企业的财务报表具有信息内涵。但自20世纪90年代以来,亚洲金融危机的发生以及美国大型企业陆续爆发财务报表申报不实案,引发了学者不断质疑财务报表的有用性,许多学者认为某些会计信息(如盈余、现金流量等)已丧失相关性,而必须考虑非财务信息。Easton(1985)认为股价常被视为等同于股东未来利益的折现值,因此探究盈余与股价的关系,实际上是为了了解盈余与未来利益间的信息关联性,但是未来利益难以直接观察,所以必须找寻其他市场信息作为衡量的基础。

在上述观点下,Ohlson(1995)假设投资者具有风险中立性(Risk Neutrality)、相同信念(Homogenous Belief)的特质,且市场利率是满足非随机、呈水平的利率期限结构等经济环境的,企业的权益市场价值为权益的账面价值加上预期未来超额盈余折现值的总和;而且Ohlson更进一步假设超额盈余为一个随机时间序列。此时,企业的权益市场价值可能是:(1)权益的账面价值;(2)当期超额盈余;(3)其他信息所修正的未来获利能力等三种变量所组成的函数。

然而,Ohlson(1995)没有在模型中清楚地界定“其他信息”,以后的学者试图探讨该模型中包括的具体信息。Amir和Lev(1996)以无线通信产业为研究对象,探讨会计信息对高科技产业评价的应用价值,实证结果发现某些会计信息(如盈余、账面价值及现金流量等)已失去其价值相关性,但某些非财务指标,却呈现高度的价值相关性,因此结合财务及非财务信息才能有效地解释企业股权价值。Trueman等(2000)考虑将互联网的运用作为“其他信息”加以研究,得出互联网的使用频率能够增加企业股票价格的解释能力。

本书试图利用Ohlson(1995)模型,探讨智力资本相关指标作为其他“相关信息”与企业价值的相关性,通过数据分析,得到支持性的结论。

(二)研究假设与设计

1.研究假设

最早使用“价值相关”这一词语描述会计数据与权益的市场价值之间的关系的学者是Amir等(1993),随后,Ohlson(1999)和Beaver(2002)等学者将价值相关定义为会计数据与企业权益的市场价值存在明显的联系。Haw等(1999)、赵宇龙(1998)、陈晓等(1999)的检验表明年度报告的披露的确向资本市场传递了新的信息;Haw等(2002)还进一步检验了中报会计盈余的有用性;Chen等(2001)运用价格模型和收益模型对我国A股股票市场1995—1998年2 976家企业的观测值样本的会计信息价值相关性及影响因素进行了较为全面的研究,结果发现,每股收益和每股净值的联合价值相关性在1997年达到最大,与陆宇峰的研究结论相似。陈信元(2002)运用Ohlson模型考察了上海证券市场1995—1996年和1997年的会计信息的价值相关性,研究发现收益和净资产都具有价值相关性。基于验证性提出如下假设:

假设一:企业账面价值与企业价值有较强的正向相关性。

假设二:企业财务收益与企业价值有较强的正向相关性。

被誉为人力资本之父的美国经济学家舒尔茨早在20世纪60年代就明确表明了在社会经济发展中起决定作用的是人力资本。从微观方面看,人力资本也是企业价值大小的决定性因素。从经济理论方面看,人是企业生产力要素中最基本、最活跃的因素,人力资本效率决定着企业的产出水平,进而决定着企业的现金总流量水平,人力资本的质量决定着人力资本杠杆作用的程度,进而决定着企业的现金净流量水平。人力资本作为智力资本的核心内容和主动性因素,它无疑对企业财富的创造和财务资本的效率具有决定性意义。Ulrich等在OASIS研究计划中,发现人力资源实践与企业绩效正相关。Yeung和Ulrich(1990)研究发现人力资源和企业战略的一致性会影响组织绩效。还有许多学者集中研究了某些人力资源实践对特定组织成果的效应。例如,Russel等(1985)和Bartel(1994)的研究表明培训计划的采用会直接促进财务绩效,而Katz等(1987)认为轮换的工作关系(包括合作与参与)能够提高生产力。Arnold和Feldman(1982)和Baysinger和Mobley(1983)认为工作保障、工会的存在、薪酬水平影响员工流失率。Black和Lynch(2000,2001),Bartel(1989),Bresnahan等(2002),Caroliand和Reenen(2001)以及Ichniowski(1990),Huselid(1995),Huselid和Becker(1996)和Delaney和Huselid(1996)和Dehneya和Huselid(1996)等学者的研究都表明人力资源管理系统和企业绩效(如劳动力生产率、托宾Q比率值、现金流和企业价值的现值)间存在相关性。

假设三:企业人力资本信息与企业价值有较强的正向相关性。

Lee等(2001)在针对高技术创新企业的实证研究中,提出创新企业的内部能力影响企业绩效,内部能力主要包括企业家导向、技术能力和财务资源。从他们对内部能力的分析看,内部能力是类似结构资本的概念。企业家导向不是指个人层面而是指组织层面的有利于组织战略实施的流程、方法等,它根植于组织规程中,属于无形资源,只能花费时间和精力加以培育而无法购买。技术能力则是组织所拥有的科技知识、专利以及生产技术的总称。财务资源是针对新创高技术企业一般缺乏运营和研发资金的现实状况而提出的。不考虑研究对象的特质,则企业内部能力的核心是企业家导向和技术能力,这些都是结构资本的范畴。他们以销售增长为创新企业的绩效指标进行回归分析的研究结果表明,内部能力显著影响着创新企业的绩效。

我国学者张钢(2000)也认为,结构资本是“导致企业生产可能性边缘外移的催化剂”,因为结构资本能够使企业克服X-非效率,[29]也能够通过战略、结构与文化的协调作用将物质资本和纯粹人力资本调动到实现企业技术创新的方向上来,从而提高企业的技术水平,最终增进企业的经济效益。邸强、唐元虎两位学者以我国A股股票市场中的企业为研究样本,研究认为结构资本因素对企业绩效的作用是显著的。另外,“营业费用率”与企业的“总资产报酬率”正相关,这说明企业对信息管理系统的支出、研究开发、广告支出等均具有资本化的性质,目前我国的会计准则对这些支出一律按照费用化方式处理,这种处理方法在一定程度上导致了企业的收入与产出、投资与回收状况在会计报表中不能得到有效的反映,因此在一定条件下资本化的会计处理方式具有优势,但这种方法也由于是定性的并且不考虑测量误差而受到批评。

假设四:企业结构资本信息与企业价值有较强的正向相关性。

客户资本在智力资本中是被最晚提出的,直到最近才被部分研究者承认并纳入智力资本的结构当中,但已逐渐在越来越多的文献中得到确认和认可。从经济关系的视角上看,主要是以市场营销领域中关系营销(BM)的发展为基础而发展起来的,其中部分学者如英国的默林·斯通和尼尔·伍德科克,认为所谓的客户关系管理其实与关系营销可替换使用,区分它们的意义不大;而另一些学者如加拿大的杰姆·G.巴诺斯则认为前者不应只限于营销的领域,而应视为关系营销的扩展。从信息技术的视角上看,客户资本强调对客户知识与信息的收集、加工、处理与使用。这主要表现为近几年客户关系管理技术市场的实践发展,有关支持软件、数据库系统的应用发展迅速,且未来市场潜力巨大。从企业价值评价的视角上看,客户资本受到部分企业从自身需要出发的实践的推动,试图探索的客户关系主要是客户满意度与忠诚度的测量与评估指标,如迈克尔·D.约翰逊对如何建立忠诚效应的综合衡量与管理体系的尝试等。

仅从我国国内的情况来看,客户资本的研究与实践主要表现为:(1)20世纪90年代末以后,受到西方发达国家的影响,部分研究者开始关注客户关系管理的问题,尤其是2000年以来对国外有关这方面的论著的翻译和引进有所增长;(2)随着对无形资产问题研究的重视和进展,如陈佳贵将“关系类”资产列入对无形资产的四种类型的划分中等,一些学者如戴永良等开始尝试使用客户资源或客户资产的概念来描述客户与客户关系对现代企业发展的重要性,汪涛等还尝试对顾客资产进行了测量;(3)实践中,在大部分国内企业还不太了解客户关系管理与客户资本管理理念的情况下,已有部分领先企业开始尝试学习并导入国外CRM的观念与技术等,如沈阳商业城掌握的客户信息现已达8万多条。[30]

对于企业的客户资本也可从价值管理的角度来分析,由于价值统一了短期利润目标和企业长远发展及企业股东整体收益之间的关系,从而为以价值为基础的管理奠定了基础。正如管理大师德鲁克所指出的,企业的目的是创造顾客,因而客户资本管理的根本任务也正是实现企业的价值目标,即创造价值和获取价值,以获取持久竞争优势。

假设五:企业客户资本信息与企业价值有较强的正向相关性。

2.模型的建立和变量的定义

Ohlson模型运用BV,Xαt和v来解释企业价值运动的影响因素。在Ohlson(1995)模型的基础上,结合智力资本各因素变量,将其作为变量v披露的其他信息,引入模型。故模型设计如(4-2)式所示。

![]()

(4-2)式代表企业价值的评估以及它的影响因素BVt, 和IC(vt)。

和IC(vt)。

对(4-2)式进行适当处理,得到模型3来考察企业价值和账面价值之差,故模型设计如(4-3)式所示。

![]()

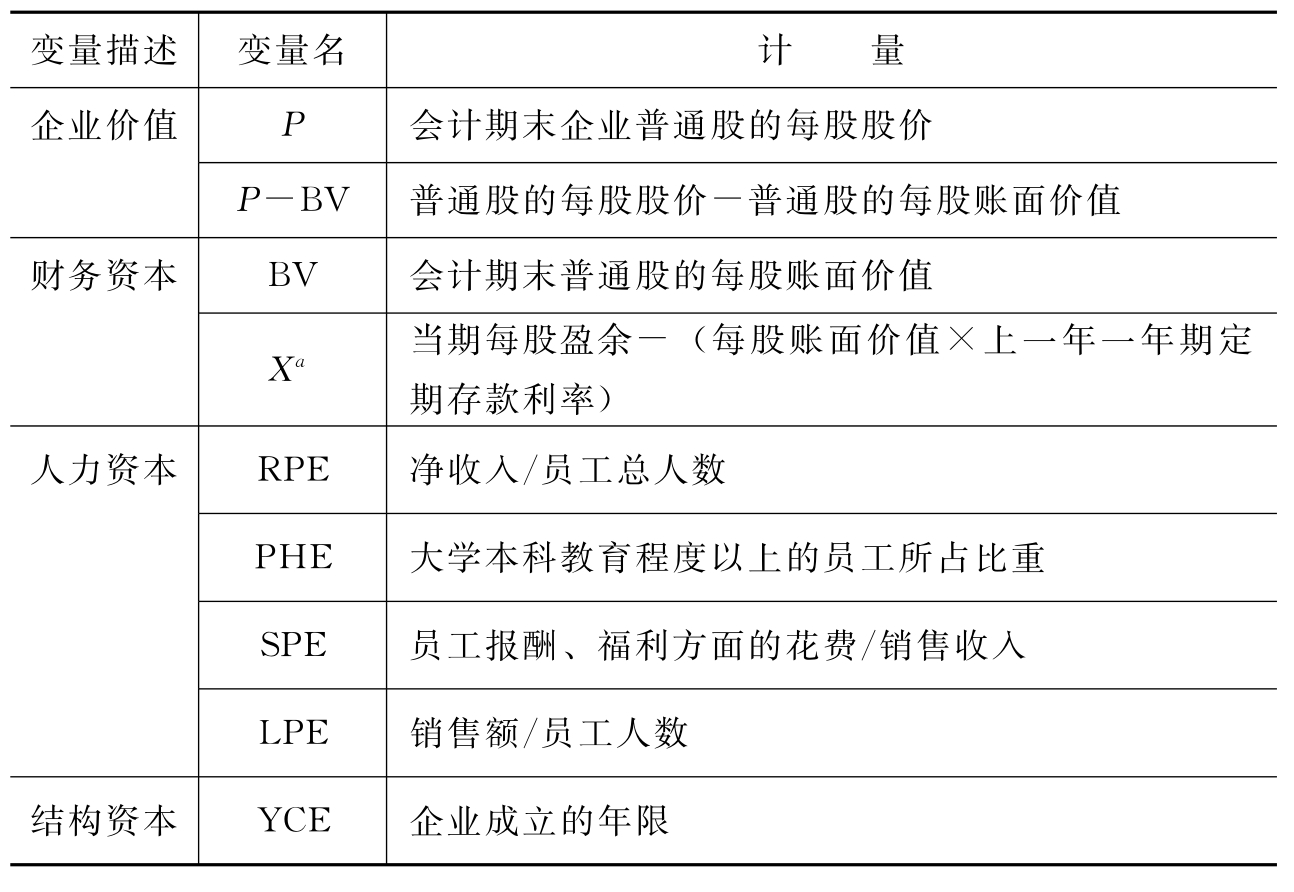

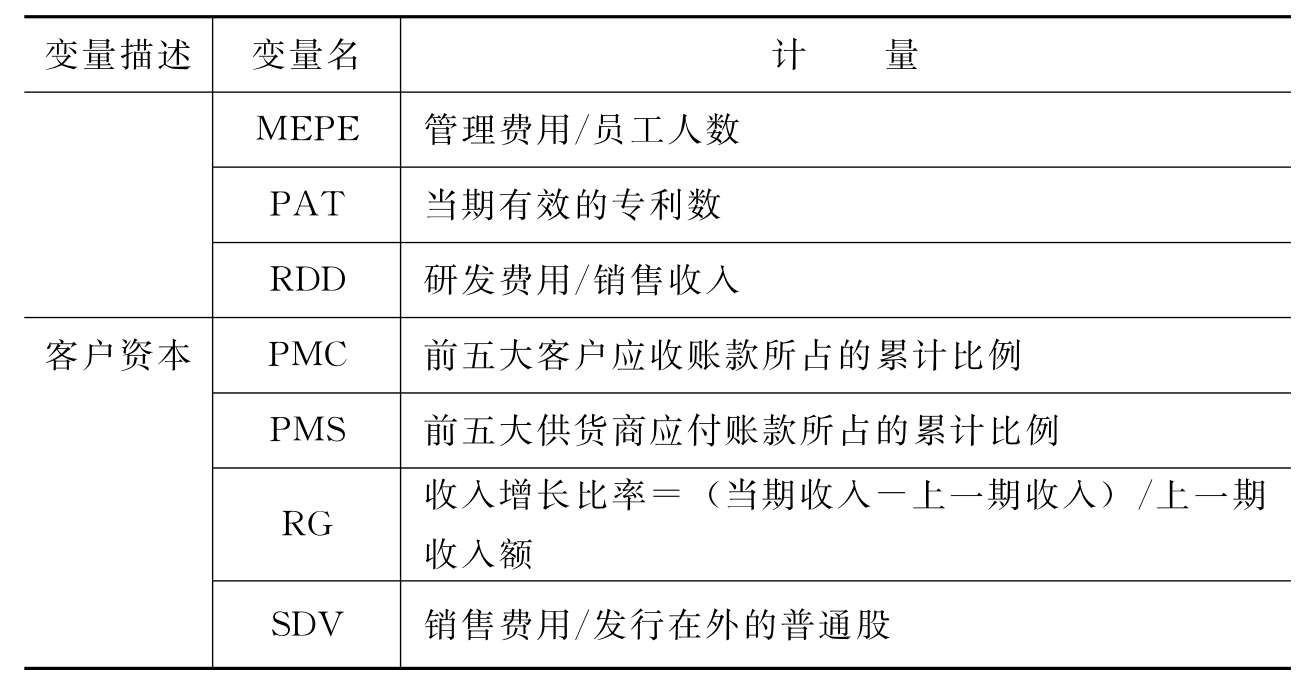

变量的选取和计量如表4-12所示。

表4-12 变量说明

续表

3.数据来源

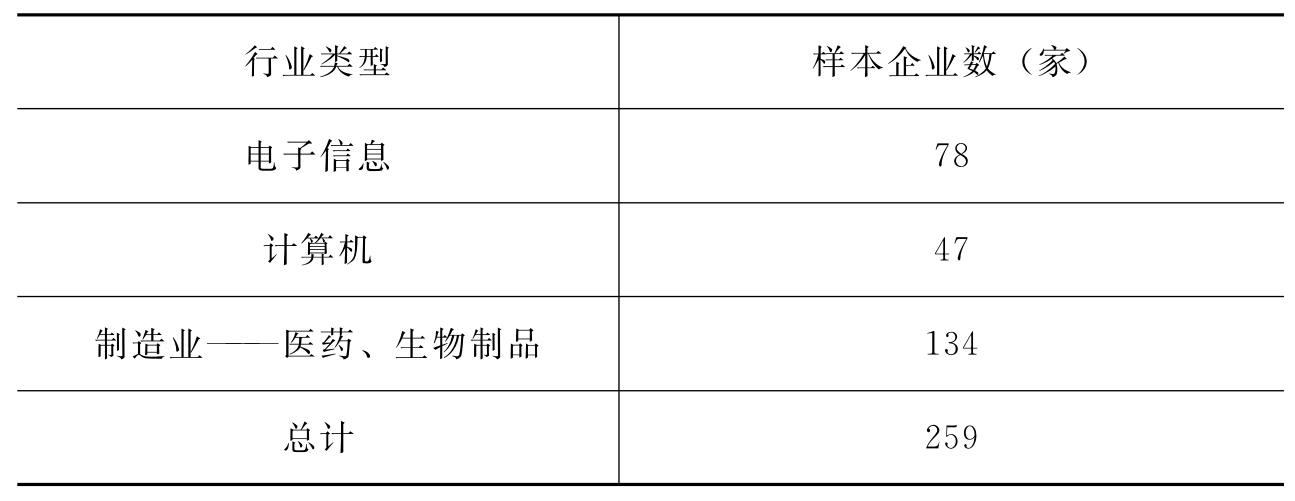

本书使用的数据库主要包括两种类型:一是手工数据库,根据上市企业公开披露的年度报告整理和建立,年度报告来自于深圳证券交易所和上海证券交易所的网站;二是通用数据库,来自于“CSMAR中国股票市场研究数据库”。本书考虑到智力资本在高新技术企业中的作用表现得更为显著,故选取2004—2008年年报数据中涉及的高新技术企业259家,剔除ST,*ST以及数据不全的样本,样本总体为1 094个相关数据,样本行业的分布如表4-13所示,主要行业的划分依据是CSRC的行业分类。

表4-13 样本行业分布

(三)实证结果及分析

1.描述性统计结果分析

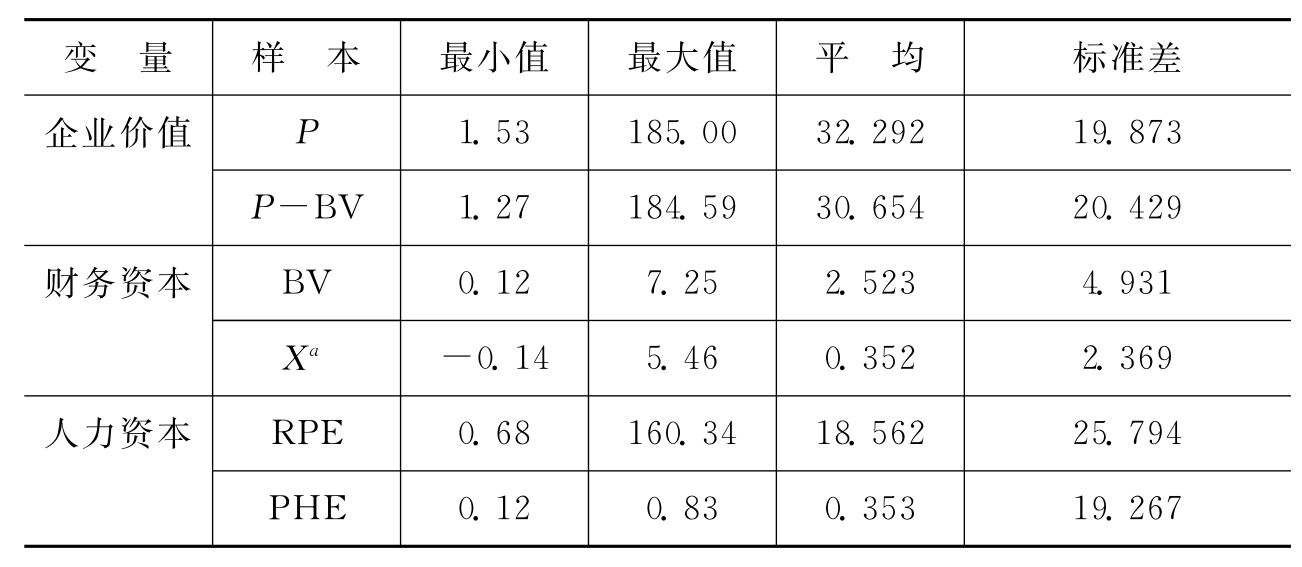

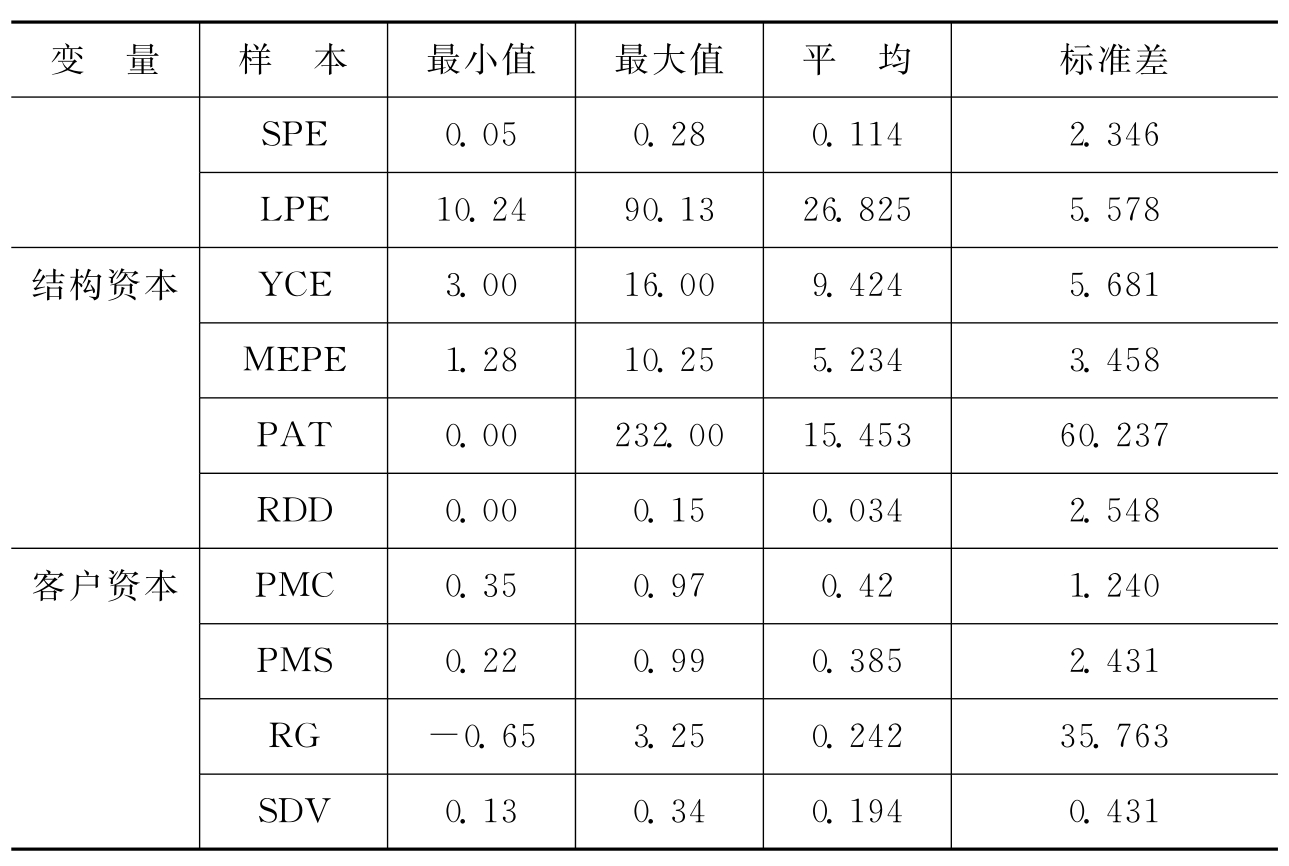

表4-14为变量的描述性统计结果。从表中可知,企业的价值用企业的股票价格来表示,财务资本选择两个变量,其一用企业每股净资产BV来表示,其平均值为2.523。股票价格与账面价值之差P-BV的平均值为30.654,所选样本的差异较大;另一指标选择财务收益Xa来表示,这里Xa用当期每股盈余与以上一年一年期定期存款利率计算的企业账面净资产的收益之差来衡量,其均值为0.352。从股票价格与账面价值之差P-BV和财务收益Xa均值的比较可以看出,两者差异较大,说明还有其他资本形式影响着市场对企业价值的认定。

表4-14 描述性统计[31]

续表

从人力资本的四个变量来看,净收入与员工总人数之比(RPE)的最小值为0.68,最大值为160.34,均值为18.562,样本间存在较大的差异。样本企业中大学本科教育程度以上的员工所占比重的最小值为0.12,最大值为0.83,均值为0.353,从这个数据可以看出我国到目前为止,企业高素质的人才所占比重相对还是较低,即便是在高新技术企业中,接受大学本科教育的员工所占比重的平均值也没有超过50%。企业员工报酬、福利方面的花费与企业销售收入的比值(SPE)和销售额与员工总人数的比值(LPE)反映了企业在人力资本上的投入,数据显示高新技术企业对人力资本的投入也有限,SPE均值仅为0.114,如此小的企业投入可能造成的结果是市场对股票价格的反应影响不大。从结构资本的四个变量来看,企业成立的时间不长,员工平均管理费用(MEPE)各企业情况不一,均值为5.234。当期有效的专利数(PAT)均值为15.453,研发费用占销售收入的比重(RDD)均值为0.034,投入较小。客户资本中主要客户应收账款所占比重(PMC)和主要供货商应付账款所占比重(PMS)较高,销售增长率(RG)变动较大,最小值是-0.65,最大值为3.25,均值为0.242,而销售费用投入比重不高。从统计结果整体来看,样本企业对于智力资本几个方面的投入在总体上还是不足的,而在这种情况下企业所表现的智力资本对企业价值的影响却有较大差异。

2.回归分析

为了发现智力资本各因素对企业市场价值的影响以及贡献,结合Ohlson模型,将智力资本各因素分别注入前面所述的模型2,[32]回归结果如表4-15所示。

表4-15 回归分析结果

续表

注:*表示在10%显著性水平上显著(双尾检验);**表示在5%显著性水平上显著(双尾检验)。

从表4-15回归分析的结果来看,仅仅考虑企业账面价值BV和剩余收益Xa对企业市场价值的影响时,两者在10%的显著性水平上显著,模型的拟合优度为0.260 8,从而证实了假设一和假设二。当模型开始考虑智力资本中人力资本对企业价值的影响时,从模型5的结果可知员工平均净收入、大学本科教育程度以上的员工所占比重在10%的显著性水平上显著,模型的拟合优度增加为0.263 4,说明人力资本的信息对企业价值有一定的解释作用,从而证实了假设三的成立;模型6中,考虑了智力资本中结构资本对企业价值的影响,在结构资本中当期有效的专利数在5%的显著性水平上显著,研发费用所占的比重和员工平均管理费用在10%的显著性水平上显著,模型6的拟合优度0.368 7高于模型4的拟合优度0.260 8,显然,结构资本对企业价值也有一定的解释作用,证实了假设四的成立;模型7的拟合优度远高于模型4的拟合优度,说明考虑了客户资本的相关因素后的模型对企业价值的解释力度更强。其中,主要客户应收账款所占比重和销售增长率都在5%的显著性水平上显著,证明了假设五。但从总体来看,各因素显著性水平不高,模型的拟合优度也不尽理想。

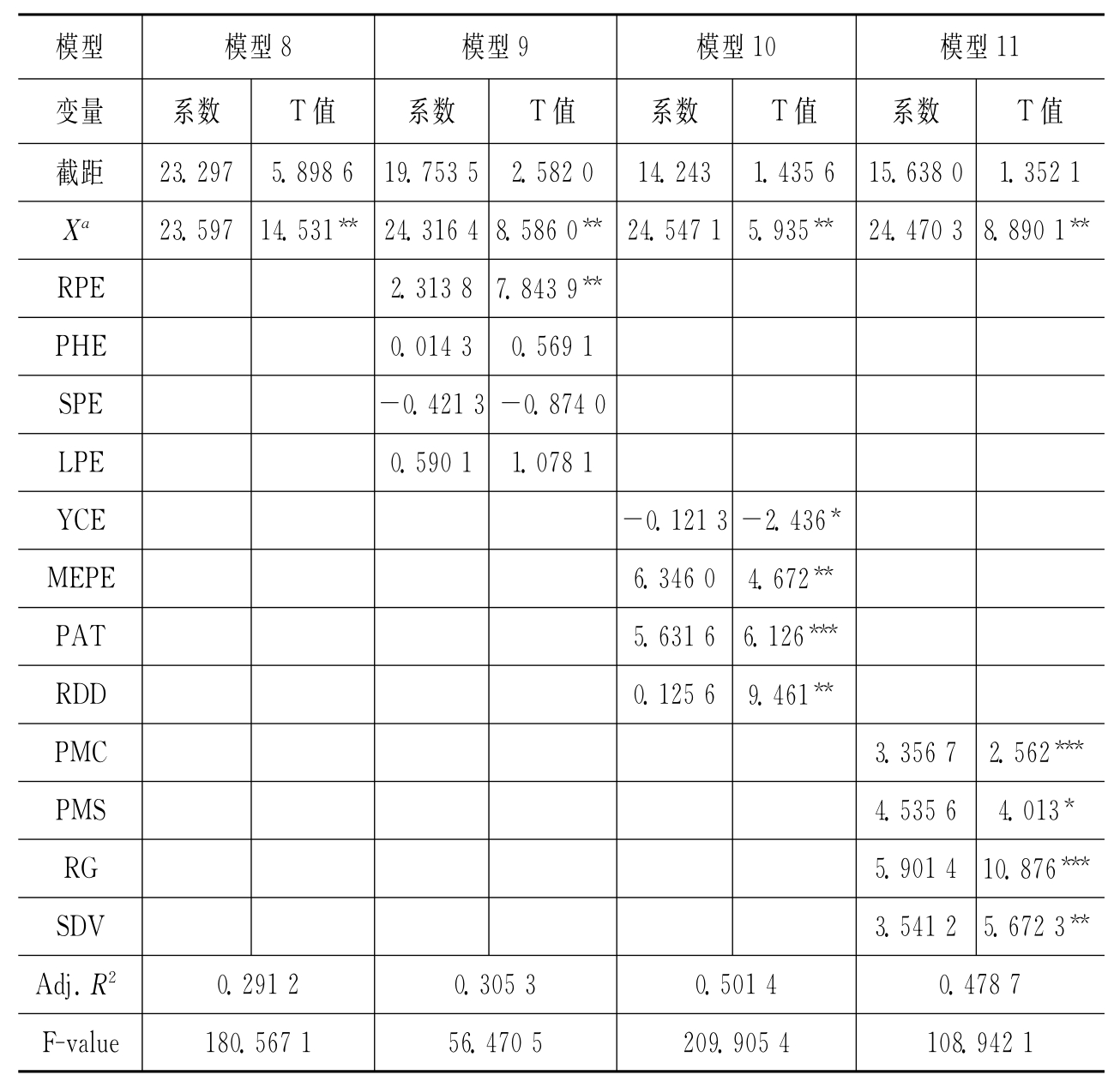

进一步通过模型3[33]来判断智力资本各个因素对于企业价值和账面价值间差额的影响。回归结果如表4-16所示。

表4-16 回归分析结果

注:*表示在10%的显著性水平上显著(双尾检验);**表示在5%的显著性水平上显著(双尾检验);***表示在1%的显著性水平上显著(双尾检验)。

从表4-16回归分析的结果来看,运用模型3后发现模型中各因素指标的显著性得到提高,模型的拟合优度有所提高。模型3中因变量变为企业价值与账面价值之差时,增加智力资本各个因素进入回归方程,通过各因素的显著性水平和模型的拟合优度的变化来判断智力资本各个因素是否对其产生影响。模型8仅仅考虑剩余收益对企业价值和账面价值差额的影响,从表中可知Xa在5%的显著性水平上是显著的,模型的拟合优度较运用模型4有所提高,由0.260 8提高到0.291 2。

当开始考虑智力资本中人力资本对企业价值的影响时,从模型9的结果可知,员工平均净收入在5%的显著性水平上显著,但大学本科教育程度以上的员工所占比重;员工薪酬所占比重,员工平均销售额的显著性较差,模型的拟合优度较模型8增加为0.305 3,说明人力资本的信息对企业价值与账面价值差额有一定的解释作用;模型10中,考虑了智力资本中结构资本对企业价值与账面价值差额的影响,在结构资本中各因素的显著性水平较高,当期有效的专利数在1%的显著性水平上显著,其他三个指标都在5%的显著性水平上显著,模型10的拟合优度0.501 4高于模型8的拟合优度0.260 8,显然,结构资本对企业价值与账面价值差额也有一定的解释作用;模型11的拟合优度远高于模型8的拟合优度,说明考虑了客户资本的相关因素后对企业价值的解释力度更强。其中,主要客户应收账款所占比重和销售增长率都在1%的显著性水平上显著,主要客户应付账款所占比重和销售费用所占比重都在5%的显著性水平上显著。总体上看模型3的应用强于模型2的应用。

(四)研究结论与政策建议

进入知识经济时代,智力资本日益成为提升企业业绩、创造价值的核心驱动力。但却鲜有文献对智力资本与股价间的相关性予以考察。上述研究分别将智力资本的三大因素——人力资本、结构资本及客户资本注入Ohlson模型(1995)中,从回归的结果可以看出,虽然并非所有相关指标的显著性都通过了检验,但从模型的拟合优度来看,模型的拟合优度是随着这些指标的加入而显著上升的,从而证实了智力资本各因素对企业价值存在着一定的影响,具有一定相关性的假设。研究还发现智力资本对企业价值的解释力度远没有对企业价值与账面价值差额这一变量的解释力度强,进一步论证了智力资本是企业价值与账面价值差额产生的主要源泉。

本研究对于企业人力资本管理活动的一个启示是:企业必须对人力资本进行长期的投资。人力资本的长期投资活动应该包括广泛而有计划的员工培训、具有发展性的员工业绩评估、内部升迁以及完整的职业生涯规划等。这类活动能够传达组织愿意维系与员工之间的长期关系的承诺,强调组织目标与员工个人目标的一致性,由人力资本长期投资培植起来的员工的组织特有技能(organization specific skill)具有组织专用性,难以转移到其他企业或被其他企业模仿。与此同时,这种构建在企业员工和企业之间的互信互利状态又会进一步加深彼此的相互依赖,提高企业员工对企业的忠诚度,降低员工的离职率,保持人员的相对稳定性,从而促进企业绩效的稳定。人力资本对企业价值具有贡献在研究中得到了证实。

结构资本的概念虽然已被理论界认知,但对此的研究还比较分散,相关的实证分析较少。结构资本所包括的范围很广,它所涵盖的企业文化,企业规章制度,创新能力等都会对企业的价值产生重要的影响,但这些指标很难量化,有些甚至都很难描述。本书通过研究企业存续年限、员工平均管理费用、专利数和研发费用比重这四个可以量化并易得的数据来研究结构资本对企业价值的影响。结构资本是企业持续竞争优势产生的基础。作为企业生产过程中的必需的要素,物质资本和人力资本是不可或缺的,而结构资本则是将物质资本同人力资本进行有效融合的一种高层次的要素投入。前者在一定程度上可以看做是“硬”要素,后者则是“软”要素。如果企业在经营管理过程的实践中形成和积累的结构资本越多,那么企业就可能更具有成长潜力和竞争优势,表现为企业的价值也就越高。故此,作为企业,应注重企业各项智力资本要素投入的比例,注意动态把握各项要素的存量,以企业资源配置最优化的持续增长为目标,从而实现企业价值的最大化。

关系作为效用很高的互利互惠的工具,在人际交往中得到广泛运用,并被引入社会交流和商业交易中。随着市场经济的进一步发展,物质产品日益丰富,卖方市场逐渐被买方市场所替代,企业间的竞争变得更加激烈,竞争手段也更加多样化。为了生存和发展,企业对利益相关者的研究越来越深入,越来越注意从利益相关者的要求出发,并努力与之建立、保持和发展一种持久良好的关系。关系资本,对于企业而言,是不可或缺的一部分,它也影响着企业的价值,这点通过上述分析得到了支持。关系资本经营的关键在于它强调企业存在长期关系的重要性,这些关系“正在发生本质性的变化”。马丁·克里斯托弗(Martin Christopher,1992)指出:“人们的关注重点正从以交易为中心转向以关系为中心。”米高森也提出,工业企业特别是国际业务部门在进行销售活动时,它们最关心的是如何与至关重要的那部分客户、经销商、公共机构及个人建立一定规模的联系。关系资本经营在构建企业新的竞争优势和实现企业价值中的作用举足轻重。

综上所述,智力资本的三个因素都影响着企业价值,它们与企业价值之间存在着相关性。因此,对投资者而言,智力资本是评价上市企业绩效的一个重要指标,然而智力资本的测度与披露尚未有客观明确的方法,由于受限于传统会计准则对资产评价的认定,智力资本信息并没有在财务报表上被直接披露,这使得投资者无法真正了解企业未来获利的潜力,因此智力资本测度体系与披露制度的建立已是当务之急。

(执笔:杨帆)

【注释】

[1]本部分有关内容以《知识资本实证研究综述与反思》、《基于古诺模型的企业R&D的外部性分析》等为题发表在《财会月刊》2008年第12期和《技术经济与管理研究》2008年第10期等杂志上。

[2]DENIS WAITLEY.Seeds of Greatness.Hardcover,Bookthrift Co,1983,p1.

[3]作者根据已有研究成果进行了必要的整理。

[4]郭友聪:《当代劳动价值论——劳动价值的本质及其实现》,新疆教育学院学报,2003年第9期第3~5页。

[5]马克思:《资本论》,第1卷,人民出版社,1975年第332页。

[6]Iehak Adlzes,The 10stages of corporate life cycles Inc,Boston,1996,Vol.14,No.3,p95.

[7]Shu HSIEN LIAO,Knowledge management technologies and applications—literature review from 1995to 2002,Expert Systems with Applications,2003,No.25,pp.155-164.

[8]KARL E SVEIBY,Tacit knowledge.JAMES W CORTADA,JOHNAWOODS,The knowledge management yearbook 1999—2000,Butterworth-Heinemann,1999,pp.18-27.

[9]汪应洛,李勖:知识的转移特性研究,《系统工程理论与实践》,2002年第10期第8~11页。

[10]NONAKA I,KONNO H,The concept of“Ba”:building a foundation for knowledge creation.JAMES W CORTADA,JOHN A WOODS,The knowledge management yearbook 1999—2000,Butterworth-Heinem-ann,1999,pp.37-51.

[11]图片来源于MBA智库百科,http://www.wiki.mbalib.com/wiki.

[12][美]迈克尔·波特:《竞争优势》,华夏出版社,1997年第37页。

[13]王田苗,胡耀光:《基于价值链的企业流程再造与信息集成》,清华大学出版社,2002年第12页。

[14]帕特里克·沙利文:《价值驱动的智力资本》,华夏出版社,2002年。

[15]Kaplan RS,Norton DP.Having trouble with your strategy?Then map it.Harvard Business Review,2000,Vol.78,No.5,pp.167-176.

[16]层次分析法(AHP法),20世纪70年代中期,由美国运筹学家托马斯·萨提(T.L.Saaty)创立,以解决多变量、多层次复杂因素影响的价值量化问题。

[17]Leif Edvinsson,Michael S.Malone,Intellectual Capital,Harper Business a Division of Harper Collins Publishers,1997.

[18]Leif Edvinson,Michael S.Malone,Intellectual Capital,Harper Business a Division of Harper Collins Publishers,1997.

[19]徐笑君:《基于学习的智力资本转换管理研究》,《研究与发展管理》,2001年第4期。

[20]徐程新:《企业智力资本财务价值计量模型探究》,《科学学研究》,2004年第2期。

[21]江高:《模糊层次综合评价法及其应用》,天津大学硕士论文,2005年。作者的这个方法受到了该论文的启发。

[22]F.Herrera,L.Martinez A 2-tuple linguistic representation model for computing with words.IEEE Transaction on Fuzzy Systems,2000,Vol.8,No.6,pp.746-752.

[23]为了方便理解,本部分中举的是一个简化的例子。

[24]此为说明问题给出的一个假设值。

[25]信息观从20世纪60年代末起就在财务会计理论和研究中占据统治地位,信息观假定投资者是足够理性的和证券市场是有效的,市场价格会对会计信息作出及时反应。

[26]计量观,是指会计人员已经认识到有责任将现值或公允价值恰当地纳入财务报告中。大量的研究表明,对计量方法的应用可以增强财务报告决策的有用性(Scott,1997)。

[27]契约观是建立在企业的契约理论之上的。按照契约理论,企业不过是一系列契约的联结;契约条款的订立以会计信息为依据,契约的履行或事后监督,也主要借助会计信息。

[28]Ohlson,James A.Book and Dividends in Equity Valuation,Contemporary Accounting Research 1995,Vol.11,pp.661-687.

[29]X-非效率(X-inefficiency)。市场结构理论表明,某一产业内企业数量越少,市场垄断力量就越大。而垄断企业在不存在市场竞争机制约束的状况下,就会放松内部管理和技术创新,从而导致生产和经营低效率。

[30]摘自沈阳商业城2008年年报披露的信息。

[31]BV代表企业的账面价值;Xa代表非正常盈余;RPE代表员工平均净收入;PHE代表大学本科教育程度以上的员工所占比重;SPE代表员工报酬、福利方面的花费与企业销售收入的比值;LPE代表员工平均销售额;YCE代表企业存续的年限;MEPE代表员工平均管理费用;PAT代表当期有效的专利数;RDD代表研发费用占销售收入的比重;PMC代表主要客户应收账款所占比重;PMS代表主要客户应付账款所占比重;RG代表销售增长率;SDV代表销售费用比重。

[32]模型2:

[33]模型3:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。