第五节 所有者权益变动表

一、所有者权益变动表的概念和作用

所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

通过所有者权益变动表可以获得以下信息。

1.所有者权益变动的原因

从资产负债表我们只能知道所有者权益项目的年初数、年末数,不清楚发生变化的具体原因。通过所有者权益变动表则可以分析各个项目的变化及其原因。比如实收资本(或股本)的本年增加数有多少是来源于资本公积转入、多少是盈余公积转入、多少是利润分配转入、多少是增发新股的股本等。盈余公积的本年减少数有多少是弥补亏损、有多少是转增资本、有多少是分配现金股利或利润、有多少是分配股票股利。

2.所有者权益变动的结构

所有者权益的结构是复杂的,而其变化原因更加复杂,不同原因造成的增长反映出所有者权益增长的质量不同,这使得与公司有直接利益关系的人们有必要关注公司所有者权益的结构变动是否合理,关注这一点对评估公司的发展前景及所有者财富增减变化的趋势是十分有意义的。所有者权益变动表能够全面反映一定时期所有者权益变动的情况,不仅包括所有者权益总量的增减变动,还包括所有者权益增减变动的重要结构性信息,特别是反映直接计入所有者权益的利得和损失,让报表使用者准确理解增减变动的根源。

3.公司的发展战略

不同的公司由于各自的收益水平、承受能力不同,其股利分配政策也完全不同。报表使用者可以将所有者(股东)权益变动表中的“提取盈余公积”、“提取一般风险准备”、“对所有者权益(或股东)的分配”与“未分配利润”的数额相比较,分析出公司是运用“高积累的股利”政策,还是“高分配的股利”政策,从而可以从自身发展角度出发,选择其发展战略适合自己需要的公司。

二、所有者权益变动表的内容和结构

(一)所有者权益变动表的内容

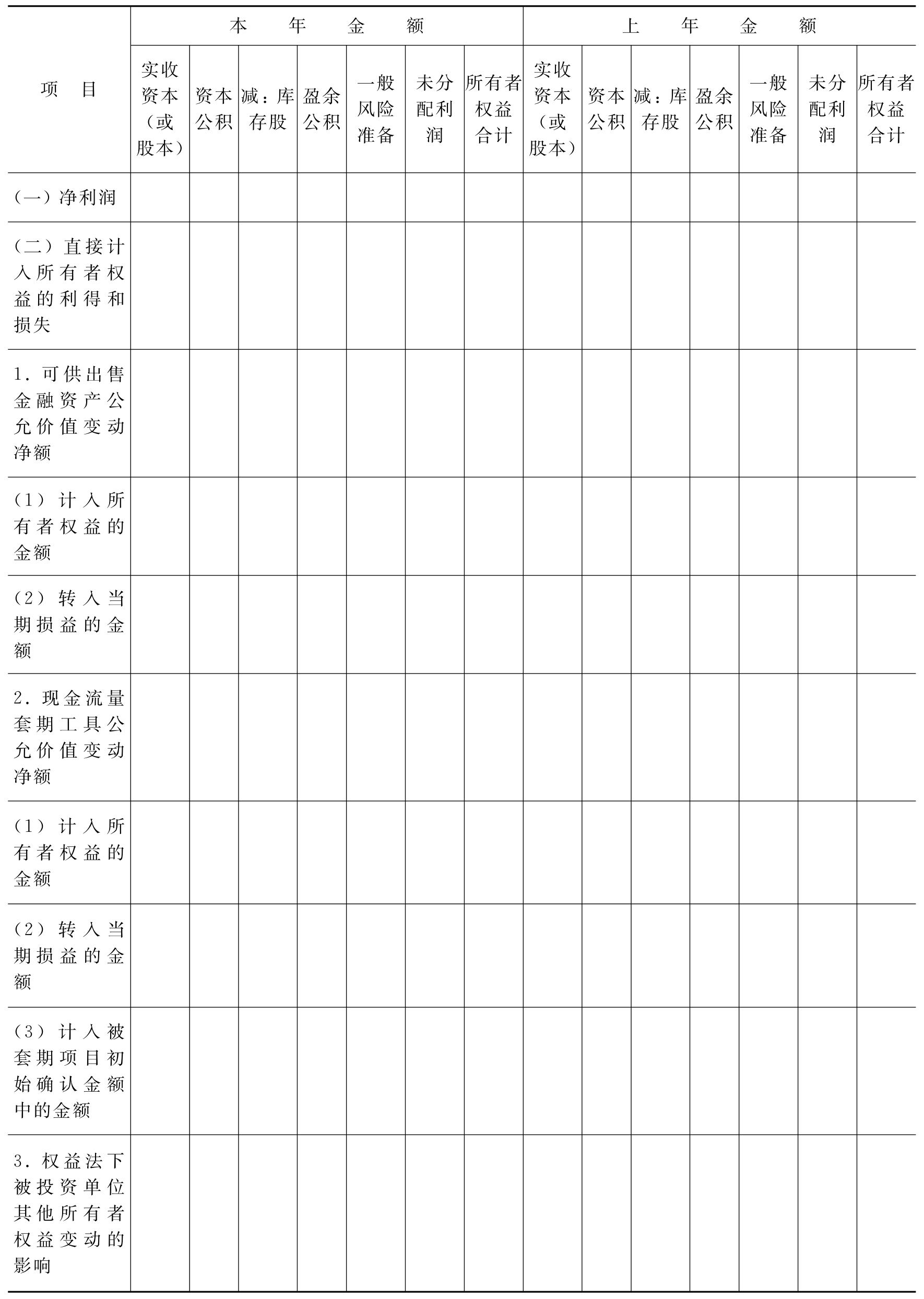

在所有者权益变动表中,至少应当单独列示反映下列信息的项目:

(1)净利润。

(2)直接计入所有者权益的利得和损失项目及其总额。

(3)会计政策变更和差错更正的累积影响金额。

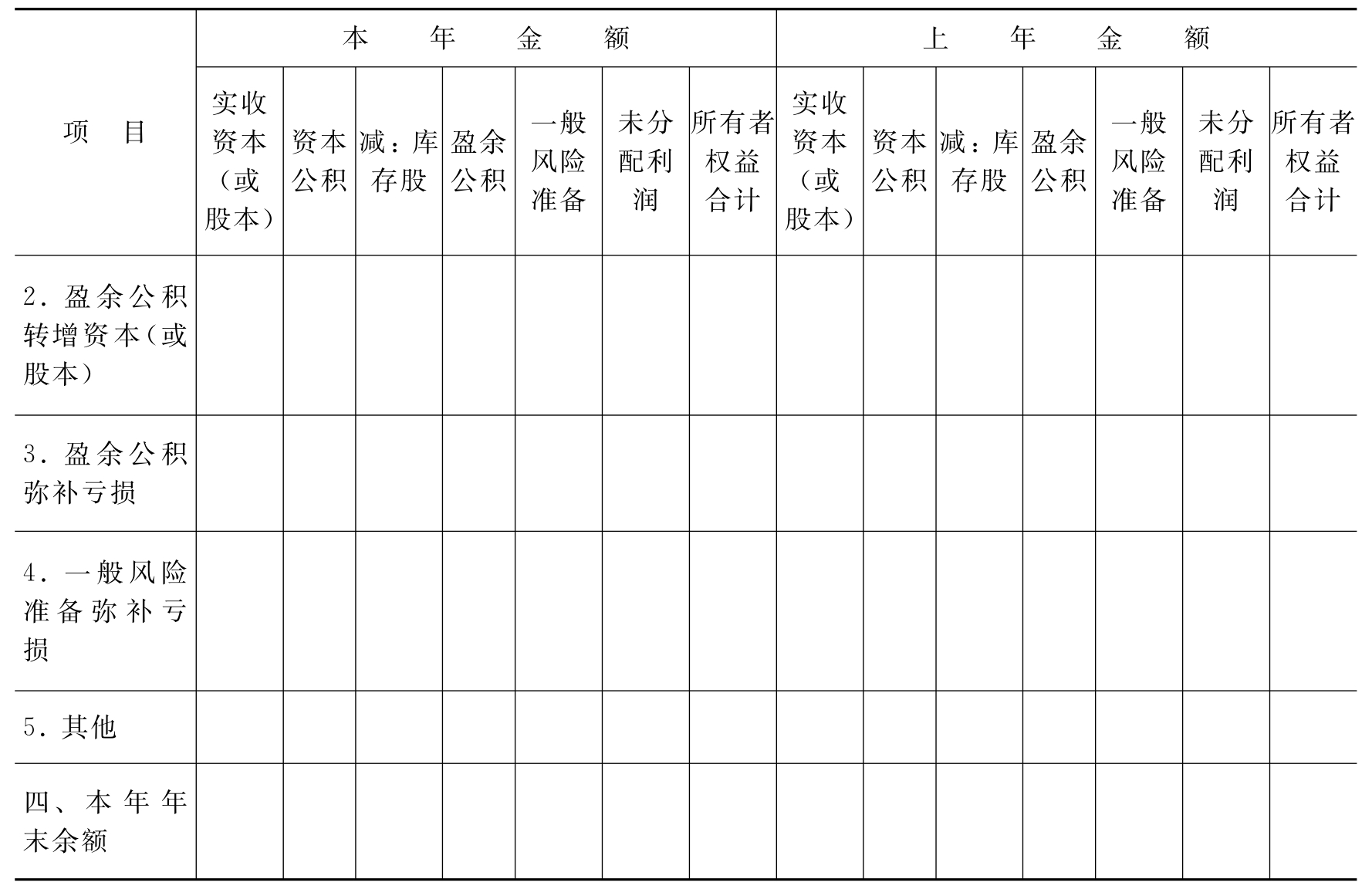

(4)所有者投入资本和向所有者分配利润等。

(5)按照规定提取的盈余公积。

(6)实收资本(或股本)、资本公积、盈余公积、一般风险准备、未分配利润的期初和期末余额及其调节情况。

(二)所有者权益变动表的结构

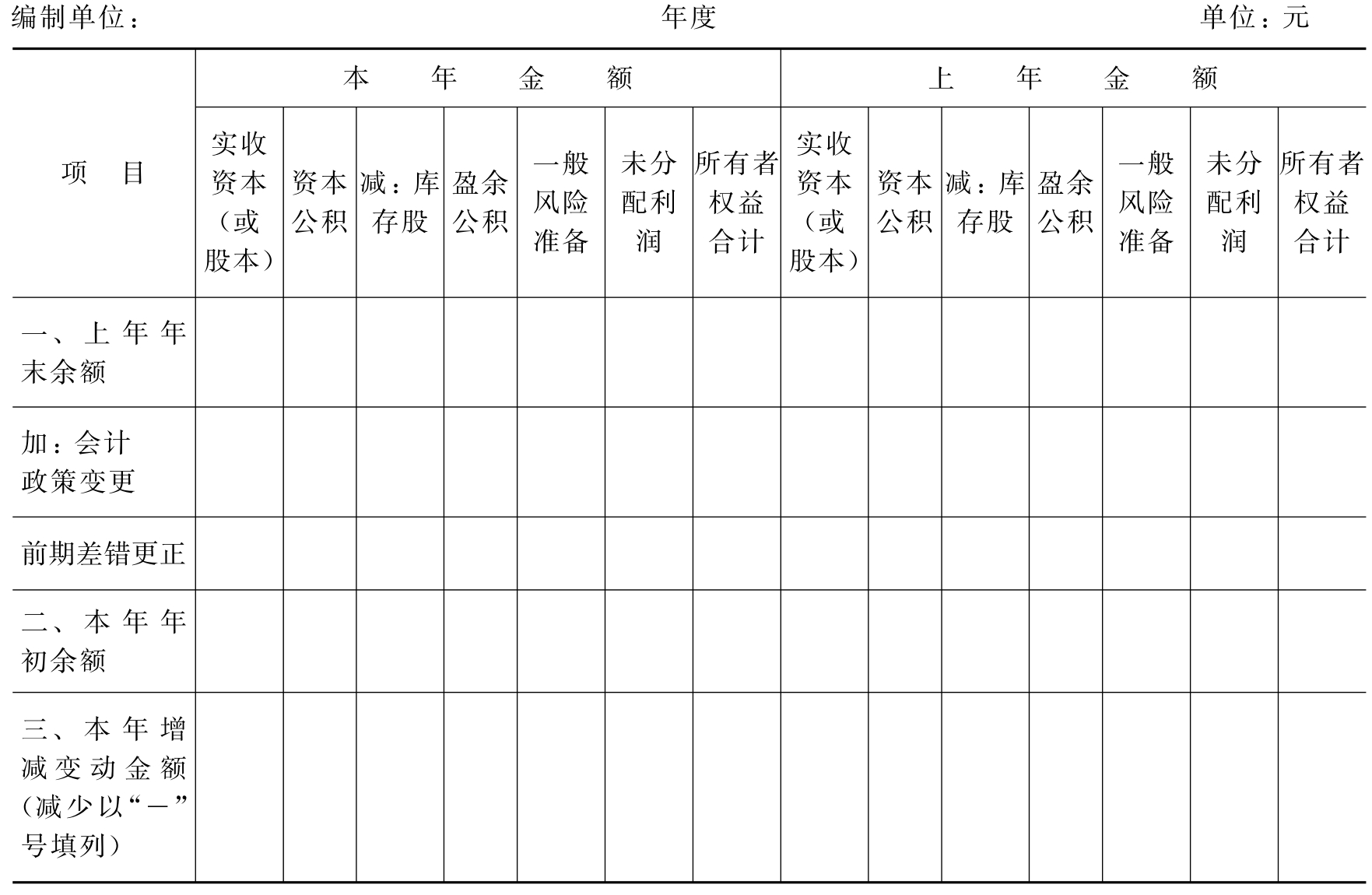

为了清楚地表明构成所有者权益的各组成部分当期的增减变动情况,所有者权益变动表应当以矩阵的形式列示:一方面,列示所有者权益变动的交易或事项,改变了以往仅仅按照所有者权益的各组成部分反映所有者权益变动情况,而是从所有者权益变动的来源对一定时期所有者权益变动进行全面反映;另一方面,按照所有者权益的各组成部分(包括实收资本、资本公积、盈余公积、一般风险准备、未分配利润和库存股)及其总额列示交易或事项对所有者权益变动的影响。此外,公司还需要提供比较所有者权益变动表,所有者权益变动表还就各项目再分为“本年金额”和“上年金额”两栏分别填列。所有者权益变动表的具体格式见表12-5。

表12-5 所有者权益变动表

续 表

续 表

续 表

三、所有者权益变动表的填列方法

(一)上年金额栏的填列方法

所有者权益变动表中的“上年金额”栏内关系数字,应根据上年度所有者权益变动表“本年金额”栏内所列数字填列。如果本年度所有者权益变动表规定的各个项目的名称和内容同上年度不相一致,应对上年度所有者权益变动表各项目的名称和数字按照本年度的规定进行调整,填入本表“上年余额”栏内。

(二)本年金额栏的填列方法

所有者权益变动表中的“本年金额”栏内关系数字一般应根据“实收资本”、“资本公积”、“盈余公积”、“一般风险准备”、“利润分配”、“库存股”、“以前年度损益调整”科目的发生额分析填列。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。