一、发展模式的比较

1.美国的税收优惠驱动型模式

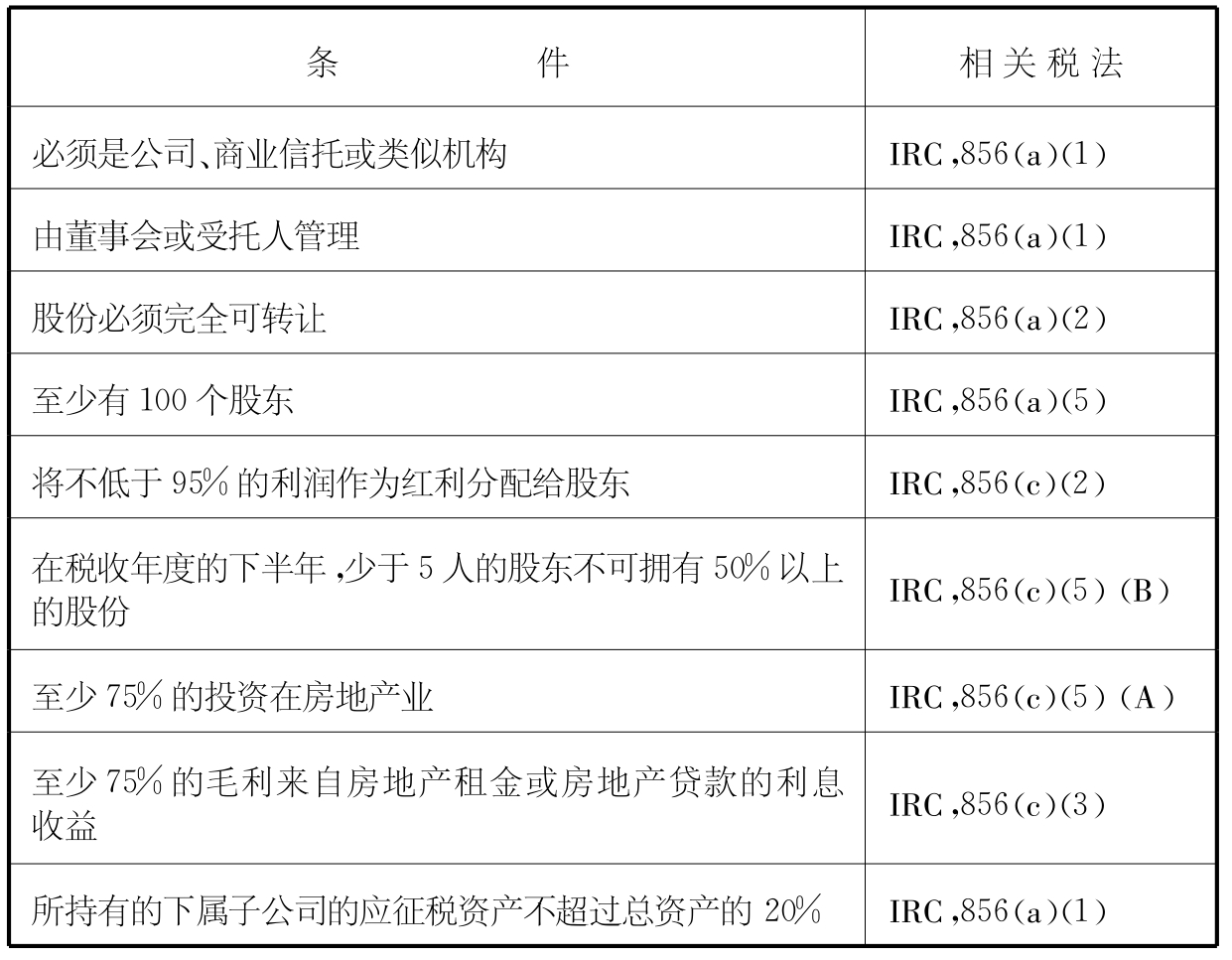

美国REITs的设立主要由《证券投资法》和有关的税法所决定。REITs像其他金融产品一样,都必须符合1933年的《证券投资法》和各州的相关法律;而税法则规定了REITs能够享受税收优惠的一些主要条件,从而解释为什么美国REITs在结构、组织、投资范围、收益分配等方面的发展都会围绕着税法的变更而展开(如表5-5)。

表5-5 美国REITs的设立与税法的关联

自1960年《美国房地产投资信托法》起,美国多次出台税收改革法案,对REITs的收入来源、拥有、运营、管理、服务范围、税收补贴等作出详细规定,税收优惠已经成为其主要优势之一:凡符合税法规定要求的REITs具有避免双重征税的特征,获准把股利支出从公司应税收入中扣除。REITs只要每年把应税收入的95%(2001年1月1日降低至90%)作为股利分配给股东,就可以免交公司所得税。这一点对投资者来说具有很大的吸引力(美国REITs结构与税法的关系举例将在后面讨论)。

2.亚洲的专项法规模式

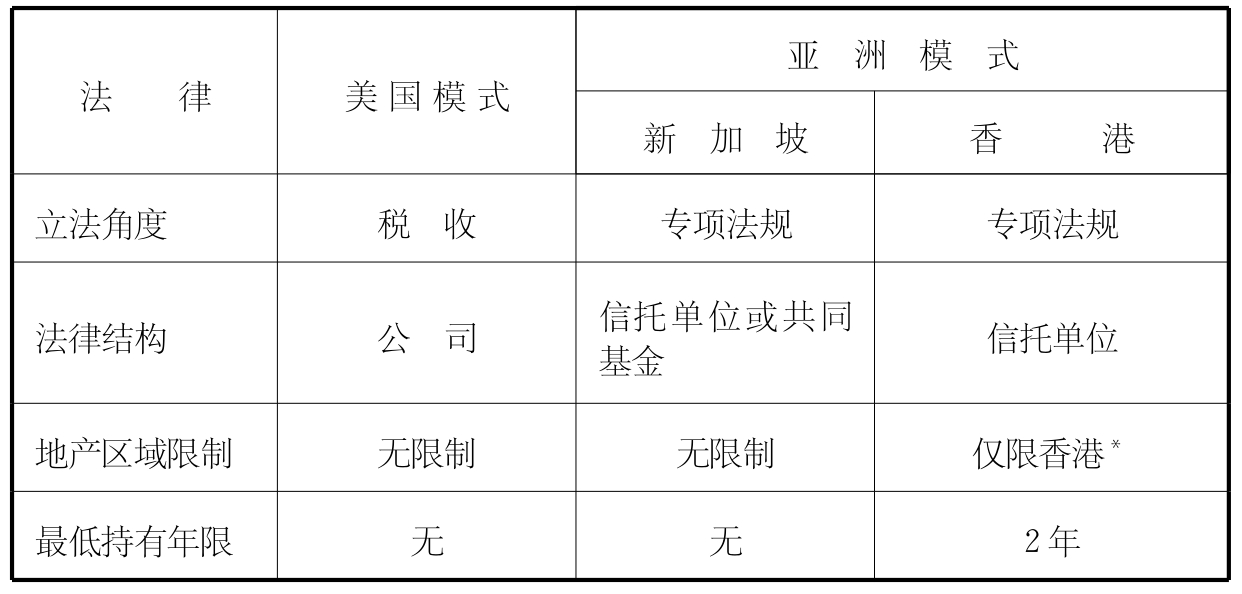

亚洲国家/地区的模式主要借鉴了美国税法中规定的REITs必须满足的条件,对REITs产品提出设立条件和监管要求。与美国不同的是,亚洲国家/地区对REITs规范不是通过体现在税法中的税收优惠的杠杆而实现,而是通过专项的立法(修改投资、信托等有关法律或新建法令),对REITs的结构、投资目标、收入分配等方面制定了硬性的规定,所以这些国家/地区设立的REITs没有明显的税收优惠驱动的特征,因而可以说这些国家/地区的REITs的发展是专项法规型(见表5-6)。

表5-6 香港和新加坡REITs的比较

注:带★的与美国REITs相似。

3.两种模式的比较

表5-7 两种模式的比较

续 表

*香港证监会表示,现在取消禁止REITs到海外投资的限制正当其时。在为期一个月的意见征询后,香港证监会将完成新的监管条款制定,并将在2005年6月份开始实施。香港证监会没有拟定REITs海外投资的上限,但必须获得香港证监会认可。

4.香港REITs的特殊规定

香港REITs与美国以及其他亚洲国家和地区的差别主要是在投资的地理区域、分配要求和税收优惠等三方面。第一,投资的地理区域限制。香港的《房地产投资信托基金守则》规定RE‐ITs的房地产投资只限于香港。美国以及其他亚洲国家和地区没有对REITs投资的地理区域进行任何限制。第二,收入分配的要求。香港REITs的收入分配要求在很大程度上借鉴了美国和澳大利亚的做法。按《房地产投资信托基金守则》规定,REITs每年必须将不低于90%的净利润以红利形式分配给信托单位持有人。尽管美国、澳大利亚和其他亚洲国家对REITs的收入分配都有要求,但是这些国家对REITs的分配要求与税收条款相联系,尤其是美国的REITs发展基本上是税收优惠驱动,收入分配要求其实是避免双重征税的需要。香港与美国在资产增值税方面有一个重要的差别是香港投资者对所获的利润分配没有税收的要求。因此,对REITs收入分配的规定在没有相应的税收优惠条款情况下,是限制性很强的要求。第三,税收的要求。《房地产投资信托基金守则》规定上市的REITs必须交纳地产税。这样,REITs面临公司资本利得和地产税的双重征税。香港采用的是比较谨慎而且限制性较强的模式,除了对结构、投资目标、收入分配等方面的规定外,香港的《房地产投资信托基金守则》对REITs结构中的各参与方的资格和责任、房地产的地理范围等方面作了明确的规定。香港模式对控制REITs这类新产品的风险有积极的作用,但是是否会制约REITs市场的形成和发展,则有待于在实践中检验。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。