(一) 股指期货上市初期的统计特性及波动性

1.股指期货上市初期表现

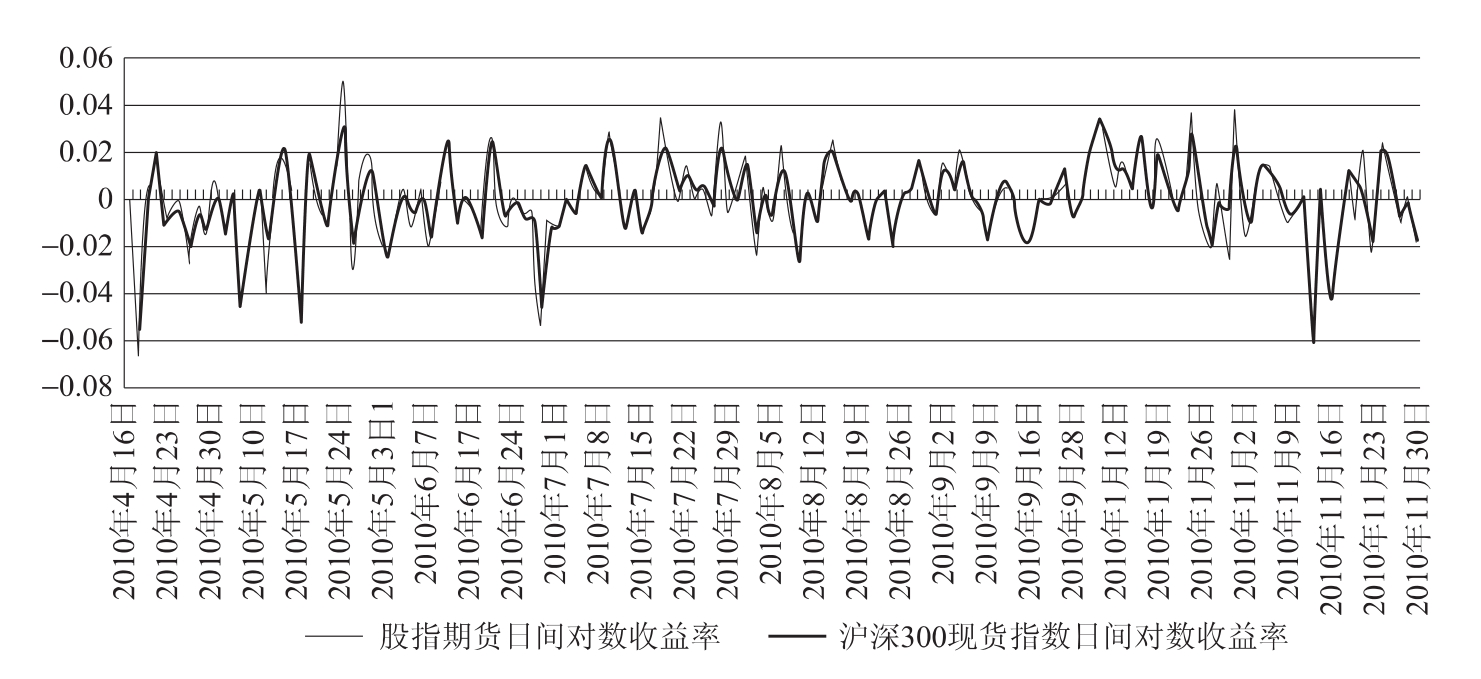

本文选取从2010年4月16日股指期货上市至2010年11月30日共计151个样本进行研究。其中沪深300现货价格采用当日收盘价格,而期货价格采用当月连续的收盘价格,这其中的问题在于由于期货合约到期移仓的存在,当月合约会在最后的几个交易日变成非主力合约,但是这对于本文的研究不具有太大的影响。文中所讨论的收益率均为对数收益率,即rt=lnPt-lnPt-1,其中rt代表对数收益率,Pt和Pt-1则是t日和t-1日的收盘价。这样做的目的在于平滑序列,增强序列的平稳性。笔者分别对股指期货上市后151个交易日的股指期货和沪深300现货的收盘价序列进行以上处理,得到各自的对数收益率序列(见图1)。从图1中可以产生一个直观的印象,沪深300现货指数日间对数收益率的波动情况与股指期货的日间对数收益率的波动情况大体相当,关于这点笔者之后将做进一步的检验。

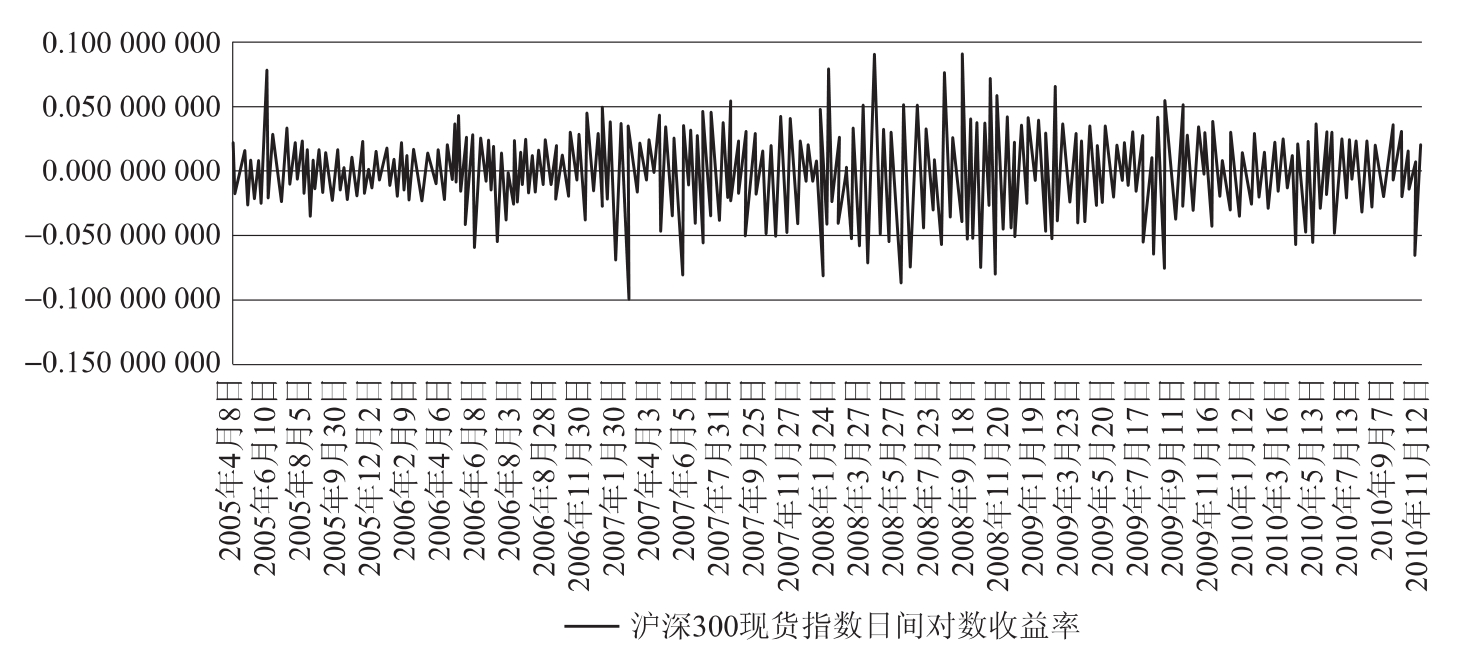

图2展示了沪深300现货指数从2005年4月上市以来的对数收益率的波动情况,从图中不难看出在2008年该指数的收益率波动出现了明显的放大,而在序列的尾端,股指期货上市后却没有使得沪深300指数的收益率波动出现明显的加剧。

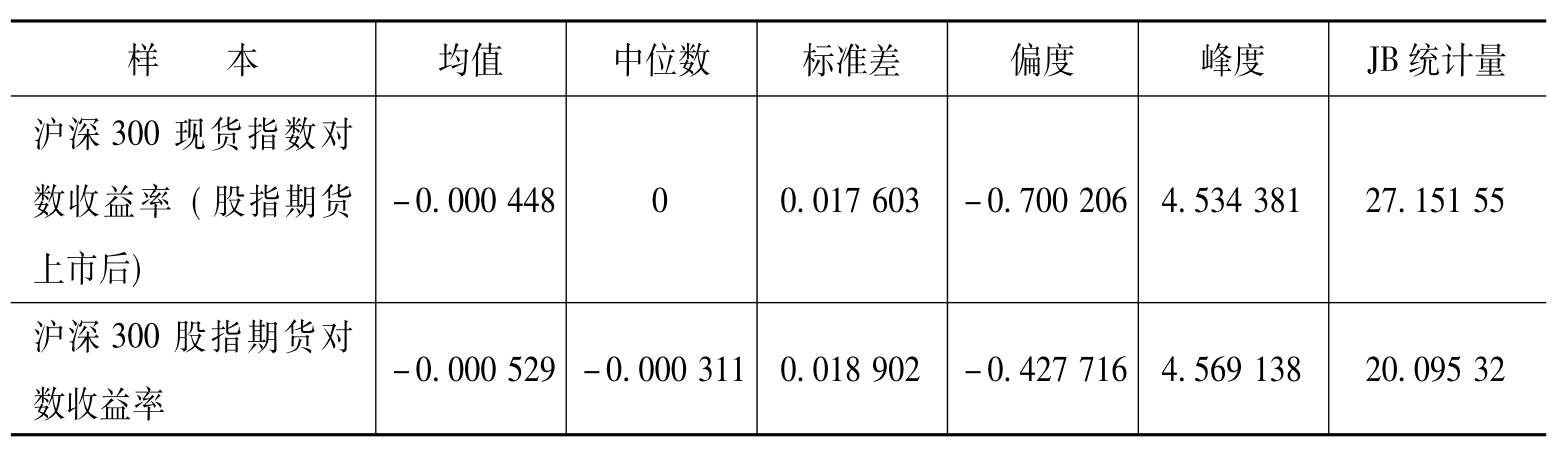

为了对股指期货上市后市场的变化情况进行说明,笔者分别对股指期货、股指期货上市后的沪深300现货指数、股指期货上市前151日的沪深300现货指数和沪深300上市以来的现货指数(全样本)进行了统计分析描述,统计描述的结果见表1。

图1 股指期货上市后期现日间对数收益率对照图

图2 沪深300指数上市后日间对数收益率走势图

表1 股指期货及期指上市前后沪深300现货指数收益率统计描述表

续表

从表1中可以看出股指期货上市后的151个交易日形成的沪深300日收益率均值较上市前151日和沪深300总体收益率均值均有下降,但经过统计学分析,这种下降在统计上是不显著的,分析结果如下:

表2 股指期货上市前后沪深300现货指数收益率均值相等性检验结果表

该均值的下降并不能表明是由股指期货上市导致的。因为受到股指期货上市时间较短的限制,样本的长度较短,因此均值指标体现出较强的路径依赖性,即一段时间市场表现的好坏将影响该指标的数值。由于几乎与股指期货上市同时,中央政府出台了严厉的房地产调控政策,导致股票市场出现了比较大幅的跳水,因此对于现货指数收益率的均值存在负偏的可能。

从标准差来看,股指期货上市前后的151日,现货指数日收益率的标准差相差无几,且比沪深300总体收益率的标准差存在明显的降低。该指标可以被认为是波动率比较粗略的统计指标,从标准差指标可以看出股指期货上市对现货指数的波动性影响较小。

从偏度和峰度看,沪深300现货指数的收益率分布基本呈现尖峰厚尾的形态,不符合正态分布的假设。从偏度看,现货指数的收益率分布呈现左偏的特点;而从峰度看,峰度值均超过正态分布的峰度值3,因此存在尖峰的情况。

另外,从股指期货与现货对照的角度分析,沪深300股指期货的日间对数收益率略低于现货指数,而标准差则略大于现货指数,表现出股指期货较现货指数的价格变化更加活跃。

接下来着重对股指期货和沪深300现货指数的平稳性、自相关性和聚类性等统计特性进行检验,同时从时间序列的角度对期现指数波动性进行度量。

2.股指期货及现货指数的统计特性

(1) 平稳性检验

对于时间序列的平稳性检验,一般采用ADF方法进行单位根检验,如果存在单位根则说明该序列不平稳,如果不存在单位根则序列平稳。笔者分别对股指期货和股指期货上市之后的现货指数的对数收益率序列进行检验。

通过检验发现,无论是股指期货的对数收益率还是现货指数的对数收益率均不存在单位根,即在统计上以上两序列均是平稳序列。

另外,笔者还对股指期货上市前151日以及沪深300全样本的对数收益率进行了同样的检验,结果表明其收益率序列均为平稳序列。

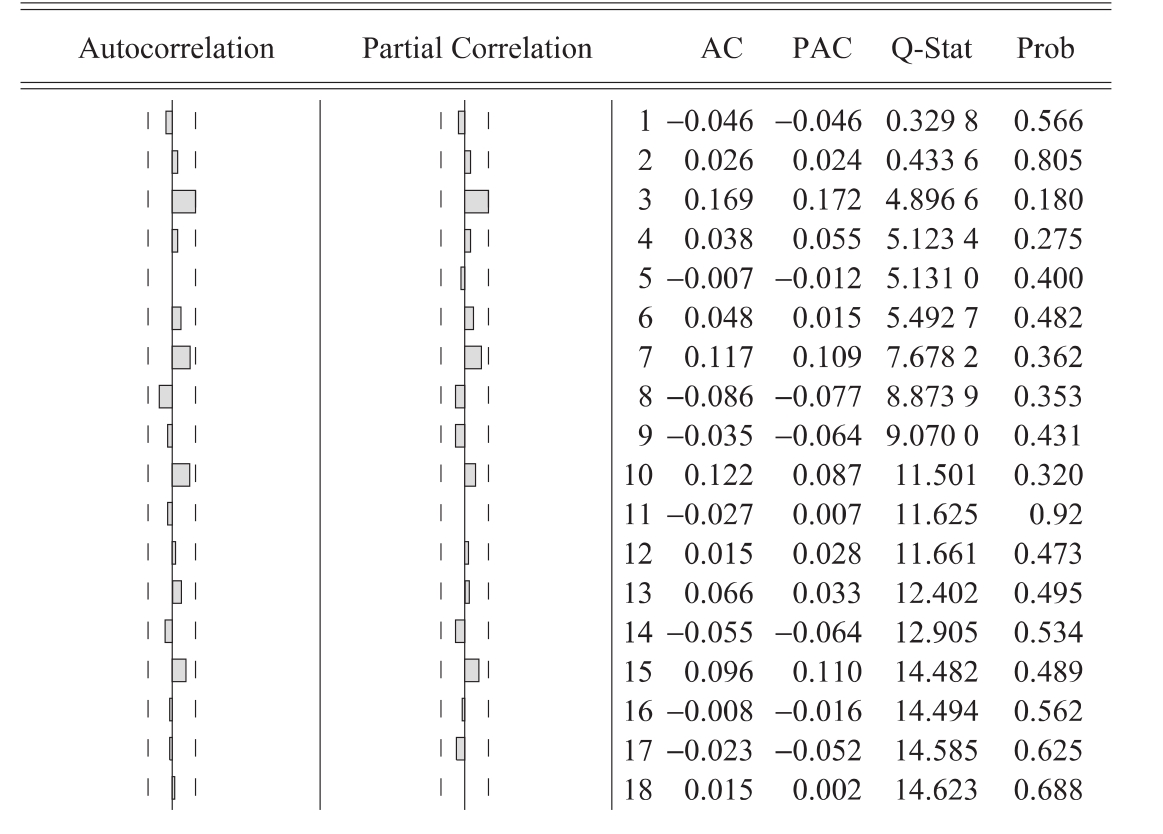

(2) 自相关检验

序列相关性指对于不同的样本值,随机扰动项之间不再是完全相互独立,而是存在某种相关性。笔者分别对股指期货和股指期货上市后的沪深300现货指数的对数收益率进行自相关检验,结果如下:

股指期货:

图3 股指期货自相关检验结果图

股指期货上市后的沪深300现货指数:

图4 股指期货上市后沪深300现货指数自相关检验结果图

从以上结果不难看出,上述两序列的p值均大于0.1,表明两序列不具有自相关性。

(3) 聚类性检验

鉴于股指期货收益率序列和现货指数收益率序列均不具有自相关性,笔者将对数收益率对常数项进行回归,以获得残差项,并检验其是否存在聚类性。

首先将股指期货对数收益率序列对常数项进行回归,回归的结果如下:

表3 股指期货对数收益率对常数项回归结果表

表明股指期货对数收益率不显著为零。

然后对回归后的残差进行ARCH-LM检验,检验的结果如下:

表4 股指期货对数收益率序列对常数项回归残差ARCH-LM检验结果表

从p值来看,该结果拒绝了残差存在聚类性的假设,残差的图形表示为:

图5 股指期货对数收益率序列对常数项回归残差图

然后对股指期货上市后的现货指数收益率序列进行类似的检验,现货指数的对数收益率对常数进行回归,回归的结果如下:

表5 现货指数对数收益率对常数回归结果表

然后对回归后的残差进行ARCH-LM检验,检验的结果如下:

表6 现货指数对数收益率对常数回归残差ARCH-LM检验结果表

从p值来看,该结果拒绝了残差存在聚类性的假设,残差的图形表示为:

图6 现货指数对数收益率对常数回归残差图

综合以上三个统计指标,可以发现股指期货和现货指数的对数收益率序列是平稳、非自相关且不具有聚类特性,近似为白噪声序列。从这个角度看,可以得出两个基本结论:一是市场相对有效,价格变动处于随机游走的状态中;二是股指期货和现货指数的相关程度较高,经过计算,股指期货和现货指数对数收益率的总体相关系数为0.944,且统计特性高度一致,这均表明股指期货与现货指数在统计上是比较一致的。

3.股指期货及现货指数的波动性度量

对于波动率的研究可区分为两种情况,一是日间波动率,另一个是日内波动率。

对于日间波动率,由于对数收益率序列不存在聚类性,即不存在条件异方差(ARCH效应),因此就可以采用对数收益率的标准差作为其日间波动率。

对于日内波动率,采用OHLC方法进行衡量。本文采用Garman和Klass(1980)提出的日内波动率估算方法——OHLC方法度量股指期货和现货市场指数的日内波动率。此方法采用时期内最高价、最低价、开盘价和收盘价来估计日内波动率,具体的公式为:

其中,σt为日内波动率,Ht为日内的最高价格,Lt为日内的最低价格,Ot为日内开盘价格,Ct为日内收盘价格。OHLC方法的特点在于综合考虑了t时间内的价格信息,比较全面地度量了时间内的波动性。日内波动率的统计结果见下表:

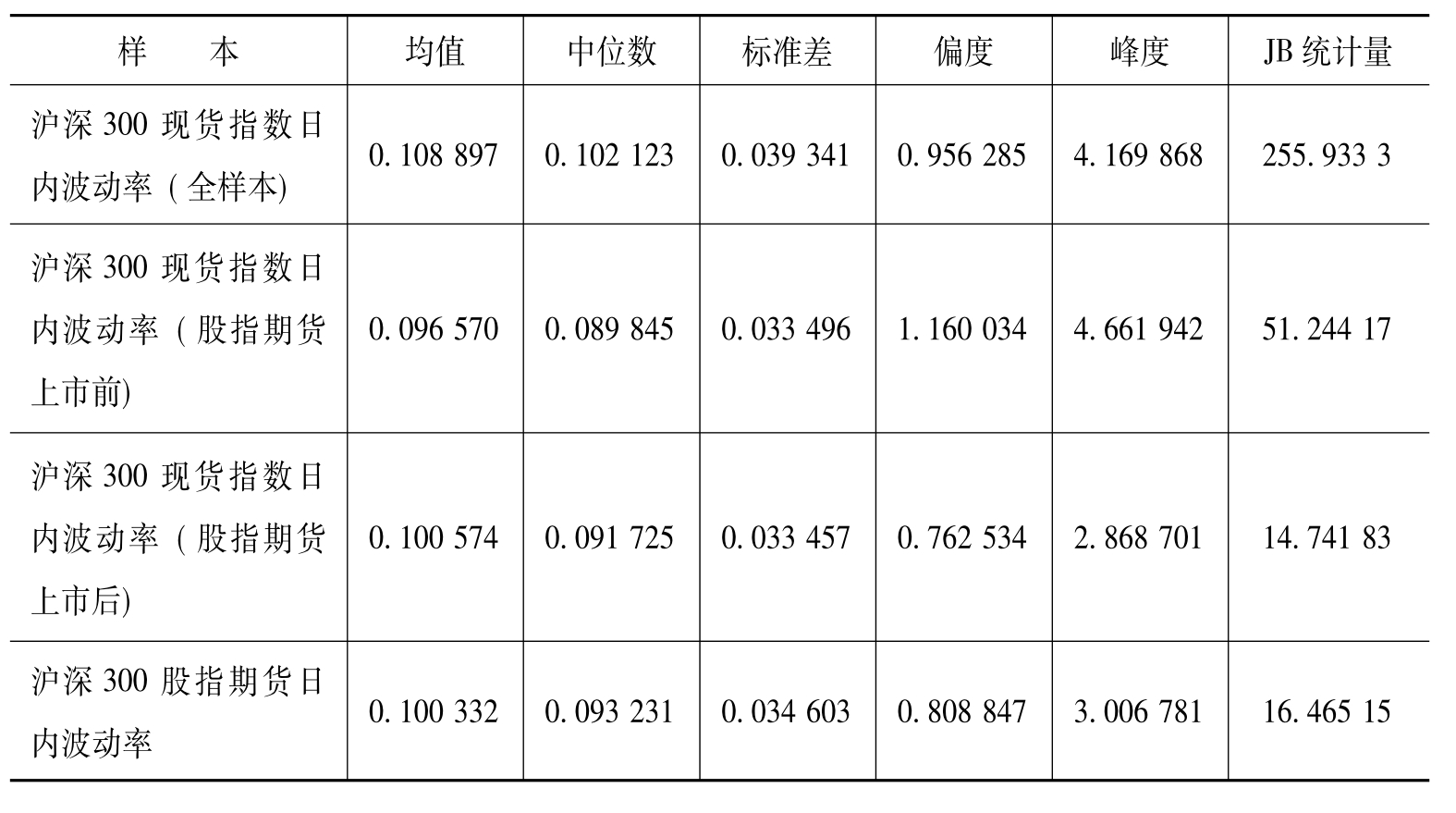

表7 股指期货及期指上市前后沪深300现货指数日内波动率统计描述表

从该表中可以看出以下问题:一是日内的波动性高于日间的波动性,这是在各个对数收益率序列中普遍存在的现象。二是从波动率的均值来看,股指期货上市后沪深300指数的波动性较上市前有所增加,但与沪深300全样本的波动率相比则较小。这主要是2007年到2008年的牛熊交替导致了现货指数的波动加剧。而处于股指期货上市前的151个交易日,市场相对稳定,既没有市场的大起大落,也没有股指期货上市后的房地产政策调控,因此该时段的波动率较小。三是沪深300股指期货的日内波动率与相应的现货指数日内波动率相差较小,且现货指数的日内波动率略大于股指期货,这一结果也就有力反驳了市场上认为股指期货上市所带来的波动是造成现货指数波动的根源的观点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。