一、提出了利率高低与投资大小成正比关系的新观点

根据发展中国家的实际经济状况,麦金农和肖一反利率高低与投资大小成反比关系的流行观点,提出了利率高低与投资大小成正比关系的新观点。他们首先指出,主流货币金融理论分析框架的基本假定是:①生产要素(尤其是资本)可以分割,即由于经济基础设施完善、市场发达及资本证券化制度,使得各类生产要素(尤其是资本)也能灵活流动,得到有效利用。②货币与实物资本(投资)是相互竞争的替代品,两者都是资本或财富的组成部分。③金融市场极为发达,因此,货币与实物资本(投资)能顺利地相互替代转换,这就促使各种资产的收益率(用利率表示)趋于一致。根据以上假定,就可得出如下结论:利率(存款利率)提高,即货币的收益率增加时,人们就会把实物资本(投资)转化为货币(存款);利率降低,人们就会把货币转化为实物资本以进行有利可图的投资。这种提高利率压抑投资,降低利率刺激投资的现象,就称为“替代效应”。

麦金农认为,主流货币金融理论的这几个前提假设完全不符合发展中国家的实际情况。在大多数发展中国家,金融体系不完善,金融市场缺乏或不发达,因此,企业投资较难靠外部融资,即较难依靠在金融市场上发行证券来筹集资金,而只能主要依靠内部融资,即依靠自己的内部积累来筹集投资资金。其次,由于经济基础设施薄弱,外部经济条件不佳,特别是缺乏金融市场和金融工具,因此,在大多数发展中国家的生产要素(尤其是资本)是不可分割的,投资必须超过一定的限度才能获益,也即投资必须将资金积累到一定的规模以后才能实际进行。再者,由于缺乏非货币性金融资产,在发展中国家,资产主要由货币资产和实物资产构成。在这些条件下,投资者要想进行投资,就必须在投资之前将货币量积累到相当规模。这表示,如果投资需求越大,则积累货币的需求也越大。

由此,麦金农提出,就发展中国家来说,其货币需求函数应为:

式(19-1)中, d为实际货币需求,L为需求函数,Y为收入,I为实际投资,d为名义存款利率,P*为预期物价变动率,d-P*代表实际利率。

d为实际货币需求,L为需求函数,Y为收入,I为实际投资,d为名义存款利率,P*为预期物价变动率,d-P*代表实际利率。

L的所有偏导数都是正数,故L1=2L/2Y>0,它表示货币需求与收入呈同方向变动。L2=2L/2(I/Y)>0,它表示投资率越高,则实际货币需求越大,即货币与实物资本是并行增长的。L3=2L/2(d-P*)>0,它表示实际利率越高,货币需求越大,其原因是,利率越高,实际投资的意愿越高,则货币积累的需求也就越大。如果用r代表实际投资的平均收益率,则货币需求函数又可写为:

其中,偏导数L2=2L/2 >0。

>0。

在以上分析的基础上,麦金农认为,由于货币需求与实际投资同时增加,因此,货币与资本(投资)非但不是相互竞争的替代品,反而是相互补充的互补品。货币余额愈多,投资则愈大,货币成了投资的先决条件或渠道。如果货币的实际收益率(实际存款利率)提高,则货币需求增加,货币需求增加则导致货币积累量增加,这就扩大了内部融资的资本形成机会,即投资机会增加。因此,在发展中国家,提高利率反而刺激投资,降低利率却压抑投资,利率与投资成正比关系,这种现象称为“渠道效应”。

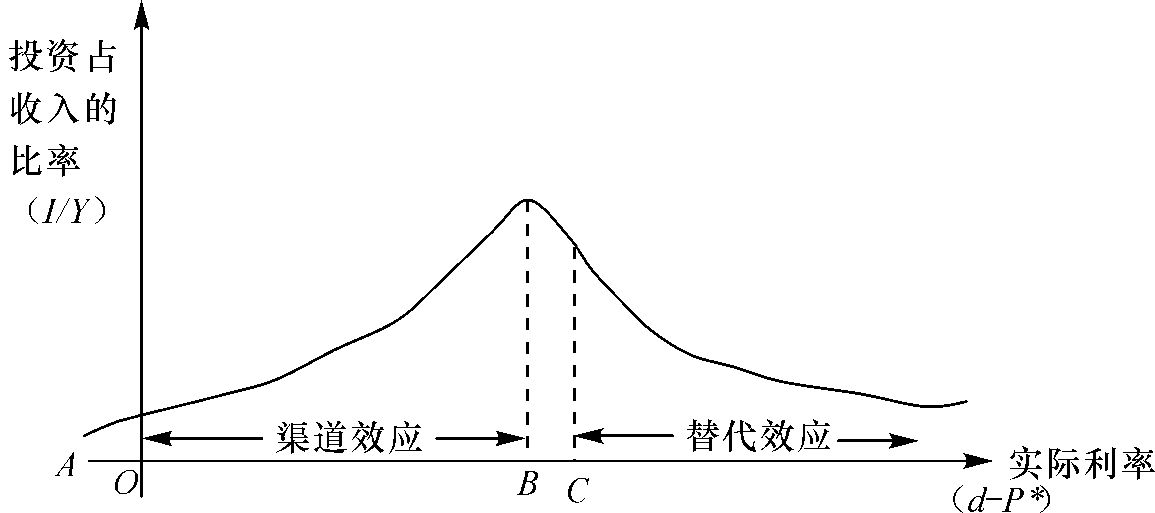

不过,麦金农也承认,如果(d-P*)超过某一限度,则人们会继续持有货币(存款),而不愿将之转化为实物资本(投资)。这时,“替代效应”才开始起作用,货币与实物资本才成为相互竞争的替代品,利率与投资的关系才由正比关系转化为反比关系。因此,提高利率与刺激投资是在一定的范围内起作用的,如图19-2所示(2)。

图19-2 提高利率与刺激投资的作用

在图19-2中,横轴代表实际利率,纵轴代表投资率,图中的曲线表示两者之间的关系。从A至B,代表“渠道效应”占优势的范围,即实际利率、货币需求和投资率同时增加的情况。B点以后的区域,则代表“替代效应”占优势的范围,意即利率升至B点以后,人们愿意继续持有货币,投资率下跌,货币与实物资本成为替代品。即使如此,由于(d-P*)的提高,生产者可能宁愿积累货币,也不愿进行囤积原料和半制成品的浪费性投资行为,因此,资本存量的质量将有所提高。在这种情况下,“渠道效应”与“替代效应”在图中的分野可能是C点而非B点。

以上论述假定生产者所采取的是内部融资方式,但同一理论也可应用于外部融资的情况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。