负债、经济传统及金融结构

Raghuram Rajan和Luigi Zingales

众所周知,在德国和日本,企业和银行间的关系比较紧密,而在英国和美国这样的国家,银企关系就相对比较疏远。因此在日本和德国,公司可以借到更多的钱,并且受到专断的短期化市场的保护。像Michael Porter一样的权威们认为,不具有这些银企间关系的机构处于竞争劣势,这种劣势将威胁到它们的长期增长。果真如此吗?由于公司在全球市场上面临日益激烈的竞争,这类问题变得重要起来,也更迫切地需要政治方面的努力来为企业做些事。那么学术研究能够告诉我们些什么呢?首先,我们来说明为什么能借更多债的能力是竞争优势的一种源泉,接下来研究这些国家的企业是否真的借到了更多的钱,最后用证据来说明这是否是竞争优势的一种来源。

借债的好处

麻省理工学院(MIT)的Franco Modigliani和芝加哥大学的Merton Miller,在他们20世纪50年代赢得诺贝尔奖的一本著作中提到:如果一个公司的投资政策是给定的,那么在一个完美的世界中——无税收,所有的信息披露完全而可靠,筹款和破产无相应的交易成本——增加负债在公司资本结构中的比重并不会影响公司的价值。

在对象牙塔中经济学家的理论表示质疑之前,让我们先来解释一下为什么他们的工作是有意义的。当一家公司发行成本低的债券,例如利息率为6%的债券,而非收益率为17%的高成本的股票时,融资成本不能单纯地看做是企业为新增债务所支付的利息率。由于债务的增加使权益所有者的风险增大,投资者会要求他们所拥有的权益获得一个额外的回报率作为补偿。当我们将这项额外成本考虑进去,增加债务与增加所有者权益的融资成本就一样了——也就是介于增加所有者权益和债务这两项成本之间的一个成本,我们称之为资本的加权平均成本。

然而真实世界并不是完美的,这使得举债这种融资方式具有优势——尽管这种优势要比“债券融资是便宜的,而股权融资是昂贵的”这种论述所指的优势小得多。Modigliani和Miller的著作帮助我们集中分析这些优势都是什么。第一,改变资本结构(资产与负债的组合)将影响公司及其权益索取者所缴纳的税额,进而影响公司的市场价值。第二,破产或增加所有者权益将付出交易成本,而资本结构的变化将调整导致这些成本的可能性。第三,它将影响投资政策。

>>税收

公司投资的未来现金流就像是个苹果派。机构所缴的所得税以及权益索取者依个人股息、利息收入所缴的税是这张苹果派上的一片,这一片属于政府。余下的就是公司价值。

美国政府明智地宣布过企业所发行的某些特定索取权都是有税收优惠的。例如,在美国,在法人企业的层面上,负债具有税收优惠,因为利息是从税前收入中支付的,而股利则是从税后收入中支付的。在除德国之外的七大工业国中,即使在投资者根据个人收入报税后,负债与所有者权益相比仍具有税收优惠。企业借款的能力将使政府分得的那块苹果派变小,这就像减税。就减税和补贴政策来说,都可成为竞争优势的源泉。

>>交易成本

当公司的负债不断增加,进一步增加债务的税收利益是递减的——因为受到政府保护的额外收入越来越少——而成本在增加。通常把这种成本看做是破产成本。必须注意的是,破产事件本身并不影响企业价值。在理想世界中,当一家公司无法偿还债务,权益所有者将放弃他们的索取权,将其转让给债权人。这样就不会影响公司资产的价值,因而也不会影响公司负债和所有者权益的总和。

然而,事实并非如此,破产会使公司资产的价值受损。律师们要索取报酬;更重要的是,当消费者认为企业会为了节约成本而降低产品质量,他们就不会再购买该公司的产品;公司的资产只能减价出售;有才干的职员会纷纷离开公司,到发展更为稳健的公司寻求供职机会。对于那些依赖消费者信心、理念和人脉等特殊资产或无形资产的公司来说,过多的负债是有害处的。

另外,由于在短时期内增加所有者权益面临着交易成本,所以举债的能力是非常有用处的。所有者权益是一种剩余权益,故它比负债对公司价值的反应更敏感。因此,当组织机构想要增加所有者权益时,往往是市场方面并没准备好。投资者通常将增加所有者权益视为坏消息——他们将增加所有者权益的公告视为企业没有信心偿付额外债务或是企业试图通过新的投资者来分担迫在眉睫的损失的信号。

负债是一种固定权益,它对有关企业价值的坏消息没那么敏感,因此增加负债更容易一些,而不会发送出不利的信号。这也是为何企业借债不会超过负债的税收所保证的数量的另一个原因:他们是在保留借债的余力——当出现意料之外的投资机遇或竞争威胁时,这种保留的借款能力就可为他们筹得资金,以利用机遇或对威胁做出反应。

>>投资政策

Modigliani和Miller假定公司的投资政策是给定的。过度的借债会使投资扭曲,并使公司价值降低。只要看一下美国的储贷危机或英国Maxwell公司的艰苦经营这种眼前的例子,我们就会明白,当公司处于违约边界时,所有者或管理者会通过高风险而低收益的投资进行孤注一掷的投机。

这种行为对于公司经理人来说没有任何损失,因为即使他们什么都不做,他们也将面临失业。过多债务带来的另一扭曲现象是,经理人可能停止所有的投资活动,因为此时投资收益的大部分都用来清偿债务,而所有的筹资方式都存在成本特别是股权融资。然而太少的负债也是不利的。在成熟的产业中,不受还债约束的经理人会将多余的现金用于无收益的投资,造成浪费。20世纪80年代在美国发生的许多杠杆收购,其目的就在于将平庸、自满、成熟企业里的过剩现金挤出。

为何存在这样的传统?

在例如德国和日本这样的银行主导型经济中,企业与金融机构间保持着紧密的关系。当企业遇到困难时,这些金融机构就是他们的后盾。这些机构还对企业的投资政策进行一定的控制,以确保投资不被滥用。

结果是负债的相关成本——破产及投资扭曲的成本——不存在了,而税收优惠及对公司价值的低敏感度这样的好处依然存在。银行主导型国家中的企业能够借更多的钱,以此来增加企业的价值,因此它们比英美等资本市场导向型国家中的企业更有竞争优势。下面看一下数据,来分析上述论断在多大程度上是正确的。

>>实际中何谓负债?

目前我们面临一个问题,不同种类的债务其借款方式不同。短期债务比长期债务的负担更重,因为短期债务的本息在短期内都需偿还[大家可以看看用美元标价的短期债券是如何促成了1994年的墨西哥“特奎拉”危机(Tequila crisis)] 。有担保的债权人不像未获得担保的债权人那样容易从企业撤走资金。在不同国家,债权人的权利不同,这使得在不同国家之间进行比较非常困难。

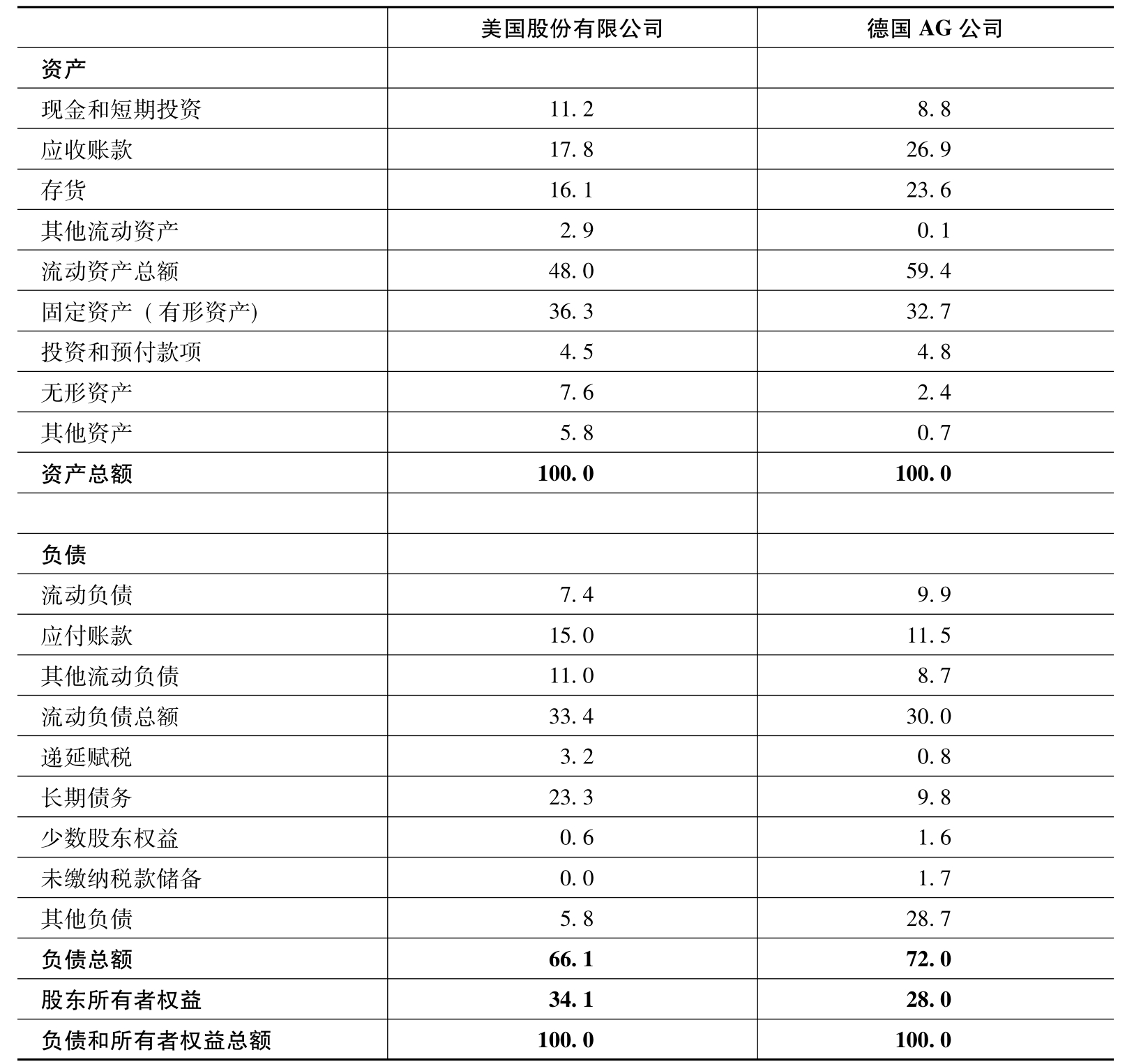

将德国代表性大企业德国AG公司1991年的资产负债表,同美国代表性企业美国股份有限公司的资产负债表进行比较(见表1)。如果“其他负债”也是构成公司债务的项目,财务杠杆是所有账面负债和所有资产的比例,那么显然,德国AG公司的财务杠杆明显比美国股份有限公司高(73%:58%)。但是,如果用负债和所有资本(负债与所有者权益之和)的比率来衡量财务杠杆的话,则两个公司的财务杠杆实际在同样的水平上(38%:37%)。最后,如果财务杠杆的衡量是指保障率(营业利润/利息费用),那么德国AG公司的财务杠杆明显小于美国股份有限公司(前者4.0,后者6.8)。

表1 美德公司资产负债表比较(1991年)

资料来源:全球优势数据库《我们对资本结构了解多少?》,Rajan和Zingales。

因此,德国公司的财务杠杆到底比美国公司高还是低呢?答案取决于我们为何要问这样的问题。如果我们想知道公司在高成本经营的情况下是否更容易走向破产,我们应该考虑修正的保障率。修正保障率的办法是在分母中加上短期负债,在分子中加上现金和外围流动资产。以上数字的估计,还要考虑到本国破产法和庭外和解的可能性。如果我们想了解负债是否对经理人的过度投资行为起到了足够的抑制作用,以上也是很好的度量方法。但是,如果作为消费者的我们想知道自己是否可对一家企业长期保有信心,我们也许应该看负债与资本的比率。

如果我们想了解一家公司利用偶然机遇的能力,我们应该关注以下方面:其尚未利用的信贷限额;已经建立了贷款历史的资本市场;它与银行及其供应商之间的关系;甚至凭此次机遇所能创造的财产进行借债的能力。这里,有重要意义的是企业的潜在财务杠杆率,而不是其当期的财务杠杆率。

为了使不同国家的机构之间可以进行比较,我们还必须做些会计上的调整。例如:德国公司的资产负债表中,既有有资金准备的养老金负债,也有无资金准备的养老金负债,而美国只有后者。同样,德国会计制度侧重保守主义,而不像英美理念那样要呈报一份真实公正的财务报表。因此,他们会将收入平滑化(这样做所获得的税利也是相当可观的)并保有秘密准备金。这也许能够说明为何在德国AG公司的资产负债表中,其他负债占到负债总额的29%那么大的比重。也说明了为何戴姆勒—奔驰公司准备在纽约证券交易所上市的时候,要重新申报2亿美元的收入。

>>G7国的资本结构

我们来分析一个财务杠杆率的指标。图1中是对负债与资本比率,以及调整的负债与资本比率的比较。前者直接来源于G7国中大型公开上市交易公司的资产负债表,后者则是在排除了会计实践中的重要差别之后得来的。需要注意的是,对会计账目做重大的调整会改变财务杠杆的等级。然而,在对会计账目的差别进行调整之后,无论使用的是何种财务杠杆的度量标准,也不管是用账面价值还是市场价值来度量企业资产,不同国家间的这种财务杠杆的等级并没有发生实质的变化。

如果我们把这些国家间显著的制度差别考虑进去,财务杠杆的等级是相当令人吃惊的。尽管还是经常听到“日本公司容易获得低息贷款”这样的抱怨,但此时日本公司的财务杠杆率已不再比美国高了。事实上,对美日公司的研究表明,虽然在短期内它们的融资成本有很大差别,但是在长期中的资本成本非常相近。现在考虑一下,为何如美日之间这种国家间的制度差别似乎对大公司并没产生什么影响。也许是因为他们能够在最有优势的国家进行境外融资。另外,一个国家制度的不断发展完善可以抵消掉其他国家的优势。

图1 1991年的负债比率(账面价值)

资料来源: 《我们对资本结构了解多少?》,Rajan和Zingales。

>>为何存在差别?

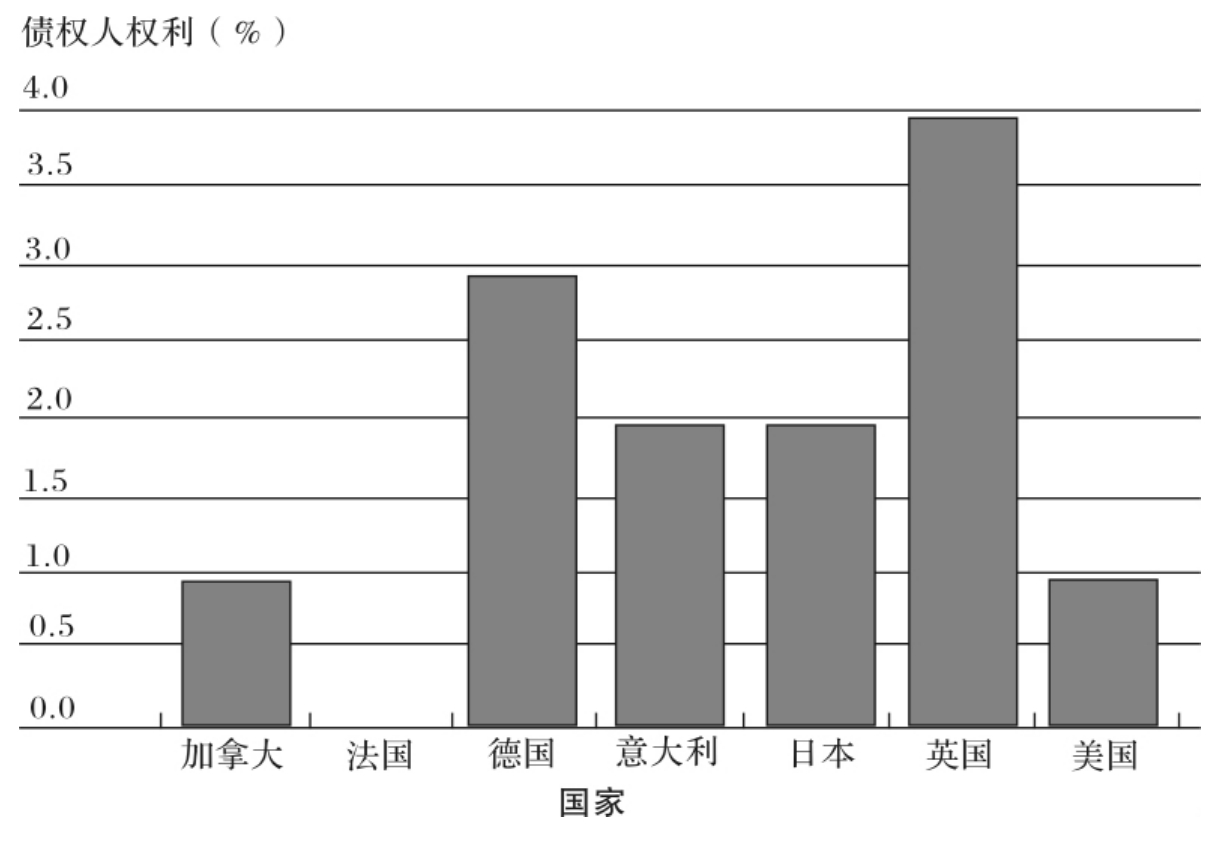

然而,一个主体可能获得过多的相似之处。与所知相反,德国和英国的财务杠杆率比七大工业国中(G7)的其他国家都低得多。为什么英德公司会如此不同于其他国家的企业呢?

这些国家的税法并没有为负债提供可观的有利条件,企业可能因此不想增加负债。也许图2可以说明更多问题。表中数据显示,拥有最强债权人权利的国家(最高水平达到4个百分点),其国内的大公司往往是借款最少的。这是巧合吗?是否因为法律赋予债权人如此多的权利时,大公司的经理人就不愿意借款了?还是因为他们害怕自己冒险?或者因为债权人可以很轻易地对公司进行清盘时,破产的成本确实非常高?在我们得出有力结论之前,尚需更多证据。然而,我们遇到一个需马上解决的问题:英国公司的处境是否因为借款少而恶化?答案也许是否定的。那些因只能借到很少款项而情况变糟的公司多是依赖外部融资来进行投资的公司。但是英国的大企业不用不成比例的较小的外部融资。

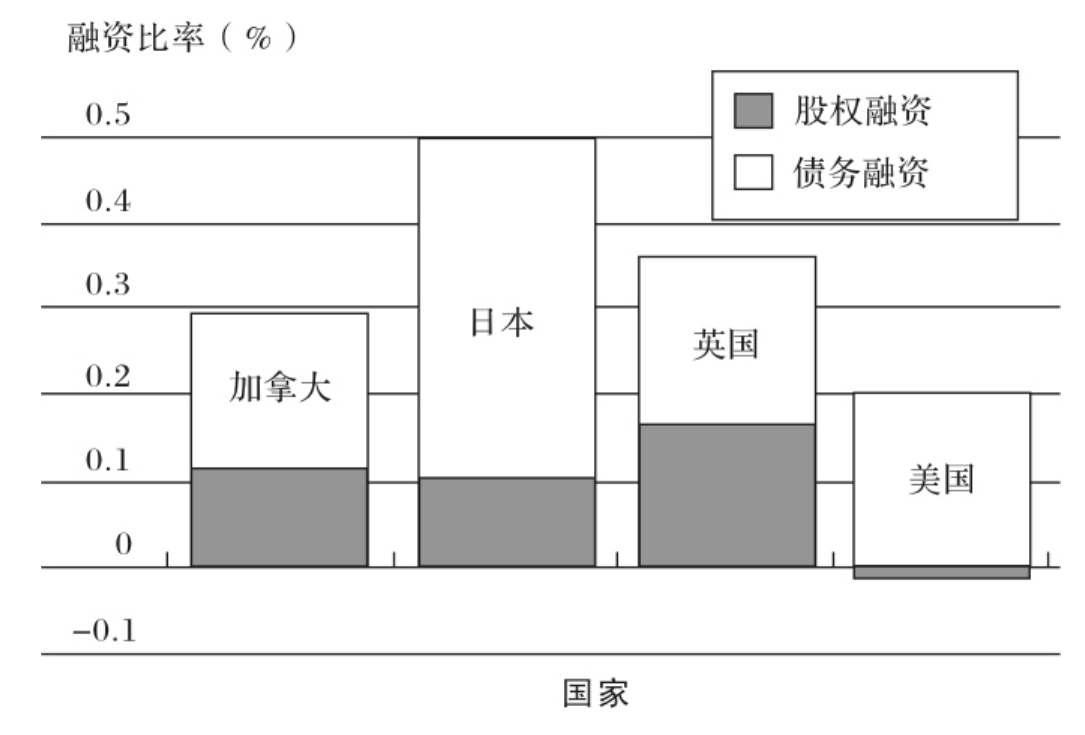

将20世纪80年代美国、日本、英国和加拿大的工商企业进行比较,英国企业的外部融资量仅次于日本(参见图3)。尽管他们没有发行大量债务,但是他们从股票发行中筹得相等的数量(再同美国比,在20世纪80年代美国的净股票发行是负的)。

图2 G7国家的债权人权利

资料来源: 《法律和金融》,La Porta等,美国国家经济研究局工作论文5661号。

图3 外部融资(1984~1991年)

资料来源: 《我们对资本结构了解多少?》,Rajan和Zingales。

我们还有更多的有力证据。按工业企业将多少外部融资用于投资将其进行行业分级。如果强大的银行体系能够使金融资产的流动更便利,那么在银行信用占GDP比例高的国家中,这些行业就应该成长得更快些。相反地,当会计准则及会计信息披露准则很完备,并且法律执行到位时,由伸手可得的渠道得来的信用就更易于流通。制药、医药用品和计算机行业主要是通过大量的外部融资来进行投资,我们发现,英美的这些行业比日德的同类行业成长得要快得多。英国和美国会计准则及会计信息披露准则发展得很完善,而日本和德国拥有的是基于制度的信用市场。这一结论对于G7国都是适用的。换言之,规范良好的资本市场完全可以取代企业同金融机构间的密切关系,特别是在发达国家。

结 论

第一,正如在Modigliani和Miller的著作中提到的,对于一个大企业来说,更重要的是关心如何做正确的投资决策,而不是考虑在哪儿主张发行什么样的权利。无论在日本股权融资的成本有多低,如果卖出比买入时少得2亿美元,任何人都很难在洛克菲勒中心赚到钱。第二,现在流行的许多神话都禁不起推敲。在银行导向型的经济体中,大企业并没有借更多的钱,那些依赖外部融资的行业也并没有发展得更快。最后,尽管我们认为功能不健全的金融系统是缺乏竞争优势的原因之一,但事实上,无论金融系统是以银行为基础,还是以市场为基础,它似乎都与行业的竞争力没什么关系。

总 结

毫无疑问,对一家企业来说,关注如何做正确的投资决策比关注如何融资更重要,正像纽约洛克菲勒中心的早期所有者所做的那样。但是,找到负债与所有者权益的适当组合比例一直都是一个首先需要解决的问题,特别是从20世纪50年代后期Modigliani和Miller因其著作获得诺贝尔奖之后。Raghuram Rajan和Luigi Zingales研究分析了以下观点:在德国和日本这样的银行导向型经济体中,企业由于可以借到更多钱而享有竞争优势。他们认为,在那些国家里采用负债享有内在的、税收优惠驱动的竞争优势,但是他们的论据质疑这样的假设:在所谓的银行导向型经济体中,企业实际上借到了更多的钱;或者那些依赖外部融资的工业成长得更快。

一个功能不健全的金融系统当然是竞争劣势的原因之一,但事实上,无论金融系统是以银行为基础,还是以市场为基础,它似乎都与行业的竞争力没什么关系。

推荐阅读

Brealey R.and Myers S.,Principles of Corporate Finance,5th edn.,McGraw Hill.

Jensen,M.,(1994),‘The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems’,Continental Bank Journal of Applied Corporate Finance,6(4)4-23.

Kester,W.C.and Luehrman,T.,‘What Makes You Think US Capital is so Expensive?’,Journal of Applied Corporate Finance,Summer 1992.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.and Vishny,R.,(1996),‘Law and Finance’,NBER Working Paper 5661.

Mayer,C.,(1990)‘Financial Systems,Corporate Finance,and Economic Development’in R.Glenn Hubbard,ed: Asymmetric Information,Corporate Finance and Investment,University of Chicago Press,Chicago.

Miller,M.H,(1977),‘Debt and Taxes’,Journal of Finance 32,261-275.

Myers,S.C.,(1984),‘The Capital Structure Puzzle’,Journal of Finance 39,575-592.

Nobes,C.and Parker,R.,(1991),Comparative International Accounting,Prentice Hall,New York.

Porter,M.,(1992),‘Capital,Choices: Changing the Way America Invests in Industry’,Journal of Applied Corporate Finance.

Rajan,R.and Zingales,L.,(1995),‘What Do We Know about Capital Structure? Some Evidence fome International Date’,Journal of Finance 50,1421-1460.

Rajan,R.and Zingales,L.,(1996),‘Financial Dependence and Growth’,NBER Working Paper 5788b.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。