——发展债券基金促进产品结构的均衡化

与美国股票基金、债券基金和货币市场基金三分天下的格局相比,国内偏股型基金占比超过70%(股票型基金占49.98%,偏股混合型基金占21.19%),债券型基金和货币市场基金的占比非常小,只有6.02%和4.99%,市场的结构不均衡。作为一类固定收益类投资工具,债券基金是投资者资产配置中不可或缺的一个重要组成部分,对于股市的稳定性具有重要影响。

● 现有债券基金的规模制约了资产配置功能的发挥,也不利于养老金和退休金进入市场;

● 我国债券市场的现状制约了债券基金的发展,导致了债券基金规模较小、产品类型单一、市场占比较低的现状;

● 通过推进债券市场的建设,来促进债券基金的发展,促进市场的均衡。

债券型基金

经过近十年的发展,我国债券型基金的发展取得了一定的进展,但是与20世纪80年代以来美国债券基金突飞猛进的发展相比,在规模、市场占比及类型上都相差巨大,这样的规模不利于债券基金资产配置功能作用的发挥。

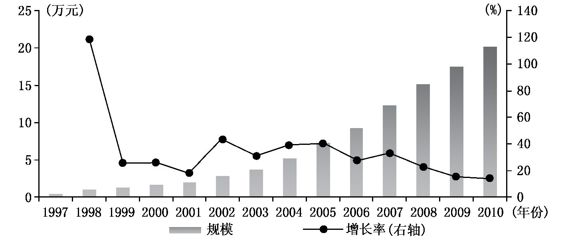

规模总量较小

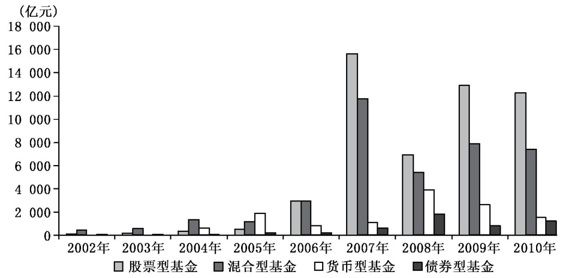

早在2002年,南方基金管理有限公司就推出了中国第一只开放式债券型证券投资基金——南方宝元债券基金,比我国第一只开放式股票基金的诞生仅晚一年。在随后的8年间,债券基金资产管理规模增长迅速,平均年增长率为129.6%。但从绝对规模上看,截至2010年末,债券基金管理资产仅为1 252亿元,同期股票基金管理资产规模已接近1.24万亿元,两者相差近10倍(见图1.10) 。

图1.10 各类型基金管理资产规模

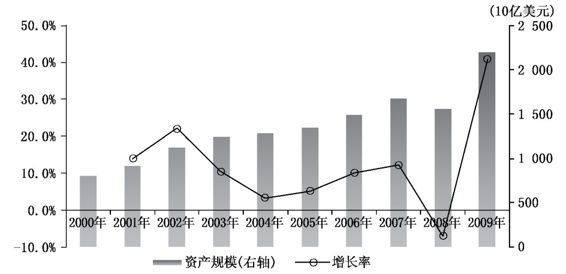

相比之下,美国债券基金资产规模巨大。伴随着美国共同基金管理资产规模的逐年增加以及债券市场的繁荣,美国债券基金的资产管理规模也逐年稳定增长,过去9年间平均增长率超过10%,到2009年末达到2.2万亿美元(见图1.11)。

图1.11 美国债券型基金管理资产规模

市场占有率低

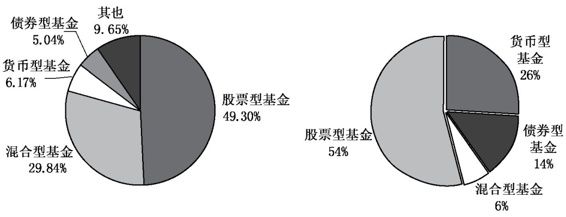

截至2010年年底,我国债券基金管理的资产规模为1 252亿元,即使经历了2010年上半年股市大幅下跌导致的股票基金规模大幅缩水,以及债券基金数量和规模的迅速扩大,这一比例也仅占全部基金的5.04%(见图1.12),大大低于美国债券基金14%的市场占有率(见图1.13)。

图1.12 中国各类基金规模占比 图1.13 美国各类共同基金规模占比

产品类型单一、创新不足

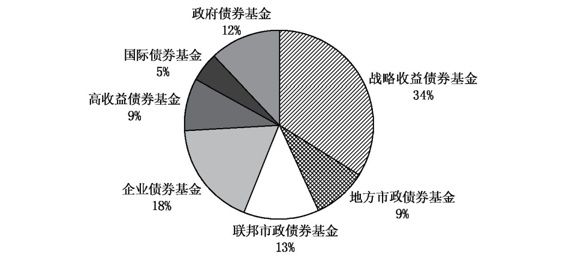

我国市场上大多数债券基金是以流动性较好的国债、央票和政策银行金融债为主要投资标的。严格地说,我国还不存在以投资单一类型债券为主题的债券基金,这与我国债券市场可投资券种较少有关。美国的债券基金品种丰富,根据美国投资公司协会(Investment Company Institute)对基金产品的分类标准,债券基金的分类最为复杂,分为7个小类,这一方面得益于美国债券市场中的基础投资产品品种丰富,另一方面得益于各类债券都有相当的市场规模和较好的流动性(见图1.14)。

图1.14 美国各类债券基金比重

就基金的运作方式看,同美国市场上开放式、封闭式债券基金兼而有之的情况不同,我国现有的债券基金大部分仍为开放式基金。在富国天丰之后,市场上也出现了几只封闭式债券基金,而美国市场上以封闭式运作的债券基金占到所有债券基金的10%,而且封闭式债券基金占全部封闭式基金的53.4%,是封闭式基金的主力军。此外,债券ETF 是近年来美国市场上新兴的投资工具。

债券市场

中国债券型基金发展缓慢,一个主要的原因是债券市场不发达。海外成熟市场的经验表明,债券市场的充分发展是债券基金产品迅速发展的先决条件。一个高度市场化的债券市场是债券基金产品发展的坚实根基,只有在能够提供充足的投资工具、丰富的投资品种和良好的流动性的前提下,债券基金的规模才能日益壮大,创新的能力才会得到加强。在整体规模、券种结构、流动性等方面,我国债券市场与美国债券市场有着很大的差距,这也在一定程度上影响了我国债券基金的发展。

债券市场规模较小

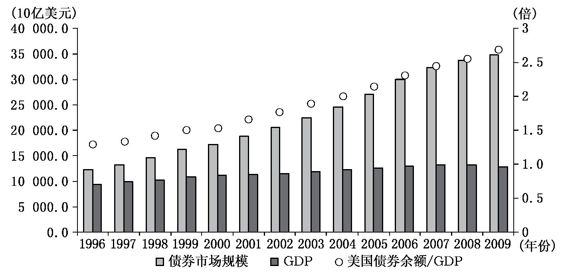

经过了多年的发展,我国债券市场的总体规模依然偏小。根据中央国债登记公司的统计,截至2010年末,我国债券市场余额达20.17万亿元,债券托管只数达到了2 340只(见表1.6)。过去十余年间债券市场规模逐年增长,平均增长率达到35.2%。其中,银行间市场可流通量18.8万亿元,占债券存量的93.2%;交易所市场可流通量0.288万亿元,占债券存量的1.42%;商业银行柜台市场可流通量0.17万亿元,占债券存量的0.84%(见图1.15)。截至2009年末,美国债券市场余额已达34.76万亿美元,是全世界最大的债券市场。如果用债券市场余额与GDP的比值反映一国债券市场发展程度,中国债券市场余额是GDP的0.49倍,而美国债券市场余额是其GDP的2.70倍(见图1.16)。可见我国债券市场目前还处于发展的初级阶段,潜在扩张空间非常巨大。

图1.15 中国债券市场历年规模

表1.6中国债券市场各年托管量和托管只数的增长情况

年末

托管只数

托管只数同比增速

(%)

托管面额

(亿元)

托管面额同比增速

(%)

2002

194

40.58

28 332.57

43.62%

2003

255

31.44

37 476.09

32.27

2004

327

28.24

51 625.16

37.75

2005

514

57.19

72 592.07

40.61

2006

774

50.58

92 452.08

27.36

2007

997

28.81

123 338.6

33.41

2008

1 211

21.46

151 102.3

22.51

2009

1 691

39.64

175 294.7

16.01

2010

2 340

38.38

201 747.9

15.09

数据来源:上海证券基金评价研究中心、Wind

图1.16 美国债券市场历年规模

债券品种单一、结构失衡

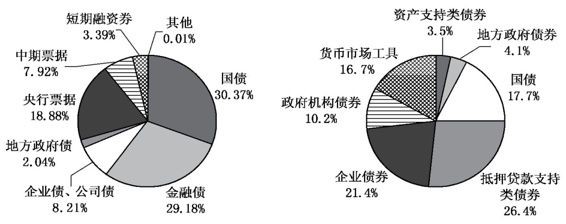

我国债券市场以政府类债券品种为主,各券种比例不均衡。政府债券、央行票据、政策性金融债券占据市场总量超出90%,企业债、公司债等信用类债券占比仅为8.21%(见图1.17)。这主要是由于我国资本市场发展历程尚短,企业直接融资多偏好股权融资,至于举债则都比较依赖银行,融资成本较发行债券的成本低。

相比之下,美国债券市场的投资品种丰富,且各品种之间发展相对均衡。主要有美国政府债券、地方政府债券、政府机构债券、企业债券、抵押贷款支持债券和资产支持债券。前三类债券由不同的政府机构发行,部分享受税收的优惠,由于有政府信用的担保,信用风险较低。美国债券各券种之间发展较为均衡,从大类上看,企业债和各类抵押支持证券为主的信用类债券为市场的主导,其中美国国债规模仅排第3位,居企业债券和抵押贷款支持债券比例之后(见图1.18)。

图1.17 中国债券类型占比 图1.18 美国债券类型占比

流动性不足

同美国债券市场相同,我国债券交易也是以场外交易为主,银行间市场占据了债券市场交易量的90%以上。根据中央国债登记结算公司的统计数据,2010年市场整体换手率达1.5倍左右。市场流动性水平正逐年提高,但相比于同期美国市场12.3倍的整体换手率,还有很大差距。各券种中,短期融资券和央行票据由于平均期限较短,换手率较高,而企业债和政策银行债的换手率略有下降。美国债券二级交易市场是以场外交易为主的交易市场,自由的交易模式和双边报价商制度给市场带来了活跃的氛围和良好的流动性,而电子化交易系统的普遍应用也进一步提高了二级市场的交易效率,整体年换手率(不含短期货币市场工具)约为12.3倍。

发展方向

可以看出,债券基金的发展有赖于债券市场的充分发展。大力推进债券市场发展既是现实经济发展的迫切需求,也是进一步健全资本市场功能的必由之路。可以肯定的是,债券基金在今后一段时间内将会迎来一段高速发展的历程。可以从以下几个方面着手,逐步改善和优化债券基金发展的环境。

重视债券市场制度建设

大力发展债市的战略规划,早在此前国务院颁发的资本市场建设的九条意见(“国九条”)中已作了原则规定,但实践中由于认识方面的尚未完全统一等原因,使得有关制度的配套与落实仍未到位。就基础性制度工作而言,债市管理或监管必须有明确的基本法定位,在形成相对统一的认识和重视发展债市的理念后,不断优化债券市场结构,适时拓展债券市场的深度与广度,建立与风险控制相适应的多层次市场,积极稳健推动各类公司债、企业债乃至准地方公债的发展。在重视规范发展和风控的同时允许有序的债市创新,针对债市的特点建立和完善与之相适应的交易方式与结算方式,稳妥评估风险类别并积极建立健全信用评级与风险控制体系,对债权人或持有人权益提供有效的制度保障,建立有效的纠纷处理机制,等等。这些均是制度必须尽快加以明确和完善的。

统一标准和协同监管

总体而言,目前债券市场还是一个计划性、管制性很强的市场,基本上还实行着市场规模管理制度和严格的以主体性质为主的市场准入制度。在市场化改革的今天,管制的过度,事实上已不利于市场的进一步发展。债市管理模式应从重管制向重监管迈进,并积极推进市场化改革,最终实现债券市场的发展,由以政府为导向和主要依赖行政手段调节向逐步以市场为导向和主要依赖市场机制的亮丽转身。

推进债券市场的统一互联

十几年债券市场的发展,相继形成了证券交易所债券市场和银行间债券交易市场,两个市场呈分割状态。只有解决了债券市场的统一互联问题,才能使形成的利率较真实地反映市场实际供需,进而彻底改变目前银行间市场的卖方市场特色和交易所市场的买方市场特色。除统一互联的技术工作之外,最重要的是要摒弃重场外市场扩张轻场内市场发展的观念,在有效防范风险的同时,为不同债券市场统一互联发展提供制度供给。最新的进展表明,两个市场的统一互联已取得了实质性的进展,统一的交易平台的建成已为期不远。

加大债券基金产品的创新力度

从产品创新的角度看,一方面,债券基金产品的开发应抓住债券市场扩容的机会,基金公司应适时推出以投资信用类债券为主题的产品,刷新产品投资策略,并与债券市场的扩容形成相互促进的良好局面。另一方面,可在现有债市规模情况下,开发多样化的QDII债券类产品以满足投资者合理资产配置的要求。此外,债券ETF 也是产品设计较好的切入点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。