第五节 期权的价值和价格

从上文的举例中我们可以发现,任何金融商品的期权合约都是有价值的,但不同的金融商品价值却各有不同。价值的确定要通过权利金的方式来体现,那么影响其价值和权利金的因素有哪些呢?

1.期权的价值

对于任何一种期权来说,期权的价值和权利金都反映了其内涵价值(intrinsic value)和时间价值(time value)。

1)内涵价值反映的是履约价格和市场价格之间的差额

案例

比如说GBPUSD现货汇率为1.635 0,而某位投资者持有一手(10万英镑)履约价格为1.615 0的欧式传统型看涨期权,那么该期权的内涵价值为200个基点,200基点×10美元(点值)×1手=2 000美元,也就是说该看涨期权的内在价值为2 000美元。

如果GBPUSD现货汇率市场价为1.595 0,比履约价格低200个基点(0.02美元),那么该投资者所持有的英镑的看涨期权的内涵价值为0。反之,如果是看跌期权,那么履约价格高于市场价格时,该期权具备内涵价值,一旦履约价格低于市场价格,该期权的内在价值则等于零。

一份内涵价值>0的期权称为实值期权,内涵价值<0的期权称为虚值期权,内涵价值=0的期权称为平价期权。在实际的交易过程中,您将会发现取得一份实值期权所花费的权利金要高于平价期权和虚值期权。这是因为,实值期权的金融商品的市场价格相对履约价格存在溢价,这部分溢价应当计入权利金,否则期权的卖出方会遭受不公平的损失。

2)期权的时间价值是由权利金减去内涵价值构成的

以前文中的案例为例,如果当时那份GBPUSD的看涨期权的市场价格(权利金)为2 100美元的话,那么它的时间价值=2 100美元-2 000美元=100美元。

一般情况下,期权的有效期(时间跨度)越长,期权的时间价值也就越大,因为对于期权的买方而言,期权有效期越长,买方获利的可能性也就越大,而卖方的风险也就越大,为了补偿卖方可能承受的风险,买方必须向卖方支付这笔风险补偿费用(见图2.3,2.4)。

当然,随着到期日的临近,期权的时间价值也会不可避免地出现下降。

图2.3 有效期与权利金的关系示意图

图2.4 长期期权时间弱化

请大家注意,由于虚值期权不具备内涵价值,因此权利金反映的完全是期权的时间价值。

内涵价值和时间价值是权利金的两大组成部分,那么又有哪些因素会影响内涵价值和时间价值呢?搞清楚这些因素对于合理运用期权投资同样重要。

2.期权的价格

履约价格与市场价格的关系是决定期权价格(权利金)的主要因素。如果你想获取一份买方看涨期权且履约价格高于当前市场价格,那么权利金数额会因为该期权为虚值期权且被行权的可能性较小而较低。反之,如果你想获取一份买方看涨期权且履约价格低于当前市场价格,那么权利金数额会因为该期权为实值期权且被行权的可能性较大而相对较高。履约价格和当前市场价的差额越低并造成了期权内在价值越大的话,期权的权利金就越高,这是因为一旦行权该期权合约所能实现的利润较大所致。

案例

一份EURUSD欧式传统型看涨期权图表实例(合约价值10万欧元):当前市场价1.443 4,履约价格:1.445 0、1.443 4、1.440 0。

虚值期权:当前市场价1.443 4,履约价格1.445 0(见图2.5)。

图2.5 虚值期权

权利金:买方看涨期权权利金280美元(28个基点),卖方看涨期权权利金200美元(20个基点)。

实值期权:当前价1.443 4,履约价1.440 0(见图2.6)。

图2.6 实值期权

权利金:买方看涨期权权利金670美元(67个基点),卖方看涨期权权利金570美元(57个基点)。

平价期权:当前价1.443 4,履约价1.443 4(见图2.7)。

图2.7 平价期权

从上述三张图中我们不难发现在EURUSD欧元汇率以及到期日相同的情况下,实值期权的权利金要明显高于平价期权和虚值期权。

期权合约离到期日的时间跨度对期权价格的影响也极为重要,并会影响期权费。对于期权买方来讲,如果合约有效期越长,履约的可能性就越大,其买方获利的可能性越大,而卖方亏损风险也就越大,因而权利金越高。

案例

4月13日一份EURUSD欧式传统型看涨期权图表实例(合约价值10万欧元):当前市场价1.444 2,履约价格:1.444 2。

图2.8为到期日是4月15日的期权。

图2.8 到期日是4月15日的期权

权利金:买方欧式看涨期权620美元,卖方欧式看涨期权540美元。图2.9为到期日是4月20日的期权。

图2.9 到期日是4月20日的期权

权利金:买方欧式看涨期权850美元,卖方欧式看涨期权750美元。

从以上两幅图中我们不难发现,在履约价格相同的情况下,日期越长的期权权利金自然就越高。需要提醒大家注意的是,场外交易市场中具体行权的时间是根据各国的银行和证券行作息时刻表确定的,所以不同地区和国家的银行以及证券行具体结算期权的时间也不一样。

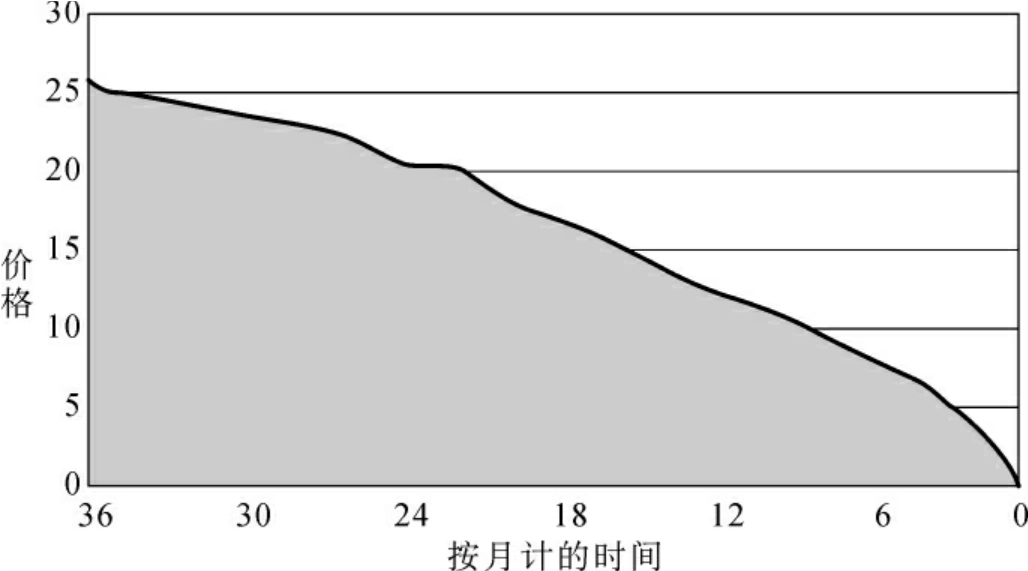

金融商品的波动率(volatility)也是影响权利金的因素。在期权有效期内,如果市场预期某类金融商品的波动率会扩大时,买方的胜率会上升,而卖方所承担的风险也就越大,因此一旦近期某类金融商品的波动率开始加大,那么权利金也会自然而然地上升(见图2.10)。

图2.10 标普500指数的波动率

这是一幅标普500指数的波动率图表,当波动率处于上升的时候权利金也会上涨,而当波动率下降的时候权利金会下跌。

无论是美式期权还是欧式期权,每一份期权的定价都必须考虑以上几大因素,而这也早已获得了目前全球金融界的公认。为了让定价的标准趋于统一且更利于期权的推广,一些专门从事金融应用领域数学研究的经济学家和金融专家进行了大量的基础性研究并最终解决了欧式期权和美式期权的定价问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。