第三节 本篇实证研究样本和方法说明

以1999年《证券法》实施和证券发行制度与证券交易制度的一系列改革为标志,我国证券市场有了很大的转变和发展。为了体现这一转变发展对新股定价的影响,并考察1999年以来市场化和超额收益的变动结果,本文选择1998~2002年发行上市的新股作为研究对象,估算各年度的新股上市超额收益率,分析其变动趋势和相关因素,并结合我国证券市场演变的实际探讨其基本原因。

本文的研究样本是上海证券交易所1998~2002各年度首次公开发行并上市的A股新股,剔除了其中数据资料不全的新股。所有新股的发行方式包括网上公开发行和网下向机构投资者(证券投资基金和战略投资者等)配售,1998年的新股还有部分(约占发行总量的10%)向内部职工配售,本文计算新股超额收益以网上公开发行方式为准,为此剔除了1998年度两个以“全额预款、比例配售、余款即退”方式发行的新股。2002年5月,恢复实行了网上向所有投资者按股票市值配售的发行方式,我们将比较网上投标询价(定价)发行与配售两种方式的超额收益结果。整理后样本数量为: 1998年度46只,1999年度41只,2000年度83只,2001年度68只,2002年度64只,合计共有302只新股样本。深圳证券交易所在2000年下半年以后由于准备创业板已没有接受新股发行上市,故本次研究不包括深圳市场样本。所有新股的资料数据,包括发行和上市日期、中签率、发行价和上市收盘价、发行规模和总股本规模、每股盈利等都来自上海证券交易所及其网站(http://www.sse.com.cn)统计报表。

本文的研究方法和思路是,先计算出投资者认购新股的资金成本C,它包括在一级市场认购新股的买入成本C0,未中签资金占用的时间T1而产生的成本C1,中签资金等待上市时间成本T2而产生的成本C2以及交易成本C3。进而根据新股超额收益模型计算样本新股的超额收益。然后,本文对样本新股的发行价格、上市交易价格和超额收益分别进行相关因素的实证模型检验分析,确定其主要的影响因素,并揭示其理论意义。

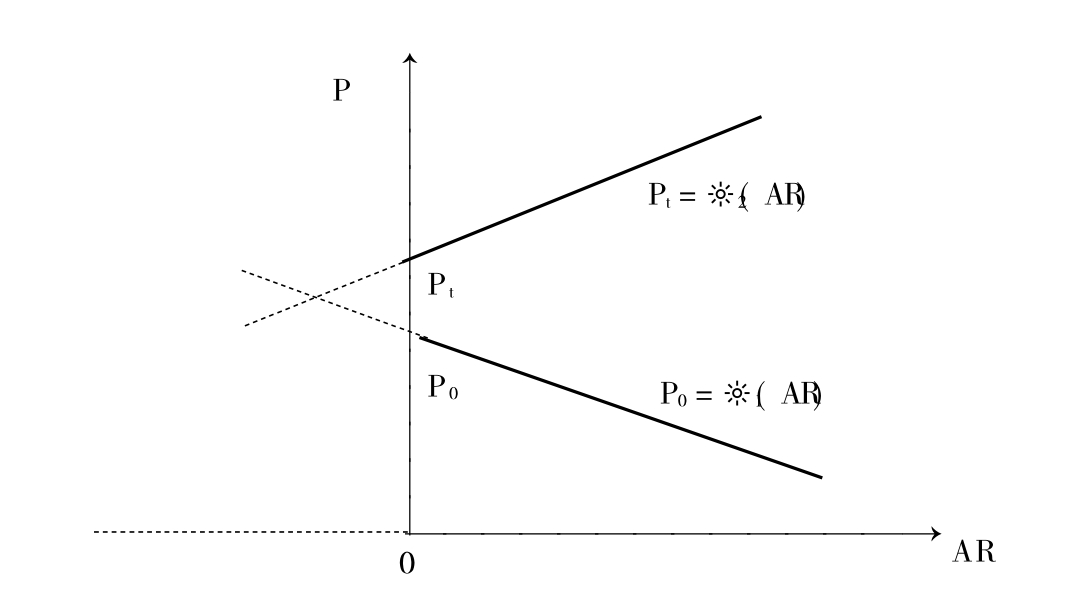

最后,以新股超额收益为核心,把新股超额收益与其发行价格、上市价格结合起来,在统一的分析框架中探讨了发行价格与上市价格、一级市场与二级市场的均衡关系,从而揭示一级市场与二级市场的均衡定价机制(见图8—1)。

图8—1

当超额收益AR= 0时,P0、Pt可理解为一、二级市场的均衡价格。它们之间的差额是发行价格与上市价格之间的均衡涨幅,也就是新股的正常收益。当P0、Pt之间的差额超过均衡的正常收益时,就存在新股超额收益;它是由发行定价和上市定价的不合理共同导致的。缩小不合理的超额收益水平是改革完善一级市场和二级市场的交易制度与市场结构,促使其相互协调发展的主导方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。