二、样本选择和变量说明

对于上述模型涉及的变量以及与模型研究有关的样本选择论述如下。

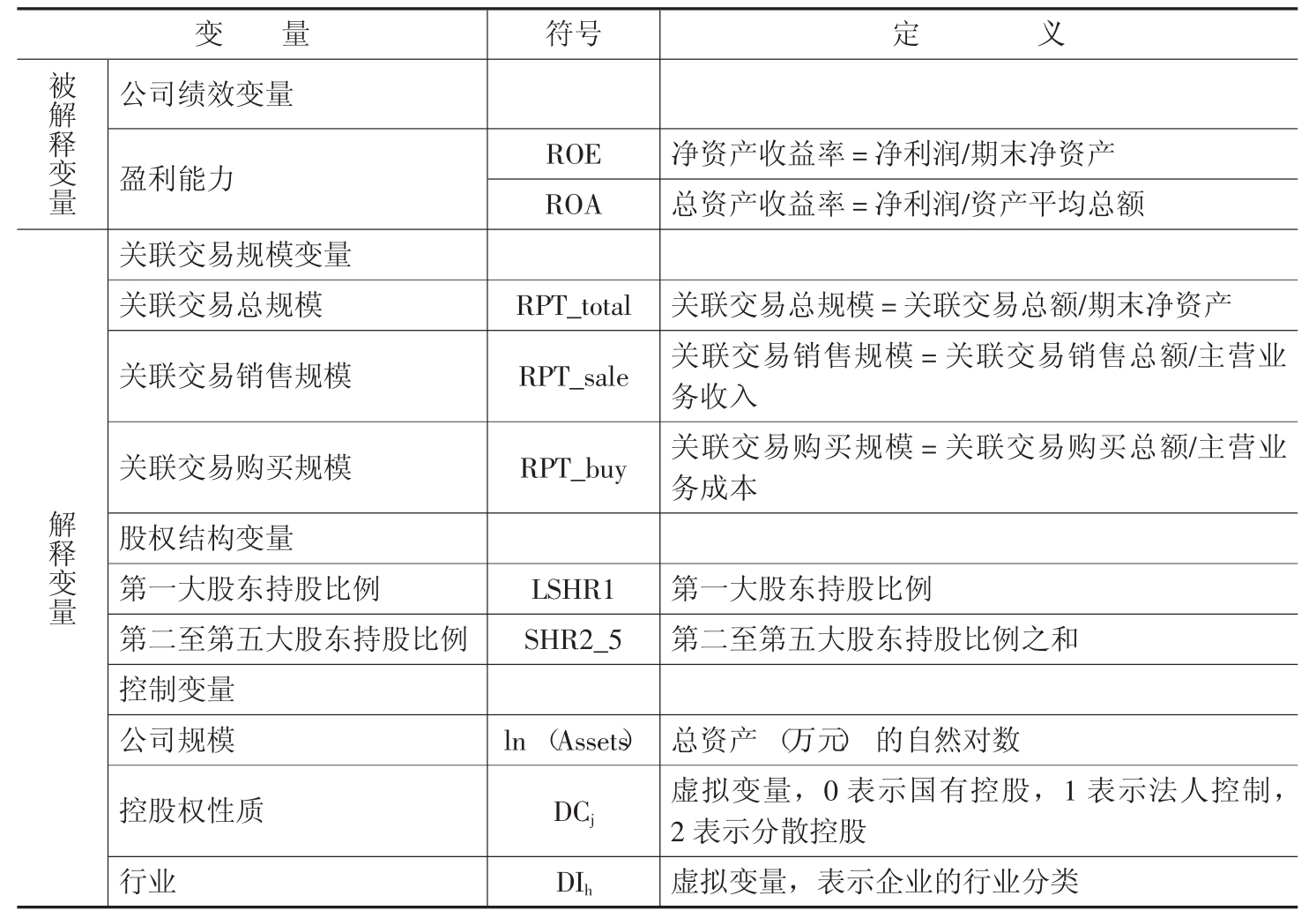

(一)股权结构变量

股权结构是决定公司治理机制和公司行为的关键,并最终会影响公司的绩效。关联交易是公司经营决策的重要行为,而股权结构变量是影响关联交易的重要因素。基于本书的研究目的,考虑到控股大股东持股比例的不同直接影响控制类型,我们定义第一大股东占20%以上为控股股东。第二至第五大股东为了保护自身的利益,通常会设法抑制上市公司的关联交易行为,形成对第一大股东的抗衡作用[84][117]。

(二)公司绩效

本书采用公司会计指标,即净资产收益率和总资产收益率来衡量公司的绩效。由于净资产收益率忽视了债权形式资源投资的影响,而总资产收益率反映了公司对于全部资源投资的贡献,表明了公司资产利用的综合效果,因此可以用总资产收益率补充说明关联交易规模对公司绩效的影响。

(三)关联交易规模变量

关联交易可能直接或间接地影响了公司的最终绩效,由于上市公司规模大小不同,为了利用混合面板数据比较所有上市公司关联交易规模大小,本书选择上市公司年度关联交易额与净资产值的比例来度量某一公司的关联交易规模。此外,直接影响公司会计绩效(净资产收益率和总资产收益率)的关联交易类型是与公司经营有关的购买和销售类关联交易,由此本书参照Jian & Wong(2003)[9]的方法,采用上市公司向关联方经营性销售的关联交易额与主营业务收入的比值,即关联交易销售规模;向关联方经营性购买的关联交易额与主营业务成本的比值,即关联交易购买规模,来补充分析其对公司净资产收益率和总资产收益率的影响。

(四)控制变量

由于公司规模能够影响公司的经营特征,并随行业结构(行业竞争程度)不同而变化,最终影响关联交易类型和规模(Mark Kohlbeck,Brian Mayhew,2004a,2004b)[54][62],为了从本质上评估公司经营决策对关联交易规模的影响,必须控制公司规模和行业因素。因此,本书以总资产的自然对数(总资产以万元为单位)对公司规模进行度量。按照中国证监会规定的行业分类标准,[2]排除金融类行业公司,本书将样本公司分为12大类,以制造业类公司作为基准行业。

(五)研究变量定义

研究变量定义见表4-1。

表4-1 研究变量定义

(六)样本数据的选取

本书以2002~2004年为数据窗口,选取了2000年底以前在上海证交所和深圳证交所上市的A股为研究样本,运用混合面板数据(Panel Data)。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,我们剔除了样本公司中的ST公司和绩效异常公司[3](公司净资产收益率大于60%和小于负60%),分别得到2002年786家、2003年784家和2004年835家公司为最终研究样本。本书使用的2002~2004年公司关联交易、财务数据、市场收益数据和公司治理结构数据来源于北京色诺芬信息服务有限公司CCER中国经济金融数据库(http://www.ccerdata.com)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。