按照贝恩的观点,规模经济是构成结构性进入壁垒的主要因素。所谓规模经济,就是随着生产经营规模的扩大,平均成本不断下降(规模收益递增)的过程。反之,即为规模不经济。新企业在未取得一定的市场份额以前,由于不能享受规模的经济性,相对于已占有市场的在位企业来说,其成本必然较高。由这一原因造成的市场进入障碍,就叫做规模经济壁垒。规模经济越明显、最小最优规模越大,进入壁垒就越高。

规模经济表现在企业的每一职能环节之中,包括生产、管理、采购、研发、营销、售后服务等方面。其中,生产和管理是体现企业规模经济的主要环节。企业规模的扩大有利于规模经济的实现,这也是产业组织合理化的重要标志,而市场集中度可以反映出该行业中规模较大企业的所占比重。第3章对建筑业市场结构的分析结果表明,我国建筑业是一个产业集中度较低的行业,由此可以初步推断建筑业企业的规模经济效益普遍较低。

以下结合建筑业的行业特性,从生产和管理两个方面进一步探讨建筑业的规模经济壁垒问题。但首先需要说明的是,受统计资料的限制,我们无法按照建筑业企业的营业额、人数等指标来划分企业的规模组群,只能基于按企业资质等级划分的统计数据对企业进行分类。2001年实施的资质管理规定将总承包企业的资质分为特级、一级、二级和三级,专业承包企业的资质分为一级、二级和三级。

1.生产上的规模经济性

作为规模经济的主要来源,与生产相关的规模经济和企业的资产投入水平有着密切关系。也就是说,随着生产规模的扩大,分摊到单位产品上的资产成本就会减少,即产出的增加比例超过资产投入增加的比例。因此,可以通过资产分摊的概念,对建筑业企业与生产相关的规模经济进行定量分析。具体而言,可利用总承包和专业承包两个序列的分等级统计数据,根据每个级别企业的平均产值和平均资产额,首先计算假定某个等级的企业上升一个级别时其平均产值和平均资产额的增加率,然后再计算两个增加率的比值。如果该比值接近1,说明企业发展到更高级别企业的平均规模时,其产出规模的扩大并不能降低平均资产投入水平;如果比值明显大于1或小于1,则说明存在或不存在规模经济。

根据上述分析方法,表4-4计算了2008年建筑业企业与生产相关的规模经济。结果显示,两个序列分等级企业的平均产值增加率和平均资产额增加率的比值都比较接近1,说明当企业的产出规模扩大到相邻高级别企业时,并不能使资产投入水平降低,即没有明显的规模经济效益。用同样方法分别对2003~2007年建筑业企业的规模经济也进行了测算,分析结果与表4-4基本相同〔5〕。这表明,建筑业企业总体上不具有明显的规模生产效应。这是因为,与其他工业部门相比,建筑生产缺乏一般意义上的规模经济条件。由于建筑工程项目的单件性、生产周期长以及在空间上的分割性等特性,施工企业的人员和机械设备等大都分散固定在各个项目上,使得建筑业企业的业务分布具有点多、线长、面广和地域分散等特点,导致建筑业的生产方式难以实现批量化、自动化和标准化。

虽然总体上建筑业企业的生产规模效应很难实现,但并不意味着所有建筑业企业的规模经济性完全相同。如表4-4所示,相比之下专业承包企业的平均产值和平均资产额的增加率比值要明显高于总承包企业,分别达到1.45和1.34。这表明专业承包企业的产出规模扩大到相邻高级别企业时,在一定程度上可以使资产投入水平有所降低,即具有一定的规模生产效应。

表4-4 2008年建筑业企业与生产相关的规模经济测算

注:(1)资产额为流动资产、固定资产、长期投资、无形及递延资产的合计值。(2)a、b为假设企业上升一个级别时其平均产值和平均资产额的增加率。

资料来源:《中国建筑业统计年鉴(2009)》。

特级企业作为建筑行业的“龙头老大”,在规模上具有十分明显的优势,但用表4-4的计算方法则无法评价其规模经济效应。所以,有必要用其他方法来测算特级企业在生产上的规模经济。

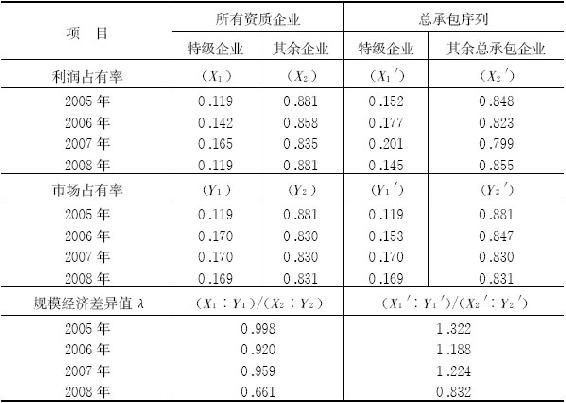

考察特级企业是否具有规模生产效应,一个简单的方法是比较特级企业与其他企业的盈利能力与生产规模的相对值,即特级企业的利润占有率(根据利润总额计算)与市场占有率(根据总产值计算)的比值是否大于其他企业的同比值。假设建筑业企业的规模经济差异值为λ,特级企业的利润占有率为X1,特级企业的市场占有率为Y1,其余企业的利润占有率和市场占有率分别为X2和Y2,则有(X1÷Y1)/(X2÷Y2)=λ。如果该比值明显大于1或小于1,则说明存在或不存在规模经济。

表4-5汇总了2005~2008年的计算结果,左列包含了专业承包企业,右列仅限总承包企业。左列的规模经济差异值接近或小于1,表明特级企业不具有高于其他企业的规模经济效应。考虑到总承包与专业承包属于不同的专业类型,右列去除专业承包企业后用同样方法进行了计算,规模经济差异值要高于左列的计算结果,但该值不大,2008年还出现了小于1的情况,说明仅与其他总承包企业相比,特级企业也不具有明显的规模经济。值得关注的是,近年来特级企业的规模经济差异值呈逐步下降的趋势,这意味着特级企业不仅没有形成与其行业龙头地位相对应的规模经济,而且面临着越发严重的“增产不增收”的问题。

表4-5 总承包特级企业的规模经济估算

注:利润占有率根据利润总额计算,市场占有率根据总产值计算。

资料来源:历年《中国建筑业统计年鉴》。

2.管理上的规模经济性

规模经济的另一个重要来源与管理相关。企业经营规模的不断扩大,一方面能够节省外部市场的交易费用,另一方面则会增加内部管理成本。如果企业内部组织效率和经营效率的提高能够使得节约的市场交易费用高于增加的管理成本,说明存在管理上的规模经济。因此,与管理相关的规模经济的本质在于,随着管理规模和边界的扩大而边际管理成本逐步下降。就建筑施工企业而言,与管理相关的规模经济主要体现在:企业规模扩大后其管理总成本可在更大范围内分摊到各个管理环节,具有以相对较低的价格大批量采购原材料的能力,增加获得优秀管理人才和技术人员的机会,增强抵抗工程承包风险的能力,有条件使用大型机械设备和开发先进施工技术等。

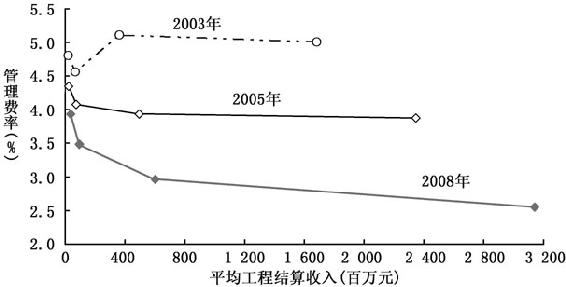

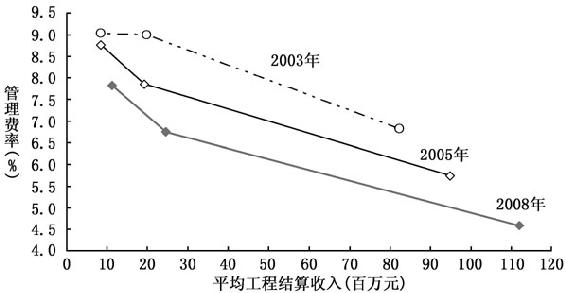

不同规模企业的管理规模效应,可通过各个等级企业的平均管理费用占平均工程结算收入的比例(管理费率)变化来进行比较。图4-1和图4-2分别描述了总承包和专业承包序列中不同等级企业的管理费率和平均工程结算收入两个指标的散点分布情况。分析结果显示,无论是总承包还是专业承包企业,2003年以来管理费率都呈不断改善的趋势,尤其是高等级企业的管理费率下降尤为明显。此外,总承包企业的管理费率明显低于专业承包企业,2008年前者均在4%以下,而后者均在4%以上,这说明企业的承包范围和经营规模对降低管理费率有较大的影响,总承包企业可以将管理费用分摊到更大范围的工程成本中,因而更具有管理上的规模经济性。

注:每条曲线中的4个数据标记为各等级企业,从左至右依次为三级及以下、二级、一级、特级。

资料来源:《中国建筑业统计年鉴》各年版。

图4-1 按等级划分的总承包企业管理费率变化

注:每条曲线中的3个数据标记为各等级企业,从左至右依次为三级及以下、二级、一级。

资料来源:《中国建筑业统计年鉴》各年版。

图4-2 按等级划分的专业承包企业管理费率变化

但是,对比总承包和专业承包这两个序列可发现,不同等级企业之间的管理规模效应有较大差异。在总承包序列中,2008年的管理费率曲线显示,不同等级企业之间的层次性明显高于2003年和2005年,但高等级企业的优势并不突出。特级企业2008年的平均工程结算收入达到31.4亿元,分别为一级和二级企业的5倍和32倍,但其管理费率(2.6%)与一级企业(2.9%)、二级企业(3.5%)的差距并不大。这说明总承包企业的等级越高,承建的工程规模也越大,但由此带来的管理费用下降幅度却相应较小,所以导致特级企业在管理上的规模经济效应并不比低等级和中等规模的企业大多少。

相比之下,专业承包序列中不同等级企业之间的管理规模效应则具有明显的层次性。2008年的管理费率曲线显示,一级企业的管理费率为4.6%,明显低于二级企业(6.8%)和三级企业(7.8%)。2003年和2005年的情况也大致相同。这说明,等级越高、规模越大的专业承包企业在管理上比低等级企业显得更有效率,与总承包企业形成了较为明显的对比。

以上对生产和管理两个方面的规模经济分析结果表明,总体而言建筑业企业的规模经济效益并不显著,尤其是总承包序列中的高等级企业没有表现出明显的优势。虽然特级总承包企业在规模上处于绝对优势地位,但并没有表现出相应的规模经济效应。由于这些企业大多为大型国有企业集团,内部管理存在总部机构过于庞大、管理层次过多、集团内部企业专业分工不明确等问题,所以缺乏规模经济的主要原因应该与企业内部管理体制和经营效率有关。另一方面,不同资质等级序列企业的规模经济表现不一,虽然总承包企业在降低管理费率上更有优势,但在与生产相关的规模经济上却不如专业承包企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。