第一节 平均利润与生产价格

一、剩余价值转化为利润

1.成本价格及其重要意义

资本主义企业生产的商品价值(w)包括消耗的不变资本(物化劳动)转移的价值(c)和工人活劳动创造的新价值(v+m)。用公式表示就是:w=c+v+m。由此可见,商品的价值就是生产该商品的全部劳动耗费,包括物化劳动耗费(c)和活劳动耗费(v+m)两个部分。然而,资本家生产商品所耗费的费用与生产商品实际耗费的劳动量是两个完全不同的量。对于资本家来说,生产商品所耗费的只是他的资本价值(c+v),剩余价值是资本家无偿获得的。因此,生产商品所耗费的不变资本和可变资本之和,就构成了商品的生产成本或成本价格(k),随着商品价值中的资本价值(c+v)转化为成本价格,商品价值就可以表示为:w=k+m。

成本价格对资本主义的现实经济生活具有十分重要的影响。首先,成本价格是资本家盈亏的界限。商品的销售价格高于成本价格,资本家就能赢利;否则,如果销售价格低于成本价格,就必然亏本。其次,成本价格的高低,是决定资本家竞争成败的关键。在其他条件相同的情况下,商品的成本价格越低,商品的销售价格就可以相应地降低,资本家在市场竞争中就处于越有利的地位。最后,成本价格的补偿是资本主义再生产顺利进行的重要条件。成本价格作为资本的耗费,资本家必须在出卖商品后将它收回,才能重新购买生产资料和劳动力,以补偿生产中的消耗,使再生产得以顺利进行。

成本价格范畴掩盖了资本主义剥削关系。因为在成本价格中,不变资本、可变资本的区别被抹杀了,它们一律表现为资本的耗费,既看不出商品的价值是怎样形成的,也看不出不变资本、可变资本在价值增殖过程中的不同作用。本来剩余价值的真正来源是可变资本,但当不变资本和可变资本转化为成本价格后,剩余价值就被看做是成本价格以上的增加额,即资本家所费资本的产物,从而掩盖了剩余价值的真正来源。

2.剩余价值转化为利润

当不变资本和可变资本转化为成本价格后,剩余价值就被看做是成本价格以上的增加额,即资本家所费资本的产物。不仅如此,资本家还把剩余价值看成是全部预付资本的增加额。因为预付资本中未被消耗的那部分不变资本虽然不构成产品的成本,但同样参加了商品的生产过程,同样是剩余价值生产不可缺少的物质要素。当剩余价值被看做是全部预付资本的产物时,剩余价值就取得了利润的形态。剩余价值转化为利润以后,商品的价值就等于成本价格加利润。如果用p表示利润,商品价值的公式就可以表示为w=k+p。可见,剩余价值和利润本来是同一个东西,都是雇佣工人剩余劳动创造的价值。所不同的是,剩余价值是对可变资本而言的,利润是对全部预付资本而言的。如果认为它是可变资本带来的,就叫做剩余价值;如果认为它是全部预付资本的产物,就叫做利润。剩余价值是利润的本质,利润是剩余价值的转化形式。

剩余价值转化为利润进一步掩盖了剩余价值的真正来源。由于利润在现象上表现为全部预付资本的产物,这就切断了剩余价值同剩余劳动之间的关系,剩余价值表现为资本自行增殖的结果。

3.剩余价值率转化为利润率

随着剩余价值转化为利润,剩余价值率就转化为利润率,利润率是剩余价值与预付总资本的比率。以C代表预付总资本,p′代表利润率,则p′=m/C。利润率是剩余价值率的转化形式,它们是同一个剩余价值量以不同的计算方法得出的不同比率。剩余价值同可变资本相比就是剩余价值率,同全部预付资本相比就是利润率。当然,剩余价值率与利润率又是有本质区别的。剩余价值率反映资本家对工人的剥削程度;利润率则表示预付总资本的增殖程度。由于全部预付资本大于可变资本,因此,利润率在量上也总是小于剩余价值率,它掩盖了资本家对工人的剥削程度。

4.影响利润率的因素

资本主义生产目的就是追求最大限度的利润。在预付资本量一定的条件下,利润的多少就取决于利润率的高低,而利润率的高低受到以下因素的影响。

第一,剩余价值率。在预付资本量和资本有机构成不变的条件下,利润率与剩余价值率成正比例变化。剩余价值率越高,利润率就越高。因此,凡是能够提高剩余价值率的办法,都会相应提高利润率。

第二,资本有机构成。在预付资本量和剩余价值率一定的条件下,资本有机构成越低,可变资本所占的比重就越大,利润率就越高;反之,利润率则越低。所以,利润率同资本有机构成成反方向变化。但需要指出以下两点:①利润率与资本有机构成的反方向关系是就整个生产部门而言的,对于个别企业而言则不是这样;②即使对整个生产部门而言,资本有机构成与利润率成反方向变化也是建立在不考虑部门之间竞争基础上的。

第三,资本周转速度。在其他条件不变的情况下,资本周转速度越快,年剩余价值量就越多,从而年利润率就越高。所以,资本周转速度与年利润率成正比。

第四,不变资本的节省。在剩余价值率与剩余价值量一定的条件下,不变资本越节省,生产同量剩余价值的预付资本就越少,利润率就越高。

第五,原材料价格的变化。原材料价格的变化,尽管不会影响到不变资本的实物量,但是它却会使不变资本的价值发生变化,原材料价格上涨相当于不变资本价值的增加;原材料价格下跌相当于不变资本的节省。所以,在其他条件不变的情况下,原材料价格与利润率成反方向变化。

二、利润转化为平均利润

从影响利润率的因素分析各个生产部门的利润率可以发现,在不同生产部门,即使剩余价值率相同,可是由于资本有机构成和资本周转速度不同,利润率高低也不相同。资本有机构成高、周转速度慢的部门,利润率比较低;反之,资本有机构成低、周转速度快的部门利润率比较高。尽管在资本主义发展的早期确实存在等量资本投在不同生产部门不能获得等量利润,但这种情况不仅同利润作为预付总资本的产物这一性质相矛盾,也与资本的本性相矛盾。随着资本主义的发展,等量资本无论投在哪个生产部门,都能得到大体相等的利润。这是资本主义自由竞争的结果,资本主义自由竞争包括部门内部竞争和部门之间竞争两种。

1.部门内部竞争形成商品的社会价值

部门内部竞争是指同一生产部门内部生产同一产品的不同生产者之间,为了争夺有利的购销条件而展开的竞争。部门内部竞争的手段多种多样,其核心是通过提供价廉物美的商品争夺市场,获取高额利润。部门内部竞争的结果,把各个生产者不同的个别劳动时间平均化为社会必要劳动时间,形成商品的社会价值。社会价值形成以后,商品就按照社会价值出卖,这样,资本有机构成和资本周转速度不同的各个生产部门就会有不同的利润率,从而成为部门之间竞争的基础。

2.部门之间竞争形成平均利润率

部门之间竞争是指不同生产部门,生产不同产品的资本家之间为了争夺利润率更高的投资场所而展开的竞争,这种竞争主要是通过资本在不同生产部门之间的自由转移实现的。资本的自由转移,既包括原有资本从利润率较低的部门转向利润率较高的部门,也包括新增资本直接投向利润率较高的部门。资本自由转移的结果是原来利润率高的部门,资本增加,生产规模扩大,供给增加,价格下跌(假定需求不变),利润率下降;而原来利润率低的部门,资本减少,生产规模缩小,供给减少,价格上涨,利润率提高。资本在各个生产部门反复转移的结果,就使得各部门的利润率平均化,形成平均利润率。

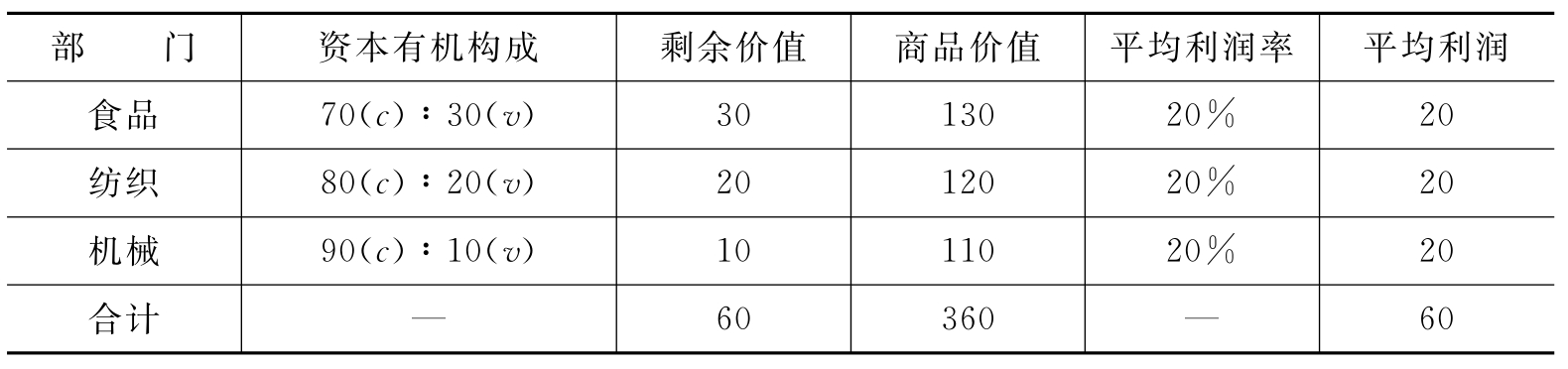

假定整个社会只有食品、纺织、机械三个资本有机构成不同的生产部门,其中,食品工业部门的资本有机构成是70(c)∶30(v);纺织工业部门的资本有机构成是80(c)∶20(v);机械工业部门的资本有机构成是90(c)∶10(v)。各部门的资本总量都是100,剩余价值率都是100%,不变资本的价值全部一次性转移到产品中去。由于资本有机构成不同,各个部门创造的剩余价值、商品的社会价值以及利润率就不一样,如表6-1所示。

表6-1 资本有机构成与利润率关系

从表6-1中可以看到,食品工业部门的资本有机构成最低,利润率却最高;机械工业部门的资本有机构成最高,利润率却最低。唯利是图的本性决定了机械工业部门的资本家决不会容忍这种状况继续下去,必然会将资本从机械工业部门抽出,转移到利润率较高的食品工业部门。结果,食品工业部门资本大量增加,食品产量上升。在需求不变的条件下,必然导致食品价格下跌,利润率下降;机械工业部门资本大量减少,机械产品的产量下降,价格上涨,利润率提高。如果机械工业部门的利润率提高到超过食品工业部门的利润率,资本又会从食品工业部门回流。总之,资本的自由转移以及由此带来的价格和利润率的变动要一直持续到各个生产部门的利润率趋于平均的时候才会暂时停止,从而形成平均利润率。

由此可见,平均利润率实质上是把社会总资本作为一个整体看待时所得到的利润率,也就是整个资本家阶级的利润率,它是社会剩余价值总额与社会总资本的比率。用公式表示为

![]()

平均利润率的高低取决于以下两个因素。第一,各部门的利润率水平。如果各个部门的利润率越高,平均利润率就越高;第二,社会总资本在社会生产各部门的分配比例,即投在各部门的资本在社会总资本中所占比重的大小。如果投在利润率高的部门的资本在社会总资本中占的比重越大,平均利润率就越高;反之,如果投在利润率低的部门的资本在社会总资本中占的比重越大,平均利润率就越低。

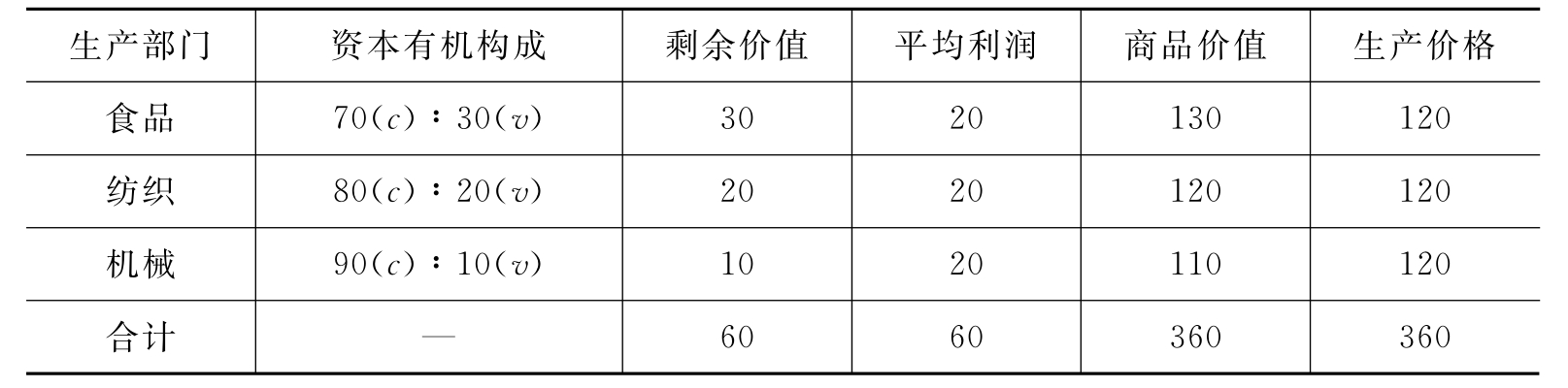

随着平均利润率的形成,利润便转化为平均利润。各个生产部门按照平均利润率取得的利润就是平均利润,它是平均利润率与该部门预付资本量的乘积,如表6-2所示。

表6-2 平均利润率与平均利润对比表

从表6-2可以看出,平均利润率形成以后,各个生产部门所取得的平均利润,与本部门生产的剩余价值不一定相等。资本有机构成较低的食品部门所取得的平均利润小于本部门工人创造的剩余价值,而资本有机构成较高的机械部门所得到的平均利润大于该部门工人创造的剩余价值,只有资本有机构成处于社会平均水平的纺织部门所得到的平均利润与本部门工人创造的剩余价值相等。但是,从全社会来看,平均利润总量与剩余价值总量是相等的,机械部门多得的利润,正是食品部门所失去的利润。可见,平均利润的形成过程,实际上是全社会的剩余价值在各个部门的资本家之间重新分配的过程,也就是不同部门的资本家通过竞争重新瓜分剩余价值的过程。

平均利润率规律是资本主义的客观经济规律,是剩余价值规律在自由竞争资本主义时期发生作用的具体形式。但是,绝不能把平均利润率理解为对各个生产部门利润率进行简单的绝对的平均,而是一种利润率平均化的一般趋势。

3.利润转化为平均利润进一步掩盖了资本主义剥削关系

剩余价值转化为利润已经掩盖了剩余价值的真正来源,但是,利润与剩余价值在量上还是相等的,人们或多或少能感觉到利润与剩余价值以及雇佣工人的剩余劳动之间的内在联系。

当利润转化为平均利润以后,各个生产部门的平均利润与剩余价值在量上也不相等了。尽管各个部门由于资本有机构成不同,等量资本所推动的劳动量有很大的差别,但都按照平均利润率获取平均利润。仿佛利润的多少只同投入的预付资本的多少有关,与雇佣工人的劳动无关。至此,平均利润无论从质上还是从量上都表现为全部预付资本的产物,利润的真正来源完全看不到了,从而进一步掩盖了资本主义剥削关系。

三、价值转化为生产价格

1.生产价格的形成

所谓生产价格,是指成本价格与平均利润之和。平均利润率形成以后,各个生产部门都按照平均利润率取得平均利润,这就使得商品不再是按照价值出售,而是按照成本价格加平均利润的生产价格出售,从而价值就转化为生产价格。价值转化为生产价格的过程,如表6-3所示。

表6-3 价值转化为生产价格

从表6-3可以看出,资本有机构成和利润率不同的三个部门通过相互之间的竞争和资本的转移,形成了平均利润率。每一个部门都按照平均利润率取得平均利润,这就决定了商品不能按照价值出卖,只能按照生产价格出卖,从而价值转化为生产价格。从中可以得出以下结论:第一,随着利润转化为平均利润,价值就转化为生产价格。剩余价值转化为利润以后,价值便由成本价格和利润构成。利润转化为平均利润以后,价值便转化为成本价格和平均利润,也就是生产价格。利润转化为平均利润,价值转化为生产价格,这是同一过程的两个结果。第二,价值与生产价格是有差别的。从量上看,生产价格与价值经常不一致。资本有机构成高的部门,商品的生产价格高于商品的实际价值;资本有机构成低的部门,商品的生产价格低于商品的实际价值;只有那些资本有机构成与社会平均资本有机构成相等的部门,生产价格等于商品的实际价值。从质上看,生产价格只与资本相联系,与劳动没有联系。这是因为生产价格的两个部分中,成本价格本身就是由耗费的资本构成的,平均利润则完全取决于预付资本量的大小。而价值的唯一来源是劳动,价值量的大小也完全取决于社会必要劳动时间。第三,价值是生产价格的基础。从现象上看,决定生产价格的是成本价格和平均利润,但从根本上看,生产价格的变动取决于价值的变动。如果生产商品的社会必要劳动时间减少了,商品的价值降低了,生产价格就会随之降低;反之,生产价格就会提高。

2.价值规律作用形式的变化

生产价格形成以后,市场价格不再是以价值为中心,而是以生产价格为中心上下波动。商品按生产价格出卖,不但没有违背价值规律,而且是价值规律作用的具体形式的变化,其原因有以下三点:第一,从个别部门来看,平均利润与剩余价值不一致,但是从全社会来看,剩余价值总额等于平均利润总额;第二,从个别部门来看,商品的生产价格与价值不一致,但是从全社会来看,生产价格总额等于价值总额;第三,生产价格的变动归根结底取决于价值的变动。

在生产价格形成以前,价值规律的作用形式是市场价格围绕价值上下波动。生产价格形成以后,生产价格成为价值的基础,市场价格不再以价值为中心,而是以生产价格为中心上下波动。价值规律作用形式的这种变化,是由平均利润率规律决定的。因为,按照平均利润率规律要求,商品不能按价值出卖,而是按生产价格出卖。这一要求作为一种客观的必然趋势加以贯彻,使市场价格以生产价格为中心上下波动。

平均利润率形成以后,商品按照部门平均成本价格加平均利润的社会生产价格出卖。这样,少数生产条件优越,劳动生产率高的企业,由于个别成本价格低于部门平均成本价格,所生产产品的个别生产价格就会低于社会生产价格,不仅能够获得平均利润,还能得到超过平均利润的超额利润。超额利润就是个别生产价格低于社会生产价格的差额,它是超额剩余价值的转化形式。

3.平均利润和生产价格学说的重大意义

平均利润和生产价格学说具有如下几点重大意义。

首先,科学地解决了劳动价值论与等量资本获得等量利润在形式上的矛盾,从而发展了劳动价值论。马克思的平均利润和生产价格理论,科学地阐明了剩余价值与平均利润之间、生产价格与商品价值之间的内在联系。在此基础上,实现了劳动价值论与等量资本取得等量利润的有机统一,从而进一步发展了劳动价值论和剩余价值论。

其次,为无产阶级争取自身解放的斗争提供了理论武器。平均利润和生产价格理论科学地揭示了无产阶级与资产阶级的对立。整个资本主义经济有如一个庞大的股份公司,各个部门的资本家完全按照投入资本的多少,参与剩余价值的分配。尽管资本家之间在瓜分剩余价值方面存在着尖锐的矛盾,但在剥削工人阶级方面却能结成真正的“共济会”团体。工人不仅受直接雇用他的资本家的剥削,而且受整个资产阶级的剥削。无产阶级要求得自身解放,必须联合起来,推翻资产阶级统治,消灭资本主义制度。

最后,马克思的平均利润和生产价格学说对社会主义市场经济也具有重大的指导意义。等量资本取得等量利润是市场经济通行的分配原则,社会主义市场经济也不例外。只有这样,才能够消除部门之间由于客观原因造成的分配不均,从而调动各部门的生产积极性,推进技术进步,改善经营管理,实现社会资源的优化配置。为此,必须进一步深化经济体制改革,建立和完善市场体系。鼓励竞争,抑制垄断,努力消除资本在部门之间自由转移的各种障碍,实现利润的平均化,使生产价格成为市场价格波动的中心。

四、平均利润率下降的规律

1.平均利润率下降的原因

平均利润率不是固定不变的,它会随着各种因素的变化而变化。但从较长时期来看,它具有下降趋势,这就是平均利润率下降规律。

平均利润率下降的根本原因,是由技术进步所引起的资本有机构成的提高。在资本主义社会,追求剩余价值的内在动力和竞争的压力,会促使资本家不断地改进技术,用更先进的机器设备替代劳动力,结果导致社会资本有机构成提高。由于利润率与资本有机构成成反方向变化,资本有机构成提高,利润率就会下降。因为社会资本有机构成提高,意味着社会总资本中不变资本比重日益增大,可变资本相对减少,在剩余价值率不变的条件下,同量社会总资本产生的剩余价值总量就会随之减少,从而平均利润率下降。

平均利润率下降并不意味着剩余价值率的下降或工人受剥削程度的减轻,因为资本有机构成和剩余价值率是影响利润率的两个独立因素,即使剩余价值率不变甚至有所提高,资本有机构成的提高也会导致平均利润率下降。

同时,平均利润率的下降也不意味着利润量的减少。因为平均利润量的多少,不仅取决于平均利润率,还取决于社会资本总量。如果资本总量不变,平均利润率下降也会使利润总量减少。但是,在资本主义制度下,随着生产的发展和资本积累的进行,社会资本总量在不断增加。只要社会资本总量的增长速度高于平均利润率下降速度,利润总量仍然会增加。由于平均利润率下降速度极其缓慢,大大低于资本有机构成提高速度,所以,通常情况下,平均利润率下降的同时,利润量是增加的。正因为如此,平均利润率下降规律又称为利润率下降而利润量同时增长的规律。

2.阻碍平均利润率下降的因素

平均利润率下降的速度低于资本有机构成提高速度的原因在于,在资本有机构成提高导致平均利润率下降的同时,另有一些因素阻碍着利润率的下降。这些因素主要包括以下几点。第一,对雇佣工人剥削程度的提高。在其他条件不变的情况下,利润率与剩余价值率成正比。所以,凡是能够提高剩余价值率的方法都会延缓利润率的下降。第二,生产资料的单位价值量降低。劳动生产率的提高在推动资本主义发展和资本有机构成提高的同时,还会导致机器设备、原材料等生产资料的单位价值量下降,这就使得资本有机构成提高速度大大低于资本技术构成提高速度,从而阻碍利润率下降。第三,大量相对过剩人口的存在。相对过剩人口的存在,使资本主义劳动力商品经常处于供过于求的状态,使资本家有条件把工资压到劳动力价值以下,相应增加剩余价值量。同时,当使用廉价劳动力比使用机器设备的生产成本更低时,某些部门的资本家宁可使用劳动力也不使用机器。从而导致可变资本在社会总资本中的比重增大,结果同样可以增加剩余价值量,阻碍利润率下降。第四,对外贸易的发展。一方面,资本家通过对外贸易,从国外特别是经济欠发达国家取得大量廉价的原材料和生活资料,降低不变资本的价值和劳动力价值,提高剩余价值率。另一方面,资本家还可以通过对外贸易,将产品以高于本国市场价格但低于经济欠发达国家市场价格的较高价格卖给这些国家,获得高额利润。资本家还可以在经济欠发达国家进行直接投资,获得高额利润。第五,股份资本的增加。随着股份公司的发展,股份资本在社会总资本中的比重不断增加。由于股份资本并不要求获得平均利润,只是凭借股票得到一定的股息,这一事实也能在一定程度上阻碍平均利润率的下降。

以上这些因素的作用只能阻碍、延缓或部分抵消平均利润率的下降程度和下降进程,并不能取消平均利润率下降的规律。平均利润下降规律只是作为一种发展趋势,只有经历较长时期才能显现出来。正如马克思所述:“引起一般利润率下降的同一些原因,又会产生反作用,阻碍、延缓并且部分地抵消这种下降。这些原因不会取消这个规律,但会减弱它的作用。”(1)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。