水务企业和谐定价机制研究

龚代华

党的“十六大”把“社会更加和谐”作为全面建设小康社会的目标之一,十届人大三次会议也着重强调要构建社会主义和谐社会。和谐社会包含了人与自然的和谐关系及人与人之间的和谐关系。水是自然环境的重要组成部分,但由于近年来水资源没有得到有效的利用和保护,造成了严重的水污染,严重影响了人与自然的和谐关系。污染是一种负外部性,政府通常通过价格调节来进行干预。水是人维持生命的必需品,水价提高过快,必然会影响低收入人群的生活,从而导致社会的不和谐。如何解决这个两难的问题呢?利用和谐管理的思想,建立和谐定价机制也许是一个有益的尝试。

1.经济特性

水务行业具有比较显著的经济特性,这些经济特性主要源自水的自然性、资源属性、社会属性、环境属性等各个方面。具体表现在以下几个方面:

(1)自然垄断。规模经济和政策壁垒导致水务行业有很强的自然垄断性。水务企业的主要设施为水处理设备、供排水系统等固定网络系统,对这种系统进行重复建设是不符合经济效率原则的,因而只有一家或数量很少的企业进行经营,从而形成了垄断。这种垄断受行政区划的约束,具有明显的区域性。

(2)资本密集。水厂、供排水管网、污水处理厂都是重要的市政基础设施。其投资建设需要强有力的资金支持,水务行业因此成为资本高度密集的行业。

水务企业的固定资产具有很长的生命周期,水处理设施的使用年限为12~20年,输配水管线管网的年限一般都是50年。因此,水务资产专用性很强,其固定资产投资一旦形成,就很难被用于其他用途,这就形成了巨额的沉没成本。

(3)较低的价格弹性。水是工业生产和居民生活的必需品,而且没有替代品,故价格弹性较低。这使得水务企业不用担心替代产品或服务的竞争,从而能够在边际成本以上定价而不会导致利润的减少,收益也会相对稳定。

(4)相当的社会成本。水务企业要平衡各种关系,必须在经济效益与社会效益之间,用户与企业之间,水资源的利用与保护之间建立一种和谐的关系。如为了不影响本地企业的竞争力,水价不能太高;为低收入人群提供补贴,确保他们也能够享受到安全和洁净的饮用水;为保护水源支付费用等。企业为实现其非经济功能所付出的成本可以定义为社会成本。所以,水务企业负担的社会成本是相当高的。

2.和谐的供水关系对供水成本的影响

和谐的供水关系表现为,水务企业能够以经济的和用户满意的方式可持续地同时满足用户对供水“质”和“量”两方面的要求。我国的水务企业在这两方面都面临严峻挑战,要建立和谐的供水关系就必须进行大量投资,从而对供水成本产生了影响。

(1)变化的水源对固定工艺的挑战。制水系统是一个开放的系统,由于水源流域广阔,易受多种因素的影响,这就决定了源水的水质是容易变化的。有时,变化还很大,如有害物质泄漏,污水偷排和投毒等突发事件的发生对源水水质的影响是灾难性的。由于出厂水必须达标,而制水工艺则是相对固定的,因而变化的源水水质对固定的制水工艺提出了挑战。迎接挑战惟一的方法就是增加系统冗余,即研究或引进先进水处理技术。如威立雅水务公司成立了著名的水技术研究机构——Anjou Recherche,针对源水可能受到的各种污染,研究和储备了大量世界领先的水处理专利技术。泰晤士水务在伦敦地下65米深处建设环型供水干管,可提供130万立方米的水,减少了自来水在输配阶段受污染的风险。要在复杂多变的环境下,持久保证供水的质量,就必须进行多方面的技术改造和筹备大量先进技术,这意味着增加了大量成本(包含技术沉没成本)。

(2)水资源的恶性循环。我国是水资源贫乏的国家。我国水资源总量为28000亿立方米,人均水资源量为2150立方米,人均淡水资源仅为世界平均水平的1/4,被列为世界上最贫水的13个国家之一。城市人口的增长和经济高速发展导致对供水的需求日益增大,同时也带来了严重水污染,进一步减少了可利用水量,从而形成了恶性循环。中国北方广大地区主要面临资源性缺水危机,另一种性质的缺水——因污染造成的水质性缺水正日益严重地影响到南方民众的生活。由于污染严重,地处“长三角”的太湖流域缺水高达139亿立方米,很多水乡闹“水荒”已成普遍现象。背靠大江大河的武汉、南通等地甚至多次出现水厂因水质污染而被迫停止供水的事件。

有效解决水供应不足问题惟一的办法就是水资源的利用与保护并重,提高水资源的利用率。为此,一方面要将负外部性纳入成本,如按水量收取污水处理费,为正外部性支付费用,如对水源保护区的农民提供补偿。另一方面,通过价格调节如采用阶梯式计量水价减少用水量。这都将对供水成本产生影响。

3.定价原则

(1)政策依据。市政公用企业通过合法经营获得的合理回报应予保障。

城市供水价格由供水成本、费用、税金和利润构成,供水企业合理盈利的平均水平应是净资产利润率的8%~10%;主要靠企业投资的,还贷期间净资产利润率不得高于12%。

要将污水处理费的征收标准尽快提高到保本微利的水平。

(2)定价原则。充分发挥水价的调节作用,利用合理水价来达到水资源的利用与保护,达到社会效益与经济效益,水务企业的可持续发展与顾客满意的平衡与和谐,同时保持价格的相对稳定。

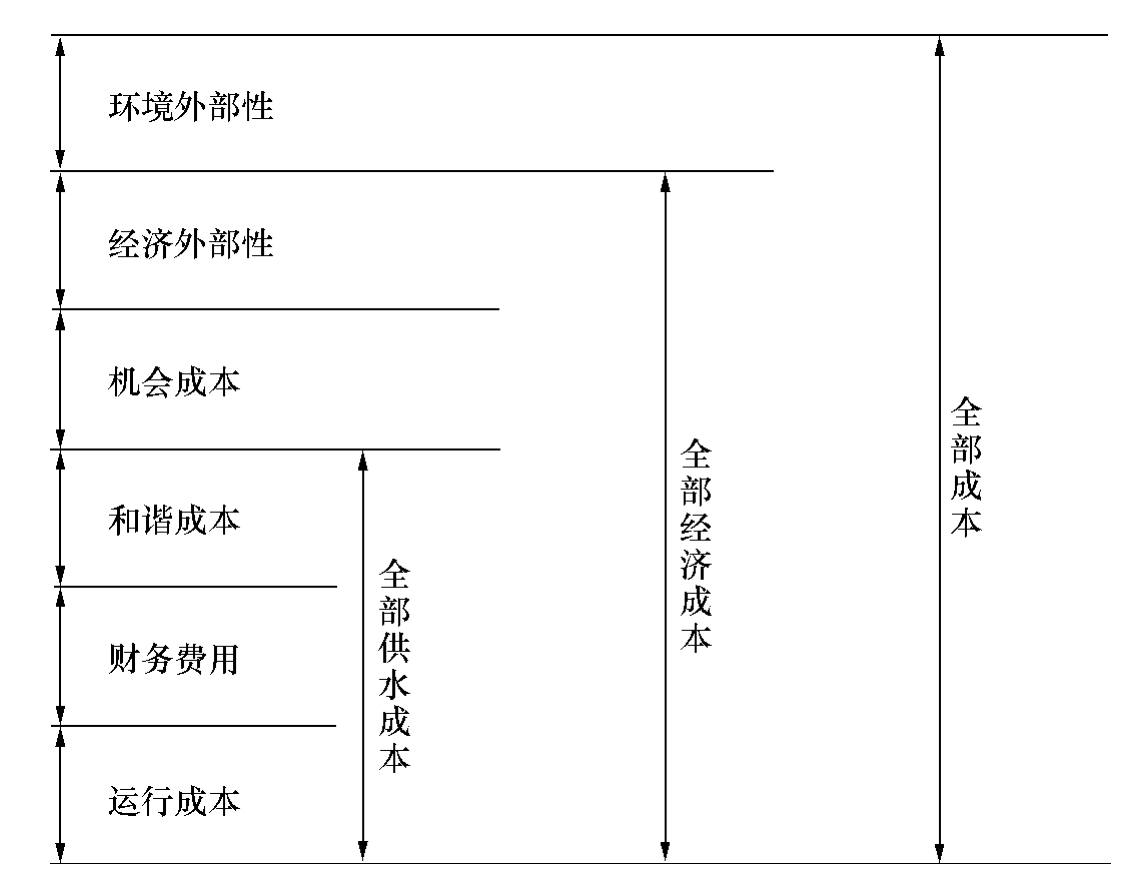

4.成本结构

供水的全部成本由以下6部分组成:

运行成本:源水、能源费、人工、制水、储水、输配等成本;

财务费用:折旧,利息;

机会成本:对其他更有价值的利用的放弃;

和谐成本:社会成本和技术储备成本;

经济外部性:其他使用者引起供水成本的增加,如上游对下游的影响,工厂对水源的影响等;

环境外部性:对环境和健康的不利影响。

这6部分成本的不同组合,构成了不同的供水成本,具体见图1。

图1 供水成本结构

考虑到环境外部性的复杂性和影响的深远性,要用金钱来完全衡量这部分损失几乎不可能,因此,制定供水价格时只能考虑供水的全部经济成本。

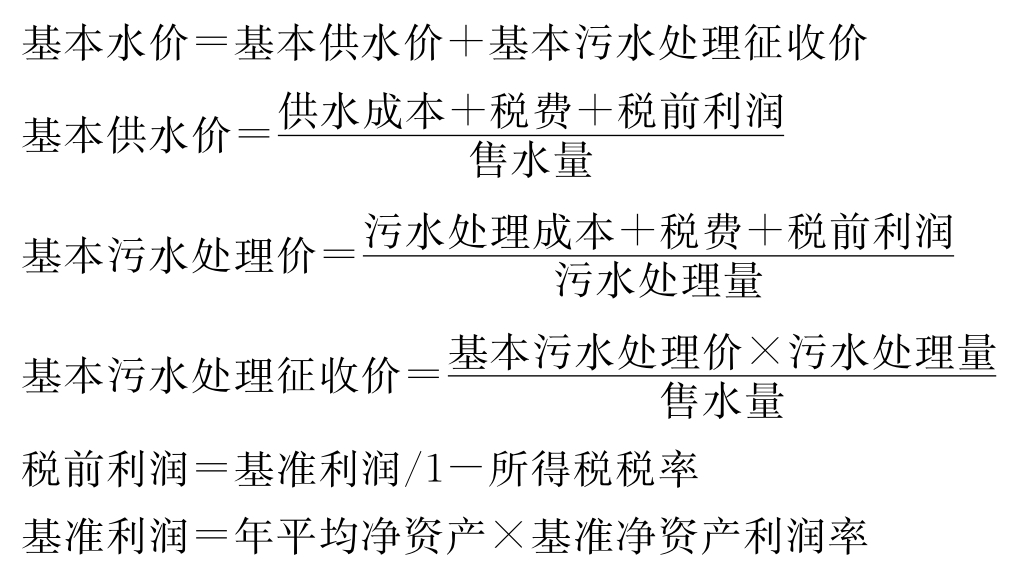

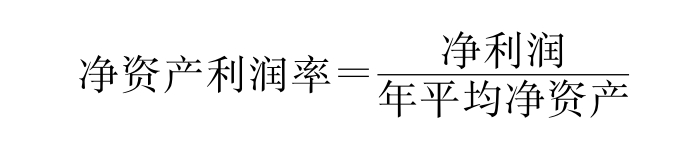

5.基本用水的价格

根据国家有关规定,城市供水价格由供水成本、费用、税金和利润构成,供水企业合理盈利的平均水平应是净资产利润率的8%~10%;主要靠企业投资的,还贷期间净资产利润率不得高于12%。对于和谐定价机制,还必须考虑和谐成本。

由于能源价格、材料价格和售水量是经常变动的,而水价的出台要经过很多程序,需要大量时间,有必要保持水价的稳定性;如何在保证企业获得规定的利润的前提下保持价格不变呢?可以采取如下办法:

(1)确定基准利润率,通常取规定的利润率的中间值。

(2)建立和谐调节基金,利用其调节企业利润和各种关系。

(3)按基准利润率和初始成本数据确定水价。

水的任何其他用途之效用不可能超过作为满足人基本需求的饮用水的效用,所以,在制定居民用基本水价时可不考虑机会成本。当然,要合理规定人均基本用水量,超过基本用水量,则考虑机会成本,形成阶梯式计量水价。

计算公式如下:

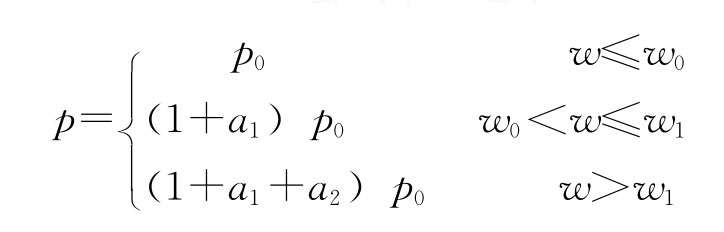

6.超额用水的价格

超过基本用水量的部分意味着效用的降低,对这部分水量定价时,应该考虑机会成本,通常采用阶梯式计量水价,公式为:

p0为基本水价,w0为每户(每人)每月的基本用水量,a1,a2>0为级差,w1为第二级水量基数。

如深圳市自来水实行三级阶梯式计量水价。各级水量基数和水价标准为:家庭户月用水量分25立方米以内(含25立方米)、26~30立方米(含30立方米)、31立方米以上三级,水价分别为每立方米1.5元、2.25元、3元;集体户每人每月用水量分5立方米以内(含5立方米)、6~7立方米(含7立方米)、8立方米以上三级,水价分别为每立方米1.5元、2.25元、3元。另收污水处理费每立方米0.5元。

制定阶梯式计量水价的关键是,如何确定基本用水量和级差。应该保证基本用水量确实能满足居民基本需求,否则居民会认为采用阶梯式计量水价是变相涨价,推行的阻力很大。在确定基本用水量时,必须考虑当地气候和居民生活习惯等因素。如珠江三角洲地区气温长年较高,当地居民有每天洗澡的习惯,人均日用水量为570升,而德国人均日用水量为60~200升左右。文件规定:阶梯式计量水价可分为三级,级差为1∶1.5∶2,但缺乏目标导向,没有考虑实际需求价格弹性,没有赋予价格经济含义。如果要实施,只能采用行政手段来推动。针对这些问题,笔者设计了如下价格弹性法来确定级差。

根据当地的经济水平、居民用水统计分析,结合调查情况,

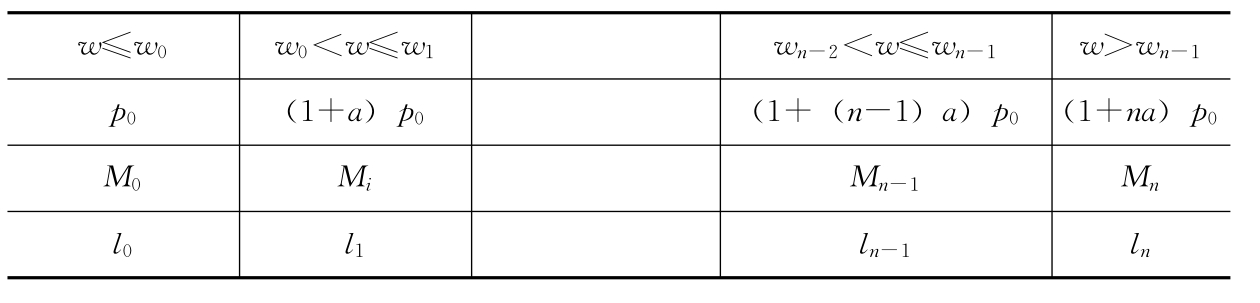

设定多级小涨幅价格函数及总水量控制指标,但在最高价附近弹性很高。设涨幅为a,共n级,各级水量基数为wi,i=0,1,…,n-1,设总水量控制指标为M(大于总基本用水量)。分两步推行,第一步,试行一段时间阶梯式计量水价,待居民用水量基本稳定后,统计如下数据(见表1):

表1 居民用水统计表

这里,m0表示每月用水量小于或等于w0的户数,l0为这些家庭的用水量之和;mi(i=1,2,…,n-1)表示每月用水量w满足:wi-1<w≤wi的户数,li为这些家庭的用水量之和;mn表示每月用水量大于wn-1的户数,ln为这些家庭的用水量之和。

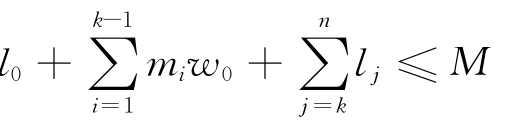

第二步,生成新的水价公式。如果去掉w1这一级,即对超过w0但不超过w2的那部分水量一律按(1+2a)p0的价格来计费,那么用水量w满足:w0<w≤w1的这些居民很可能将用水量控制到不超过w0,以此类推。

若k满足:

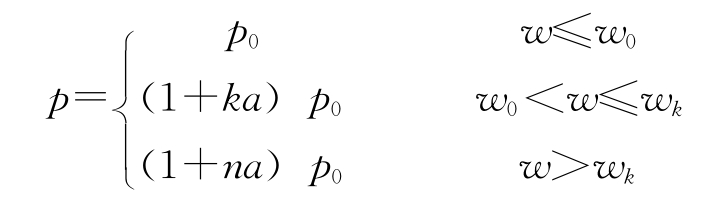

将n级阶梯式计量水价合并为如下三级阶梯式计量水价:

采用以上水价,理论总用水量为:

考虑到一定的需求刚性,大致可将总水量控制在M附近。

7.行业水价

在居民用水价的基础上,根据各行业对水体的污染情况,制定行业水价。总的原则是将负外部性纳入成本。

8.利润管制

对企业的利润可分为管制利润和非管制利润。管制利润受规定的盈利水平约束,如超过规定盈利上限的那部分利润应注入调节基金;非管制利润指不受规定的盈利水平约束的盈利,如多元化经营项目(房地产,设计与咨询)的利润。为鼓励企业提高管理水平和技术创新,对于这部分新增利润可以实行部分管制。自来水漏失是长期困扰水务企业的一道难题,造成惊人的浪费,如约旦的自来水漏失率为55%,马尼拉的自来水漏失率为58%,波哥大的自来水漏失率为45%,加沙地带的自来水漏失率为51%,江苏泰兴自来水公司漏失率为27%,佛山供水集团的漏失率为14%,而德国曼海姆公用事业公司MVV Energie AG的自来水漏失率仅为2%~4%。通过研究开发探漏技术可以大幅度减少自来水的流失,汇津水务曾成功将漏失率从60%降到15%左右,效益是巨大的。对由此而增加的利润可实行部分管制,这类收益可主要用于增加技术储备。

9.和谐调节基金

虽然,供水价格调节机制是建立在平衡各种关系的基础上,但仍然有居民和企业为此平衡做出了牺牲。为了建立和谐的供水关系,有必要进行二次调节,和谐调节基金正是基于此目的而建立的。

(1)和谐调节基金的用途。

1)为低收入人群提供补贴;

2)为水源区农民提供补贴;

3)保证水务企业的盈利在规定的范围内波动。

(2)和谐调节基金的来源。

1)政府注入的资金;

2)盈利超过规定盈利上限的部分,如果采用阶梯式计量水价,则该部分管制利润相当可观;

3)拍卖特许经营权的收益;

4)转让水务公司资产的溢价部分。

(3)和谐调节基金管理。

和谐调节基金由有关监督机构进行管理,如企业需要利用调节基金补足最低收益,需向监督机构提出申请,经批准后方可执行。

(4)水价调整。

当物价的波动使和谐调节基金不能保证发挥作用时,可申请调价。由有关监督机构对水务企业的当期成本、税费、资产负债状况进行审计,重新确定合理的成本、税费,再计算基本水价。考虑到通货膨胀对投资收益的影响,可确定一个通货膨胀率临界值,当实际通货膨胀率超过此值时,可重新评估企业的资产,按新的资产价值计算企业盈利和水价。

10.需要进一步研究的问题

由于水务企业的垄断具有明显的区域性,在制定供水价格时,只能在本行政区域内考虑外部性。但行政有界,江河无边,这种外部性很有可能来自行政区域外,如上游污染增加了下游的水处理成本,导致上下游关系的不和谐。要解决这个问题,必须加强区域间的合作。英国是按江河流域来划分水务企业的经营范围的,如泰晤士水务负责泰晤士河流域供水、污水处理和排水的经营。根据科斯的产权理论,界定产权可以解决外部性问题,按流域来划分水务企业的经营范围有利于水资源的保护,英国的经验很值得我们借鉴。由于涉及多方面的利益,如何制定一个稳妥和具有可操作性的方案,需要做进一步研究。

参考文献:

1.You-min XI.A new Management Model——HeXie Management Theory from China.Proceeding of 2005International Conference on Management Science and Engineering.July,2005,Incheon,Korea.

2.You-min XI.Model of HeXie Management Based on the Brain Coupling :Evidence from Fotile.Proceeding of 2005International Conference on Management Science and Engineering.July,2005,Incheon,Korea.

3.李培林、张翼:《国有企业社会成本分析》,《中国社会科学》,1999年第5期。

4.中国工程院:《中国可持续发展水资源战略研究综合报告》。

5.程刚:《水务变革困局》,《中国青年报》,2005年3月22日。

6.建设部:《关于加快市政公用行业市场化进程的意见》(建城〔2002〕272号)。

7.国家计委、建设部:《城市供水价格管理办法》(计价格〔1998〕1810号)。

8.国家计委:《关于进一步推进城市供水价格改革工作的通知》(计价格〔2002〕515号)。

9.S.Sabbaghi.Economics of Water Resources[M].Allyn and Bacon,Boston.

10.Gong Daihua.Capital Asset Price Model on the Basis of Water Price Adjusting Mechanism.Proceeding of 2005International Conference on Management Science and Engineering.July,2005,Incheon,Korea.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。