5.3 以“手机阅读”为例的TIMES融合运营模式算例分析

手机阅读是指利用手机为阅读内容承载终端的一种移动阅读行为,用户一般通过手机阅读新闻早晚报、小说、杂志、动漫、资讯等内容。显然,手机阅读业务是一种典型的移动互联网TIMES多媒体信息业务。

随着移动互联网应用的快速普及及用户对手机阅读接受度的不断提升,手机阅读进入了快速发展阶段。2009年初中国移动宣布5年内投资5亿元推进手机阅读基地建设,计划搭建一条完整的手机阅读产业链,其主体包括网络运营商(旗下子公司负责运营)、内容提供商(MPC)等。2010年5月中国移动宣布正式商用,其分成模式为4∶6,即版权方获取40%的收入,运营商获取60%的收入。目前盛大网络是阅读基地主要内容的提供商。在2010年5月中国移动手机阅读业务正式运营后,盛大网络旗下与中国移动手机阅读基地合作的MCP(核心内容合作伙伴)是上海玄霆娱乐信息科技有限公司(主要经营起点中文网),占有接近五成的市场份额。另外,2010年6月、9月中国联通、中国电信也发布各自的手机阅读业务。

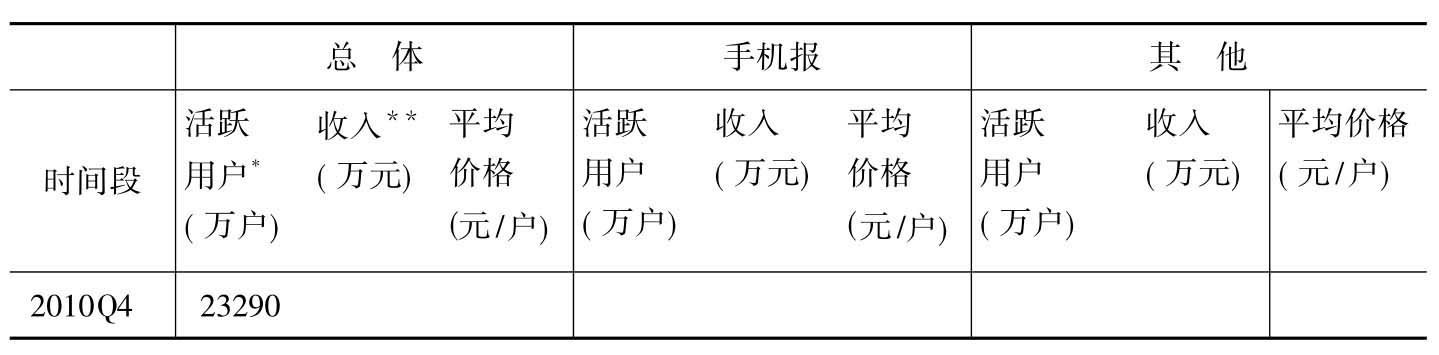

表5-2的数据表明,电信运营商手机阅读产业中的“手机报”业务开始趋向稳定,占整个手机阅读产业份额的34%左右,其中中国移动、中国联通、中国电信所占的份额比例稳定在是90∶8∶2左右。因此,本书将以中国移动通信市场手机阅读业务产业链为案例,来研究移动互联网多媒体信息业务产业的商业模式,其中又以中国移动的相关业务作为研究重点。

表5-2 中国移动通信市场手机阅读产业数据

(续表)

数据来源:根据易观国际Enfodesk产业数据库的《中国手机阅读市场季度监测》(2009年第3季度~2010年第4季度)整理。

注*:活跃用户数指季度活跃用户数,即在该季度中至少使用一次的用户数(其中手机报的活跃用户数主要是指付费用户数)。

注**:收入是指某厂商通过用户付费及广告收费获得的收入,不包括手机阅读终端(如电子阅读器)、多版权运营等获得收入。

5.3.1计算需求曲线

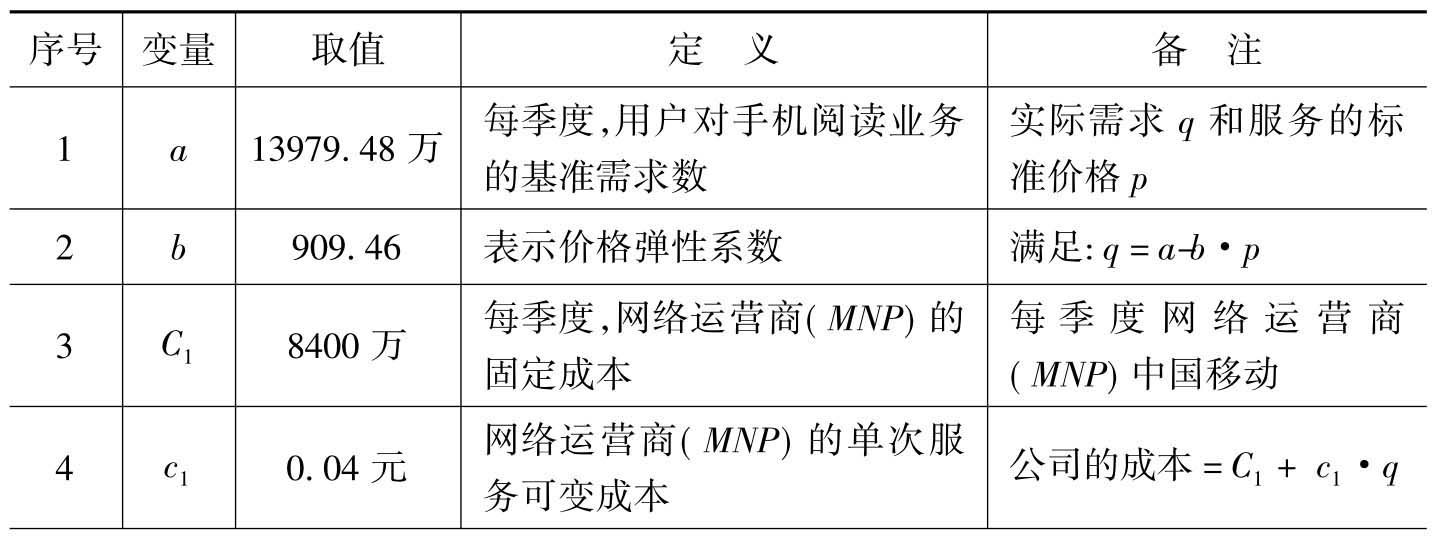

根据表5-2中易观国际手机阅读产业季度监测数据,采用其活跃用户和收入列,本书用最小二乘法拟合中国手机阅读市场的季度需求曲线,并细分为“手机阅读产业总体”、“手机报产业”、“其他手机阅读产业”三类需求曲线,其中“手机报产业”季度需求曲线为:q=13979.48-909.46·p。

本书选取“手机报产业”季度需求曲线为参照[10],则得到a=13979.48,b=909.46。

5.3.2 计算网络运营商MNP的成本函数

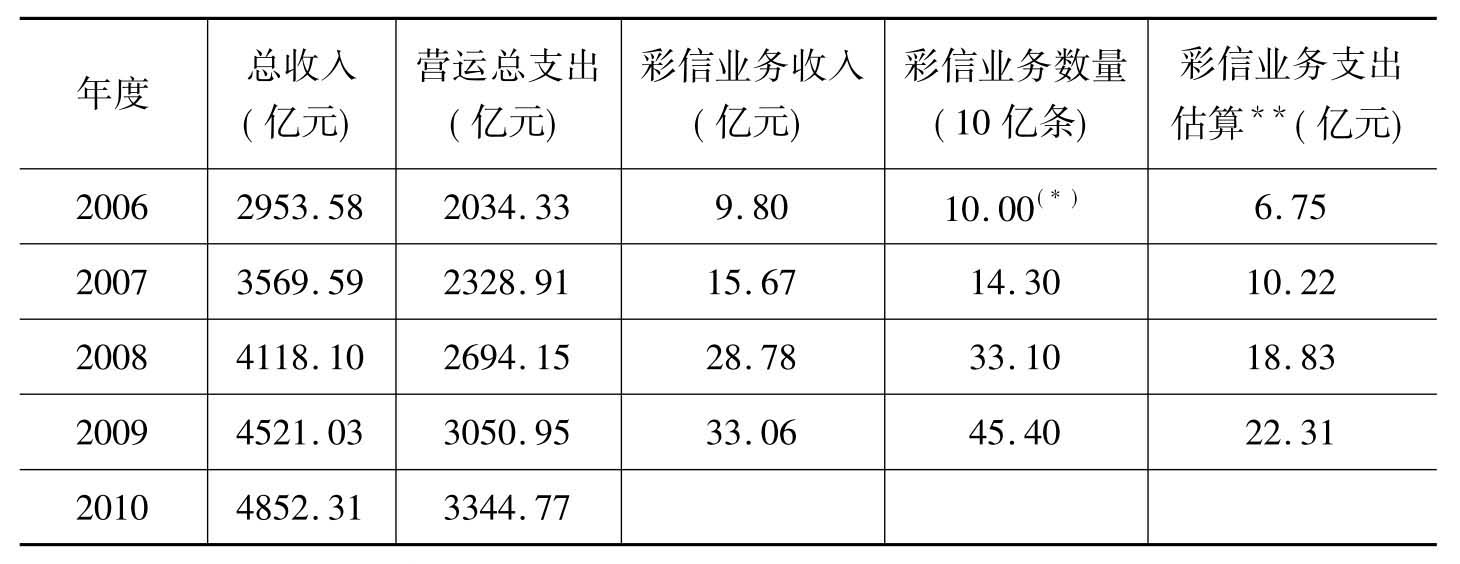

同理,本书仍选取“手机报”业务研究网络运营商的成本函数。手机报主要通过彩信业务(MMS)方式下发,因此可以用中国移动MMS业务数据来研究手机报业务的成本函数[11]。

表5-3 中国移动通信公司2006~2010年的彩信业务数据

数据来源:根据中国移动通信公司发布的2005~2010年的年报整理。

注*:在2006年的年报中,只有所有短信业务的使用数量。2007年(含)之后的年报,才有具体的彩信业务使用数量。

注**:本列的估算公式为=营运总支出×(彩信业务收入/总收入)。

根据表5-3彩信业务数据,采用其“彩信业务数据量”、“彩信业务支出估算”列,本书用最小二乘法拟合中国移动通信公司手机报业务的成本函数,令C(NP)为网络运营商NP的成本函数,其中:C(NP)=C1+c1·q,则有彩信业务:C(NP)=3.35+0.04·q

因此,可以取网络运营商NP的季度成本:C1=3.35亿元/4=8400万元,c1=0.04元。

5.3.3 计算内容提供商CP的成本函数

由于参与手机报业务的内容提供商还没有上市公司,具体的运营数据很难查询[12],因此,计算内容提供商的数据主要采用盛大网络公司2009年第三季度~2010年第二季度关于网络文学的数据。在盛大公司的季报数据中,起点中文网的数据纳入盛大网络其他业务部分。本书根据盛大“其他业务”的数据来估算起点中文网手机阅读业务的成本函数。

表5-4 盛大网络公司其他业务*的财务数据

注*:盛大其他收入包括酷6网、盛大文学、棋牌、电子竞技和其他业务。

2010年二季度财报显示,盛大文学季度收入超过1亿元[13],将近“其他收入”的四成;另外,盛大文学(起点中文)在中国移动手机阅读业务中季度收益(2010年5月[14]~7月)接近4000万。参考表5-4中盛大网络的支出/收入=0.7,则盛大文学在中国移动手机阅读业务中季度固定成本支出=4000×0.7=2800万;再考虑到盛大文学占有中国移动该业务MCP接近五成的市场份额,因此,内容提供商CP的季度固定成本参数为:

C2=2800万元×2=5600万元

参考起点网渠道拓展福利计划中“中国移动手机阅读基地项目”付给作者的费用比例,等于起点将从移动收到的利润的50%支付给作者,相当于每千字0.008元(0.04元/千字×0.4×0.5)。根据中国移动手机阅读业务季度报告,2010年6月、7月的ARPU(用户的平均支出)为4.98元,即每季度14.94元。因此,内容提供商CP季度变动成本参数为:c2=14.94×0.4×0.5=2.98元。

5.3.4 计算网络运营商MNP的网络流量价格函数

中国移动手机阅读业务在现阶段(暂时)实行免流量费的优惠措施,来培养用户的阅读习惯,同时也降低业务推广的复杂度。而大多数数字内容业务,用户通过手机上网享用服务时,其流量是收费的,所以本书仍考虑网络运营商收取网络流量费用的一般情况。目前,中国移动手机上网的标准资费是0.01元/KB,即10元/MB;运营商同时也推出包月的套餐。

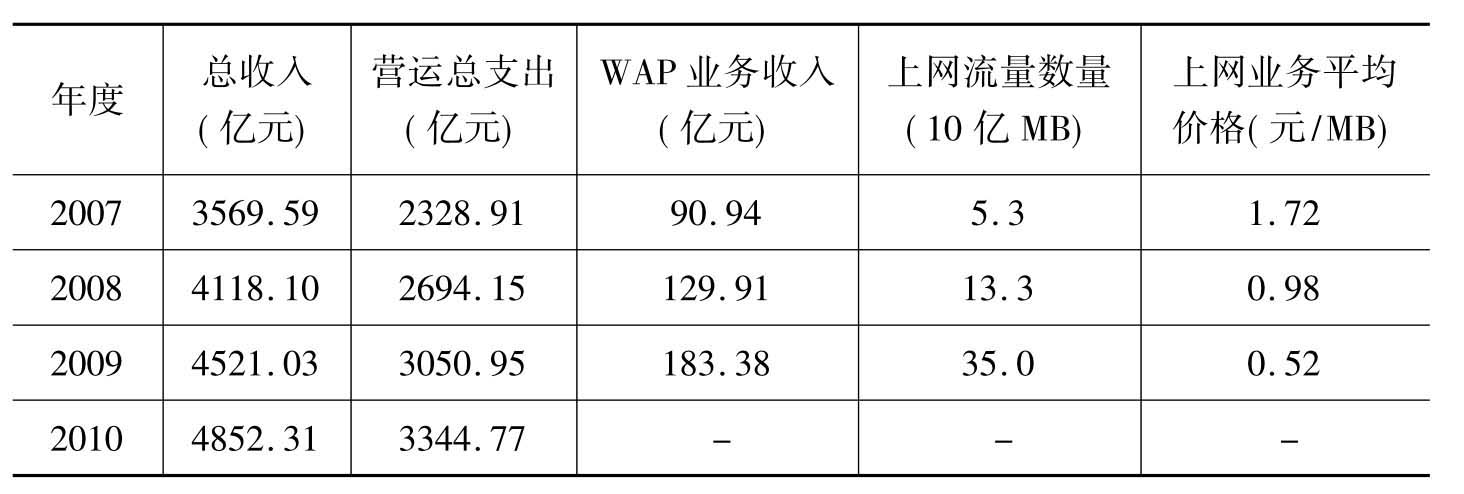

根据中国移动通信公司2007~2010年年报,考虑手机阅读业务收取网络流量费用的一般情况,计算手机上网流量的平均价格。

表5-5 中国移动通信公司2007~2010年的手机上网业务数据

数据来源:根据中国移动通信公司发布的2007~2010年的年报整理。

根据表5-5的数据,可以发现手机上网的流量单位费用处于不断下降的趋势中。因此,本书估算2010年网络运营商MNP的网络流量价格为:ω=0.4元/MB。

根据中国互联网络发展状况统计报告数据显示,截至2009年12月,我国手机网民规模已达2.33亿人。2009年,中国移动手机用户市场的份额是71.9%[15],上网流量为350亿MB。所以,网络运营商的每季度每用户网络流量平均为:

F=350/(2.33×0.719×4)=52.2MB

从中国移动手机阅读业务季报的统计显示,每个用户每季度阅读10本小说左右(每本长篇小说按30万字计算[16],每天阅读3万字;每个汉字2字节,每本相当于0.6MB)。同时,每日人均PV(浏览页面数)为60.3次,按8K/页计算,每人每天流量为500K左右,季度流量为45M左右,基本与52.2MB的数据接近。

5.3.5 案例计算与博弈分析

本案例中,考虑以盛大网络为代表的内容提供商(CP)利用中国移动公司为代表的网络运营商(MNP)网络平台为用户提供手机阅读业务,从5.3.1~5.3.4小节可以得到各项参数(考虑实际情况,广告费用收入A1、A2均为零),如表5-6所示。

表5-6 中国移动公司的手机阅读业务模型的参数取值

(续表)

分析的假设如下:

(1)本模型只考虑一个网络运营商MNP、一个内容提供商CP和用户构成的手机阅读多媒体信息业务产业链。在该产业链中,网络运营商MNP将手机阅读服务以单位价格p卖给用户,同时用户支付使用该网络运营商手机网络产生的网络流量费用(F·ω)。

(2)内容提供商按分成比例(φ)得到版权使用费(φ·p)。

(3)模型只考虑一个指定的销售周期(一个季度)、指定市场(中国大陆地区);而且网络运营商NP只向用户提供一种手机阅读业务产品。

本书采用Matlab7.5(R2007b版本)分析在不同博弈环境和决策机制下,网络运营商(MNP)、内容提供商(CP)以及多媒体信息业务产业链整体利益的变动性。

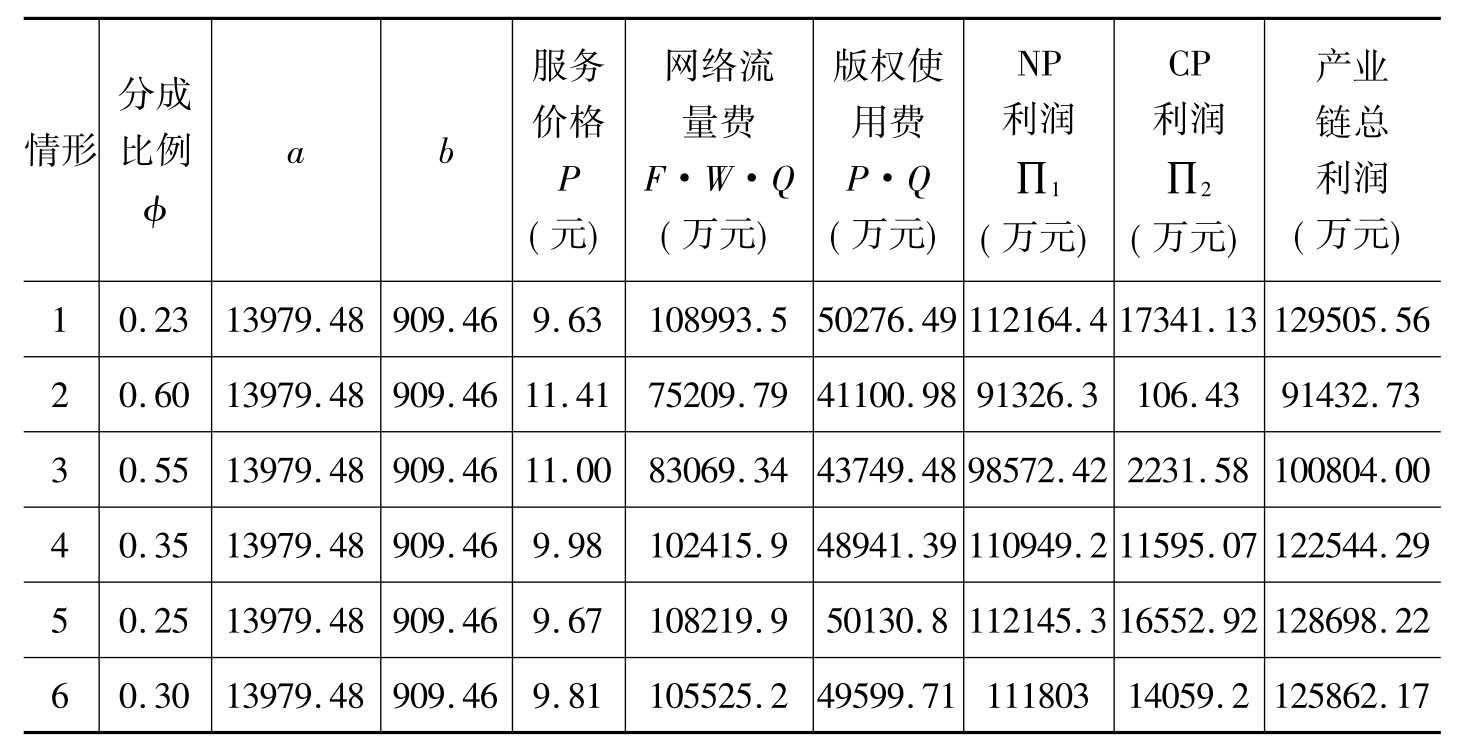

在表5-7中,通过数值计算研究了分成比例和市场价格φ,p在最优决策解(情形1)、移动手机阅读业务(情形2)、电信手机阅读业务一般分成(情形3)、电信手机阅读业务优质内容分成(情形4)、中国台湾电信手机阅读业务(情形5)、日本电信手机阅读业务(情形6)等情况下,网络运营商(MNP)与内容提供商(CP)各自利润及整体利润变化的情况。

表5-7 基于收入共享合同模型的多媒体信息业务产业链利润分析

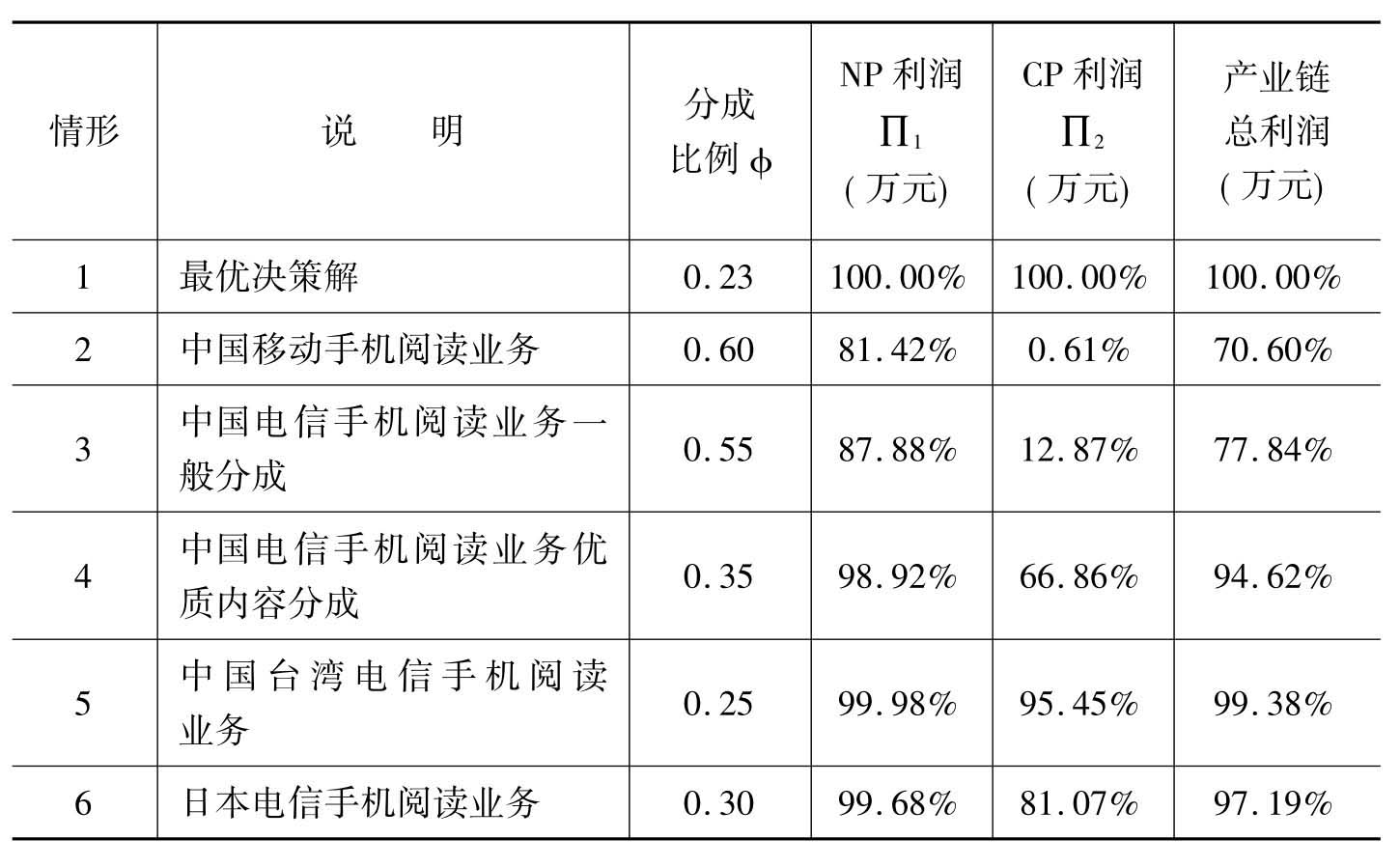

为方便对比分析,将情形1(最优决策解)下的网络运营商(MNP)与内容提供商(CP)各自利润及整体收益利润定义为100,并计算出其他情形下利润对应的百分比,得到表5-8。

表5-8 移动互联网多媒体信息业务产业链利润分析(百分比)

由表5-8分析可知:

(1)在价格、版权使用费收入分成比例取得最优决策解时,网络运营商(MNP)与内容提供商(CP)各自利润及整体收益利润达到最大值。

(2)在情形2中,由于网络运营商(MNP)的分成比例过大,使内容提供商(CP)在合作中获得较少的利润(接近0),不利于双方长期的战略合作。

(3)在情形3中,网络运营商(MNP)的分成比例有所降低(下降5%),使内容提供商(CP)在合作中利润有所上升(上升12%);在情形4中,已经接近最优解。

(4)在情形5、6中,由于日本、中国台湾的电信市场的充分竞争和博弈,决策变量已经接近最优解,市场主体和产业链利润接近最大值,产业得以健康发展。

(5)网络运营商(MNP)的分成比例小幅下降,就可以大大提高内容提供商(CP)在合作中的利润,而且双方都能获利。我们也可以从移动互联网数字内容产业的实际情况来考察最优分成比例是否科学。

从目前电信运营商主推的应用商店App Store的收入分成比例来看,业内普遍采用的就是三七分成模式(即情形6),而且已取得巨大成功。2011年6月6日,苹果CEO史蒂夫·乔布斯在苹果公司年度盛会WWDC2011发表主题演讲称,苹果App Store已经有42.5万多个应用,累计下载次数已经突破140亿次,应用商店收入的70%分给开发者,累计分成金额已经超过25亿美元。2010年9月,谷歌宣布将开始对AppsMarketplace应用商店中的应用进行收费:提取20%的分成,目前开发者可以获得应用销售的全部收入。

在苹果、谷歌迅速发展的同时,媒体却不时传来亚马逊内容提供商的抱怨声[17],因为在2009年出版商只能从Kindle图书中分成35%。通过运用本书的模型估算,内容提供商的利润可能为负数(实际上,Kindle业务也处于亏损状态)。2010年初,亚马逊宣布对分成比例进行调整。新推出的“版权选择权”模式,将在去除邮寄成本之后,亚马逊将向图书作者和发行商支付Kindle图书价格的70%。在这一新措施推出后,结合低价广告版Kindle阅读器的发布,2010年7月,Kindle电子书的销量超过了精装图书。2011年6月7日,花旗集团分析师马克·马哈尼认为2012年亚马逊Kindle业务将占到公司营业收入的10%。马哈尼预计,Kindle 2011年的销量将达到1750万部,营业收入为21亿美元。而电子书的销量将达到3.14亿本,营业收入为17亿美元。到2012年,马哈尼预计亚马逊将售出2600万部Kindle以及7.5亿本电子书,合计创造61亿美元营业收入,占亚马逊年度总营业收入的10%[18]。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。