三、农户的税费负担考察

我们分别用年税费、劳均税费、劳均月税费、人均年税费、亩均年税费来考察农户的税费负担。年税费是被调查家庭每一调查年份所缴纳的各项税收和收费的总额。这是一个以家庭为单位的指标,是我们调查的基本指标之一。

劳均年税费是年税费除以家庭的劳动力人数。劳均月税费是劳均年税费除以12个月。这两个指标反映具有劳动能力的劳动者的税费负担水平,具有很强的经济实用价值。

人均年税费是年税费除以家庭人口。我们认为,这个指标的经济意义不大,因为家庭人口包括没有劳动能力、不能创造收入的老人、小孩和其他丧失劳动能力的人口。但在我们实际统计的部门数据中,多数以人均量来统计计算,因此计算出该指标,可以将我们的数据和官方数据进行可比比较。

亩均年税费是年税费除以农户耕种的土地面积。这个指标在后文对土地租金的分析中将会被使用。

(一)四地区内部税费负担情况

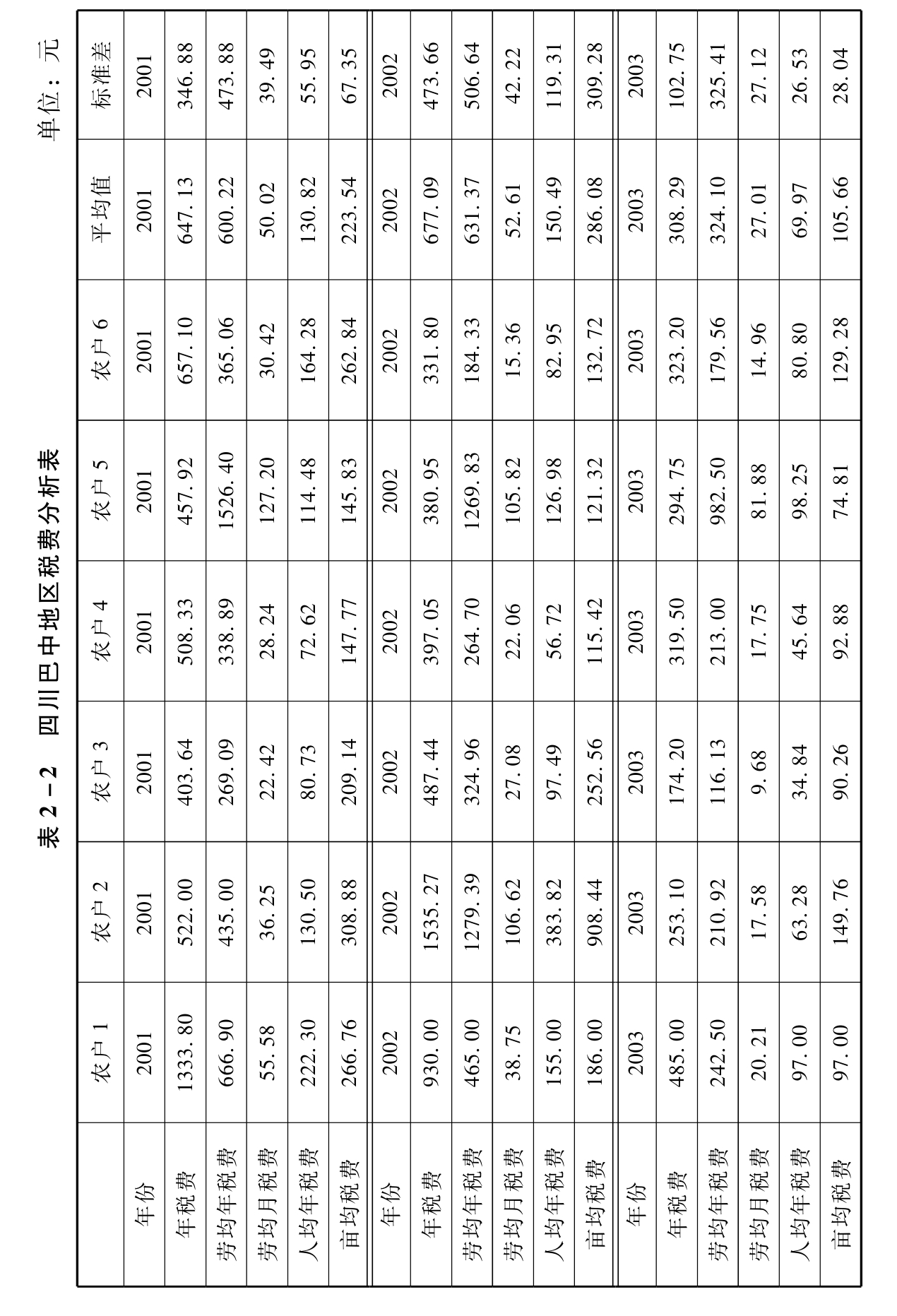

巴中地区,各被调查农户的税费负担差距(劳均月税费除外),人均年税费的标准差在被调查的三年为最小(见表2-2)。这说明该地区税费负担主要以人口作为主要负担标准。由于家庭中非劳动人口不同,差异很大,必然导致劳均税费、年税费的户际差距的拉大。亩均年税费的标准差虽然高于人均年税费,但高的幅度很低,远低于年税费和劳均年税费,说明该地区土地的分配主要以人口数量为标准,再辅之以其他标准。

该地区农户的税费负担户际差距2002年比2001年有一定幅度的拉大,但2003年户际差距大幅度缩小。这说明始于2002年的该地区税费改革在当年没有成效,而且还加大了农户税费负担差距,但2003年改革成效显著,农民税费负担户际差距大幅度缩小,但是还是没有改变以人口数量作为税费负担的标准,和以人口作为分配土地的主要标准。

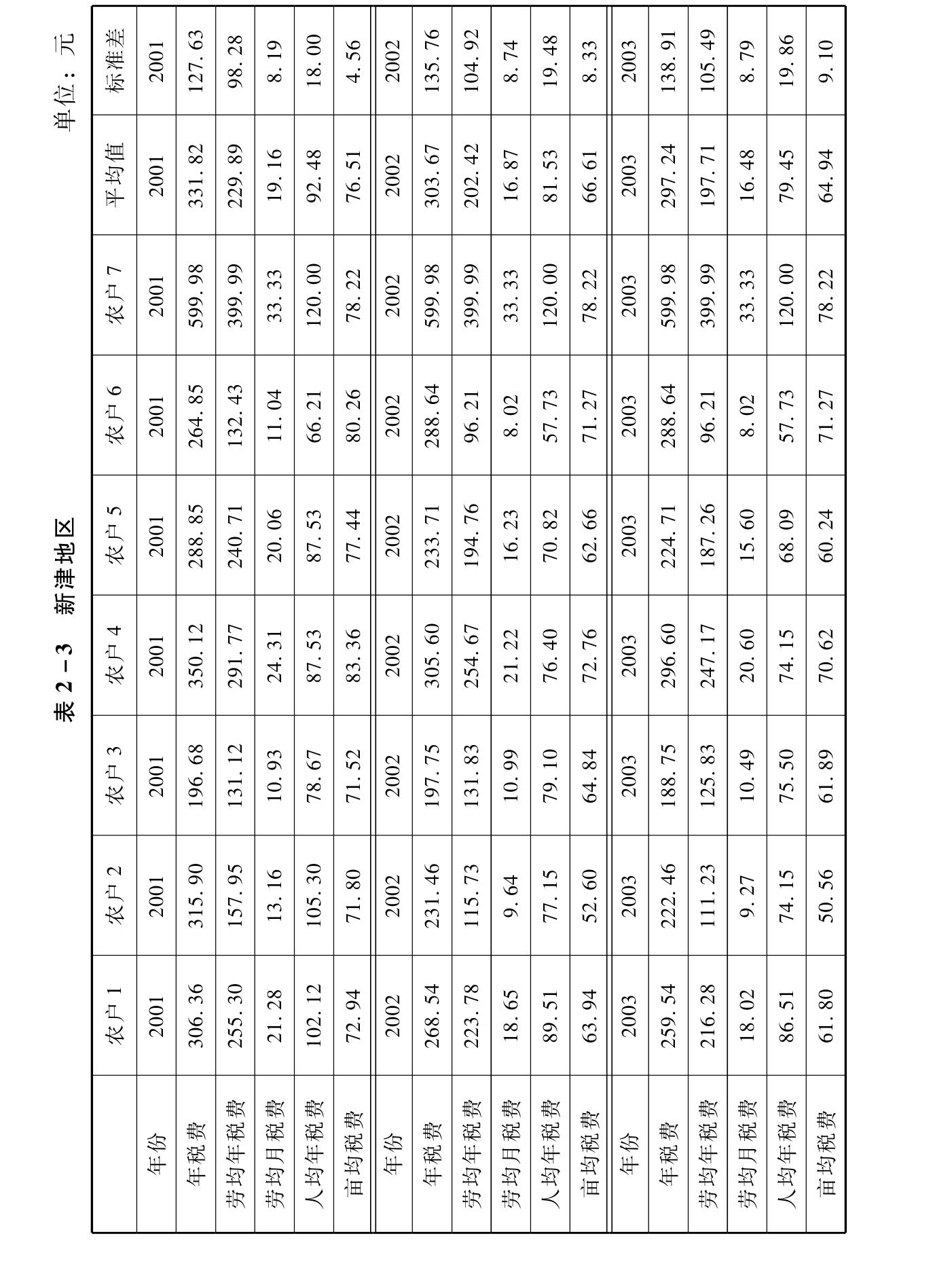

新津地区税费负担户际差距指标中,亩均年税费的标准差距在被调查的三年中均为最低。这说明该地税费负担主要以土地面积作为标准。人均年税费的标准差高于亩均年税费的标准差,但远低于年税费的标准差和劳均年税费的标准差,说明该地区土地的分配主要以人口作为标准。以人口作为分配土地的标准,以土地作为承担税费的依据,必然导致家庭的年税费和劳均年税费的户际税费负担差距的扩大。

该地区税费负担户际差距的年度比较中,2002、2003年的各项税费指标的标准差均略高于2001年,说明税费改革在该地区使农户的税费负担的户际差距有所扩大,但变化不大。

该地区税费负担的平均水平,2001、2002、2003年均比上年度有小幅度降低。但这个小幅度的降低并不能说明该地区的税费改革力度不大,原因是该地区在税费改革前的2001年农户的税费负担水平就很低(见表2-3)。

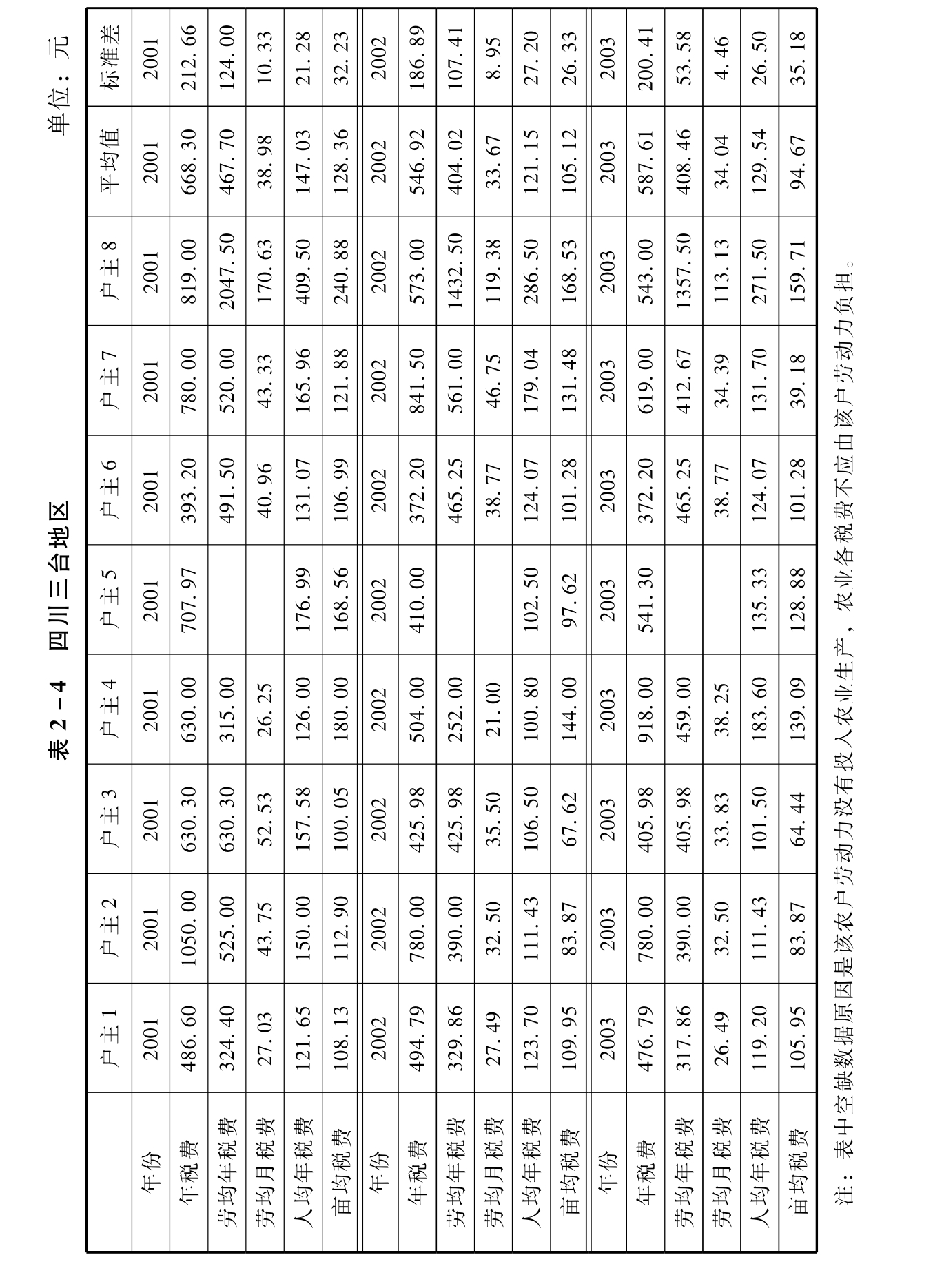

三台地区被调查农户在被调查年份的税费负担标准差人均年税费和亩均年税费均远低于年税费和劳均年税费,并与人均年税费和亩均年税费的标准差相当接近,说明该地区税费负担以人口或土地作为标准,土地分配也是和人口高度相关的。

三年中该地区被调查农户税费负担的户际差距总体上在逐年缩小,但各税费负担的变化情况差异较大。例如,劳均年税费的标准差,2001年、2002年、2003年分别为124元、107.41元、53.58元,呈逐年下降趋势;人均年税费标准差,2001年、2002年、2003年分别为21.28元、27.20元、26.50元,亩均年税费标准差2001年、2002年、2003年分别为32.23元、26.33元、35.18元,说明农户税费按人口标准负担税费在逐渐弱化,按劳动力标准负担税费正在逐年增强。

该地区税费负担的平均水平各项指标总体上均在逐年下降,说明该地区税费改革有效果(见表2-4)。

内江地区三年中,被调查农户的各项税费负担指标的标准差很低,其中人均年税费和亩均年税费的标准差最低,并且大体相当,说明该地区农民税费负担的户际差距小,税费负担按照人口或土地面积为标准,土地分配和人口数量高度相关。

该地区农村税费负担各项指标2001~2003年间的标准差逐步下降,说明农村税费负担的户际差距在逐年缩小,税费改革有明显效果(见表2-5)。

从四个地区的情况看,地区内的户际差距从高到低分别为: 2001年,巴中、三台、内江、新津; 2002年,巴中、三台、内江、新津; 2003年,巴中、三台、内江、新津。四个地区的户际税费负担差距缩小幅度从高到低分别是巴中、三台、内江和新津。

从四川四个地区内部的税费负担户际差距和四川地区税费负担差距的比较分析中,我们可以得出税费负担的以下几个特点:

四川地区农村税费负担主要以人口而不是劳动力作为税费负担的依据。这个结论的含义是家庭人口规模是税费负担多少的标准。

家庭人口和土地面积呈现高正相关性,即土地分配基本上以家庭人口作为依据。

农村税费改革降低了各地区内部农村税费负担的户际差距。

地区越发达,农户农村税费负担的户际差距越小,反之,地区越贫困,农户税费负担的户际差距越大。

地区越发达,税费改革的效果和意义相对不显著,地区越落后,税费改革的效果和意义越重要。

地区越发达,农民的税费负担越轻,地区越落后,农民的税费负担越沉重。

(二)四川各地区间的税费负担差异

2001年、2002年、2003年各项税费负担指标从高到低排序为巴中地区、三台地区、内江地区、新津地区,其中巴中地区、三台地区均高于四地区的均值水平(见表2-6)。

从这四个地区的经济发展水平来看,经济发展水平从高到低分别为新津、内江、三台、巴中。

上述分析说明,经济水平的高低与税费负担的多少呈负相关关系。

税费负担的地区差异显著。

2001年各地区劳均年税费的标准差为183.11元,2002年为208.37元,2003年为117.52元,说明劳均年税费的地区差异大,但2003年有明显缩小,各地区的农村税费改革使各地区税费负担水平趋同在2003年效果显著。

各地区的人均年税费和亩均年税费的标准差2001年为25.47元、75.43元; 2002年为32.79元、109.77元; 2003年为29.10元、31.26元。这两项指标是各项年税费负担指标的相对低水平取值,并且人均年税费的标准差最低,说明四个地区的税费负担主要以人口作为标准。人均税费负担标准差逐年上升,说明税费改革后以人口作为税费负担标准在下降,其他指标比如劳动力作为标准在发生作用。

(三)税费负担变化情况

巴中地区各项税费负担指标的平均值,2002年比2001年增加了4.6%~28%,其中亩均年税费增加了28%,人均年税费增加了15%; 2003年比2002年降低了50%左右,比2001年也降低了50%左右。

新津地区各项税费负担指标的平均值2002年比2001年下降10%左右,2003年比2002年下降2%左右,2003年比2001年下降约10.4%。

三台地区各项税费负担的平均值2002年比2001年下降18%左右,2003年比2002年增加了7%左右,2003年比2001年下降12%左右。

内江地区各项税费负担平均值2002年比2001年下降16%左右,2003年比2002年下降20%左右,2003年比2001年下降33%左右(见表2-7)。

上述情况表明四川于2002年开始的农村税费改革对于降低农户的税费负担效果明显,但各地程度有差异,并且改革进展差异也比较明显。四个地区中效果最明显的是巴中,其次是内江。税费改革实施的当年,巴中地区的税费不但没有下降,却反而增加,而其他地区均下降10%以上,2003年三台地区税费负担没有继续下降,却反而上升;但是巴中地区,降幅达50%以上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。