第一节 税收的超额负担

经济学家总是希望政府课税不要对人们的经济行为产生任何影响,即保持税收中性原则。任何课税都必定影响消费。毕竟课税的目的是要将购买力从个人那里转移给政府。每个人都不得不减少对某些商品的消费。效率高的课税可以将课征单位税收收入所产生的福利损失最小化。

一、税收超额负担的含义及产生的原因

一般讲政府征税会产生两种效应:收入效应和替代效应,进而影响个人福利水平。无论政府征收何种税都会使纳税人的收入减少,产生税收的收入效应。所谓收入效应(income effect),是指在相对价格不变的情况下,因个人收入发生变化而对个人的福利水平所产生的影响。只产生收入效应而不产生替代效应的税收被称为归总税(lump sum tax),它的显著特点是不论纳税人如何改变其经济行为都无法改变其纳税义务。归总税的典型例子是人头税。

当政府征收的税影响了相对价格,从而使纳税人为了避税而改变原有的经济决策(包括消费、投资、工作等经济决策)时,就产生了税收的替代效应。所谓替代效应(substitution effect),是指在个人收入水平不变的情况下,因相对价格的变化而产生的对个人福利水平的影响。

税收的替代效应说明个人因税收而导致的福利损失(包括因收入效应引起的和替代效应引起的),要大于政府收到的税收(因为若将政府征到的税返还给个人,个人仍存在福利扣抵),两者之差即为税收所产生的经济的无谓损失(dead weight loss),也被称为税收的超额负担(excess burden)。

专栏12-1 亚当·斯密

亚当·斯密(1723—1790),古典政治经济学派创始人。他首次提出了全面系统的经济学说,为该领域的发展打下了良好的基础。因此,完全可以说他的《国富论》是现代政治经济学研究的起点。该书的伟大成就之一是摒弃了过去许多的错误概念。亚当斯密驳斥了旧的重商主义学说,这种学说片面强调国家贮备大量金币的重要性;他否决了重农主义者的土地是价值的主要来源的观点,提出了劳动的基本重要性;他的分工理论重点强调劳动分工会引起生产的大量增长,抨击了阻碍工业发展的一整套腐朽的、武断的政治限制。

亚当·斯密的经济思想体系结构严密,论证有力,使旧的经济思想学派在几十年内就被抛弃了。实际上,亚当·斯密把他们所有的优点都纳入进了自己的体系,同时也系统地披露了他们的缺点。

亚当·斯密对立法和政府政策的影响也是深远的。他反对政府干涉商业和商业事务、赞成低关税和自由贸易的观点在整个19世纪对政府政策都有决定性的影响。事实上,他对这些政策的影响今天人们仍能感觉出来。同时他也是把税收原则首先明确化、系统化的第一人。他从经济自由主义立场出发,提出了平等、确实、便利、最小征收费用等四大税收原则,流传至今。

二、税收超额负担的衡量

税收超额负担可以用补偿需求曲线来具体计算税收的超额负担,但计算结果仅反映了税收扭曲效应的局部影响。

(一)补偿需求曲线

经济学中的一般需求曲线反映了价格变动对需求的影响。这种影响包含了两方面的效应:一是收入效应,即价格的上升(或下降)意味着需求方实际收入的减少(或增加),随着收入的变化,需求量也会随之变化;二是替代效应,即由于价格的上升(或下降)使得该产品相对于其他产品变得更昂贵(或更便宜),从而使需求方减少(或增加)对该产品的需求,转而增加(或减少)对其他产品的需求,或者说由于相对价格的变化改变了需求方的需求结构。

补偿需求曲线(compensated demand curve)与一般需求曲线的区别在于它将价格变动所引起的收入效应剔除了,使需求曲线仅反映替代效应。所谓补偿,并非要实际给个人什么补偿,而只是在概念上考虑这样一种情况:令个人福利不受影响,看他如何改变选择行为。由于一般而言,价格变化总会影响个人福利,所以若在理论上能够找到一种方法将价格变化对个人福利的影响消除掉,就可以看作或理解为对个人采取了某种补偿措施。由于税收的超额负担是替代效应引发的,因此只能用补偿需求曲线作为计算工具。

图12-1 补偿需求曲线与税收的效率损失

如图12-1(a),作一条与税前无差异曲线I相切于E4点,且平行于税后预算线AC的直线A′B′,可知,补偿需求曲线也不考虑由E4到E2所引起的对商品X的需求的变化,因为这一变化中没有价格变化的影响。但是,由E3到E2的变化,或者由E1到E4的变化却发生了价格变化,这才是补偿需求曲线所关心的领域,它要考察纯粹价格因素引起的需求的变化。同时,这种变化应该是合意的,经过补偿了的,或者说是在个人福利水平并没有比价格变化前更低的前提下发生的。反映在图中,这意味着,由价格变化引起的预算线AB向AC的转变,或者由AB向A′B′的转变,应该能够沿着变化前的无差异曲线进行,以确保个人福利能够得到充分的补偿,而不致发生福利水平的下降。

然后,我们利用图12-1(b)求出补偿需求曲线。

Dc由图的上半部知,这里有商品X的两种价格水平,税前的P和税后的(1+t)P,税收的总效应下,对X的需求量从x1减少到x2,可作出一般需求曲线,或称马歇尔需求曲线;而补偿需求曲线只考虑纯粹价格因素引起的需求变化,即由x2到x3的变化,或由x1到x5的变化。因此有图中Dc线(或De线),这两条线可称为希克斯需求曲线。

(二)效率损失的计算公式

利用图12-1(b)中的补偿需求曲线Dc或De,可以进一步求出效率损失的计算公式。

前面已给出,税前价格为P,税率为t,税后价格为(1+t)P,替代效应引起的需求量变化为从x2到x3(或由x1到x5),由图可见,税收引起的消费者剩余的损失为四边形acP0P1的大小,其中,矩形abP0P1为转移到政府部门的税收,哈伯格三角形(Harberger triangle)abc为消费者剩余的净损失,即效率损失。[1]

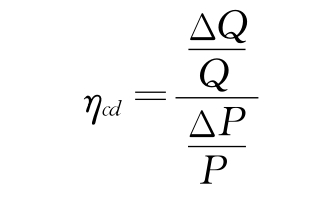

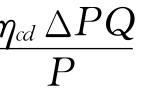

可利用最基本计算方法求出效率损失EL的大小,设ΔP和ΔQ分别表示税收引起的价格和需求量的变化量,由计算三角形面积的公式可知:

其中,ΔQ可与补偿需求曲线的弹性ηcd联系起来,由于

可推出ΔQ=

又由于ΔP={(1+t)P-P}=tP,可将此式与上式一并代入三角形abc计算公式,有

![]()

这个公式表明,人们可以通过观察税率和补偿需求曲线的弹性来把握税收引起的效率损失的大小,这比观测个人的无差异曲线方便多了。

(三)所得税的效率损失

所得税的效率损失计算也可利用相同的原理。参见图12-2。其中OA为税前个人劳动挣得收入的可能线,他提供的劳动数量(横轴表示)越多,他的总收入(纵轴表示)就会越高;课比例所得税,设税率为t,它将使个人挣得收入的可能线向右下方旋转移动到OB。设税前个人在E1点所确定的劳动——收入组合获得效用最大化,税后效用最大化的均衡点变为E3点,个人愿提供的劳动数量下降,由税前的OK下降为税后的OM。循前面的思路,可以将由E1到E3这一所得税的总效应加以分解,作一条平行于税前收入线OA且与税后无差异曲线相切的直线O′A′,设切点为E2,由E1到E2为所得税的收入效应,个人在收入效应作用下倾向于增加劳动供给KH以挣得更多的收入,但替代效应的作用方向正好相反,由E2到E3,个人又宁愿减少劳动供给HM,由于替代效应HM大于收入效应KH,总效应表现为劳动供给减少。在这一总效应之中,只有由E2到E3之间存在效应损失,其大小可用保持税后个人位于同一条无差异曲线上税额的损失来衡量,见图12-2(a),该所得税下,在OM劳动量下,个人税额为E3R,但在同样的劳动量及保持无差异曲线不变下,只有收入效应的税收将可以征得TR大小的税额,二者之差TE3为比例所得税下的效应损失。

图12-2 所得税的效率损失

进一步的,在图12-2(b)找到补偿后的劳动供给曲线。以纵轴表示工资率,税前工资率为w0,劳动供给量为OK,可找到总的劳动供给曲线上的一点1;税后实际工资率下降到wt,劳动供给量降为OM,可找到总的劳动供给曲线上的另一点3,连接点1,3,可得总的劳动供给曲线S;税后不考虑工资率变化,即收入效应下,劳动供给量为OH,可找到补偿供给曲线上的一点2;连接点2,3,可得补偿后的劳动供给曲线Sc。

可利用补偿后的劳动供给曲线计算所得税的效率损失,即计算三角形234的面积,设补偿后的劳动力供给曲线的弹性为ηcs,通过与上面同样的推导过程,可得到计算所得税效率损失ELy,公式如下:

![]()

可见,所得税效率损失的大小仍与税率的平方成正比,与劳动力供给弹性成正比,也与个人收入额成正比。

三、影响税收超额负担量的因素

只有收入效应的税收没有效率损失,只要存在替代效应就会出现效率损失。影响税收超额负担量的因素可以从影响哈伯格三角形面积的诸多因素去考虑。

1.产品补偿需求曲线的斜率影响到哈伯格三角形的面积大小,即超额负担的大小。如果需求方对某一产品的需求弹性较大,即补偿需求曲线较平坦,则在成本和税收既定的前提下,三角形的面积就会比较大;反之,需求弹性较小,补偿需求曲线较陡直,则三角形的面积就较小。如图12-3所示。

图12-3 补偿需求曲线的斜率对税收超额负担的影响

在图12-3中,图(a)与图(b)除需求弹性不一样外,其他条件相同。

2.税率的高低影响超额负担的大小。在补偿需求曲线既定的条件下,税率越高,哈伯格三角形的面积就越大,并呈几何级数增长。如图12-4所示。

在图12-4中,对每单位产品征收的从量税为T时,税收的超额负担为a,而当从量税为2T时,税收的超额负担为4a。这说明单位税额扩大一个倍数,税收的超额负担就会扩大这个倍数的平方。

一般而言,税率提高意味着税收收入的增加;但是当税率超过一定限度时,税率的提高会因税收超额负担急剧上升,或者说税收扭曲效应扩大,损害税基,从而不仅不会增加税收收入,反而会使税收收入减少。著名的拉弗曲线(美国供给学派经济学家拉弗提出的)就表示了这一原理。如图12-5所示。

在图12-5中,当税率从r1提高到r2时,税收收入将从ON增加至OP,但是当税率超过临界税率r时,就会因税率过高而影响人们工作、储蓄和投资的积极性,从而导致税基减少的幅度大于税率提高的幅度,税收收入反而减少。在图中表现为税率从r3提高到r4,税收收入反而从OP减少至ON。这时如果降低税率,减少税收的反激励效应,反而可增加税收收入。

图12-4 税率对税收超额负担的影响

图12-5 拉弗曲线

3.被课税个人的活动规模也会影响超额负担的大小。如果个人不购买商品、不挣钱也可以实现效用最大化,那么无论税率多高也不会有什么效率损失。

不过,对以上结论有必要做几点说明:

一是选择性税收不一定都带来效率损失,在极端的情况下,比如如果个人的无差异曲线是L型的,那么,选择性商品课税也可能不带来效率损失。如图12-6。可见,对L型偏好的个人来说,在只对商品X课税时,虽然税收改变了两种商品的相对价格,但却不存在替代效应,所以没有效率损失。[2]

二是如果原来存在扭曲,那么征新税后有可能使整体的效率损失下降。罗森分析了这种可能性。[3]设有两种商品X和Z,相互可替代,比如两种不同牌子的酒,设需求曲线分别为Dx和Dz,如图12-7,税前价格为Px和Pz,经济中,原本对Z已征税,税率为tz,有三角形abc大小的效率损失;现对X征税tx,在X市场上带来新的效率损失为三角形def;但由于对X征税导致对Z的需求曲线向右移动至Dz′,使得在Z税后的价格下对Z的需求量增加到z3。矩形bcgh为Z新增的消费量带来的社会净利益,因为在z3产量下,个人自愿支付较高的税后价格,所以个人没有损失,而政府却可多得税额,如果这一净收益足够大,则有可能弥补效率损失def和ghi。这就说明,扭曲性税收倒可能会收到促进效率的功效。

图12-6 选择性税收不存在效率损失的情形

图12-7 新税使整体效率损失下降的情形

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。