资本密集度

上述结论证明资本密集度(人均固定资本)和企业劳动生产力关系紧密。本节旨在说明高资本密集度企业的其他特点。

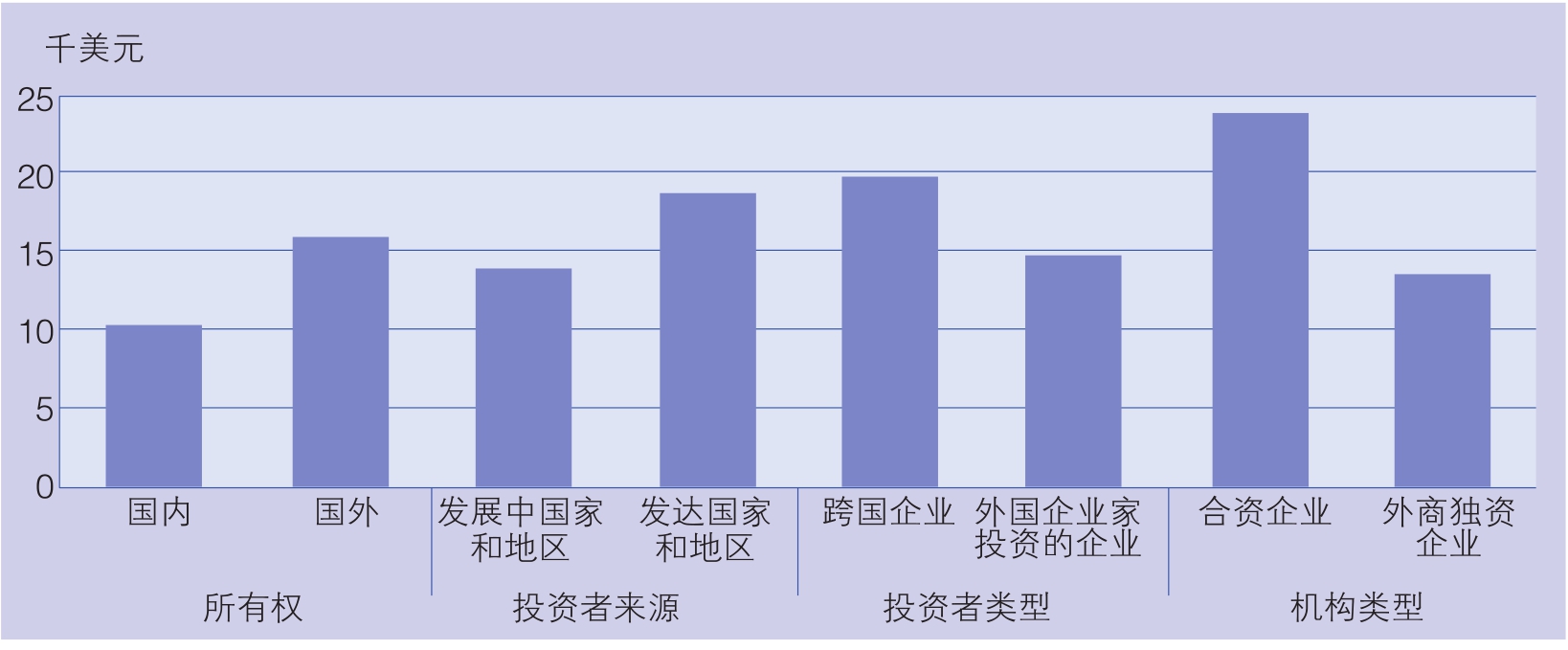

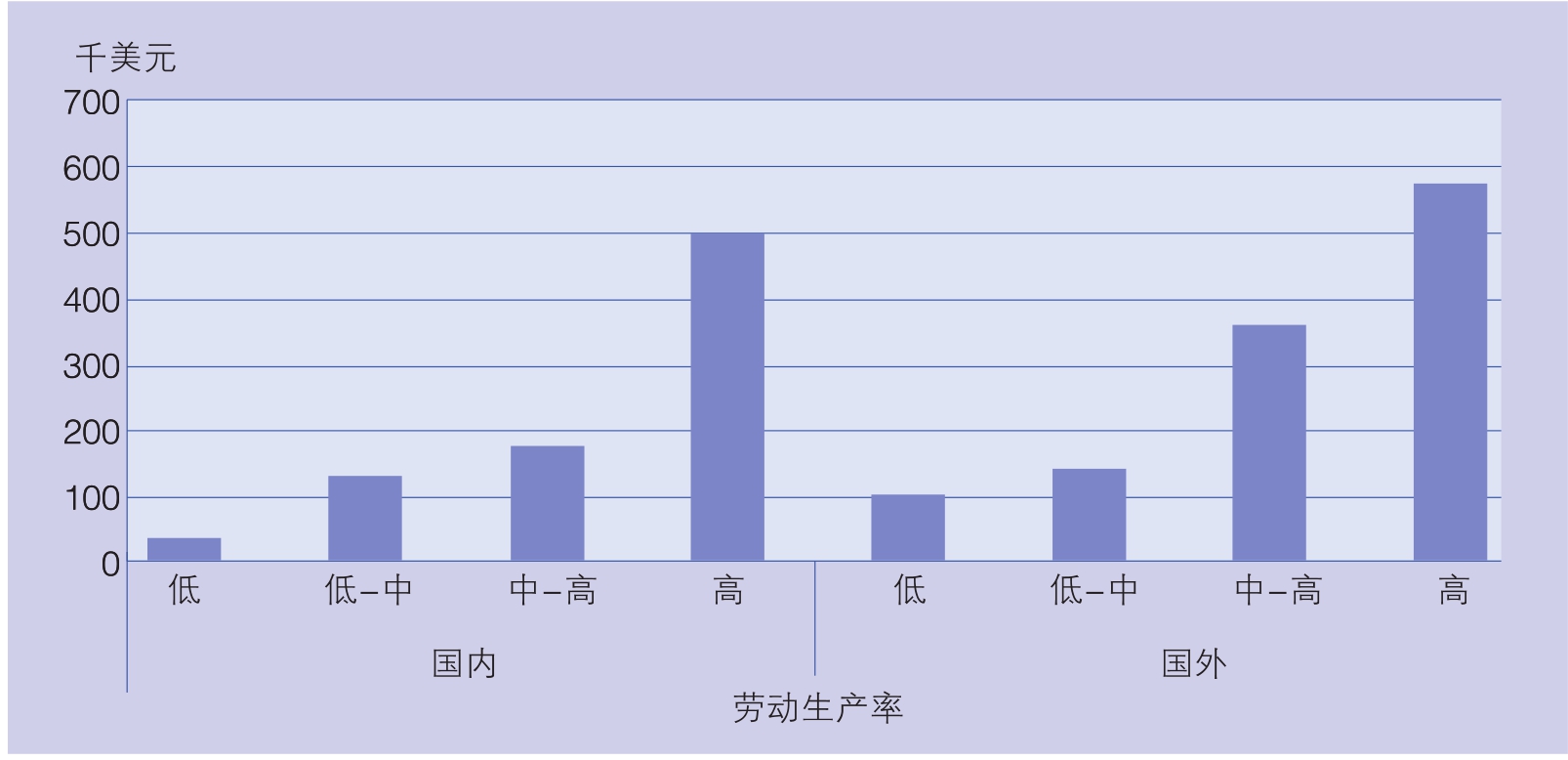

通过图2.9a,我们首先可以发现,国外企业较国内企业,其资本密集度约高出50个百分点(16 000US$:10 000US$)。这也与上述企业业绩和资本密集度之间的关系一致。

图2.9a 制造业企业资本密集度,按投资者来源划分,中值

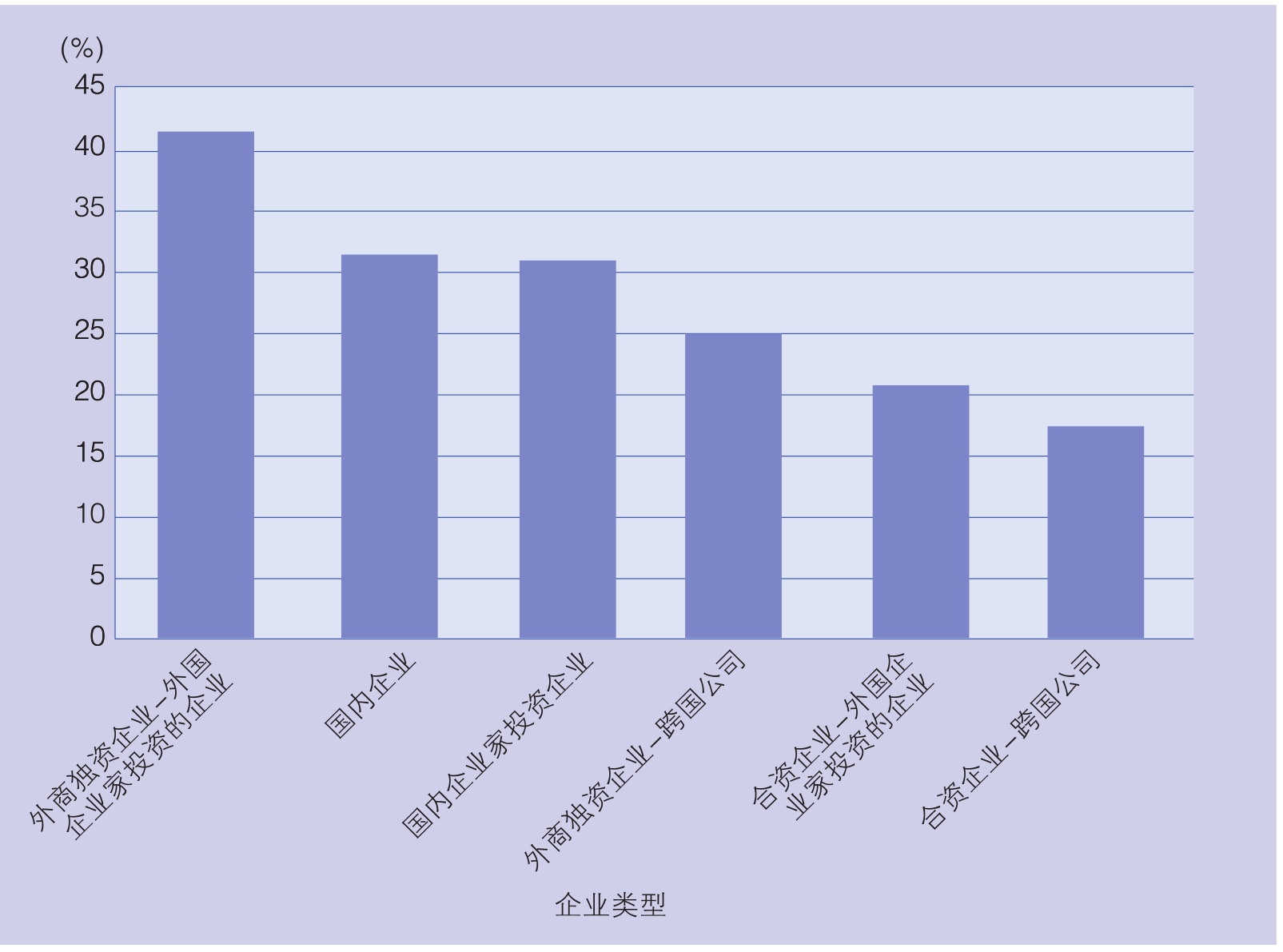

发达国家投资企业的资本密集度高于发展中国家投资企业和国内投资企业的资本密集度。发展中国家投资企业的资本密集度比国内企业高40%。这说明,不仅发达国家和发展中国家的经济结构存在较大差异,不同发展中国家的经济结构也不尽相同。在国外投资者中,跨国公司的资本密集度比外国企业家投资企业的资本密集度高30%左右。国内投资者面临的最大竞争很有可能来自外国企业家投资的企业,而后者的资本密集度较前者高出近50%。在组织结构方面,合资企业和外商独资企业的资本密集度均名列前茅,合资企业目前高居榜首。这些都与之前所述生产率调查结果一致。

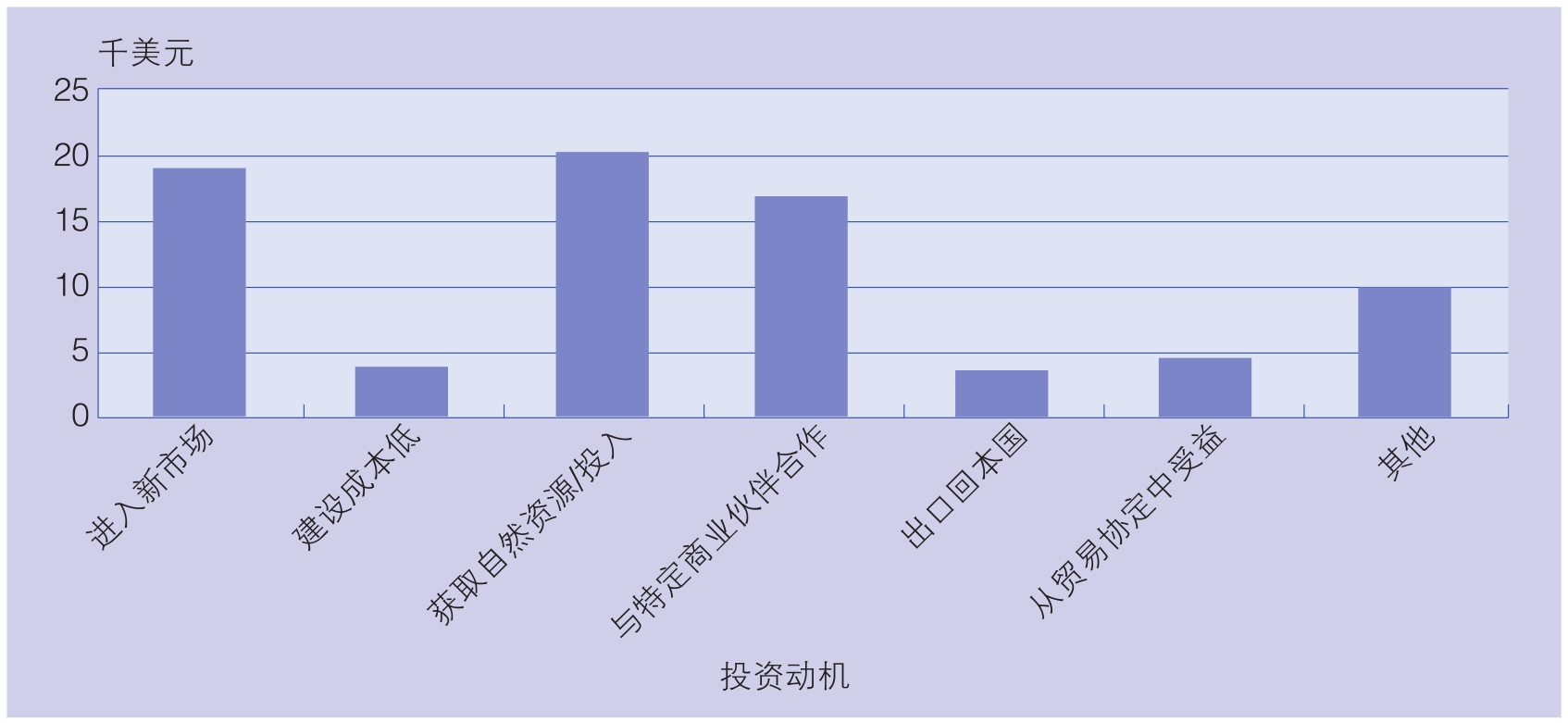

图2.9b 制造业企业资本密集度,按投资动机划分,中值

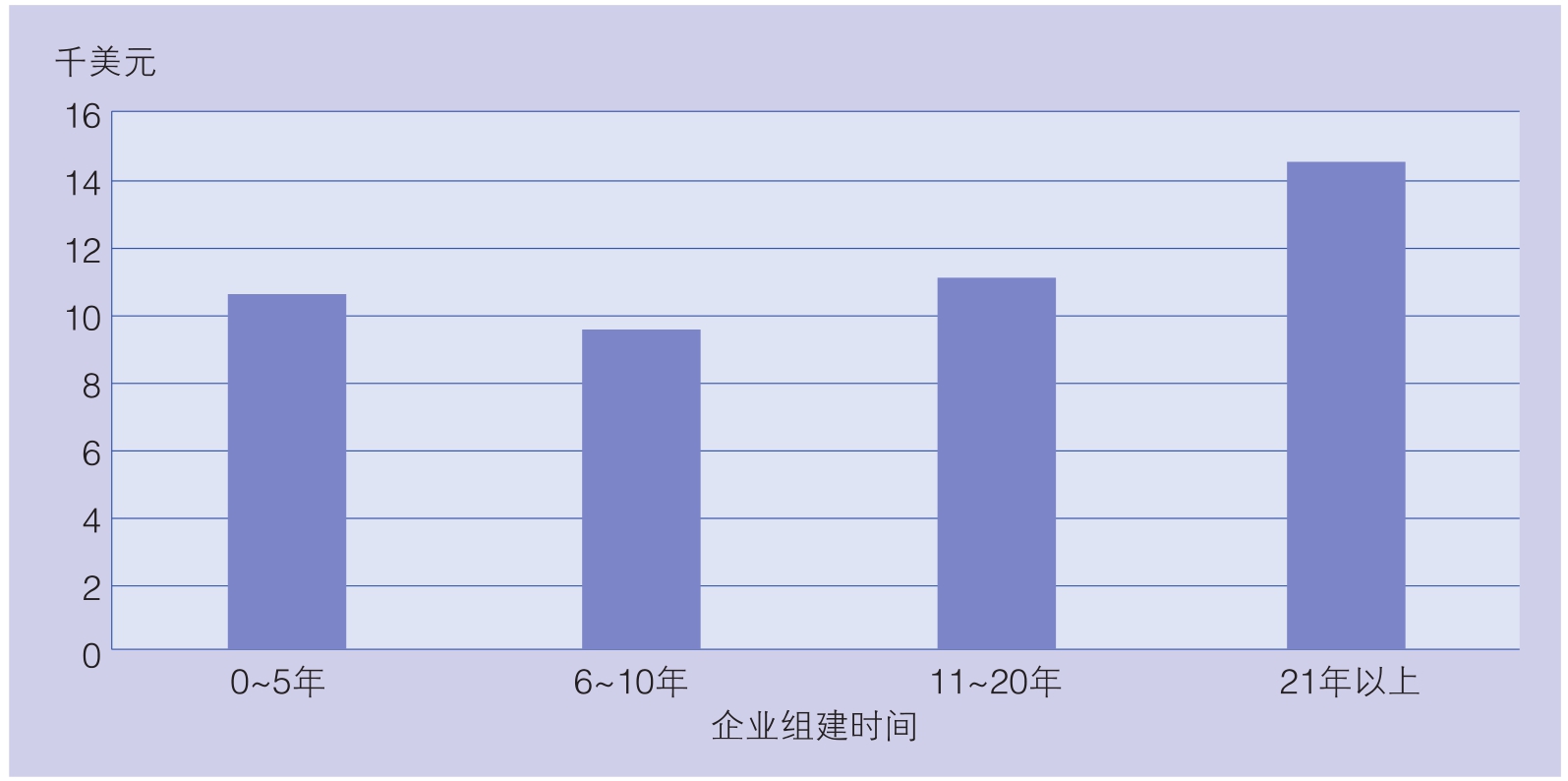

投资非洲的动机(图2.9b)主要包括获取资源和新兴市场,以及与特定商业伙伴合作。也就是说,这与生产力调查结果一致,说明这些企业属于同一类型。但是有趣的是,资本密集度-企业组建时间关系图与生产力-企业年限关系图不同。不过,先前的观察显示,生产力随企业组建时间而增长,但是图2.9c却呈现一个U形关系。新、老企业的资本密集度都高于组建时间为6~10年的企业,之后的组群中人均资本再次上涨,达到新企业水平。如果资本存量随着时间而增加,企业资本密集度的差异就可能会缩小,因为组建时间长的非洲企业会保留历史资本并将其计算在内,进而高估资本总额。

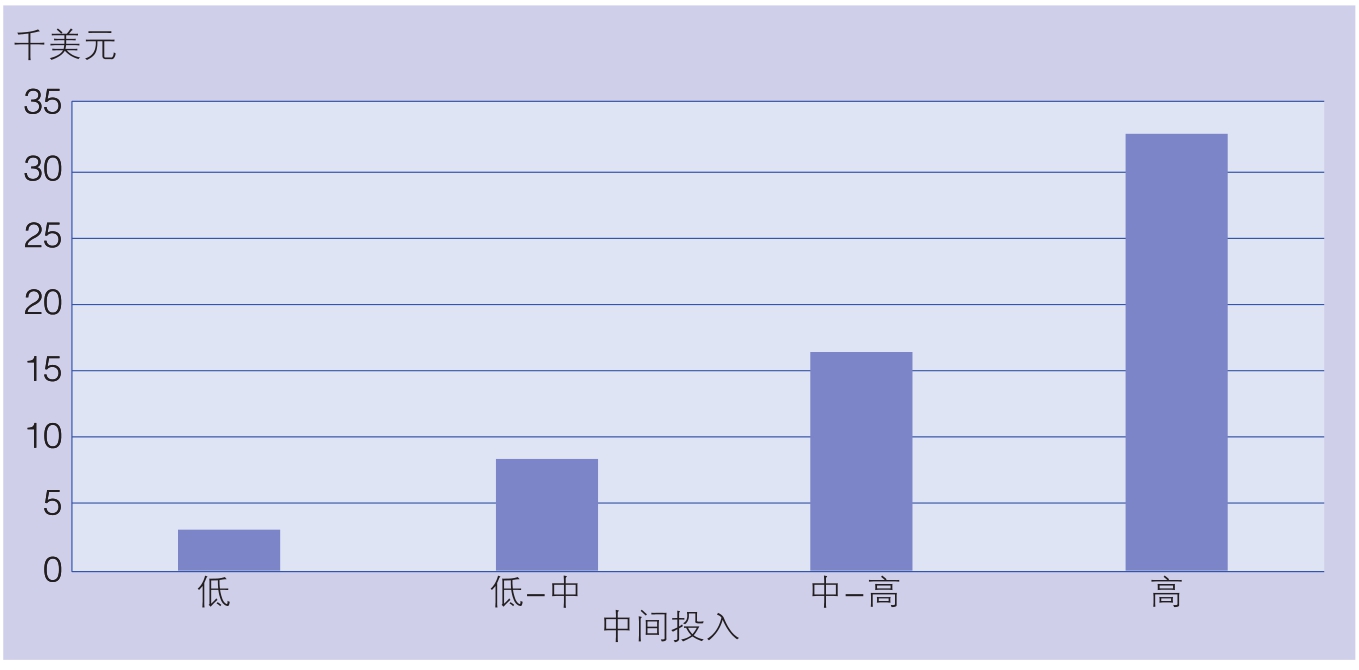

资本密集度的水平与人力资本和生产的中间投入有密切联系(图2.9d和2.9e)。有趣的是,人力资本水平为中等的企业间差别不大,但是人力资本较多的企业与人力资本较少企业的差别明显。中间投入数据显示,能源消耗是企业成本的一大开销,在中间投入中占一大部分。由于无法获取能源,许多生产率高、资金雄厚的企业很难进入本地市场。

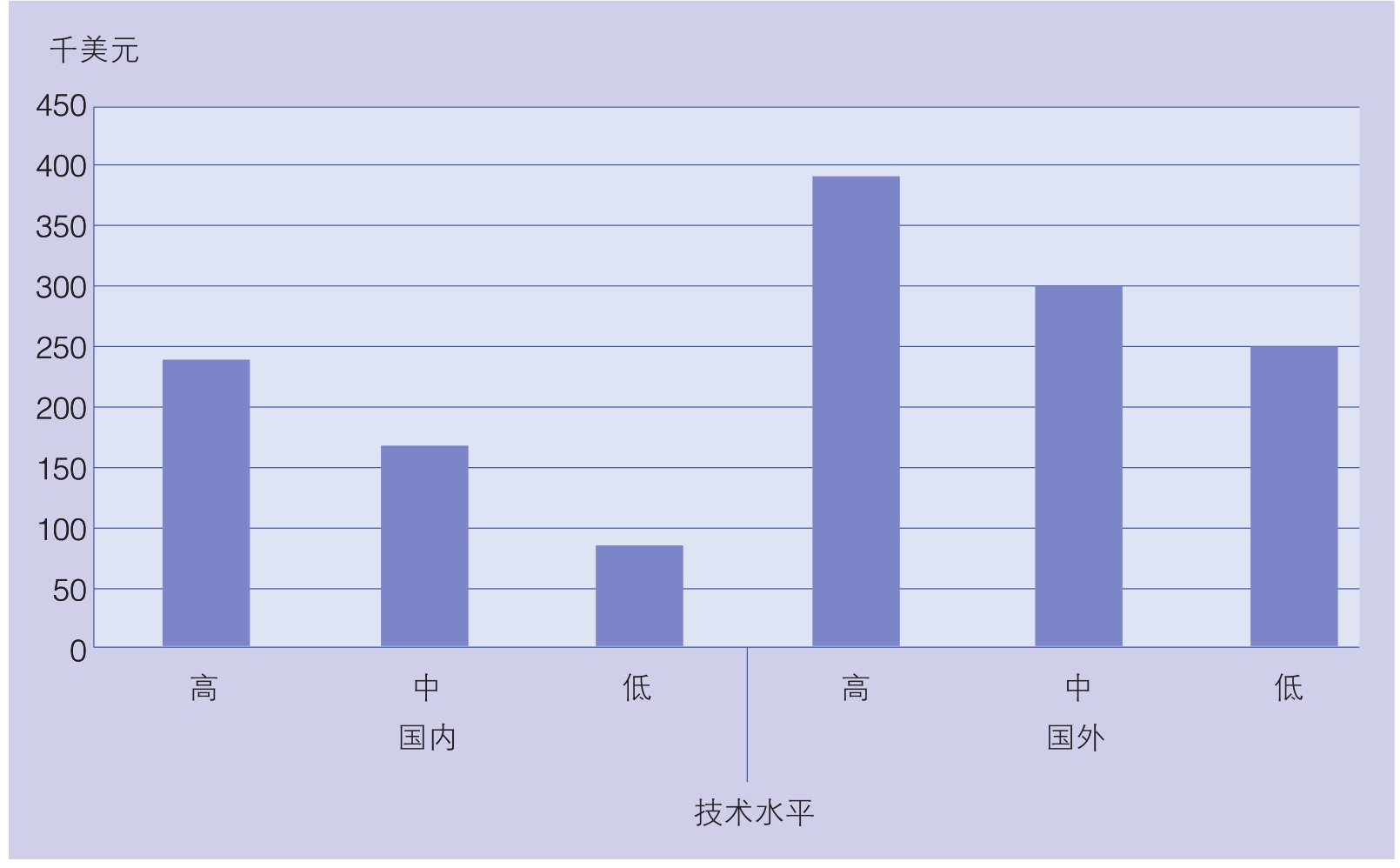

一旦企业由低技术领域跨升到中等技术领域,资本密集度的重要性便有所减弱,也就是说,中高技术领域企业的资本密集度差异不大。

图2.9c 制造业企业资本密集度,按企业组建时间划分,中值

图2.9d 制造业企业资本密集度,按人力资本划分,中值

图2.9e 制造业企业资本密集度,按中间投入划分,中值

图2.9f 制造业企业资本密集度,按技术水平划分,中值

投资

本节关注资本总额的变化。首先关注过去五年企业做出过何种大型投资。这种信息有助于我们发现企业的哪些活动和业务在持续扩张。其次,我们要关注未来的投资计划,这些投资计划可以帮助改变非洲工业中的人口结构。

2005年以来的主要投资

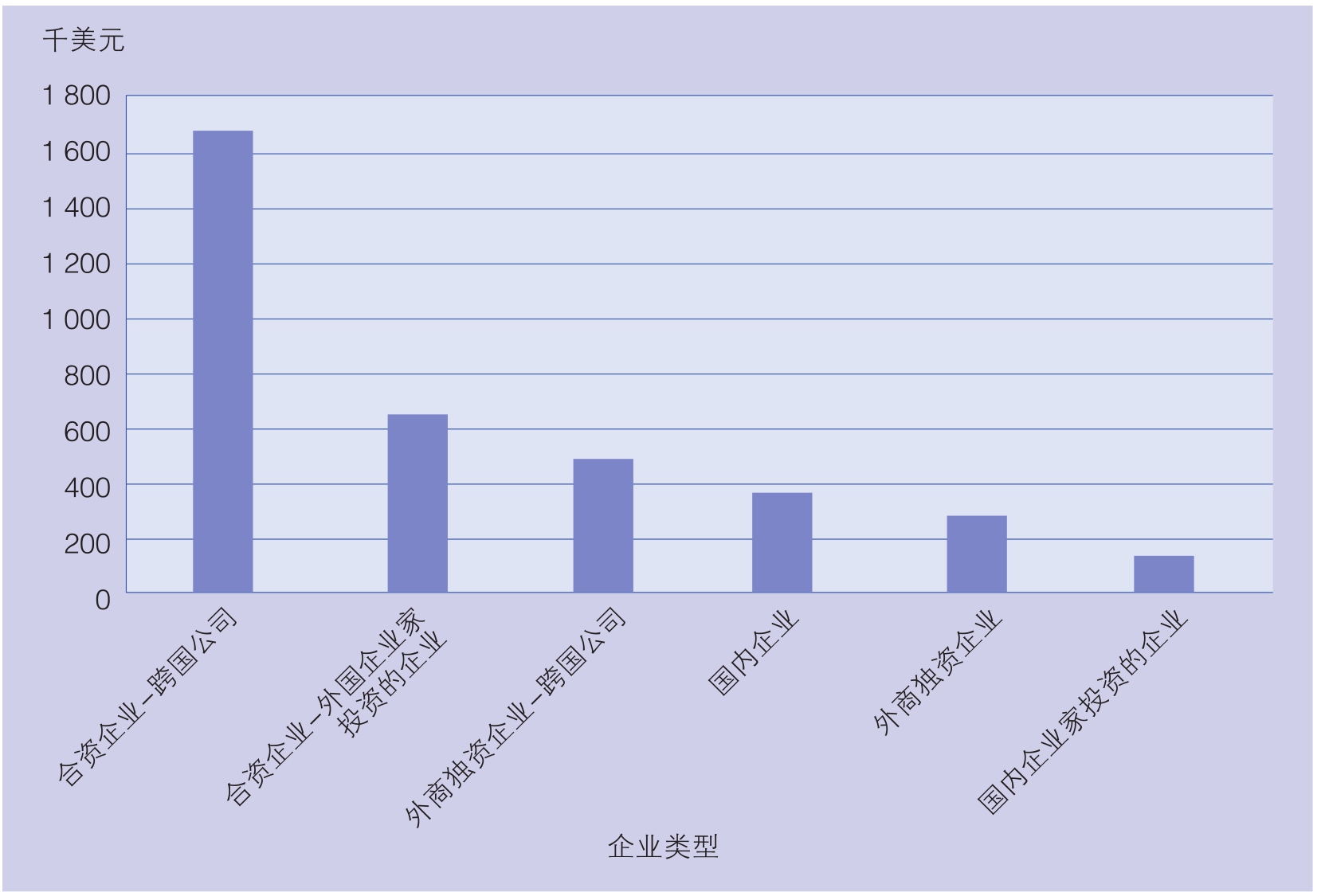

从国外企业提供的过去五年主要投资信息中,我们发现,486个企业共进行了总额约为17亿美元的新投资,跨国合资企业的投资额最高,中值约为120万美元(图2.10)。国外投资者新投资的年收益率近26%,与欧洲项目10%~12%的一般收益率相比优势明显。如果这些收益率能够反映非洲大陆的情况,那么可以预测,资本应当进入非洲,而非从非洲流出。但是实际资本流动情况与预测不符,所以年收益率不能代表整个非洲大陆的情况。也有可能因为收益率仅为名义上的收益率,但是所调查国家大都存在个位数的通货膨胀,实际收益率可能会高得惊人。这一观察结果与所谓的Lucas悖论一致(Lucas,1988)。第三种可能,如果这些收益率为名义上的收益率,它们反映出存在着严格的资本管制。最后,这些收益率数据也反映了非洲投资的高风险。

图2.10 最近一次大型投资,按企业类型划分,中值

国内投资者在987个投资项目中共投入68亿美元,但是,投资数目如此之巨是因为其中一位投资者在单个项目上投资了45亿美元。一般来说,国内企业投资额不超过200 000美元,家族企业的投资额为74 000美元。国内企业称其平均年回报率超过30%,但是这一数据似乎偏高(参见前段讨论)。

资料框2.9 国内企业家投资的企业和国内企业的定义

国内企业家投资的企业:个人或家庭的股权占10%或以上。

国内企业:个人或家庭的股权不足10%。

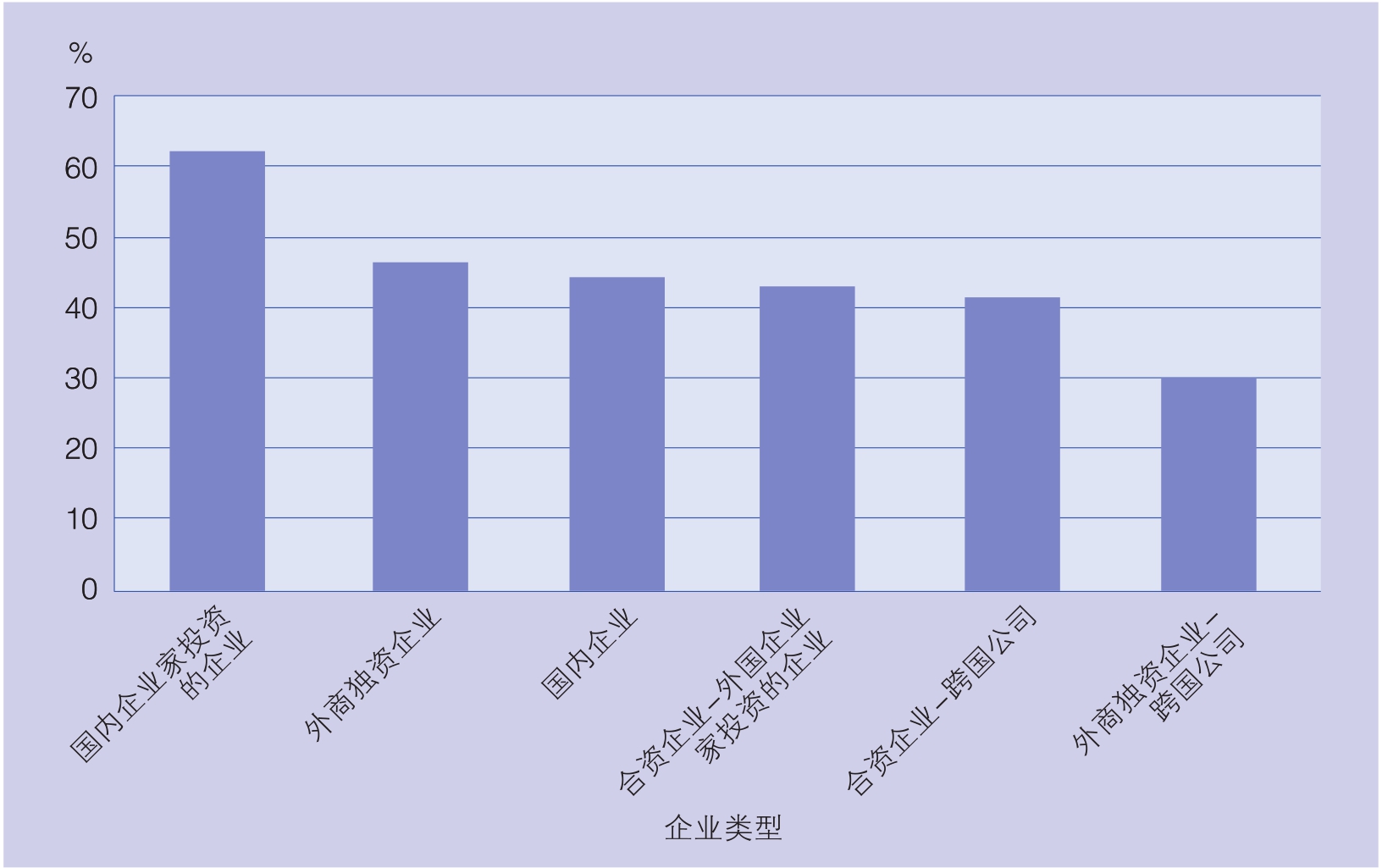

由现有固定资产的价值,估计过去五年新资本项目的投资率,我们发现组织类型和投资的关系出现了扭转。外国企业家投资的企业,投资额占企业资本总额近40%,居首位,而跨国合资企业居末位,比例小于20%(图2.11),国内企业的这一比例高于30%。这说明,外国家族企业及外国企业家也能享受到国内投资者所称的诱人高额回报。

近期中型投资中的很大一部分投向了高技术制造业,这会拉大与国内企业的技术差别(图2.12)。国内高技术企业的投资约为低技术企业的3倍,单个企业的投资比为240 000美元:85 000美元。投资高技术领域带来的高劳动生产率为企业进一步升级技术带来了强有力的动力,所以与生产率排在最后四分之一的企业相比,高生产率国内企业的近期投资是前者的14倍(图2.13)。高生产率国外企业的新投资中间值为低生产率企业的5倍。如上所述,这些数据显示的是过去五年投资新厂的投资率。

从以上数据可以看出,投资对促进国内外企业,特别是国内企业的生产率提高有很大的积极作用。下一章将要解决的问题是,技术升级和生产率提高之间是否存在直接关系,国内外企业是否存在相互影响,并为国内部门带来了变化。外商对国内企业的投资提升了生产率,进而产生了溢出效应(积极或消极),下一章将深入探讨这一问题。

图2.11 近期大型投资与固定资产总额的平均比值,按企业类型划分,中值

图2.12 最近一次大型投资,按技术水平划分,中值

未来三年的投资计划

未来三年,国外投资者计划斥资52亿美元用于新投资,其中一家合资企业计划投资额高达16亿美元(图2.14)。国内投资者则计划投资61亿美元,其中一家企业在新设施方面计划投资额高达21亿美元。未来三年,对于母公司为外商独资企业和跨国公司合作的公司,则子公司的投资计划一般为500 000美元。同一时期,国内一般企业的投资额为260 000美元。与跨国公司合资的企业投资额最大,为17亿美元。

图2.13 最近一次大型投资,按劳动生产率划分,中值

图2.14 未来3年计划投资额,按企业类型划分,中值

企业投资计划反映了报告中过去五年的投资情况。例如,高技术领域国外企业的花费较低技术企业高出60%,计划花费高出78%。国内企业的差别更大。

如果按企业所有权类别分析未来三年的企业在固定资产方面的计划投资额,国内家族企业的投资率最高,达63%。外商独资企业和跨国公司合作的企业投资率最低,仅为28%(图2.15)。

图2.15 固定资产计划投资占总投资的比重,按企业类型划分,中值

资料框2.10 资金来源

一般来说,大约60%的营运资本和固定资产收益来自国内外企业的留存收益。合资企业可以从当地银行获得所需资本的1/4,所以合资企业对留存收益的依赖不大。但是跨国公司子公司有超过1/4的固定资产收益来自母公司。中国和其他亚洲投资者(印度除外)对本地银行融资的依赖度最小。

本次调查并未证实撒哈拉以南非洲地区商业交易中有时只使用现金。9%的国外企业和7%的国内企业认为,供应商的信用是运营资本中很重要的一个因素。

有观点认为,银行的存款是从本地客户中获得的,所以应限制银行向国外投资者放贷,其放贷业务应当向本地商业客户倾斜。埃塞俄比亚、莱索托和马达加斯加三国对国外投资者的借贷远低于平均水平,有企业反映当地银行提供的资本不足企业所需资本的6%。相比之下,肯尼亚、马里、莫桑比克和坦桑尼亚当地的银行为国外企业提供了所需融资资本的20%以上。在向国内企业提供贷款方面,肯尼亚和坦桑尼亚的银行高居榜首,提供了超过1/3的资本。莱索托、马里和赞比亚排名末位,当地银行提供资本不足企业所需资本的10%。

本章后续部分——国际贸易和自主经营,将详细阐述企业对出口贸易融资的不满。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。