转型期中国工业SO2排放环境库兹涅茨曲线研究——基于面板数据协整的实证研究

陈 锋 阎莉莉[1]

摘 要:在中国经济转型背景下,采用面板数据单位根检验、协整及group mean panel FMOLS方法,实证研究中国工业SO2排放量的环境EKC。研究结果表明:在经济转型期,SO2排放量与经济增长之间存在长期均衡关系;工业SO2的环境EKC变动带有明显的经济转型期特征;初始经济结构、产业转型、环境治理投入等的差异造成转型期特征对各省级单位的影响存在比较明显的差异,因此统筹经济发展与环境保护的科学发展观需要更有针对性的环境政策。

关键词:经济增长 环境污染 面板数据单位根检验 面板数据协整

一、引言

中国改革开放30年来,经济实现了年均近10%的快速增长,2001年中国大陆人均GDP超过1000美元,从国外经济发展经验来看,中国已经进入一个新的发展阶段,但快速的经济增长伴随着严重的环境污染。统计资料表明2006年中国废水排放总量、二氧化硫排放量、烟尘排放量、工业固体废物产生量分别是537亿吨、2589万吨、1089万吨、151541万吨,很多环境污染指标已经居世界首位,中国已经成为世界环境污染最严重的国家之一。不断恶化的环境质量将成为制约中国经济可持续发展的最大问题。由此提出的首要问题是经济发展与环境质量之间存在什么关系?在经济转型期人均收入是不是环境质量变动的内生性变量?环境质量会不会随着经济发展而得到改善?

国外学者Costantini and Martini(2006)在其工作论文中对EKC的争论进行了总结,他们将文献大致划分为两个阶段:起初在20世纪90年代初的第一阶段,实证研究主要继续Grossman等人的开创性研究,不断扩大调查的范围和引入新的污染物,并核实存在一种“倒U”形曲线以及测算转折点的人均收入值。模型的一些计量经济学问题在文献中出现了令人惊讶的忽视(Gang Liu,2006)。接下来的一个阶段文献研究精力集中在除人均GDP以外被遗漏的相关解释变量以及人均收入和人均排放量序列单位根、协整检验,以求获得一个稳健的实证结果。近几年的文献对EKC假说的批评,认为传统EKC缺乏充分的统计检验基础。Stern,Perman and Stern(1999,2003)的研究认为经典EKC研究成果的统计基础都是站不住脚的,对早期文献中使用时间序列或面板数据进行经济计量分析时忽视变量平稳性的做法进行了严厉批评,肯定地讲EKC假说仍是一个脆弱的概念。Stern and Kaufmann(1999)采用了4种检验方法分析CO2,SO2,CH4,N2O等大气污染物,4种检验方法3种明确地指出SO2、CH4和N2O排放量为非平稳序列;此后Lee and List(2003)的检验分析认为NOx的排放量也呈现非平稳;Perman and Stern(2003)使用74个国家30年SO2排放量和人均GDP数据进行个体和面板数据总体单位根检验,结果显示大部分国家这些变量水平序列都不具有平稳性。Brock and Taylor(2004)认为无论是从理论还是实证上讲早期文献基于同质面板数据[2]的分析都是值得怀疑的,这一点对研究中国经济发展与环境质量的关系具有重要借鉴意义,改革开放30年中国社会和经济制度经历了重大历史变革,计划经济向市场经济的转型,原有经济结构与市场机制激烈碰撞产生的阶段性波动和强烈调整,经济发展初始条件的差异以及人均收入呈持续扩大的省际差异等等,这些现象是否隐含着不同阶段(时间)经济结构,不同省份(横截面)差异对经济增长与环境污染关系有着重要影响呢?

以上文献否定了早期文献研究方法的基础,特别是随着面板数据单位根和协整检验技术的广泛使用,近几年部分文献基于异质面板数据单位根、协整检验和蒙特卡罗仿真模拟技术的实证研究构成这一领域研究前沿。近几年文献的代表性结论在批评EKC假说忽视时间序列数据特性的诟病基础上,充分尊重了EKC假说具有的强大生命力,但普遍认为简单的EKC假说并不能完全刻画出经济发展与环境质量之间的复杂关系,若干高收入国家确实呈现出“倒U”形曲线,并不能充分证明人均收入的高低与污染物排放多少之间存在必然联系,EKC假说并不具有一般性,还远不是定论。

国内学者对经济发展与环境质量关系也进行了大量的实证研究。依据计量分析采用数据类型可以大致分为以下两类[3]:第一类基于时间序列数据的回归分析,吴玉萍等(2002)选取北京市1985—1999年经济与环境质量数据,研究表明,北京市自1985年以来随着经济增长其环境恶化程度在下降,且已进入经济与环境协调发展后期阶段。各项环境指标与人均GDP呈现显著的EKC特征,但比发达国家较早实现了其转折点,且到达转折点的时间跨度小于发达国家。这个成果主要归功于1995年以来有效环境政策和巨额环境投资以及科技后发优势。杨凯,陈华文等(2003,2004)分别选取上海市1978—2000年城区废弃物和1990—2001年有关空气质量的环境指针,实证结果表明上海环境质量与人均GDP之间存在EKC假说,即经济增长初期会造成环境质量恶化,到达转折点后,经济增长又会引致环境污染状况的改善;沈满洪等人(2000)用浙江省人均GDP与工业“三废”的数据进行拟合,发现各类污染物指标与人均GDP之间呈现先“倒U形”后“U形”的特征。谢贤政等(2004)分析了安徽省1990—2001年经济增长与工业环境污染指标,研究发现两者间没有明显EKC假说的“倒U形”关系,除工业SO2排放量外,其他各项工业环境污染指标与人均GDP均呈线性关系。基于时间序列数据的实证检验,几乎涵盖了大陆所有省级单位,这些实证研究存在Stern(2003)提到对于时间序列数据没有进行平稳性检验的诟病,但对我们认清经济增长与环境质量关系的内在规律有一定的帮助。

另一类基于中国面板数据资料的实证研究,刘荣茂等(2007)基于中国1991—2003年29个省“工业三废”与人均GDP数据,固定效应模型GLS回归结果表明,中国的环境质量在经济发展初期恶化,但当经济发展到一定的程度环境质量会改善,工业发展对三种污染物排放的影响比较大,因此加强产业结构调整将有助于改善环境质量;刘燕等(2006)利用1990—2003年中国28个省数据采用固定效应模型进行计量分析,结果表明经济增长同环境污染之间并不存在简单的“倒U形”关系,经济增长与工业废水之间表现为“倒N形”关系,与工业废气之间表现为“N形”关系,而只与工业固体废物之间表现一种“倒U形”关系。

以上基于面板数据的实证研究,仍然存在直接假定EKC关系存在,直接运用固定效应模型或其他方法分析,没有进行平稳性和协整检验。而且基于同质面板数据假设的回归分析,其假设横截面是同质和不变的,结论本身就值得商榷。

二、变量选取及面板数据资料说明

(一)变量选取

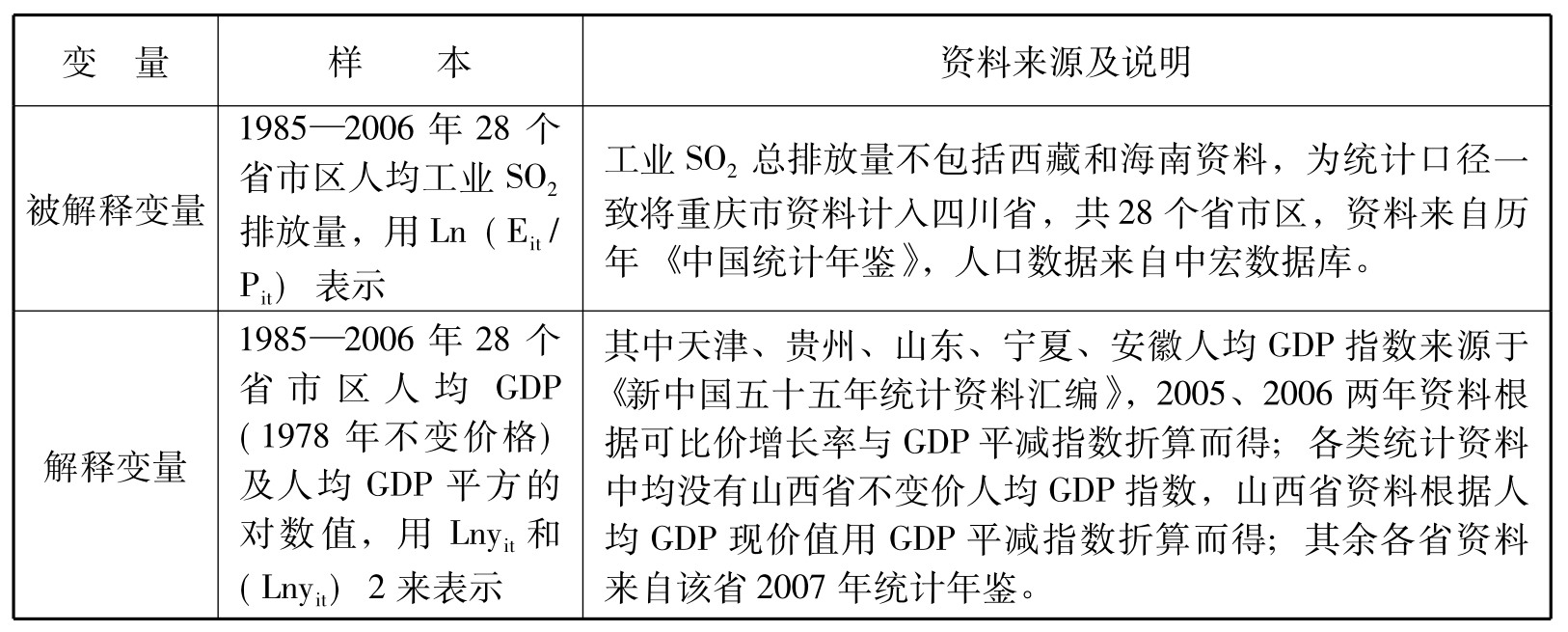

本文采用1985—2006年人均工业SO2排放量和人均实际GDP(1978年不变价格)的年度数据,数据来源于1986—2007年《中国统计年鉴》、《新中国55年统计资料汇编》、各省、市、自治区2007年《统计年鉴》(具体见表1)。本文选取的变量有:人均工业SO2排放量(Eit/Pit)以此衡量污染排放浓度;人均实际GDP(Yit)来反映经济增长情况。采用Grossman的经验模型,具体形式如下:

Ln(Eit/P)=αi+β1iLnyit+β2i(Lnyit)+ (1)

(1)

其中,Eit表示第i个横截面t期的工业SO2排放量,表示第i个横截面t期的人口数;表示第yit个横截面t期的人均GDP值,εit为随机扰动项。

表1 变量定义及数据说明

注:面板数据N=28、T=22、变量=3,共计有1848个观测值。

(二)面板数据资料描述性统计及分析

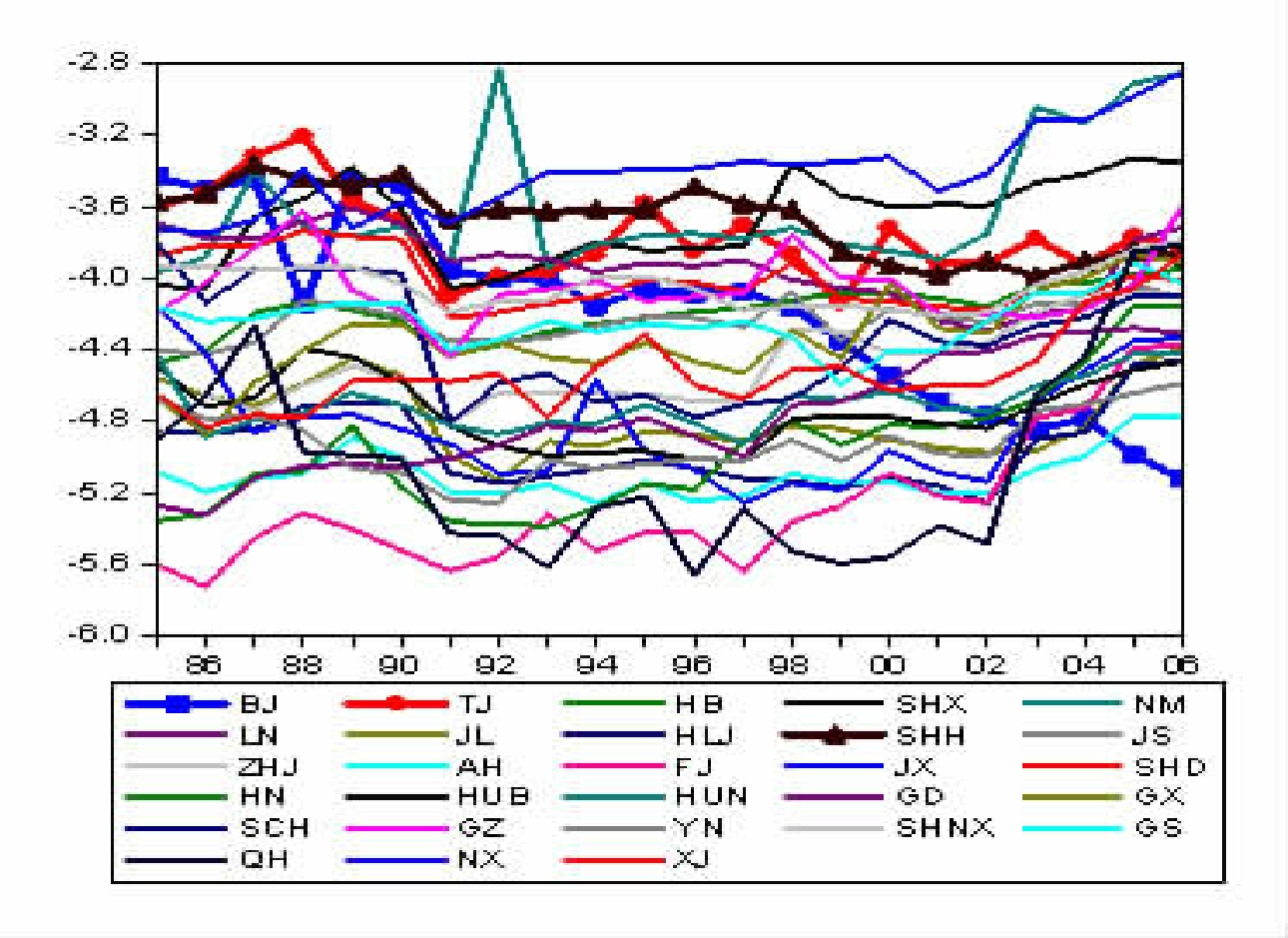

本文仅给出面板描述性统计结果(对数值),从表2可以看出中国各省级单位人均工业SO2排放量和人均GDP存在明显的差异(横截面异质)。Grossman(1995)认为对于一个发展中的经济,需要更多的资源投入。而产出的提高意味着废弃物的增加和经济活动副产品——污染物排放量的增长,从而使得环境质量下降。应该讲1985年中国经济还处在比较低的发展水平,总体上讲中国情况应该符合Grossman的理论分析。但从图1的1985—2006年各省人均工业SO2排放量散点图看,样本期内大部分省级单位并不完全符合Grossman的理论分析,表现为人均工业SO2排放量随人均GDP的增长为先波动下降,在2000年前后又出现快速上升的形态,可以看出存在某种共同外部影响因素的扰动(截面依赖),样本期内中国正处于计划经济向市场经济的转型期,根据林毅夫等人(1999,2002)的研究,转型中国家在原来的计划经济体制时期扶持、保护不符合比较优势、没有自生能力的重工业企业,转型中的市场化过渡中由于政企不分、产权不清等原因,与市场机制的冲突普遍出现效益下滑、产值下降、发展缓慢的现象,这一特征在中国普遍存在,本文将其定义为转型期特征。

本文将立足于这个大背景下,通过面板数据资料的单位根、协整等方法主要分析: 1.在经济转型期内,中国各省级单位人均工业SO2排放量和人均GDP之间是否存在长期稳定关系(协整关系)?2.在经济转型期内,转型期特征对各省级单位人均工业SO2排放量产生怎样影响,分析哪些因素使得各省级单位在转型期特征这个共同外部影响因素冲击下呈现出不同反应?这种不同也正是针对性环境政策制定的重要参考。这也是本文在国内前人文献基础上的一点进展。

图1 人均工业SO2排放量散点图

注:BJ、TJ、HB……分别代表北京、天津、河北……,以此类推,以省份名称汉语拼音第一个字母组合代表相应省份名称。

表2 描述性统计

三、研究方法及实证结果

(一)面板数据单位根检验(Panel unit root test)

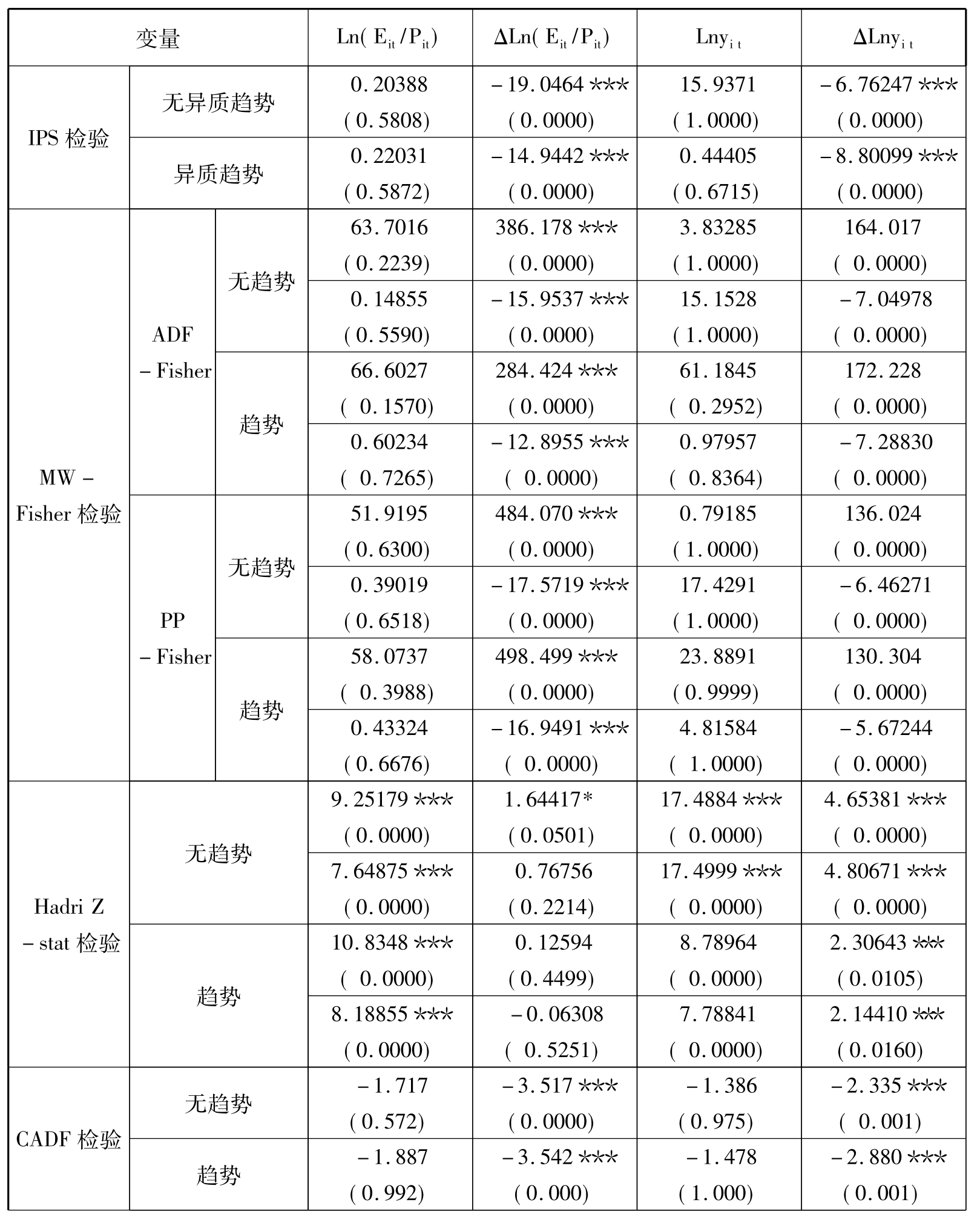

面板数据单位根检验是采用时间序列资料结合横断面资料的做法,可以修正传统单变量单位根检验因样本数过小而导致检验力不足的缺陷。考虑到数据生成过程,从前一部分的数据说明可以很容易的看出,我国不同省级单位的工业SO2的人均排放量及经济发展水平都存在着明显的差异,因此模型(1)在横截面上存在异质性。考虑到本文数据为小样本平衡面板数据(balanced panel data)[4],为了使检验结论更加稳健,本文面板数据单位根检验的思路是:

首先选择Im,Pesaran and Shin(1997,2002,2003)提出的IPS W-stat检验,IPS检验与LL检验相比,在备选假设中允许一些(不是所有)个体横截面时间序列(individual series)含有单位根,构造统计量对横截面时间序列进行独立ADF检验,IPS检验假设每一个横截面时间序列具有相同长度的观测期,且每一个横截面时间序列也具有相同的滞后阶数,因此其适用于平衡面板数据的检验,在小样本下IPS检验效力优于LL检验。

其次,使用Maddala and Wu(1999)and Choi(2001)提出的ADF-Fisher Chi-square、PP-Fisher Chi-square检验,MW检验基于个体单位根检验的P值,原假设所有序列含有单位根,备选假设在面板中至少一个序列平稳。与IPS检验相比,它在原假设允许有不同的一阶自回归系数,从而使截面在原假设中也具有异质性。MW检验的优点在于对每一个横截面时间序列个体进行独立ADF回归时使用了不同的滞后期,因此利用Fisher检验可以减少在选择滞后期期数的误差。

第三,Hadri检验方法检验的优点在于,与IPS检验相比它校正了跨截面异质性方差和跨时间维度的序列相关;其次,Hadri检验是(Kwiatkowski et al,1992)提出的KPSS检验在面板数据上的扩展,原假设面板数据所有截面序列平稳(stationarity),不同于MW检验和IPS检验截面序列非平稳(non-stationarity)的原假设,因此该方法与其他的检验方法结合起来使用更为可取。Hadri检验方法仍是基于横截面独立(cross-sectional independence)的假设下,而且在小样本(N,T〈50)时检验欠佳。

最后,使用Pesaran(2003,2005)提出的CADF检验,它不同于前三种检验而是基于横截面依赖(cross-sectional dependence)的假设,CADF检验属于基于横截面依赖假设的第二代检验方法(Breitung and Pesaran,2007 and Choi,2006)。横截面依赖的假设意味着允许面板数据时间序列同期相关(contemporaneous correlation),同期相关现象可能是由于遗漏的共同影响因素或空间的外溢效应造成的(Mello,2007)。Pesaran假设截面t期的观测值是依据一个异质面板动态线形模型生成的,考虑一个未被观测的共同因素对个体异质残差的影响。Pesaran提出用截面均值来代理共同影响因素,在与IPS检验相同的原假设和备选假设下,定义异质面板所有截面的个体CADF统计量均值。

本文面板单位根检验简要结果见表3,检验结果表明人均工业SO2排放量和人均GDP对数值的水平序列均为含有单位根的非平稳序列;经过一阶差分后成为具有平稳性的序列,即为I(1)一阶单整序列。

(二)面板数据协整(Panel Cointegration)

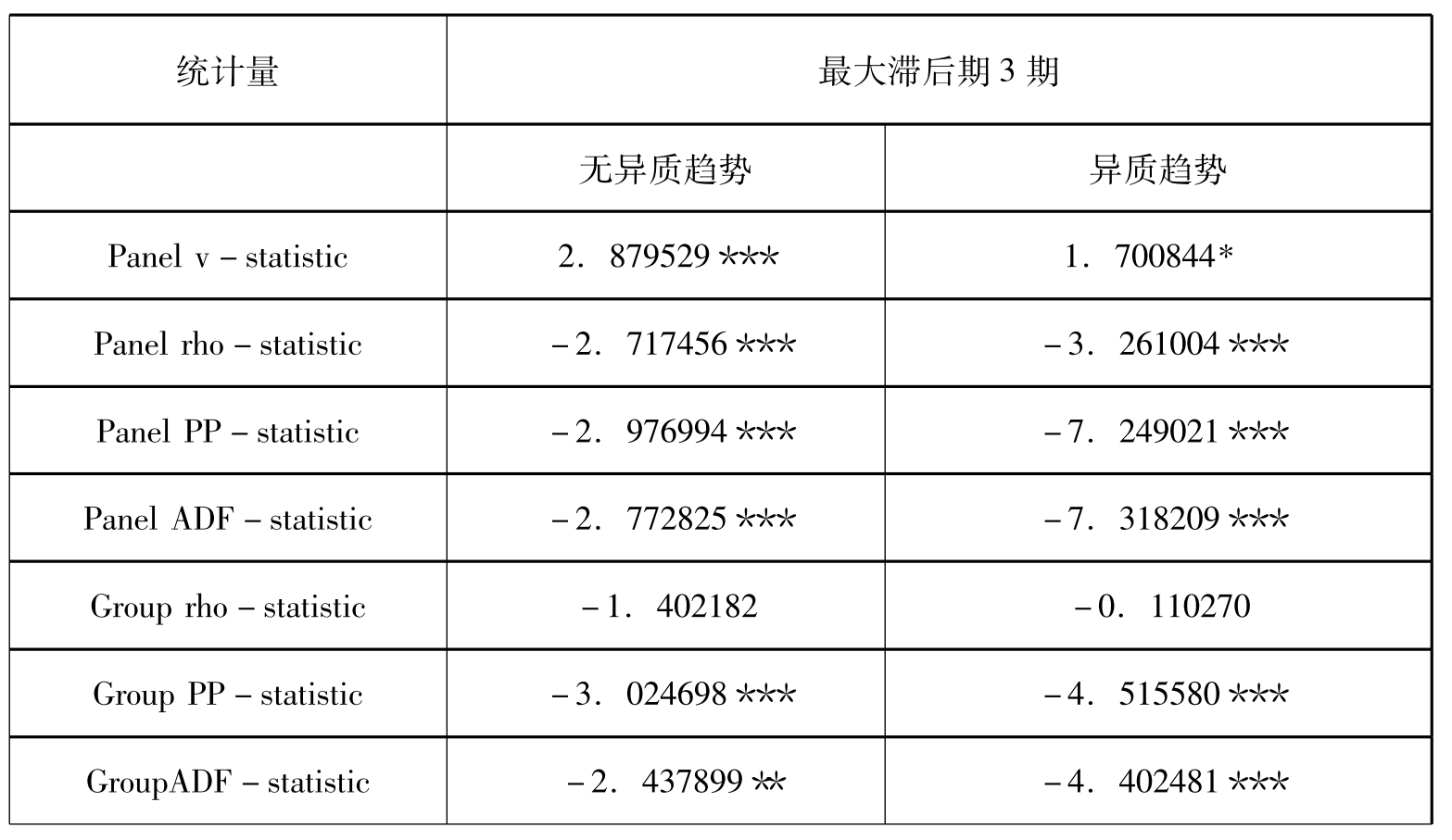

根据面板数据单位根检验结果,变量均为一阶单整序列I(1),进一步对变量进行面板数据的协整检验,分析人均工业SO2排放量和人均GDP间是否有长期均衡关系。Pedroni(1999)提出的异质协整检验模型如下:

yi,t=αi+δt+βitx1i,t+β2ix2i,t+…+βMixMi,t+ei,t(1)

其中,t=1,…,T;i=1,…,N;m=1,…,M,模型原假设yi,t与xi,t无协整关系,即ei,t为非平稳序列。Pedroni(1999)提出两组异质模型检验统计量,分别是组内尺度(within-dimension-based)的panel cointegration统计量和组间尺度(between-dimension-based)的group mean panel cointegration统计量。组内尺度的统计量回归允许参数和值可以因面板数据个体不同而不同,但误差项自回归系数假设相同,包括四个统计量:①Panel v-statistic,是一种非参数方差比统计量;②Panel rho-statistic,是类似于Phillips and Perron rho-statistic的非参数统计量;③Panel PP-statistic,也是一个非参数统计量,类似于Phillips and Perron t-statistic;④Panel ADF-statistic,类似于ADF t-statistic参数统计量,Pedroni(1999)认为该统计量可以被看做是最类似于对协整回归残值应用Levin and Lin单位根检验的统计量。组间尺度的统计量回归允许参数αi和βM,i,值和误差项自回归系数因面板数据个体不同而不同,允许面板数据资料个体异质性,包括三个统计量:①Group rho-statistic;②Group PP-statistic;③Group ADF-statistic,Pedroni(1999)认为该统计量可以被看做是最类似于对协整回归残值应用IPS单位根检验的统计量。Pedroni的面板数据协整检验,Panel v-statistic值(右侧检验)若为正值则拒绝原假设,变量间有协整关系;其他6种统计量值(左侧检验)为负值则拒绝原假设,变量间有协整关系。从表4面板数据协整检验结果看,除了Group rho-statistic无法拒绝原假设,其余6个检验统计量均拒绝原假设,变量间存在协整关系,即人均工业SO2排放量和人均GDP间存在长期均衡关系。

(三)面板数据协整向量参数估计(group mean panel FMOLS)

Kao and Chiang(1997)蒙特卡罗模拟实验证明对存在协整关系的面板数据变量采用panel OLS方法进行协整向量参数估计时,OLS估计式中的-β OLS存在内生性(Endogeneity)与序列相关(Serial Correlations)的问题,OLS估计量会出现大尺度的扭曲造成估计偏差较大。

Pedroni(1996,1999,2000)、Kao and Chiang(1997,2000)、Mark and Sul(1999)、Phillips and Moon(1999)等学者致力于异质面板数据的协整检验及估计研究,主要提出了FMOLS(fully modified OLS)方法和DOLS(dynamic OLS)方法。FMOLS方法包括基于组内pooled panel FMOLS和基于组间的group mean panel FMOLS两种方法; DOLS方法包括组内加权和不加权的panel DOLS方法和组间的group mean panel DOLS三种方法。

Pedroni(1999)指出group mean panel FMOLS方法相比于pooled panel FMOLS方法优点有:(1)group mean panel FMOLS是基于组间的估计,而后者是基于组内的估计;(2)组内估计的统计量构造原假设HO︰βi=βO,备选假设HA︰βi=βA≠βO,即在原假设和备选假设下对协整向量均提供共同值的一致性检验,而组间估计的统计量构造的备选假设为HA︰βi≠βO,即不再强制估计中βi值相同,Pedroni认为这一点很重要,协整方程的斜率不再武断的被取相同的值;(3)Phillips and Moon(1999)指出group mean panel FMOLS提供的是基于样本均值的异质协整向量的一致性点估计,而pooled panel FMOLS是基于回归系数均值的一致性点估计。因此Pedroni建议使用group mean panel FMOLS方法进行实证分析。

Pedroni(2001)指出基于组间的group mean panel DOLS方法比基于组内的panel DOLS方法表现出更少的尺度扭曲。而且Pedroni(2001)还对同样基于组间估计的group mean panel FMOLS和group mean panel DOLS(Pedroni,2001)两种方法进行数理和实验比较,结果显示在大多数情况下,两种方法的结论是一致的,而且发现整体而言组内估计方法与组间估计方法的不同明显大于group mean panel FMOLS和group mean panel DOLS两种方法之间的不同。

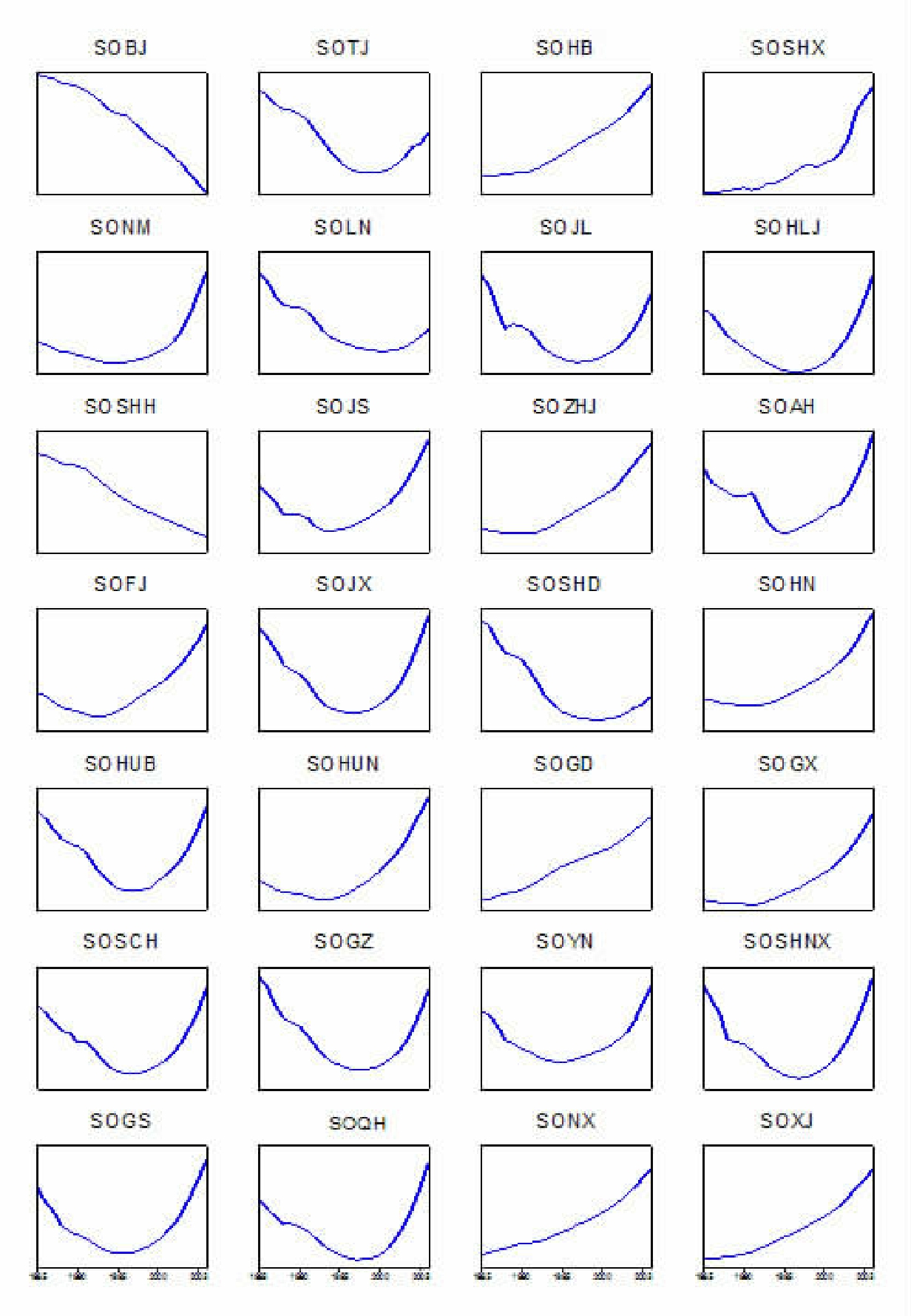

本文采取Pedroni(2001)提出group mean panel FMOLS方法进行变量协整关系参数估计,估计中考虑不引入和引入共同时间哑元变量(common time dummies)的两种估计形式,参数估计中引入共同时间哑元变量,相当于横截面每期减去均值,可以使序列变得平稳,它计算了与横截面均值的背离程度来说明横截面依赖,使用共同时间哑元变量可以剔出共同时间效应。估计结果见表5,不含共同时间哑元变量的估计拟合曲线见图2。从估计结果可以得出:

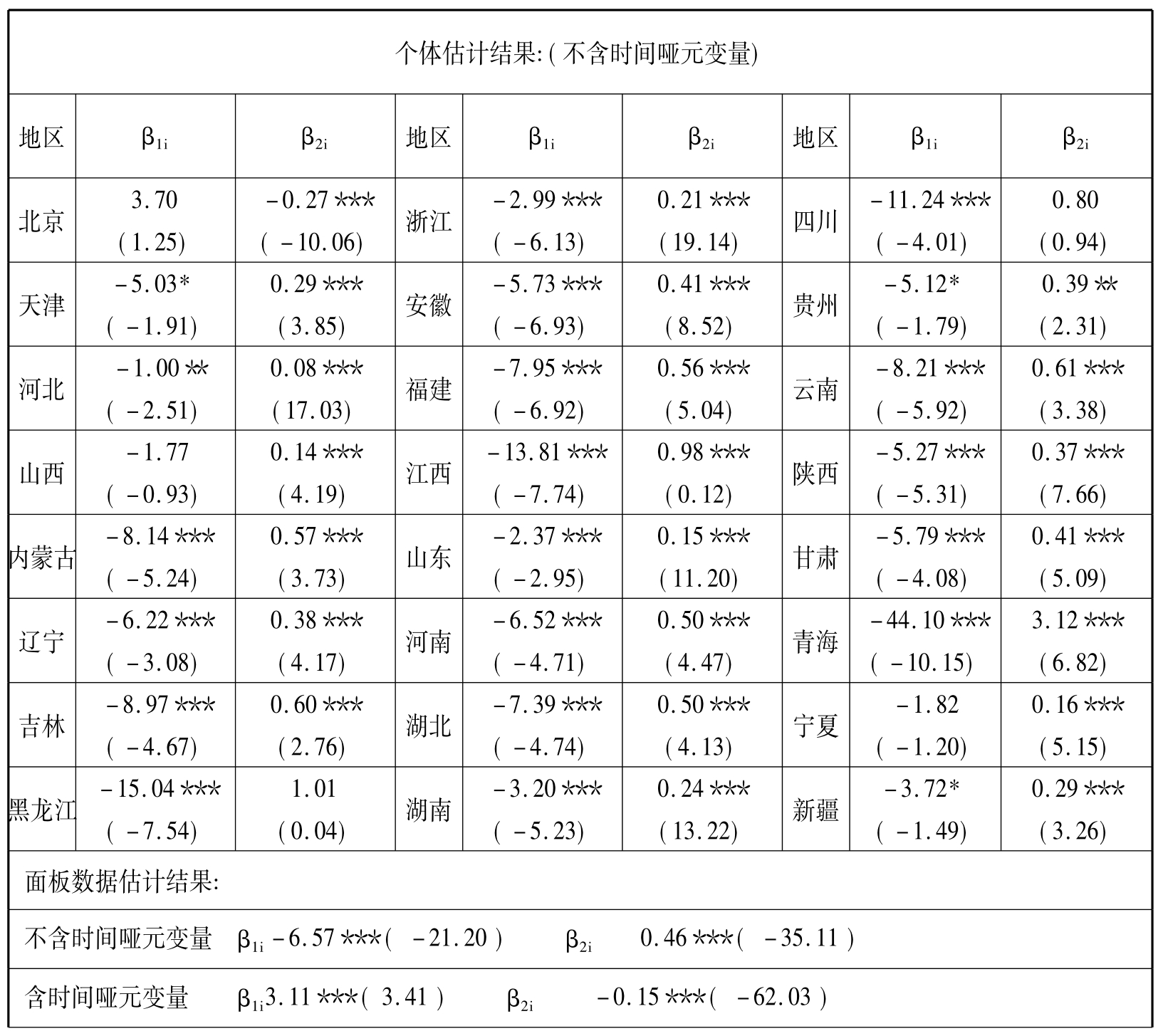

1.从表5和图2所示,就拟合曲线形状来看,面板数据总体在1985—2006年间人均SO2排放量呈现“U形”形状,即人均SO2排放量随经济增长呈现先下降后增长的趋势;各省级单位个体来看,形状比较复杂,基本可以分为四类:第一类,北京、上海两市呈现“倒U形”右侧,说明人均SO2排放量随经济增长在不断改善;第二类,河北、山西、浙江、福建、河南、广东、广西、宁夏、新疆9个省级单位基本呈现递增形状(被识别为“U形”),说明环境质量随经济增长在不断恶化;第三类,天津、辽宁、山东三省1985年开始有明显下降趋势,2000后尾部上翘的“U形”形状,但尾部上翘的人均SO2排放量值远低于初始值;第四类,其余14个省级单位表现为比较标准的“U形”形状,即“U形”左右两部分基本相当。

2.就表5协整关系来看,除北京、山西、上海和宁夏四个省级单位外,其余24个省级单位β值均具有统计意义上的显著性,表明中国大部分省级单位人均SO2排放量与人均GDP之间存在长期稳定关系。且不同地区的参数值有比较明显差异,说明这种长期稳定关系不尽相同。

表3 面板数据单位根检验简要结果

注:(1)Δ代表序列一阶差分;(2)Hadri检验原假设变量平稳,其他检验原假设变量非平稳;(3)“”、“”、“”分别代表1%、5%、10%显著性水平下拒绝原假设;(4)括号内为p-value值;(5)适合滞后期根据Phillips and Perron检验计算方法T0.25(T为时间序列长度)和KPSS检验计算方法4(T/100)0.25,计算适合滞后期为2和3期。

表4 面板数据协整检验结果如下

注:“”、“”、“”分别代表1%、5%、10%显著性水平下拒绝原假设。

3.从包含和不包含共同时间哑元变量的估计结果来看,转型期特征对中国环境EKC有着深刻的影响,也存在明显的差异。从图2和表5的参数值比较并结合转型期个省级单位产业产值分布统计资料来看:(1)北京和上海分别在上世纪90年代中期和末期实现产业结构升级,资源、能耗低的第三产业产值超过了资源、能耗高的第二产业,加之环保资金大规模投入,特别是北京1995年以来的环保投入和污染治理措施的实施(吴玉萍,2002),人均SO2排放量持续下降;(2)山西省由于是重要能源基地,转型期区外经济发展对其能源的需求,独特的工业结构使得山西受到转型期特征的影响不明显,环境EKC曲线表现为单调递增的情况;浙江、福建、广东、广西在计划经济时期,由于国家安全考虑初始工业结构中轻工业比重较大,转型期特征的影响也较弱,1985年以来经济发展较快,产业重型化不断加深(张捷,2006),人均SO2排放量也呈现递增的情况;而宁夏、新疆、河北、河南初始工业基础薄弱,经济增长使人均SO2排放曲线呈现递增;(3)其余17个省级单位环境EKC曲线的变动带有明显转型期特征,由于初始工业结构中国有、重工业比重较大,随着国有重工业企业产值下降、停产转产、甚至倒闭,人均SO2排放量出现波动下降,2000年后由于国有企业改革阶段性成果凸现和经济发展加快,重工业复苏,人均SO2排放曲线又出现迅速上升,基本与经济转型期工业产值占总产值的变动曲线相吻合,说明了转型期特征是引起环境EKC曲线的变动呈现“U形”的深层次原因。区别仅在于天津、辽宁、山东三省产业转型情况较好,资源、能耗低的第三产业产值比重较大,2000年后人均SO2排放曲线上升幅度较小。

四、结论及建议

本文充分考虑经济转型对中国经济的深刻影响,在异质面板数据协整检验和估计中,考虑这一共同时间效应所引起的横截面依赖(即跨截面的同期相关)的问题,从估计结果得出以下结论和几点建议:

1.从实证结果来看,大部分省经济增长与人均工业SO2排放量之间具有长期稳定关系,人均收入是人均SO2曲线变动的内生性变量。作为发展中经济,中国大部分省人均工业SO2曲线与EKC假说并不相符,呈现“U形”形状,但考虑到经济转型对中国经济普遍而又深刻的影响,使用时间哑元变量来捕捉经济转型所产生共同时间效应[5],结果说明了经济转型的影响是大部分省呈现“U形”形状的内在原因。与国外近几年文献的研究结论相符,EKC假说确实具有顽强的生命力,但并不是具有普遍性的规律。产业转型、初始经济结构、特殊的资源结构、环境治理投入等对曲线形状也具有决定性的影响。

2.从实证结果来看,经济转型特征对人均SO2排放曲线影响存在明显异质性,受到较强影响的省份基本呈“U形”形状,反之则没有呈现“U形”形状。可以发现初始期的经济结构、产业转型的速度、环境治理投入等因素在省际的差异,是造成经济转型影响或强或弱的主要因素。

3.经济转型期特征的影响还具有明显阶段性特征,在不同阶段影响力的强弱不同。就样本期而言,在1985—2000年经济转型期特征的影响显著;2000年左右后影响力显著下降。因而不能简单把2000年后人均SO2排放量的上升视为略有抬头,而应清楚地认识到是趋势回归,中国很有可能仍面临着随着经济增长,环境质量有进一步恶化的危险,因此环境问题必须引起足够的重视。

4.实证结果显示影响中国各省环境EKC曲线变动的原因具有多样性和复杂性,因此环境治理政策要具有多样性和针对性,那么环境治理政策的制定和实施的重心应该在地方政府,尽快改变GDP增长的发展观,调动地方政府环保的积极性。北京、上海应进一步巩固产业转型的成果,天津、辽宁、山东、浙江和广东等省加快转型步伐,保持环境政策的稳定,充分发挥环境治理经费和技术优势,保持现有下降趋势和尽快实现EKC的转折;而更为困难的是一些省份2000年后人均SO2排放量有一个更陡峭的迅速拉升,说明经济发展的迫切要求与日益严重的环境问题之间的矛盾进一步尖锐,也说明了地方政府面临着巨大的经济发展压力,因而如果地方政府缺乏环保的积极性,污染的问题不可能得到根本性的改善,在中央权威的环保监测和监督下,尽快在一定环境临界阈值的硬约束下,建立地方多方利益集团参与的经济发展与环境保护的决策机制和实施体系;对类似于山西、新疆、陕西和宁夏等能源输出基地(西电东输、西气东输),应根据其能源输出量设立专项环境补偿基金,对当地的环境破坏进行补偿。

表5 协整向量参数估计结果

注:(1)感谢Professor Pedroni提供的group mean panel FMOLS的Rats程序;(2)括号内为t统计量值;(3)最大滞后期为3期;(4)“”、“”、“”分别代表1%、5%、10%显著性水平,临界值分别为1.34、2.06、2.58。

图2 不含共同时间哑元变量的估计拟合曲线

【注释】

[1]陈锋,1973年生,男,陕西宜川人,西北政法大学经济管理学院副教授。研究方向:时间序列分析应用。阎莉莉,1970年生,女,陕西子长人,西北政法大学经济管理学院馆员。研究方向:图书情报统计。

[2]如果面板数据Yit是由过程Yit=αi+δit,+βyt-1+uit,i=1,2,…,N;t=1,2,…,T生成的,则称面板资料Yit是同质的,其中Uit服从均值为0的分布;如果面板数据Yit是由过程,Yit=αi+δit,+βyt-1+uit,i=1,2,…,N;t=1,2,…,T生成的,则称面板资料Yit是异质的,其中Uit服从均值为0的分布。

[3]本文对文献的分类总结,不包括采用其他方法比如使用灰色关联分析、分解模型等方法研究的文献。

[4]平衡面板即每个截面个体具有相同时期的观测值。

[5]为节省篇幅不再给出个体含共同时间哑元变量估计报告。从其估计结果看21个t值均显著,但偏差较大,基本上将终值(2006)大于初始值的识别为“倒U形”左侧,终值小于初始值的识别为“倒U形”右侧。两者估计较大差异也说明了存在明显共同时间效应。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。