对于“赚钱”这个概念,不同的人有不同的理解。某些公司的老板承认他并不懂得看公司的报表,但是他自认为有一套方法来了解公司是否赚钱。这些老板认为,只要严密关注两个数字就可以了解企业的经营状况:销售额和账上的存款。这个说法也有一定道理,因为这样至少监控了两张报表的重要信息:利润表和现金流量表。不过我们需要强调几个概念:

◆利润表上的利润不代表公司创造了等额的现金流;

◆现金的收支差额也不能代表公司的获利能力;

◆获利能力与创造现金的能力是两回事;

◆利润代表公司的获利能力,而现金的增加则代表了公司创造现金的能力。

在“第2天 公司真的在赚钱吗”的学习中,有这样一个案例,在这里再次引用一下:

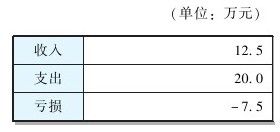

Tom投资开一家公司ABC,在网上销售某品牌手机(Tom自己既是老板,又是唯一的雇员)。2012年1月,Tom买入100部手机,每部手机2000元,在1月份付出货款20万元。1月,其中50部手机以每部2500元的价格被卖掉。在1月共收到12.5万元客户付款。

如果按照利润等于收入减去支出的概念,利润会按照表7-1的方法计算:

表7-1 ABC公司利润表

而根据常识来看,公司应该是赚钱的:每一部手机都是以高于成本500元的价格卖出,而且没有任何运营费用。

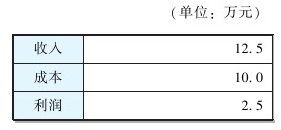

从这里我们看出来公司是否盈利与现金的收支不是一回事。现金减少不是因为公司的盈利能力不行,而是因为在20万元的支出里面,有10万元的手机存货。没有卖出的存货不可以算作公司的销售成本,虽然存货也引起了现金的流出。正确的利润算法如表7-2所示。

表7-2 ABC公司利润表

在前面章节得出的结论是:利润是已售出的商品的收入与对应的成本之间的差额,而不是公司的所有收入减去支出得出的差额。没有售出的商品既不产生收入,也不产生直接成本。

上面的结论在财务中称为“配比原则”。

配比原则的英文为“Matching Principle”。某个会计主体所取得的收入应与为取得该收入所发生的费用、成本相匹配,计入同一会计期间,以正确计算在该会计期间、该会计主体所获得的利润。配比原则使利润的确定具有公允性。

可以想象,如果没有配比原则,报表将无法阅读比较,因为最基本的利润的确认并不是相对应的收入与成本之差;如果没有配比原则,可能因为公司又买入了一批存货而造成“亏损”。

并非利润表上所有的成本和费用都是可以和收入配比的。跟取得该项收入直接相关的成本可以与之配比,没有办法和该项收入相关联的间接费用将进入期间费用。例如,销售人员的工资不会等到卖出产品才确认,即便公司没有卖出任何产品,也要支付销售人员的工资。这样的费用不能等到产品卖出之后再依据配比原则计入成本,而是在支付工资的当期确认了销售费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。