四、股权融资交易结构

在创业者通过出让股权获取权益融资的时候,需要对公司价值进行确定。确定公司价值是决定投资者因为提供资本而拥有股权的数量的基础,在评估公司价值时需要考虑一些评估因素。创业者和外部投资者对于公司价值的谈判始终是一个双向博弈过程,这其中涉及到的道义上的因素往往是双方谈判的重点,需要谨慎处理。

(一)公司价值

在获取风险投资支持的过程中,最关键、最容易引起争议的是资产评估和价格谈判。创业企业不同于成熟企业,在投资期结束之前几乎不产生任何回报,这种高风险性和高成长性意味着,即使存在一个创业企业的定价模型,也很可能因涉及太多的不确定性风险、信息不对称而失去现实性和可操作性。另外,对企业投资的定价,创业投资家和创业企业家的态度往往是相悖的,创业企业家对企业未来价值的评估一般是乐观的,他们总是希望能采取较高的定价;而创业投资家出于控制风险和保证收益的目的,则通常会提出一个较低的价格。因此,定价是在协商过程中最具争议的一个方面,也是创业投资家和创业企业家双方交易洽谈能否成功的一个重要因素。在实际运作中,通常都是将这种价格作为双方谈判的基础,再根据创业企业家的具体要求和创业投资家的丰富经验,最后达成一个双方都可以接受的合约。

对新创企业的定价一般采用三种定价模型。

1.模型一:哈佛商学院创业投资定价方法(DCF方法)

这一方法对创业企业的定价涉及三个要件,即投资期末的收益、投资期末的市盈率和折现率。在理想的情况下,以正确的市盈率乘以预测的期末盈利,再用某一调整风险的折现率进行折现,即可得出创业企业现在的价值。

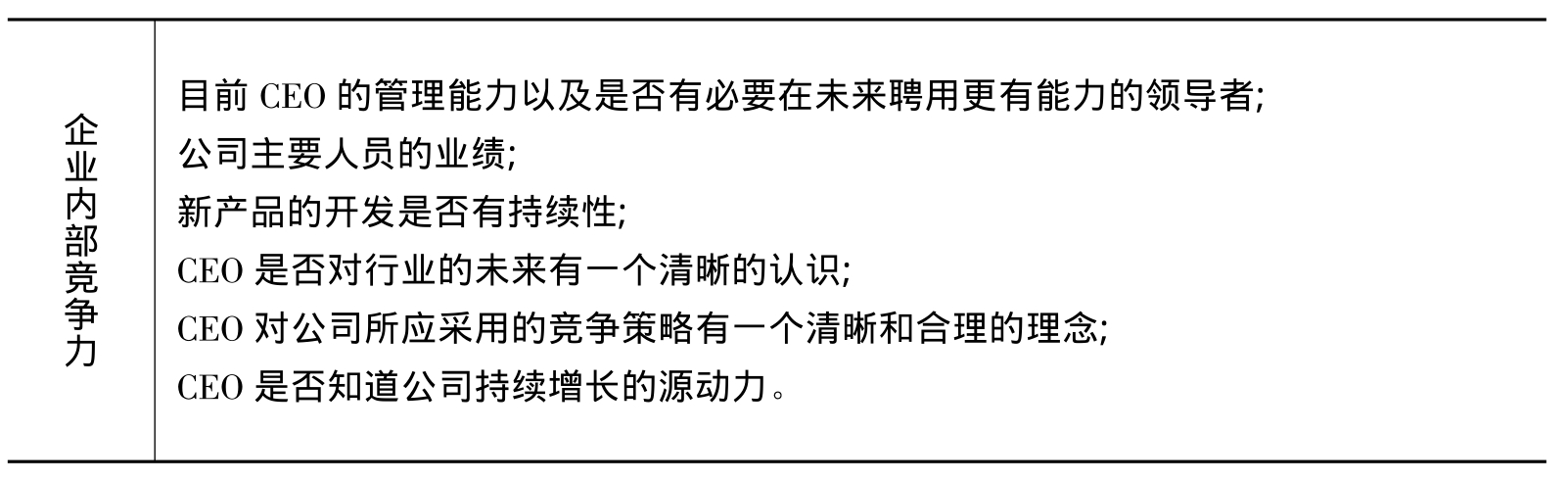

(1)收益(尤其是未来3年)的现金流量与盈利的预测

创业投资家一般通过产业分析、历史财务分析和企业内部竞争力分析三个方面判断创业企业家提供的现金流量与盈利预测的准确性,三个方面分析的内容详见表5-12。

表5-12 创业投资家分析现金流量与盈利预测的内容

续表

资料来源:同表5-9。

(2)折现率

折现率也是一种未来价值的折扣率,折扣率会随时间的推移和公司的壮大而降低。由于创业投资所特有的投资阶段性的存在,创业投资家对不同的企业发展阶段要求有不同的折现率,如表5-13所示。

表5-13创业投资家在创业投资的不同阶段所要求的折现率

2.模型二:应用市盈率PER(price earnings ration)的资本定价模型

假设PER与预期的成长速度呈正相关关系,该创业企业的期末价值为该企业预期收入与该企业的价格收入比期望值乘积:

创业企业的期末价值=创业企业预期收入×创业企业价格收入比期望值

以市场基准利率对该价值折现,即可得出该创业企业的价值现值。

3.模型三:第一芝加哥定价方法

第一芝加哥定价方法是假设各种不同资质的企业就其所处的投资期不同应该使用不同的折扣率。假设创业企业的发展有三种结局:

(1)高速成长且非常成功地被以较高的PER上市,即我们通常所说的IPO;

(2)发展平庸,收入只够偿还贷款,投资期末之后(按事先在合同中的约定)由管理层或其他公司收购,即我们通常所说的A&M;

(3)中途夭折,清算并收回部分投资。

计算相应的收益,应用一个预期的投资组合回报率(如40%)而不是传统的预测的高折现率计算现值,再给各种情况设定一个大概的概率,三个概率合计为100%。最后计算加权计算价值,如表5-14所示。

表5-14 概率和加权价值 单位:百万

注:@表示在三种情况下,盈利率分别15%、7%、7%的条件下,年盈利分别为315万元、28万元和14万元人民币。

(二)资金成本

为了获取新企业所需的资金你要花多少钱?这对创业者来说很明显是重要的,并且答案太多了!在过去大约40年中,权益投资者依据新企业发展的不同阶段要求每年的回报率在20%至100%之间。

为什么新企业投资者要求和获得这样高的回报率呢?这有几条理由。第一,新企业具有极高的风险,并且回报与风险负相关。非常少的新企业最终能够成功,投资者需要高回报来弥补他们所有的损失。事实上,新企业投资者所使用的“拇指法则”提出,10家企业中只有1家企业能够成功,因而要求成功的新企业投资者需要集中于一个特定的产业和地理位置来开发足够的专门技术以管理他们的投资。这意味着他们的投资取决于一个特定产业的整体业绩和当地经济的发展变化。第二,投资者由于不能售出他们的投资而要求非流动溢价或额外补偿。第三,创业者拥有不愿意与投资者分享的新企业信息,由于这样的信息优势使一些创业者可以利用投资者。当投资者处于信息劣势时,就会要求一个投资溢价。第四,当创业者预期未来的时候,他们经常会过分乐观,所以投资者通过高的回报率对这些过分乐观的预期打折扣。最后,风险投资者不像股票市场的投资者那样非常被动,他们为新企业提供多种帮助,包括识别消费者,吸引供应商,雇用高级管理层。因此,投资者要求新企业为这样的帮助提供补偿。

决定投资者因融资新企业而获得回报率的主要因素是新企业的发展阶段。随着新企业发展不确定性逐渐减少,新企业进入后面的发展阶段时回报逐渐减少。但是,新企业的成熟程度不是唯一影响资金成本的因素,创业者对新企业如何退出市场所设立的目标、他们对控制的渴望以及他们同投资者进行谈判的能力也影响回报率。投资者根据这些因素来评估所需资金的数量和他们承受的风险。

新企业的资金成本通过很多方式进行计算,但专业投资者最普遍使用的计算方法是风险资本法。第一,投资者会估算创业计划的预期盈利并估计新企业在被兼并或公开上市年度的收入水平;第二,投资者计算新企业所在的同一行业中用于兼并和公开上市的合理的价格收益比率;第三,投资者通过预期收入与价格收益比率的乘积来估计投资的终期价值;第四,投资者在投资期望报酬率的基础上运用合理的贴现率,计算终期价值的净现值;第五,投资者用终期价值的净现值去除投资额以确定他将有的所有权比例。

投资者对新企业的期望股权的计算公式是:

注:投资者要求的回报率随着创业企业的逐步发展而降低。风险投资家用这种方法来计算他们在新企业需要多少所有权作为他们的投资报酬。

总体来说,企业的估值和交易的性质由交易双方对企业的不同预期决定。例如,如果买家看重企业未来的赢利能力和增长潜力,而对企业的现值并不太关注,估值应用未来现金流折算现值法或者收益法,而若买家对企业未来经营不太乐观,估值就应用重置成本或者账面价值法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。