在生活工作中,支票、收据和银行账单,都随时会出现,如果我们没有清楚地明白它们各自的特点,以及它们的区别,会犯很多的错误。这一点非常重要,否则,出纳员就是不称职的。

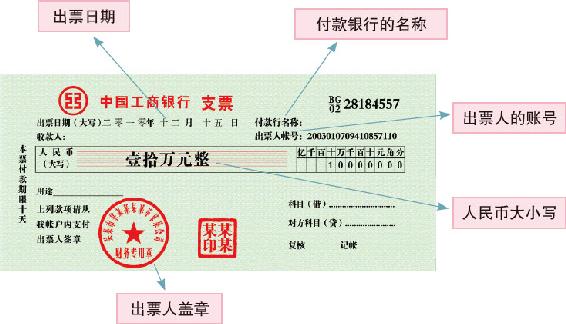

支票是由出票人签发的,出票人委托办理支票存款业务的银行或其他金融机构,在见票时毫无条件地将固定的金额支付给持票人或收款人的一种票据。

一张真正的支票票面上一定要包括:“支票”字样、无条件支付命令、出票日期、出票人名称及其签字、付款银行名称及地址(未写明付款地点者,付款银行所在地可以视为付款地点)、付款人、付款金额,出票地点不一定要填写(没有写明出票地点者,出票人名字旁的地点视为出票地)。

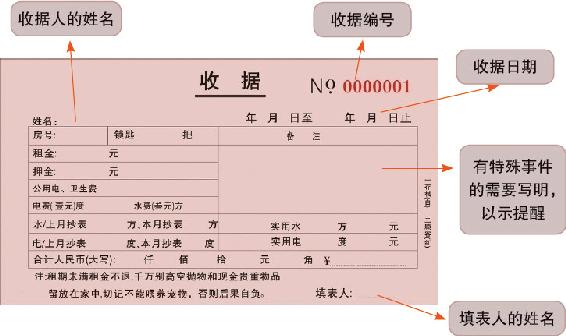

收据指的是国家财政部门印制的,并且带有财政票据监制章的收付款凭证。收据是一种行政事业性的收入,也就是应税业务。

通常情况下,没有使用发票的情况下,都会使用收据,这也是非常重要的原始凭证。收据和我们平常所说的“白条”是完全不能画等号的。收据也是一种收付款凭证,有不同种类,但是关系到能不能入账,那就要看收据的种类和使用范围了。

收据可以分为两种,即内部收据和外部收据。外部收据又分为三种,即税务部门监制收据、财务部门监制收据、部队收据。内部收据是各个企业单位内部的自制凭据,它主要是用于企业内部相关的业务。例如材料内部调拨、收取员工押金等。这个时候,内部的自制收据就是合法的凭证,可以作为企业成本费用入账。企业单位之间的业务往来,收款方在收款之后,是不需要纳税的,收款方可开具税务部门监制的收据。如果行政事业单位进行收费,那么,就可以使用财政部门监制的收据。如果企事业单位和部队之间有业务上的往来,按照相关规定,就不需要纳税了,可以使用部队监制的收据。这种收据也是合法的凭证,能够入账。除了以上那几种收据之外,单位或个人在收取款时用的其他自制收据,就是我们平常所说的“白条”,是不可以作为凭证入账的。

银行对账单是一种银行和企业核对账务的记录单,也是记载企业业务往来的记录。它可以当做是企业资金流动的根据。除此之外,最重要的是,银行对账单可以当做企业某一时期内的资金规模,很多地方都需要对账单,如投资、验货等。

Easy-going

在税务审查中,如果企业或银行发现没有入账的资金收付,那么,就应该谨慎找出原因,而寻找过程就是核对对账单。

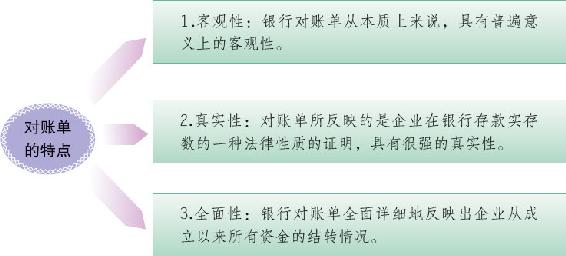

银行对账单体现的主体是银行和企业,其内容是企业的资金,其反映形式是对各个企业资金流转的记录。就它的用途而言,银行对账单是银行和企业之间,对资金流转情况的核查和确认的一种凭证单。如果对其特点而言,银行对账单具有客观性、真实性和全面性等特点。

1.客观性

根据国家相关部门的规定,每一个企业单位从成立开始,要在银行开户,那么企业的资金就要通过银行进行收付款结转活动。银行作为国家重要机构,其中最重要的一个职责就是保证企业资金的正常运转。与此同时银行也会客观地记录企业资金的各种运转情况,并定期将企业在银行的资金运转情况清楚地打印出来。这也就是银行对账单,企业也以此为依据和银行存款记账情况进行核对。所以,银行对账单是银行和企业这两个相互独立的经济实体,对同一个事情进行核查的最直接的凭证单。所以,银行对账单从本质上来说,具有普遍意义上的客观性。

2.真实性

企业的业务资金通过银行进行流转活动后,银行也会很客观地记录出来。所以,银行出具的对账单所反映的业务资金运转情况具有真实性。如果从法律方面说,银行对账单所反映的是企业在银行存款实存数的一种法律性质的证明,具有很强的真实性。

3.全面性

银行对账单记录了企业的每一笔业务资金运转的情况,可以全面详细地反映出企业从成立以来所有资金的结转情况。从银行对账单所反映的内容上来看,它的内容具有全面性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。