第四节 项目投资实务

【案例】

四方集团为了提高本公司的效益,董事会开会决定采用以下几种措施:现在公司有一条生产线比较旧了,可以更新改造生产线;同时也可以购买或者租赁新设备。

案例的简单分析:

(1)第一种方案更新改造生产线需要计算更新改造后的净收益的现值减去购买成本,如果现值大于0,说明该方案可行。

(2)第二种方案是融资租赁的净收益现值与购买收益的现值进行比较,看哪个收益更高。

为了让读者更好地掌握投资决策在实际工作中的应用,本节将介绍几种项目投资的典型实例。

一、扩充性投资方案的决策分析

扩充性投资方案是指一个企业需要投入新设备才能增加销售的投资方案。扩充性投资方案通常包括为增加现有产品的产量或扩大现有的销售渠道所作的投资决策,以及为生产新产品或打入新市场所作的投资决策。下面举例说明。

【例5-4】新光公司打算新增加一套新设备,公司投资部对该项目进行可行性分析时估计的数据如下:

购买新设备所需投资5 000万元,该生产线按税法规定可使用5年,采用直线法折旧,残值为0。在此会计政策下,预计第一年可生产500万元的税前利润,以后每4年可生产600万元的税前利润。已知公司的所得税率为33%,公司预期的最低报酬率为10%。

公司董事会正在研讨该投资项目的可行性问题。

公司董事长认为,按照投资部和财务部提供的经济数据,该投资项目属于微利项目。原因是,该新设备的使用在5年的寿命期内只能创造2 900万元的税前利润,扣除33%的所得税,税后利润约为1 943万元,根本不能收回到最初投资额5 000万元,更不要说实现10%的期望最低报酬率。

管理层的经理则认为,按照该设备同行业企业的使用情况来看,使用寿命达不到5年,一般只使用4年;如果该生产线4年后淘汰,该项目的报酬率可能达不到公司要求的最低投资报酬率。

要求根据上述材料计算分析,回答下列问题:

(1)公司董事长的分析为什么是错误的?

(2)如果该设备能使用5年,折现率为10%,请按净现值法评价该项目是否可行。

(3)如果该生产线只能使用4年,假设折旧方法和税前利润都不变,请通过计算回答经理的担忧是否有道理。

解:(1)公司董事长的分析是以利润为依据,这是错误的。

因为利润已经扣除了固定资产折旧,而折旧也是投资的回收,应该以投资项目的现金流量作为评价的主要依据。

本项目每年的折旧额为1 000万元,其经济活动的税前利润第一年为1 500万元,以后各年为1 600万元。

(2)如果该生产线能使用5年,则净现值为:

NPV(5)=[500×(1-33%)+1 000]×0.9091+[600×(1-33%)+1 000]×3.1699×0.9091-5 000

=253.87

净现值大于零,说明该项目可行。

(3)如果该生产线使用寿命为4年,折现率为10%,计算的净现值为:

NPV(4)=[500×(1-33%)+1 000]×0.9091+[600×(1-33%)+1 000]×2.4869×0.9091+1 000×33%×0.6830-5 000

=-391.26

由于现值小于零,该项目的报酬率达不到公司要求的最低投资报酬率,故总经理的担忧是对的。

二、固定资产更新决策

固定资产更新是对技术上或经济上不宜继续使用的旧资产进行同类资产更换或用高效率的新型设备更换。随着科学技术的发展,固定资产更新周期大大缩短。尽管旧设备还能继续使用,公司也要对固定资产进行更新。因此,固定资产更新决策便是公司长期投资决策的一项重要内容。

(一)使用年限相等项目的更新决策

所谓使用年限相等项目,是指更换的新设备与旧设备可继续使用的年限相等。因此,可采用差量分析法来计算不同方案之间现量的增减变动,并据此差量来作出是否需要更新的决策。

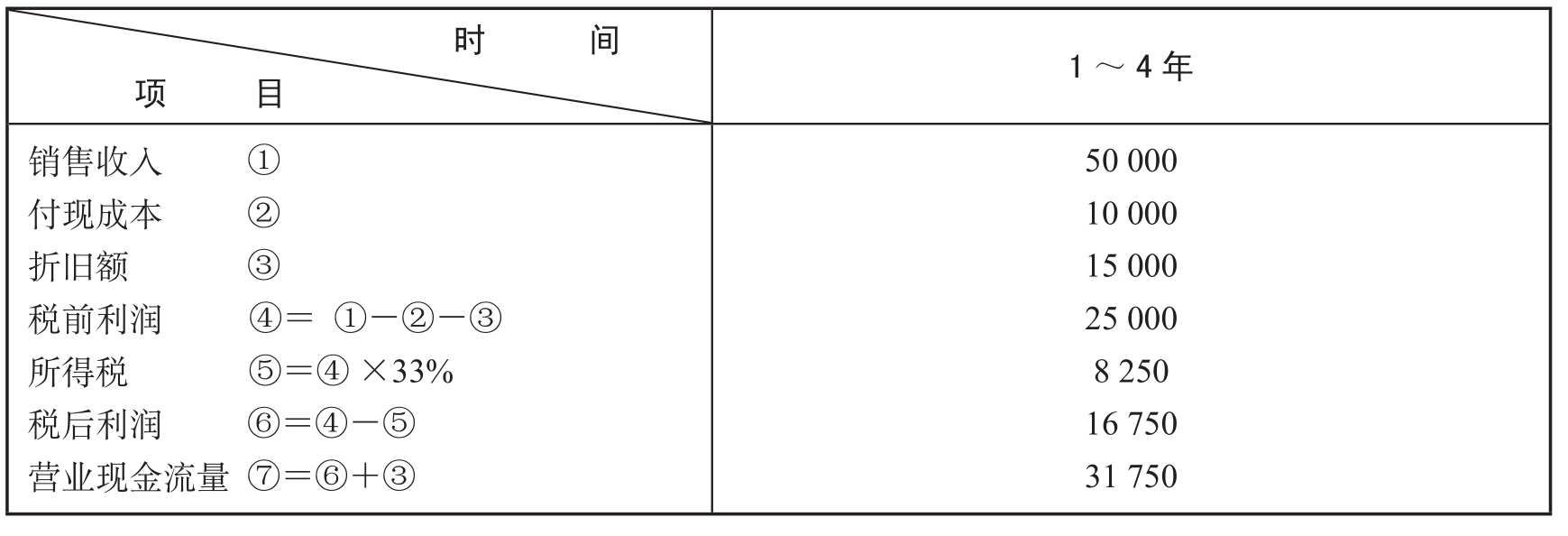

【例5-5】A公司有一台旧设备,原始成本为100 000元,已使用6年,预计还可使用4年,采用直线法计提折旧,假定使用期满后无残值。使用旧设备每年可获销售收入100 000元,每年的付现成本80 000元。该公司现在准备用一台新设备来代替原有的旧设备,旧设备目前的市价为30 000元,新设备的购置成本为130 000元,估计可使用4年,期满残值为30 000元。使用新设备后,每年销售收入可达150 000元,每年付现成本为90 000元,假设资金成本为10%,所得税率为33%,折旧的计提采用直线法。试就该公司是否应以新设备取代旧设备作出决策。

以新设备为标准,计算两个方案的差量现金流量。

1.计算初始投资与折旧现金流量的差量

初始投资=130 000-30 000

=100 000(元)

年折旧额=(130 000-30 000)/4-100 000/10

=25 000-10 000

=15 000(元)

表5-3 计算两个方案各年营业现金流量的差量 (单位:元)

表5-4 计算两个方案现金流量的差量 (单位:元)

2.计算两方案净现值的差量

NPV=31 750×PVIFA10%,3+61 750×PVIF10%,4-100 000

=31 750×2.487+61 750×0.683-100 000

=21 137.5(元)

计算结果表明,用新设备取代旧设备后,可以增加净现值21 137.5元,故应当购买新设备。

(二)使用年限不等项目的更新决策

大部分固定资产更新决策都涉及使用年限不相等的投资项目的选择问题,因为一般情况下更换的新设备的使用年限往往比旧设备继续使用年限长。使用年限不等,就不能直接用净现值、现值比率和内含报酬率来比较。为了使新旧设备的各项指标具有可比性,必须设法使两个项目在相同的使用年限内进行比较。现举例说明如下。

【例5-6】B公司为提高生产效率,计划用新设备取代旧设备。旧设备原值250 000元,每年产生现金净流量50 000元,尚可使用2年,2年后无残值且必须更新;若现在更换新设备,旧设备可出售100 000元,购置新设备需投资300 000元,每年产生现金净流量100 000元,使用期限6年,6年后无残值且必须更新。假设资金成本为10%,那么,该公司是否该进行设备更新?

如果直接按净现值进行比较,新旧设备的净现值可计算如下:

NPV新=100 000×PVIFA10%,6-300 000

=100 000×4.355-300 000

=135 500(元)

NPV旧=50 000×PVIFA10%,3-100 000

=50 000×2.487-100 000

=24 350(元)

结果表明,更新设备更能赢利。

(三)设备租赁或者购买的决策分析

设备租赁是一种契约协议,规定固定资产设备所有者在一定时期内,根据一定的条件,将设备交给使用者,承租人在规定的期限内,分期支付租金,并享有对资产的使用权。在租赁投资决策中,最常见的是租赁和购买的比较分析,二者的区别在于:租赁投资是分期逐次支付的,而购买则是一次性支付的。

对于承租人来说,关键的问题是决定租赁还是购买设备,在假设所得到的设备的收入相同的情况下,请看下例。

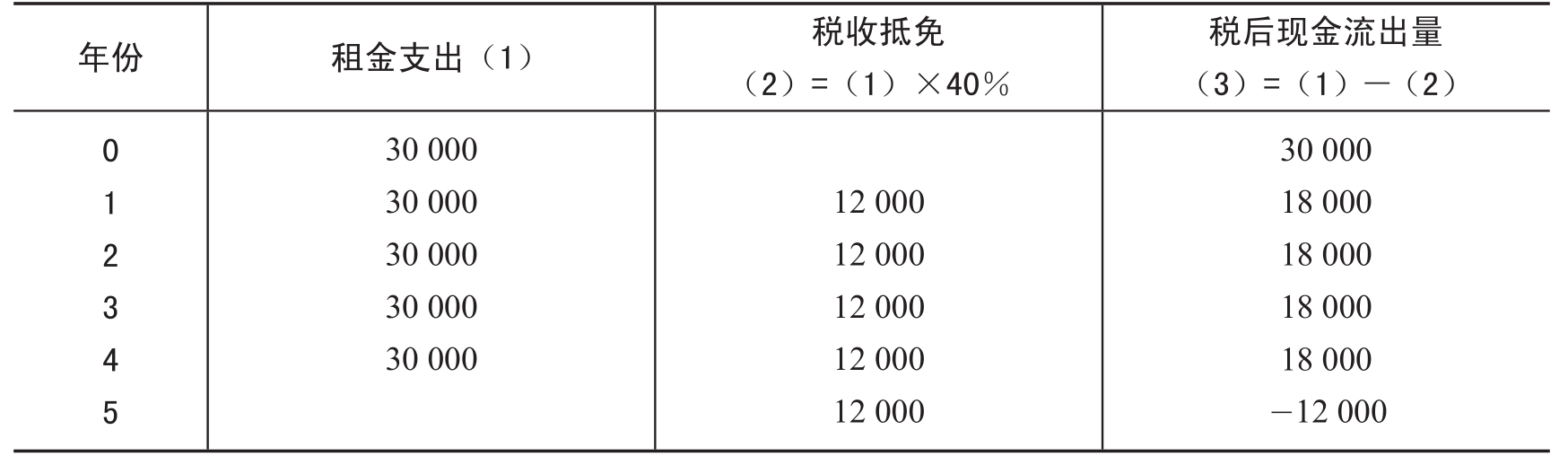

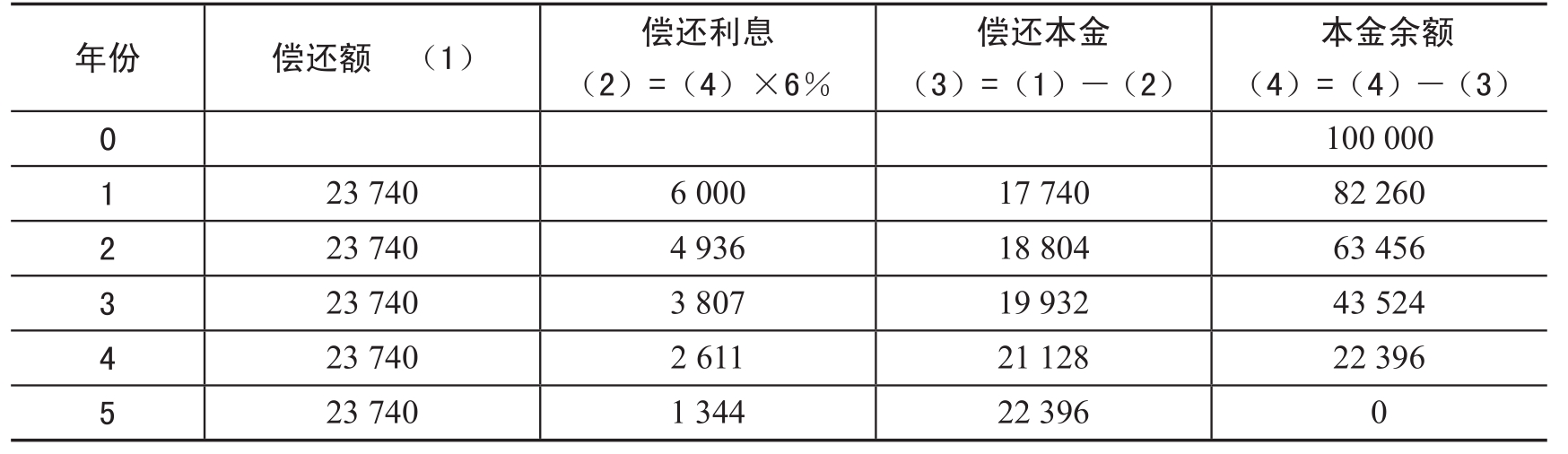

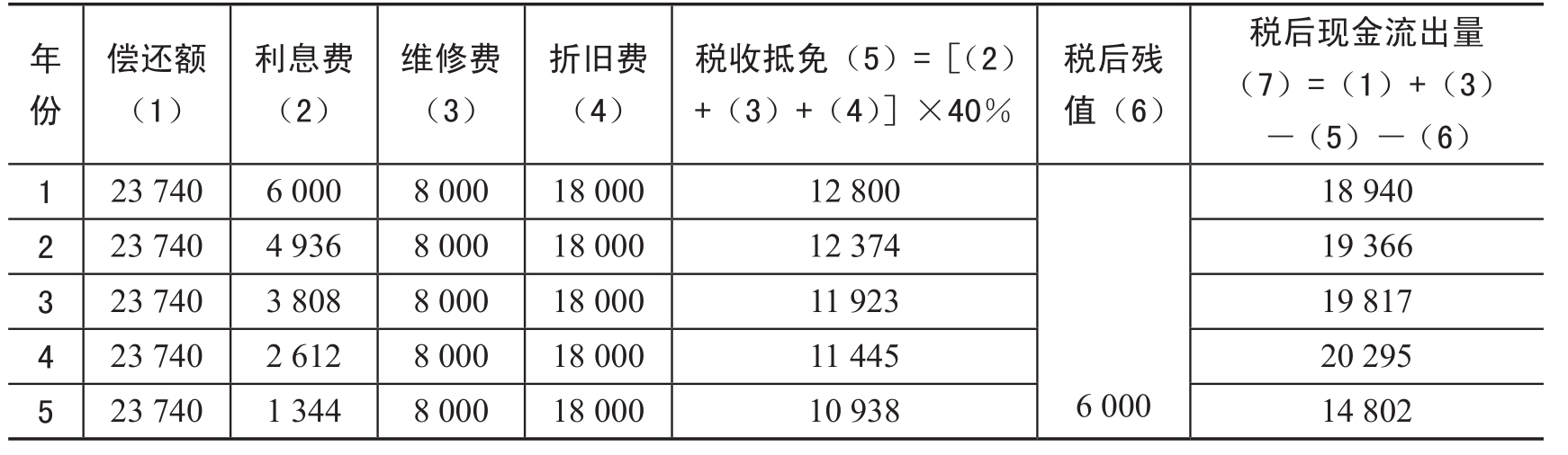

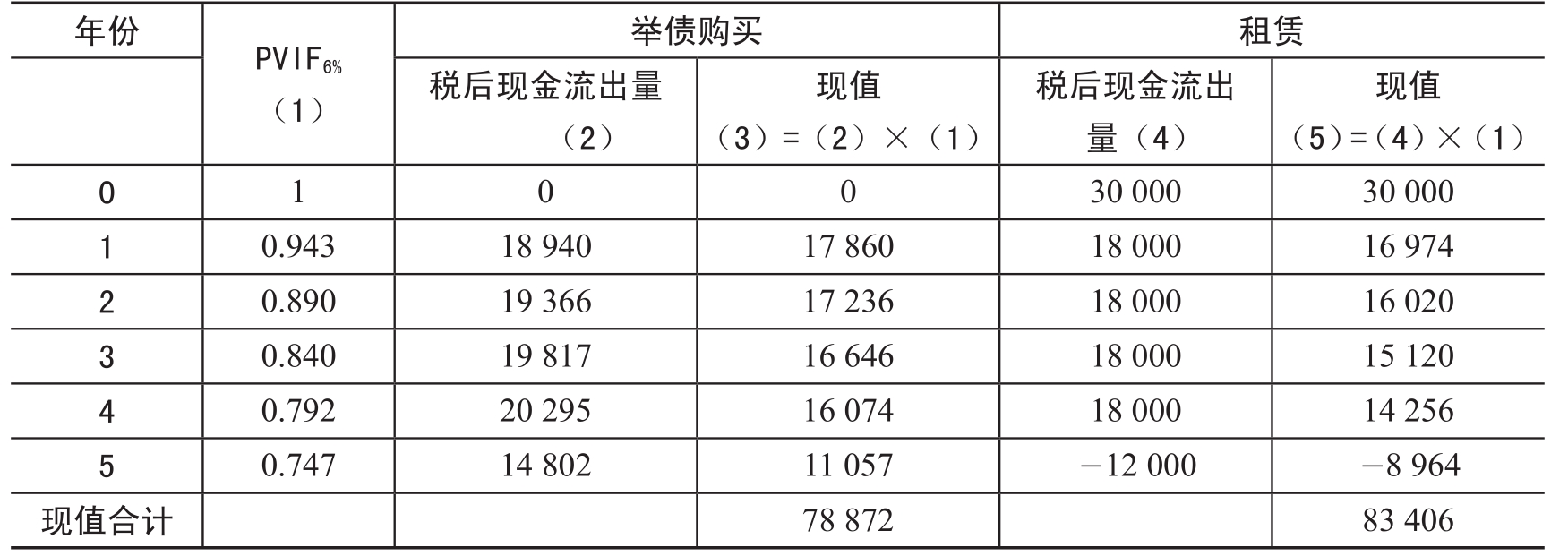

【例5-7】华起公司拟购置一条生产设备价值为100 000元,使用期限为5年,使用期中每年须支付维修费8 000元,5年后预计残值收入10 000元,公司使用直线法计提折旧。如公司采用借款方式购置该设备,借款的资金成本为6%,每年等额偿还本利;如公司采用租赁方式取得该设备,租赁期为5年,每年年初支付租金30 000元(包括承租人对设备的维修费用)。假设公司的所得税率为40%。

根据上述资料,按以下步骤进行计算分析:

1.计算租赁条件下的税后现金流出量(见表5-5)。

2.计算举债购买设备的税后现金流出量。

(1)计算借款的偿还额和利息(见表5-6)。

(2)计算税后现金流出量(见表5-7)。

3.计算购买或租赁的现金流出量现值。

根据表5-5、表5-6汇总编制表5-7。

表5-5 租赁条件下的税后现金流出量 (单位:元)

表5-6 借款分期偿还表 (单位:元)

表5-7 举债购买设备的税后现金流出量 (单位:元)

表5-8 两个方案净现值的比较 (单位:元)

计算结果表明,举债购买的现金流出量现值为78 872元,小于租赁设备的现金流出量现值83 406元,故公司应通过举债购买取得所需设备。

【本章小结】

本章主要讲述了投资、投资的现金流量分析、项目投资决策评价指标和项目投资决策评价指标的具体运用。一、项目投资的概述。项目投资指的就是直接投资,它是在一定的时间里和预算规定的范围内,为达到预定收益质量水平而完成某项特定任务的投资活动,其目的是为保证企业生产经营过程的连续和生产经营规模的扩大。项目投资按不同的标准可以分为四大类。投资的程序和投资应该注意五个方面的问题。二、项目投资的现金流量。现金流量包括现金流入量、现金流出量和现金净流量。在计算现金流量时应该注意几个问题。现金流量在扩充性投资、固定资产更新改造方面的计算方法。三、项目投资的评价方法。投资决策评价指标主要包括静态评价指标和动态评价指标,静态评价指标主要包括投资回收期和投资收益率,动态评价指标主要包括净现值、现值比率和内含报酬率。各个指标之间进行了比较。四、项目投资决策在实际当中的运用。主要是在实际案例中具体运用理论知识。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。