尽管我们认为基于波动性的方法存在一些固有的问题,我们仍觉得这些系统可能会奏效的。波动变化确实倾向于朝着趋势的方向变化。真正的难题是市场无趋势,变化低时,频繁出现的锯齿状波动,这在多数顺势方法中都是很常见的。长期来看,市场会在停滞与动态中交替变化,多数时候是停滞的形态。类似于移动平均线系统,为趋势性市场精调的波动性系统在市场呈横向发展阶段并不大奏效。

首先,通过在多头与空头进入点间创建一个中性区,可以减少每笔交易中巨大的初始风险。最简单的方法是建立一个比刺激入市的平均真实区间百分比小的百分比风险止损点。比如,在之前的例子中,我们在纽约证券交易所综合期货中有100点的平均真实区间,当这一区间值升到了150%时,我们就会买进。一旦进入了交易,通过从入市点数中减去一个小一点的平均真实区间百分数就可以建立更密集的止损指令。从逻辑上讲,小于平均真实区间的100%的百分数属于太近的范畴,容易遭受随机的锯齿状波动。但是,像125%这样的数值仍需要进行一次非平均处理,而且由此建立的止损点比我们标准的反转点更密集。如果产生了风险止损,系统就处于中性区了,直至更高的波动刺激新的买进或卖出信号的产生。

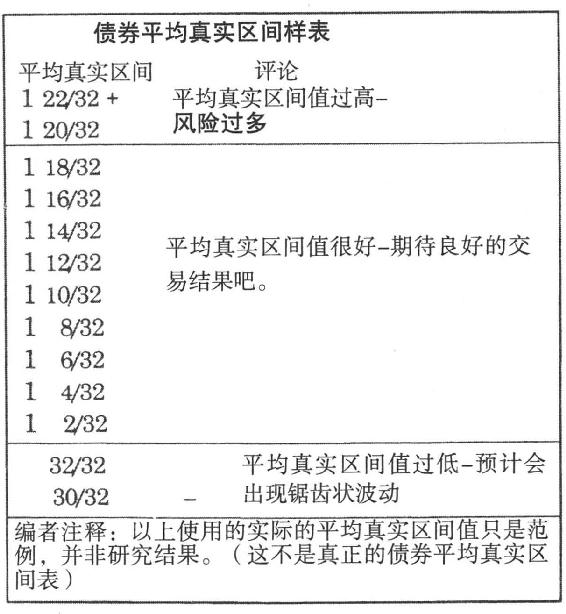

另一种可能的改进措施是,当市场运动糟糕时,尤其是当波动非同寻常的低时,不要进行交易。针对每种商品,很可能会有最佳盈利的平均真实区间的“窗口”,即,平均真实区间处于可接受的界限,既不过高,也不过低。(见图2-100)我们完全可以认为区间比较小的停滞的市场会导致交易失败,认为多变的市场往往可以获得更多的利润。当市场不景气时,通常冲动的做法是再优化,但是从长远来看,市场平静期,完全不参与其中,等到平均真实区间变得更符合你的系统成功所需的正常条件时再行动,可能会获得更多的利润。(又见图2-100)

图2-100

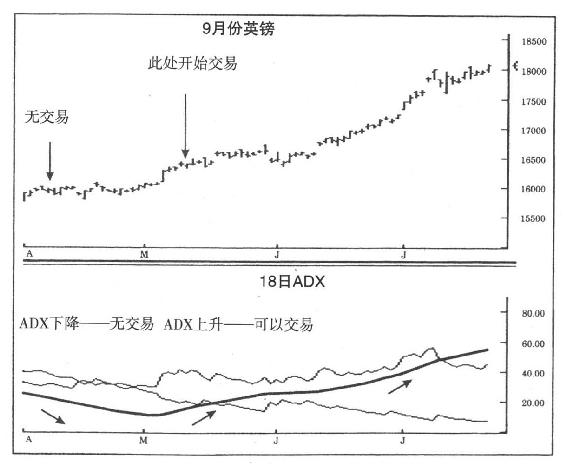

第三种可能是增加一个外部过滤器,它可以鉴别接受突破信号前必须满足的条件。目前可获得的技术研究中至少有两种可以充当过滤器:DMI/ADX及CCI。我们反复提到过王尔德的ADX上升,就预示着市场是呈趋势性发展的。试着只当18日ADX上升时,依据波动性研究突破做交易。(见图2-101)

图2-101

类似地,建立在月信号或周信号基础上的20周期的CCI也会告诉你市场长期趋势性的程度。寻找CCI从零线迅速上升的地方,如果此条件存在,市场可能运转得足够快,基于波动性研究的交易是高度盈利的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。