1.财务报表造假的表现

报表造假的表现如图12-1所示。

图12-1 报表造假的表现

2.报表造假的具体手法

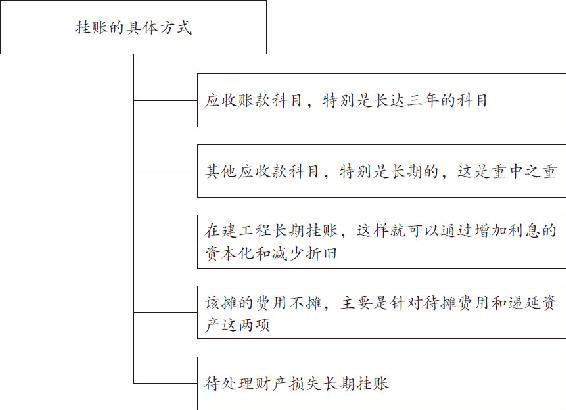

(1)利用潜亏挂账,实现利润“增值”

企业为了提升当期的经营业绩,按会计准则本应当期处理的费用,企业故意不遵守会计准则,将待处理财产损失、长期投资损失、长期无法收回的应收账款、重大或有负债及有关损失长时间挂在账上,将原本属于当期的费用计入上述有关账户中留待以后处理,从而使资产“保值”,利润“增值”。挂账的具体方式如图12-2所示。

图12-2 挂账的具体方式

值得一提的是,最后这种挂账方式的损失是由于当期某种原因造成的,但企业若有意不在当期,使当期费用减少,从而达到操纵利润的目的。

(2)利用会计政策的可选择性

考虑到实际操作中的差异,会计政策为企业提供了一定的选择余地,企业根据谨慎性、实质重于形式和重要性原则进行选择。为了保护会计信息的可靠性和可比性,会计政策不能随便变更。有的企业为了虚计利润,经常变更会计政策,达到人为操纵利润的目的。具体方法如表12-2所示。

表12-2 利用会计政策变更造假的方法

(3)利用计提资产减值准备操纵会计利润

新《企业会计制度》充分体现了谨慎性原则的要求,与国际会计惯例接轨,全面计提资产减值准备,消除资产泡沫。坏账准备、短期投资跌价准备、存货跌价准备、长期投资减值准备、固定资产减值准备、在建工程减值备、无形资产减值准备和委托款减值准备计提多少,采用哪种方法计提,则是由企业预计各项资产可能发生的损失,通过职业判断来确定。由于会计制度关于计提资产减值准备现有规定的可选择空间较大,而目前公司治理结构与外部环境容易形成内部人控制的局面,这就给企业留下较大的可操纵利润的空间。

(4)利用会计估计的风险和不确定性操纵利润

由于企业所处的市场经济环境具有风险和不确定性,因此,在对经济交易与事项进行会计处理时需要对相关事物进行合理判断。这种对其结果不确定的交易或事项以最近可利用的信息为基础所作的会计判断,就是会计估计。由于企业经营活动中内在不确定性因素的影响,在会计核算和信息披露中,会计估计是不可避免的,因此有的企业利用会计估计操纵会计利润。操纵会计利润最常用的会计估计方法如表12-3所示。

表12-3 操纵会计利润的会计估计方法

会计估计会受到资产质量、经济环境等多种因素的影响,但主要由会计人员的职业水平和以往的经验来判断。会计估计方法与结果不同会导致不同的会计信息,因此,企业的会计估计也应当保持一致而不得随意变更。

(5)通过虚假销售,提前确认销售或有意扩大内销范围,调整利润总额利用虚假销售造假的详细说明如表12-4所示。

表12-4 利用虚假销售造假的详细说明

(6)利用关联方交易调整利润

随着市场经济的快速发展,企业规模化经营日趋明显。企业运用兼并、重组、控股等资本运营手段,使得集团公司企业间关系日渐复杂,关联方关系及其交易大量存在。这些关联方交易操纵了企业利润,粉饰了财务报表,掩盖了企业真实的盈利能力和投资风险,欺骗了报表使用者。

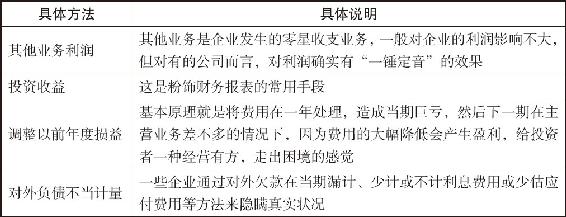

(7)利用经常性收入操纵报表

利用经常性收入操纵报表的具体说明如表12-5所示。

表12-5 利用经常性收入操纵报表的具体说明

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。