现金流量的收支结构分析是将财务报表中某一关键项目的数字作为基数,这个基数是100%,再计算各项目的具体构成,并可以使现金流量结构的完整情况明显地表现出来,从而揭示财务报表中各个项目的相对地位与总体结构的关系。

1.现金流入结构分析

企业的经营、投资和筹资活动均能带来现金流入,因此,流入结构应是分析的重点。通过对现金流入结构进行分析,可以明确企业的经营、投资和筹资活动所产生的现金流量在全部现金流入中所占的比重,还可以了解现金流入具体项目的构成情况,明确企业的现金来自何方,要增加企业的现金流入主要应在哪些方面采取措施等。

总体来说,每个企业的现金流量中,经营活动的现金流入应当占有较大的比重,特别是其主营业务活动流入的现金应明显高于其他经营活动流入的现金。但是对于经营业务不同的企业,这个比例也可以有较大的差异。一个单一经营、主营业务突出的企业,其主营业务的现金流入可能占到全部活动现金流入的95%以上,而主营业务不突出的企业,这一比例肯定会低得多。

有的企业着重于发展的稳定性,对经营范围之外的业务少有涉及,即使有闲置资金,也不善投资,甚至不愿多举债,那么其经营活动的现金流入所占的比例也肯定会高,投资和筹资活动的现金流入可能较低甚至没有。而另一些企业则相反,为了扩大经营业务,想尽各种办法筹集资金。筹资有力,又投资得当的企业在一个特定期间,可能在筹资活动中得到了大量的现金收益回报,这类企业投资和筹资活动的现金流入所占比例会高些,有时可能超过经营活动的现金比例。而筹资虽有力但投资不当的企业,其现金流入结构可能使筹资的现金流入很大,而投资活动经常只有现金流出,少有现金甚至没有现金流入。

2.现金流出结构分析

在了解了企业的现金流入结构以后,还应该知道企业支出的现金都用在了哪些地方,这就需要对现金流出结构进行分析。现金流出结构分析是指企业的各项现金支出占企业全部现金支出的百分比。一般情况下,经营活动如购买商品、接受劳务和支付经营活动等活动所支出的现金往往要占到较大的比重,投资和筹资活动的现金流出则因企业的财务政策不同而存在更大的差异。有些企业较少,而有些企业则可能很大,甚至超过经营活动的现金支出。

在企业正常的经营活动中,其经营活动的现金流出应当具有一定的稳定性,各期变化幅度一般不会太大,但投资和筹资活动的现金流出的稳定性较差,甚至具有偶发性、随意性。随着交付投资款、偿还到期债务、支付股利等活动的发生,当期该类活动的现金流出便会剧增。所以,情况不同,对现金流出结构很难采用统一的标准进行分析。在分析时应考虑现金流出中各项目所占的实际比例,分析哪些项目所占比重过大,需要加以控制;哪些项目所占比重不足,今后应该加大投入。

3.现金净流量结构分析

现金净流量结构是指经营活动、投资活动和筹资活动以及汇率变动影响的现金收支净额占全部现金净流量的百分比,它反映企业的现金净流量是如何形成与分布的,可以反映出收大于支或支大于收的原因,为进一步分析现金净流量的增减变动因素提供依据。通过现金净流量的分析,可以明确体现出本期的现金净流量主要是由哪类活动产生的,以此说明现金净流量的形成是否合理。

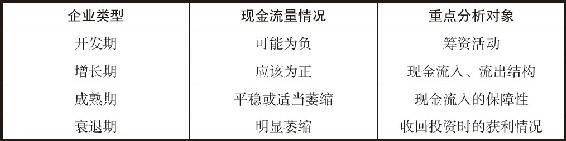

4.现金流量结构分析应注意的问题

现金流量结构分析应注意的问题,具体如表10-2所示。

表10-2 现金流量结构分析表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。