关于进入壁垒的度量方法,按照贝恩的观点,可以用长期的超额利润率来度量;按施蒂格勒的观点,可以用在位厂商和潜在厂商的成本差异来度量;而冯·维茨塞克则认为社会福利效应是判断是否存在进入壁垒的一个衡量标准。可见,不同的观点对进入壁垒有不同的理解,不存在一个一般性的度量标准。而在实际运用中,上述度量方法均存在相关统计数据难以获得的问题。因此,度量我国建筑市场进入壁垒的高度,需要建立可直接利用行业统计数据的量化指标。

预期收益无疑是企业进行进入决策时首先考虑的因素。换言之,获取高额利润是企业进入的主要动机,所以我们可以从行业利润水平与新企业进入程度之间的相关性来考察市场进入壁垒。此外,市场容量的变化也是影响企业进入的主要因素。徐国兴(2007)通过新厂商在产业超额利润驱动下的进入速度来衡量进入壁垒高度,提出了利用行业统计数据计算市场进入壁垒的量化指标和评价标准。本章依据结构主义学派的理论方法,并借鉴徐国兴(2007)的量化指标来度量建筑业进入壁垒的高度。基本思路如下:产业规模的扩大和超额利润会诱使企业进入,进入难度越小,在位厂商所获得的利润就越低,新厂商进入的速度就越快;反之亦然。因此,如果一个产业的进入壁垒是客观存在的,那么其高度与该产业的利润水平和发展速度以及新厂商的进入速度有一定关系。

设一个产业t期的进入率为et,产业增长率为gt,t-1期的产业利润率为rt-1,在没有进入壁垒的情况下,新厂商的进入速度与产业增长率及利润率的关系可表现为下列公式〔2〕:

为消除市场临时波动的影响,可设定一个较长的考察期为n,则可将式(4.1)写成:

令 ,E为第2期到第n期的累计进入率,R为考察期内吸引新厂商进入的利益动因,即进入驱动力。

,E为第2期到第n期的累计进入率,R为考察期内吸引新厂商进入的利益动因,即进入驱动力。

在没有任何进入壁垒的条件下,考察期内新厂商的进入程度应等同于市场的进入驱动力。反之,如果在考察期内存在进入壁垒,那么其高度应当与进入驱动力成正比,与累计进入率成反比。因此,可将进入驱动力R与累计进入率E之比定义为进入壁垒高度指数B,则有:

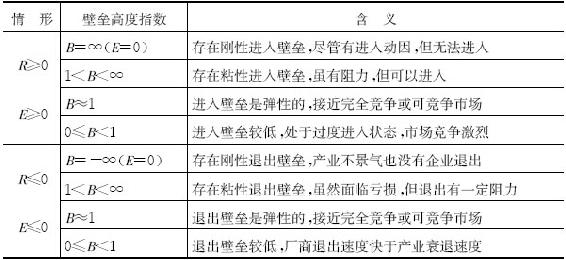

进入驱动力R与累计进入率E可能同号,也可能异号,这样就形成了三种不同的情形。表4-1汇总了R和E同号情形下出现的分析结果所表达的含义,其中:(1)在R≥0和E≥0条件下,指数B越大,说明进入壁垒越高,当E=0时,意味着存在无法逾越的进入壁垒;反之,指数B越小,说明进入壁垒越低,当B<1时,意味着较低的进入壁垒导致过度进入。(2)在R≤0和E≤0的条件下,指数B实际上反映的是市场退出壁垒高度,其含义与第一种情形相对称。

表4-1 不同情形下的进入壁垒高度指数含义

资料来源:根据徐国兴(2007,p257~258)的分析内容整理而成。

此外还存在R和E异号的第三种情形,其中:(1)如果R>0而E<0,说明存在刚性进入壁垒;如果R值又很小,说明整个产业可能处于调整期,导致一部分企业退出;(2)R<0和E>0的情形一般不可能出现,因为企业通常不会进入没有利润的行业,但如果是政府管制产业,这种异常情况意味着该行业只是表面亏损,可能存在隐性垄断租金。

上述进入壁垒评价指标的主要优点在于相关行业统计数据容易获得,因而可以应用于任一产业的任一时期直接计算出进入壁垒高度指数,而且得出的指标值可以用于同一产业不同时期或者不同产业的比较分析。当然,受相关统计数据的限制,该指标也不可避免地存在着一些缺陷,如进入驱动力没有区别新进入企业和在位企业之间的利润和成本差异,没有包括价格弹性、规模经济和沉没成本等其他影响因素;而累计进入率反映的只是企业数目上的净进入情况,从中无法得知企业的退出程度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。