建筑业专业分工结构的合理化与产业的发展状况和成熟度密切相关。从工业发达国家的发展经验来看,在建筑业发展的初期,承包商之间的差距较小,且大都是小而全的全能企业,产业内分工水平较低。随着产业的发展,承包商之间的专业分工逐步细化,出现从事各类专业工程的专业分包商,在此基础上同时产生一批管理水平高、协调能力强的大型总承包商。

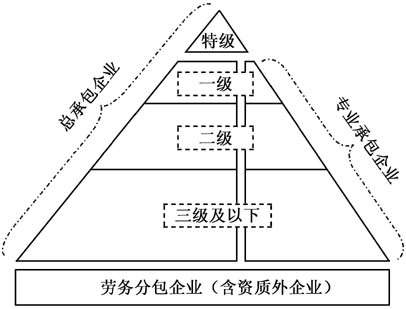

与发达国家相比,我国建筑业目前的专业分工结构显得不尽合理。综上所述,2001年建筑业企业资质就位后,我国建筑业企业划分为施工总承包、专业承包和劳务分包三个层次,形成了层次较为分明的“金字塔”型总分包体系(见图3-5)。但也存在组织结构不合理之处:一方面表现为综合性与专业性企业的比例不合理,总承包企业数量过多;另一方面则表现为构成“金字塔”结构基础的劳务分包企业中,大部分企业还未获得相应的资质。

图3-5 中国建筑业企业的专业类型和资质等级

在发达国家的建筑业企业类型构成中,从事各种专业化施工的企业比综合类企业所占的比例高得多。比如,1997年美国建筑业综合性企业和专业性企业占企业总数的比例分别为28%和72%;1995年英国建筑业的这一比例分别为35%和65%;1997年日本综合性建筑企业的比例稍高一些,但也只占企业总数的41%(李小冬,2006,第63页)。

为了进一步比较中国建筑业和发达国家之间的差距,这里运用日本总务厅统计局《平成16年事业所·企业统计调查》的相关数据,对比中日建筑业企业类型和规模分布。日本的建筑业企业分为综合类、专业类和设备安装类,其中所谓专业类是指从事诸如木工作业、混凝土作业等专项技术工作的企业。2004年,日本共有28.4万家建筑业企业,其中综合类企业最多,占47.2%,专业类和设备安装类企业分别占25.5%和27.3%。同年,中国具有资质等级的5.9万家建筑业企业中,总承包企业占55.6%,高于专业承包企业44.4%的比重。此外,在从业人数和产值方面,日本的综合类企业也占据了较大的比重,分别为53.6%和65.4%,而中国的总承包企业所占比重更高,分别达到87.7%和86.6%。由于中日两国的建筑业企业的统计范围和分类方法不尽相同,因而无法进行直接的比较,但从中可大致了解,日本建筑业的专业分布结构比较合理,从事木工作业等专项技术工作和设备安装的专业性企业数量较多,虽然规模相对较小,但与综合类企业的差距并不是很大,而我国的专业承包企业在各方面均与总承包企业有不小的差距。

为进一步比较中国和日本建筑业全行业企业的规模分布,表3-12分析了2004年两国按企业人数规模划分的内部结构〔12〕。日本统计的企业数量是中国的2倍多,但从员工人数看,无论是全行业还是按综合类、专业类和设备安装类划分的不同专业,企业之间均具有十分清晰的规模层次性,构成了十分典型的金字塔型结构。在日本28万多家企业中,10人以下和100人以下的中小企业分别占总数的77.1%和99.3%,而1000人以上的大企业只有141家,所占比重仅为0.05%。三种类型的日本企业的规模分布特征也基本相同。相比之下,中国企业的层次结构不够分明,平均规模较大,8人以下和100人以下的中小企业分别占总数的19.7%和69.0%,而1000人以上的大企业有6000多家,所占比重达到4.7%。

表3-12 中日两国建筑业企业规模结构比较(2004年)

资料来源:国务院第一次全国普查领导小组办公室,《中国经济普查年鉴2004》;日本总务厅统计局,《平成16年事业所·企业统计调查》。

需要说明的是,表3-12虽然都采用了中日两国全行业的同年数据,但统计范围有所不同:中国第一次全国经济普查数据仅以法人企业单位为对象,没有包括个体经营户,且没有按专业类型进行分类统计;而日本方面还包括非法人企业的事业所,所以导致日本的建筑业企业数量大于中国〔13〕,但从中还是可以看出我国建筑业的行业规模结构还不够合理,尤其是300人以下的中小企业的规模层次性要逊于日本。

日本建筑市场分层次的行业竞争格局的形成,与其专业化分包的发展密切相关。20世纪70年代以来,日本的大型承包商为了适应产业的发展和技术的高度化,逐步将自身的生产职能剥离给分包商后,使其演变为建设项目的总承包商和管理者。总分包体系的建立,有效地提高了产业内的分工协作水平,同时也促进了产业组织结构的优化,形成了专业性企业以及中小企业占据多数的金字塔型结构。这样的行业结构体现了建筑市场承包体系和专业化分工的特点,有利于产业资源配置水平的提高。数量较少的大型企业一般只从事总承包,以先进的技术和管理能力实施项目管理,而大量的中小型企业成为大型承包商的分包企业。

相比之下,我国建筑市场中,总承包企业的数量不仅偏多而且规模偏大,总承包企业和专业承包以及劳务分包企业之间的分工协作关系还没有真正建立起来。虽然总承包企业以及专业承包企业内部已形成了层次较为分明的金字塔型结构,但这并非是市场竞争的结果,而是基本上依靠企业资质等级制度实现的,与发达国家在市场竞争中自然形成的分层次结构有着本质上的区别。至于数量众多的劳务分包企业,作为“金字塔”结构的基础,还有待进一步地扶持和发展。只有培育形成一大批合理流动、专业化运作、企业化管理的劳务分包企业,才能构建合理的行业组织结构,实现市场有序竞争。

注释

〔1〕 ENR为美国麦格劳-希尔建筑信息公司(McGraw-Hill Construction)旗下的行业新闻周刊,创刊于1876年,以排名“国际承包商225强”与“国际工程设计公司200强”在世界建筑业界享有盛誉。

〔2〕 中国冶金科工集团公司未参与“ENR中国排名”的主要原因可能是当时正处于上市敏感期。该企业于2009年9月在上海证券交易所挂牌上市,是国务院国资委监管的特大型企业集团,2009年在美国《财富》杂志评选的世界企业500强中排名第380位,在中国企业500强排名第27位。

〔3〕 如果不包括中国冶金科工集团公司,2007年和2008年的集中度水平(除CR4之外)将有所下降,如2008年,CR8、CR10和CR30分别为15.05%、15.85%、20.64%。

〔4〕 第一次全国经济普查数据同样显示,2004年全国12.8万个建筑业法人企业单位中,6.48万个资质内企业占建筑业总产值的比例为94.3%,远远高出6.34万个资质外企业5.7%的占比。

〔5〕 李洁(2000)没有明确数据来源,李小冬(2006)的计算基于《中国建筑业统计年鉴(1998)》的全国大中型企业生产经营状况,该统计资料单独列出了各地区和各部门的企业,如中国建筑工程总公司共有60多家企业名列其中。

〔6〕 未包括未参与排名的中国冶金科工集团公司。

〔7〕 日本前10家建筑公司的营业收入(包括关联企业)根据各公司的决算报告,建筑市场规模(包括建设投资额和维修额)根据日本建设业团体联合会发布的『建設業ハンドブック2009』。

〔8〕 另一个常用指标赫芬达尔指数(H. I. 指数)计算了所有企业的市场份额的平方和,所以也能够反映产业内企业的相对规模分布。但该指数的计算需要大量的微观企业数据,实际应用的难度较大,尤其是像建筑业这样企业数量众多的产业,故本书没有就此做进一步的探讨。

〔9〕 基尼系数的计算公式:G=1+∑YiPi-2∑(∑Pi)′Yi。式中,G代表基尼系数,Yi代表第i组企业产值占全部企业产值的比重,Pi代表第i组企业数占全部企业总数的比重,(∑Pi)′表示累计到第i组的企业总数占全部企业总数的比重。

〔10〕 中国中铁下属子公司的企业资质情况截至2007年6月底,根据该公司网页:http://www.crecg.com/。

〔11〕 以日本为例,1994年日本602588家建筑业企业中,只有8家为公营企业,人数仅111人,其余都是民营企业(李忠富等,2008)。

〔12〕 选择2004年进行中日建筑业对比分析,是因为中国目前还没有出版于2008年实施的第二次全国经济普查的相关年鉴,故无法得到按企业人数规模划分的统计数据。

〔13〕 日本的所谓事业所相当于个体经营户。中国第一次全国经济普查数据公告显示,2004年末,我国共有建筑业法人企业单位12.8万个,此外还有建筑业个体经营户56.5万户,就业人员461.6万人。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。