6.3.4 获奖科技成果经济效益的影响因素研究

根据整理好的数据,运用SPSS软件,对模型(1)进行回归分析,进一步探讨各个自变量对利润增加率的影响。回归结果如下表所示(参见表6-4、表6-5):

表6-4 针对模型(1)的SPSS回归结果(1)

表6-5

从回归结果来看,R2=0.326、R—2=0.218,这里R2、R—2并不是很大,但是由于这两个值与样本容量n以及变量个数p有关,当n、p的数目接近时,这两值越容易接近1,因此我们并不能简单地通过这两个值的大小直接来判定模型的优劣程度。由方差分析表得F=3.004,P=0.025,表明回归方程总体显著。

根据回归系数的显著性检验,自变量T、NF、IP对获奖科技成果的P I R均有显著影响。相比之下,NI、OT F对获奖科技成果的P I R的影响是不显著的。观察各个自变量标准化后的系数,可以看出,人才培养(T)的系数为-0.504,也就是说人才培养与获奖科技成果的利润增加率呈显著的负相关性。这可能是因为更多的人才投入反而增加企业负担,降低利润增加率。需要成果转化及产业化经费(NF)的系数为0.589,与获奖科技成果的利润增加率呈现正相关关系。IP标准化之后的系数为0.763,说明了知识产权(IP)与获奖科技成果的利润增加率(PI R)显著正相关,即知识产权增加能够带来更多的利润。

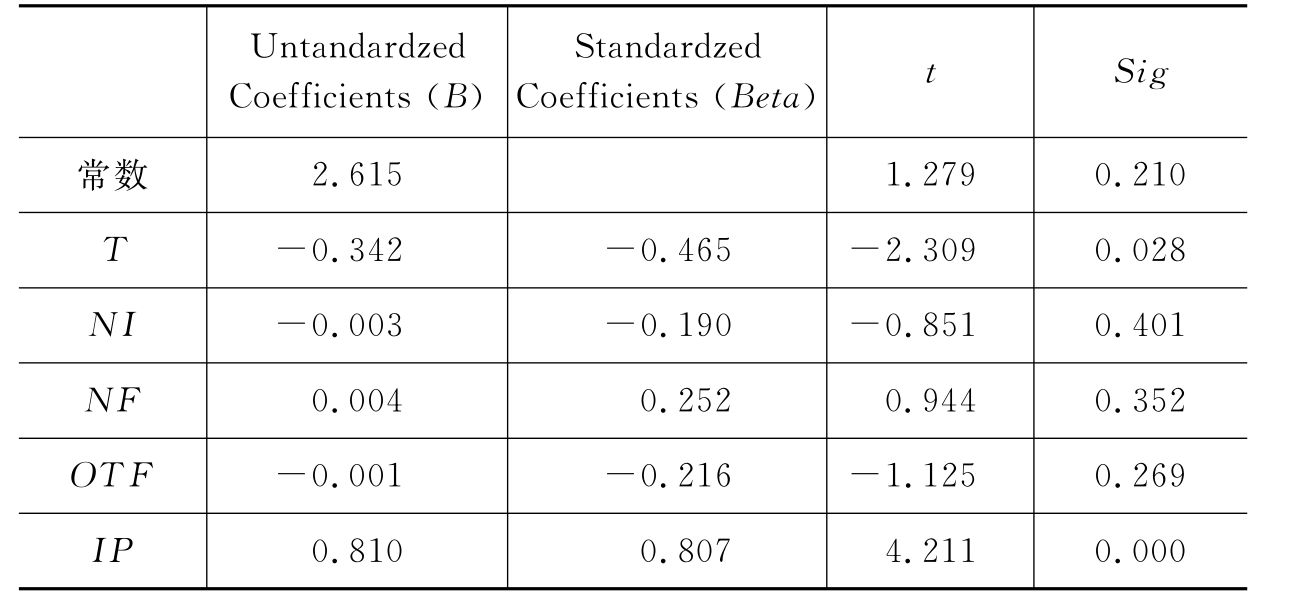

我们同样利用SPSS软件对税收增加率的影响因素进行分析,即对模型(2)进行多元线性回归分析。具体的回归结果如下表(参见表6-6、表6-7):

表6-6

表6-7

从表6-4可以看出 ,这里

,这里 并不是很大,与模型(1)分析的一样,我们也不能够通过这两个值的大小来直接判定模型的优劣程度。由方差分析表得F=3.698,P=0.010,表明回归方程总体显著。

并不是很大,与模型(1)分析的一样,我们也不能够通过这两个值的大小来直接判定模型的优劣程度。由方差分析表得F=3.698,P=0.010,表明回归方程总体显著。

表6-5所示,T、IP这两个变量与税收增加率TIR之间有着显著的相关性。由于T的标准化系数值为-0.465,这意味着人才培养(T)与税收增加率之间存在显著的负相关关系的因素。知识产权(IP)仍然与税收增加率之间存在显著的正相关关系,系数为0.807,即获奖科技成果的税收增加率会随着知识产权的增加而增加。

为了更加清楚地了解各自变量与利润增加率、税收增加率之间的关系,以问卷调查中的获奖成果来进一步举例说明。2004年上海普利特复合材料有限公司的获奖成果高抗冲耐热ABS材料,该成果新增利润差为173.50万元,相比获奖前,利润增加率为0.876%,对成果转化及产业化经费的需求额度为1 500万元。可见,成果获奖后,知名度不断提升,市场化程度增强,同时也增加了对产业产业化的资金需求。此外,上海华铭智能终端设备有限公司的非接触式IC卡售检票系统成果也是2004年获奖成果,该成果为企业形成了33项自主知识产权,获奖前后的新增利润差为721.00万元,利润增加率为12.017%,新增税收差为499.0万元,税收增加率为55.444%。可见,获奖成果所形成的知识产权推动了市场化过程,增加了获奖成果的经济效益。

以上分析可以看出,知识产权对利润增加率以及税收增加率都起到了很强的促进作用,需要成果转化及产业化经费对利润增加率也有着显著的促进作用,但是对税收增加率没有明显的作用。需要贷款额、获得经费总额不论是对利润增加率还是对税收增加率都没有明显的相关性。通过以上数据分析,发现了这样一个问题:人才培养降低了获奖科技成果的利润增加率以及税收增加率。这似乎有悖常理。对于高科技行业尤其是科技研发领域,人才是至关重要的因素。为何对上海市获奖科技成果的分析,得出这样一个与基本常识不相符的结论:人才培养并没有有效提高获奖科技成果的经济效益。基于这一问题发现,本文将从科技奖励机制本身来寻求解释。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。