综合收益及其构成的价值相关性研究[1]

● 谢获宝1 尹 欣2 刘波罗3

(1,2,3 武汉大学经济与管理学院 武汉 430072)

【摘 要】 基于我国新会计准则实施后2007年、2008年沪深两市A股上市公司的样本数据,本文同时采用价格模型和报酬模型,从“增量”和“相对”两个角度,对综合收益及其构成的价值相关性进行实证检验。研究表明,除“可供出售金融资产公允价值变动净额”项目以外,其他综合收益总额和其各项目的增量价值相关性在不同的年份里表现得并不稳定;相对于净利润,综合收益总额信息并不具有更高的价值相关性,但是分项列报其他综合收益各项目具有最高的解释力度。因此,其他综合收益信息需要区别于净利润单独列报,并且要对其构成项目进行分项列示。

【关键词】综合收益 其他综合收益 价值相关性

一、问题的提出

2009年6月我国财政部印发了《企业会计准则解释第3号》(财会[2009]8号),首次提出了在财务报表中引入综合收益指标,要求在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目,其他综合收益各项目及其所得税影响在附注中详细披露。此次对利润表列报内容与方式的调整,体现了我国会计准则与国际会计准则的趋同——由国际会计准则理事会(IASB)2007年9月发布、自2009年1月1日开始生效的修订后《国际会计准则第1号——财务报表的列报》要求在一张报表或两张报表内列报综合收益,而不允许在所有者权益变动表中列报其他综合收益。

按照我国《企业会计准则第30号——财务报表列报》(2006)的规定,所有者权益变动表中应单独列示反映“净利润”和“直接计入所有者权益的利得和损失”项目,这已经在一定程度上体现了企业的综合收益,相当于综合收益列报的所有者权益变动表格式,只是“综合收益”这一概念尚未被正式提出。

一般认为,通过利润表格式列报“其他综合收益”比所有者权益变动表格式更显著。综合收益作为一种新的收益度量指标,其列报格式的变化,说明其日益受到准则制定者和报表使用者的重视。然而,以前文献对综合收益列报有用性的研究却没有得到一致的结论。这可部分归因于对SFAS130实施前的其他综合收益进行事后的估计而导致的测量误差(Chambers et al.,2007;Kanagaretnam et al.,2009)。有鉴于此,本文以我国新会计准则实施后的2007年、2008年沪深两市A股上市公司为样本,研究所有者权益变动表中实际披露的“直接计入所有者权益的利得和损失”(相当于其他综合收益)及其构成项目的价值相关性,检验综合收益信息在我国资本市场上的有用性,为评估我国新会计准则的实施效果以及今后如何与国际会计准则趋同提供一定的经验证据。

二、研究背景及文献综述

从会计发展的历史过程来看,如何衡量企业的财务业绩,一直都是会计信息使用者和准则制定机构所关注的中心议题。在一个不断变化和复杂的全球商业环境中,什么样的收益确定模式才是最优的?当期经营观的支持者们认为净利润应该反映一个企业最根本的持续盈利能力,它源于经常发生的核心业务,以历史成本客观计量,遵循实现原则。那些本质上是暂时的、来源于非核心业务活动的企业价值的变化无益于报表使用者的投资决策,应该绕过利润表,直接在所有者权益中予以报告。持这种观点的人们认为,如果允许这些未实现的利得和损失流经利润表,会增加报告盈余的易变性,不利于对企业未来财务状况和经营成果进行预测。并且,这些所谓的“肮脏盈余”项目不能由管理层主观控制,从而不利于评价其受托责任。

20世纪90年代以来,由于衍生金融工具和金融创新的日新月异,以及企业经营活动的日益复杂化,总括收益观开始受到越来越多的重视。这种观点认为净利润应该衡量除与所有者进行交易之外的企业所有的交易和事项所引起的企业经济价值的变化。这种总括收益观(“干净盈余”)要求一个企业所有资产和负债的价值变化都流经利润表并以市场价值衡量。这种方法的支持者认为满足这些条件的财务报表能全面及时地反映企业过去的财务业绩,更好地帮助信息使用者预测企业未来的盈利和现金流。以会计信息为基础的证券估价理论(Ohlson,1995;Feltham and Ohlson,1995)依据“干净盈余”推导出与基本股利折现模型等价的会计信息估价模型,为总括收益理论提供了间接的支持。另外,对已经发生的价值增值不予报告,可能会助长管理层的机会主义行为,误导会计信息使用者的投资决策(Watts and Zimmerman,1986;AIMR,1993;Beaver,1998;O'Hanlon and Pope,1999)。综合收益突破了当期经营观,是一定期间企业财务业绩的全面反映,只要是能引起所有者权益变动(除所有者与企业交易之外)的交易和事项,都属于其核算范畴,但是关于综合收益列报有用性的实证研究,并没有得到一致的结论。

(一)国外文献综述

Dhaliwal et al.(1999)使用美国公司1994年和1995年两年的数据,通过比较不同报酬模型之间的R2,发现与净利润相比,综合收益既没有与股票回报或市场价值更相关,也不能更好地预测企业未来的现金流或利润。综合收益中唯一提升了价值相关性的项目是“可供出售证券调整”(“外币折算调整”和“最低退休金负债调整”仅是增加了噪音),并且该结论只在金融行业样本公司中成立。其研究结果并不支持综合收益是一个更好的衡量企业业绩的指标。

同样是美国公司,Biddle和Choi(2006)使用1994—1998年的数据,发现SFAS 130定义的综合收益在解释股票回报上比净利润和完全的综合收益更优,但是净利润在契约运用中是有用的,并且在披露构成项目后,完全的综合收益在信息含量、预测能力和契约合同方面基本上都有最佳表现,因此披露综合收益的构成项目是有用的。

Kanagaretnam et al.(2009)同时采用价格模型和回报模型,使用同时在美国和加拿大上市的加拿大公司1998—2003年的数据,发现综合收益在解释能力上比净利润更优,但是净利润在预测未来净利润时更优,并且其他综合收益子项——可供出售金融资产和现金流量套期项目与股票价格、市场回报都显著相关。

O'Hanlon和Pope(1999)采用回报模型,使用不同的时间区间,以1972—1992年英国公司的数据为样本,没有发现排除在通常利润以外的其他项目或其他项目的任何组成部分具有价值相关性。

使用价格模型,以1992—1997年48家新西兰企业为样本,Cahan et al.(2000)发现综合收益总额比净利润更具价值相关性,但是没有发现证据表明,其他综合收益项目——资产重估增值和外币折算调整相对综合收益总额具有增量的价值相关性;他们也没有发现在单独的所有者权益变动表里披露其他综合收益信息相对于净利润有增量的价值相关性。

Wang、Buijink、Eken(2006)以1988—1997年荷兰上市公司为样本,检验了“肮脏盈余”(dirty surplus)的相对和增量的价值相关性。研究发现,“肮脏盈余”(相当于其他综合收益)总额不具有价值相关性,但其子项——资产重估增值和外币折算调整对股票回报具有解释能力;尽管净利润和综合收益都与回报相关,但净利润似乎是衡量企业价值更相关的指标。

Loftus和Stevenson(2009)基于2007年澳大利亚的上市公司样本数据,使用报酬模型检验了综合收益项目的价值相关性。研究发现,可供出售金融资产未实现的利得和损失具有价值相关性,而资产重估增值和外币折算调整并不具有。

Kubota et al.(2006)使用1998—2003年日本公司样本,发现在解释异常回报时净利润比综合收益更优;然而,二者在解释原始回报时没有显著的差别。

Hirst和Hopkins(1998)通过实验研究发现,披露SFAS130市场化证券组成能够增强买方证券分析师对股票的估价能力。他们认为:传统的有效市场假说认为SFAS130只是将原来的财务报告项目进行简单的重排(没有涉及新的确认与计量准则),不会对财务报表使用者的判断造成影响;但是从行为金融的角度来看,信息披露透明度会影响分析师的判断。随后进行的一项对银行分析师的风险和价值判断决策的研究得出了类似的结论(Hirst et al.,2004)。同样是用实验研究方法,Maines和McDaniel(2000)则发现,无论未实现利得和损失使用何种格式进行列报,非专业投资者都能恰当地获取和进行解释;但在利润表中列报时,非专业投资者会对其赋予较多的权重。

(二)国内文献综述

在旧会计准则体系下,国内学者研究了综合收益的价值相关性,但囿于当时公允价值计量所要求客观环境的缺失,其结论的有效性值得商榷。张鹏(2005)以我国2001—2003年上市公司为样本,发现我国综合收益信息并没有显著增强传统收益信息的有用性;除债务重组收益项目外,其他构成项目并没有显著的价值相关性。邓传洲(2005)使用价格模型和收益模型,基于非金融类B股市场数据,发现披露公允价值信息显著地增加了会计盈余的价值相关性,但证券投资持有利得具有微弱的增量价值相关性,而投资账面值的公允价值调整额缺乏增量价值相关性。

在新会计准则体系下,也有学者对综合收益的价值相关性进行了实证检验。程小可、龚秀丽(2008)采用回报模型,基于2007年沪市A股中报数据进行研究,发现综合收益的价值相关性水平不如净利润,但是综合收益分解模型的拟合优度比综合收益模型更高,并且除了“可供出售金融资产公允价值变动净额”和“权益法下被投资单位其他股东权益变动的影响”项目外,其他分解盈余项目对股票回报均无显著增量解释贡献,作者将其归因于投资者对利润表的关注程度远高于所有者权益变动表。赵自强、刘珊汕(2009)采用回报模型,利用沪深两市公司2006—2007年度的样本数据,对综合收益项目与股价收益率的价值相关性进行了检验,结果发现:新会计准则实施后,资本市场能够较好地理解其他全面收益项目的价值指示作用。具体来看,其他综合收益总额信息的引入使收益信息整体对股票回报的解释度有所提高,但分别引入其他综合收益各项目进行检验,发现只有“可供出售金融资产公允价值变动净额”具有增量的价值相关性。

综上所述,很难判断要求企业报告综合收益是否增加了会计信息的价值相关性,因为影响因素是多方面的,关键是看在特定的环境下它们各自的相对重要性。本文以我国新会计准则实施后两年的数据为样本,研究我国会计环境下,综合收益列报的价值相关性。

三、研究设计

(一)样本筛选

本文的数据来自巨潮资讯网、国泰安数据库。本文的初选样本为2007年和2008年所有A股上市公司,剔除“其他综合收益”各项均为0的公司,得到了1719个公司年样本,其中2007年881家,2008年838家。另外,本文搜集了2008年、2009年两年个股4月30日的收盘价,2007年、2008年两年4月30日的个股总市值,2007年5月至2009年4月度个股回报率、月度市场回报率,2007年、2008年两年总股数计算相关指标。剔除缺失数据后,得到的样本为:价格模型中,2007年787家,2008年790家;报酬模型中,2007年719家,2008年754家。剔除ST公司后,最后得到的样本为:价格模型中,2007年732家,2008年747家;报酬模型中,2007年676家,2008年721家。

(二)模型选择及研究假设

Ohlson(1995)通过资产负债表和利润表这两大报表中最具综合性的会计数据——净资产账面价值和会计收益,建立起会计数据与企业价值之间的直接联系。价格模型和报酬模型就是由此模型演变来的。

对比两种模型,价格模型反映了会计信息对股价的累积影响,而报酬模型则研究会计信息是否在一段时间内对股价有影响。然而两种模型有各自的优缺点:(1)在报酬模型中,会计收益的解释能力通常很弱,并且如果股票市场预见到会计收益中的成分,并将这种预期反映在期初的股价上,盈余系数的估计将会为零,但是价格模型不会产生这样的偏差,因为股价反映了会计收益的累积影响(Kothari and Zimmerman,1995)。(2)虽然价格模型估计的斜率系数更无偏,但是其存在异方差的问题。Kothari和Zimmerman(1995)的建议是同时使用两种模型。Barth(2000)认为价格模型可以检验会计信息是否具有价值相关性,而报酬模型可以检验会计信息的这种相关性是否及时。事实上,现有评价会计信息价值相关性的大多数文献同时使用了两种模型(Amir et al.,1993;Barth and Clineh,1996;Kanagaretnam et al.,2009)。

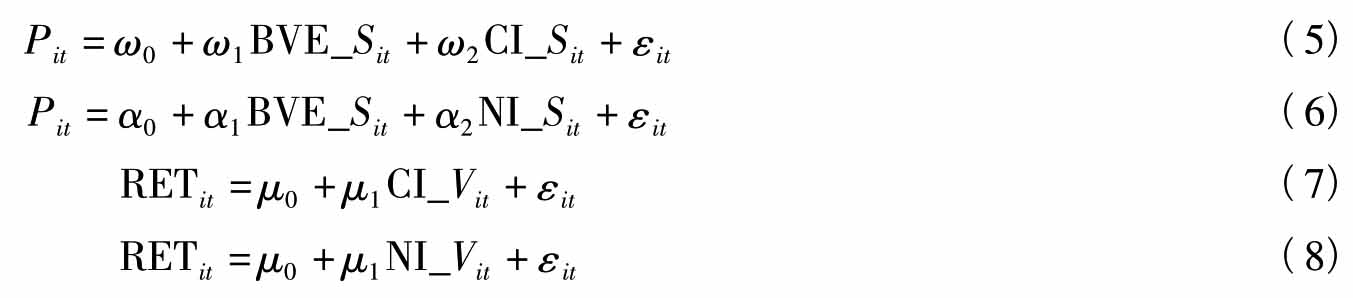

借鉴现有文献,本文从计量观角度,建立如下价格模型检验综合收益信息的增量价值相关性:

表1对模型(1)和模型(2)的主要变量进行了定义。

同时,与Dhaliwal et al.(1999)、Kanagaretnam et al.(2009)、赵自强等(2009)相一致,本文建立以下报酬模型检验综合收益和股票回报间的关系,以增强研究结论的说服力。

![]()

表2对模型(3)和模型(4)的主要变量进行了定义。

表1 价格模型主要变量定义

表2 报酬模型主要变量定义

①计算公式为: 。本文以5月开始到第二年4月为一年,Ri指月个股回报率(CSMAR:考虑现金红利再投资的月个股回报率),Rm指月度市场回报率(CSMAR:考虑现金红利再投资的月市场回报率(流通市值加权平均法))。

。本文以5月开始到第二年4月为一年,Ri指月个股回报率(CSMAR:考虑现金红利再投资的月个股回报率),Rm指月度市场回报率(CSMAR:考虑现金红利再投资的月市场回报率(流通市值加权平均法))。

根据以上分析,本文提出以下研究假设:

H1:其他综合收益总额具有增量的价值相关性,即β3≠0且δ2≠0。

H2:其他综合收益各项目具有增量的价值相关性,即γ3≠0,γ4≠0,γ5≠0,γ6≠0且λ2≠0,λ3≠0,λ4≠0,λ5≠0。

为了寻找最优的收益衡量指标,本文通过比较各回归方程的R2来检验综合收益指标(用CI表示)的相对价值相关性。

H3:综合收益与净利润相比,更具有价值相关性,即方程(1)、方程(2)和方程(5)的拟合优度高于方程(6),且方程(3)、方程(4)和方程(7)的拟合优度高于方程(8)。

四、实证分析

(一)描述性统计

表3、表4分别对价格模型、报酬模型中所用到的变量进行了描述性统计。

表3 价格模型变量描述性统计

从其他综合收益列报的量的角度看,在选取的样本中,价格模型和报酬模型的统计结果类似,而且两年间各构成项目比例比较相近。具体来看,“其他”项列报的最多,这是因为它涵盖的项目最多;接着是“可供出售金融资产公允价值变动净额”项,说明不少公司均持有该类金融资产;另两类相对较少,“权益法下被投资单位其他所有者权益变动的影响”项约为35%,“与计入所有者权益项目相关的所得税影响”项不到30%。

表4 报酬模型变量描述性统计

从其他综合收益列报的值的角度看,其他综合收益总额及其前两项构成子项2007年的均值均为正,而2008年的数值正好相反。这说明平均来看,2007年末公司有未实现的利得,而2008年末有潜在的预计损失,这与2007年股市大涨和2008年股市大跌有一定的联系。在2007年和2008年,相对净利润而言,其他综合收益的标准差更大、更具有波动性,这是由其暂时性、易变性的特点决定的;从表3和表4,我们看到其他综合收益绝对数的平均数与净利润平均数的比例为60%~70%,考虑到这部分潜在的利得和损失在将来会实现,报表使用者必须对这些项目予以足够的重视。

(二)实证结果及分析

1.其他综合收益的增量价值相关性检验

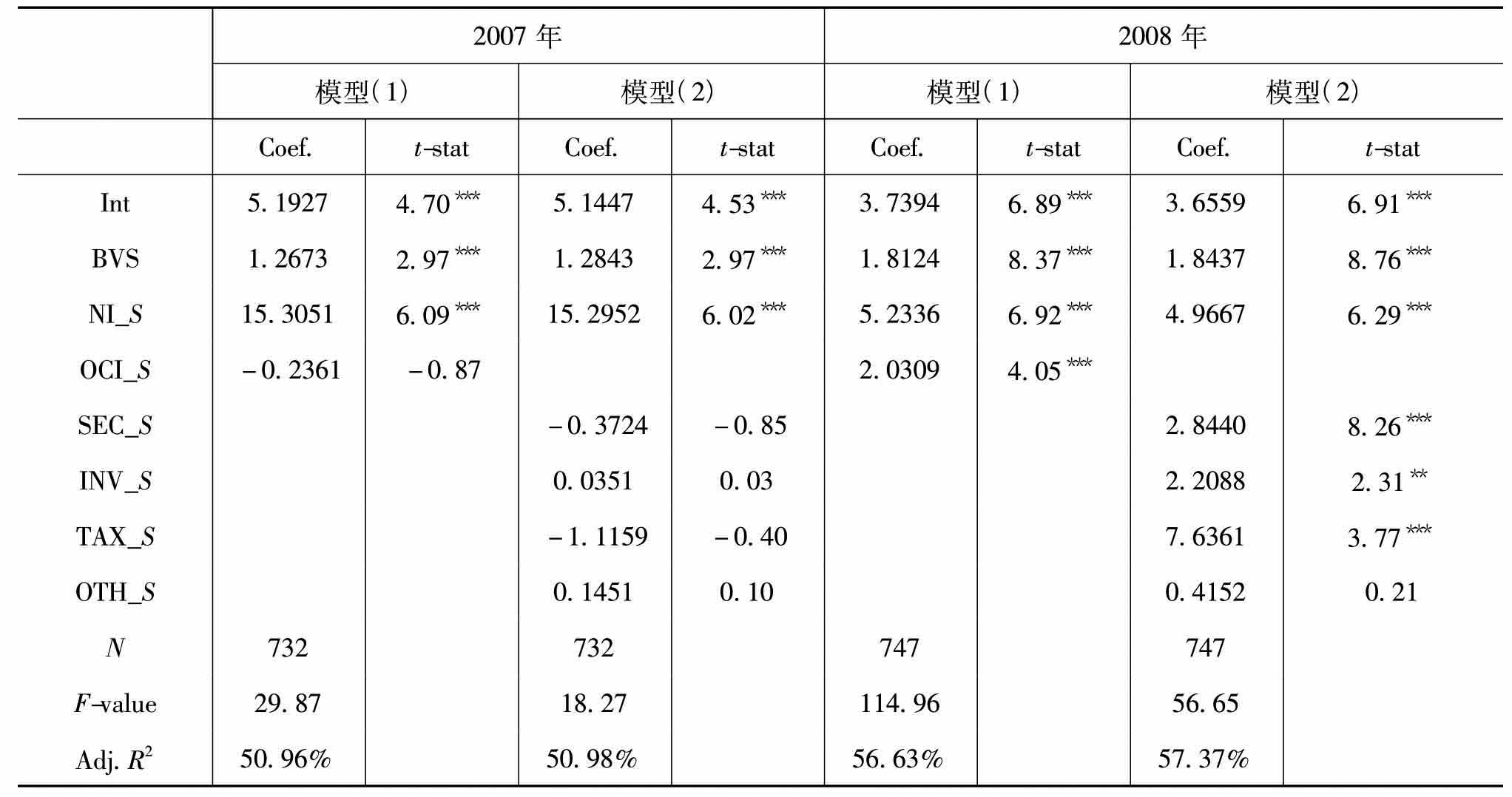

表5是方程(1)、方程(2)的回归结果。价格模型中,所有者权益账面价值(不包括其他综合收益)与每股收益的回归系数均显著为正(1%的置信水平),说明现行财务报表提供的会计数据是具有很强的价值相关性的。2007年,其他综合收益总额不具有增量的价值相关性(方程(1)),各构成子项相对净利润也不具有增量的价值相关性(方程(2))。但是在2008年,其他综合收益的回归系数在1%的置信水平下显著异于0;分项目进行回归后发现,“可供出售金融资产公允价值变动净额”、“权益法下被投资单位其他所有者权益变动的影响”、“与计入所有者权益项目相关的所得税影响”的回归系数均显著为正,但“其他”项不显著。

表5 股票价格与其他综合收益总额及其他项目的相关性检验

注:***、**、*分别表示在1%、5%和10%的置信水平上显著,下同。

2008年的回归结果与假设H1、H2基本一致,“其他”项回归系数不显著的原因可能是它所包含的内容比较复杂,投资者无法进行有效的识别,而且其值较小(相对净利润的比重不到20%),对价格的影响有限。2007年的回归结果与假设不符,而且“可供出售金融资产公允价值变动净额”的回归系数为负;结合2007年和2008年的宏观经济形势分析,自2008年1月以后,受全球金融危机影响,我国股票市场一路走跌,金融资产大幅缩水,因而市场对可供出售金融资产公允价值的变动在未来是否能实现持消极态度,认为其并不能为公司带来未来现金流入,故“可供出售金融资产公允价值变动净额”项目不具有增量的价值相关性,又因为其占其他综合收益的比重最大(绝对值数占68%),由此而导致其他综合收益总额的增量价值相关性也不高。

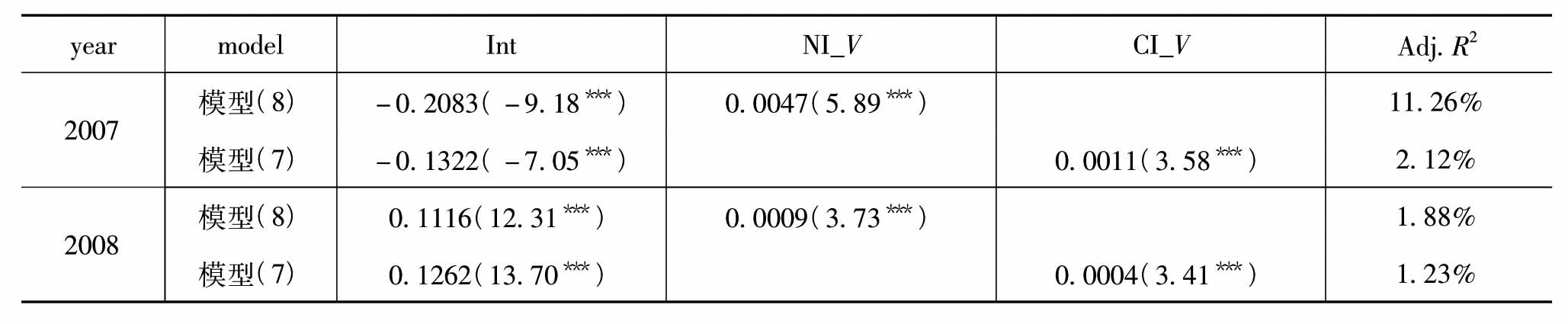

表6是方程(3)、方程(4)的回归结果。报酬模型中,净利润的回归系数均显著为正(1%的置信水平),与价格模型相一致;但是由于不包含净资产账面价值,方程的总体解释度较低(2007年为12%左右,2008年超过2%)。

2007年,其他综合收益总额回归结果仍不显著;“可供出售金融资产公允价值变动净额”回归系数为负(与价格模型一致),且通过了显著性检验,说明在1年的时间窗口内(2007年5月1日至2008年4月30日),投资者不仅对其持悲观态度,而且给予了充分的关注。与2008年不同,“其他”项目在2007年1年的时间窗口内显著为正,具有增量的价值相关性,与H2相符。2008年,其他综合收益总额并没有像价格模型中那样表现出显著的相关性;分项目进行回归后,“可供出售金融资产公允价值变动净额”和“与计入所有者权益项目相关的所得税影响”仍然显著为正,但“权益法下被投资单位其他所有者权益变动的影响”的价值相关性并不稳健。分析原因,该项目核算的是权益法下投资单位按投资比例确认的被投资单位除净损益以外所有者权益的其他变动,考虑到目前股票市场上投机行为较多,价格波动较大,因而投资者对这类短期内不能实现的收益关注程度较低。

表6 股票回报与其他综合收益总额及其他项目的相关性检验

综合以上价格模型和报酬模型的回归结果分析,其他综合收益总额的增量价值相关性表现得并不稳定,它受宏观经济环境影响较大。从分项目回归的结果看,“可供出售金融资产公允价值变动净额”的价值相关性最强,除“权益法下被投资单位其他所有者权益变动的影响”未表现出显著相关性外,其余两项具有一定的价值相关性。

2.不同收益列报格式的相对价值相关性检验

通过上述对其他综合收益信息的增量价值相关性的检验可以发现,其他综合收益信息的价值相关性在不同的年份里表现得并不稳定,这是由宏观经济环境不同和其他综合收益本身特点所致。接下来,本文对各种收益列报格式进行相对价值相关性检验,比较净利润和其他综合收益总额形式(Ⅰ,方程(1)和方程(3))、净利润和其他综合收益各项目形式(Ⅱ,方程(2)和方程(4))、综合收益总额形式(Ⅲ,方程(5)和方程(7))相对于净利润形式(Ⅳ,方程(6)和方程(8))的优劣。

从表5、表6、表7和表8可看出:2007年,价格模型中,对比方程(1)、方程(2)、方程(5)与方程(6)的回归结果,拟合优度的排名依次是Ⅱ、Ⅰ、Ⅳ、Ⅲ,其中通过Z-statistic检验(Vuong,1989)发现,综合收益总额形式的R2显著低于净利润形式(1%的置信水平);报酬模型中,对比方程(3)、方程(4)、方程(7)与方程(8)的回归结果,拟合优度的排名与价格模型的相符,其中Ⅱ的R2显著高于Ⅳ(10%的置信水平)。2008年,价格模型中,对比方程(1)、方程(2)、方程(5)与方程(6)的回归结果,拟合优度的排名依次是Ⅱ、Ⅰ、Ⅲ、Ⅳ,其中Ⅱ、Ⅰ的R2显著高于Ⅳ的(置信水平分别为5%和10%);报酬模型中,对比方程(3)、方程(4)、方程(7)与方程(8)的回归结果,拟合优度的排名与价格模型的略有不同,为Ⅱ、Ⅰ、Ⅳ、Ⅲ。

综上可以得出,净利润和其他综合收益各项目形式(Ⅱ)具有最高的解释力度,其次是净利润和其他综合收益总额形式(Ⅰ),综合收益总额形式没有比净利润形式表现出更高的相关性。这说明投资者对净利润和其他综合收益信息的关注度及赋予的权重是不一样的,前者远高于后者,其他综合收益必须区别于净利润予以列报才是有用的,否则投资者不能很好地进行识别,并且分项列示其他综合收益的构成是必要的。

表7 股票价格与不同的收益列报形式的相对价值相关性检验

表8 股票回报与不同的收益列报形式的相对价值相关性检验

3.稳健性测试

为了控制其他因素对股票价格的影响,本文借鉴现有文献,在模型(2)中引入以下控制变量:(1)净资产倍率P/Bit,作为对公司成长机会的度量,它以股东权益的市场价值与账面价值之比进行计算;(2)公司的规模SIZEit,用年末总资产的自然对数表示;(3)资产负债率LEVit,作为对公司资本结构的度量,用年末的总负债与总资产之比进行计算。加入控制变量后的模型表示如下:

回归结果显示,2007年,其他综合收益各项目仍没有表现出显著的增量价值相关性,但方程的解释度由50.98%上升到51.74%;2008年,其他综合收益的前三个构成项目的系数仍在1%的置信水平上显著异于0,而且方程的解释度也由57.37%上升到63.18%。两年的回归结果中,公司规模均与股价表现出显著的负相关性,并且2007年资产负债率的回归系数显著为正。

另外,本文以1—12月的会计年度进行了测试,大部分结论与上述研究结果相符,只是2007年的回归模型中,“可供出售金融资产公允价值变动净额”回归系数显著为正(价格模型中仍显著为负),对其解释是:2007年股指由2500多点大涨到6400多点,10月中旬以后才开始小幅下跌,由于证券投资收益的信息具有可预见性,市场可能提前反应,因而在价格模型中被视为利空消息,但在报酬模型中有一定的滞后性,故仍被视为利好消息;股指自2008年1月开始大跌,因而在以2008年4月30日为2007年会计年度结束日时,报酬模型才将这种消极信息充分地反映了出来(回归系数显著为负)。

五、研究结论及局限

(一)研究结论及建议

综上所述,其他综合收益总额信息受宏观环境影响较大,且其本身因各构成项目具有易变性而容易变动,它的增量价值相关性在不同年份里表现得并不十分稳定。从其各构成项目具体分析,“可供出售金融资产公允价值变动净额”项目不仅从数量角度看被列报的次数多,而且从数值的角度看占其他综合收益总额的比重大,在四个子项目中具有最高的价值相关性。“其他”项目虽然被列报的次数最多,但是其数值较小,价值相关性表现得不稳定。“与计入所有者权益项目相关的所得税影响”和“权益法下被投资单位其他所有者权益变动的影响”这两项因发生频率较低且数值相对较小,投资者对其反应系数较低,价值相关性并不十分显著。相对于净利润,综合收益总额信息不具有更高的价值相关性,但是净利润和其他综合收益各项目、净利润和其他综合收益总额两种列报形式对股价或回报的解释力度更高,其中分项列报的解释度最高。

因而,本文的建议是其他综合收益信息需要区别于净利润单独列报,并且要对其构成进行分项列示,否则,具有不同相关性的项目混在一起会降低收益信息与股价或回报间的相关度。现行准则对其他综合收益项目的分类并不十分恰当,除“可供出售金融资产公允价值变动净额”项目应该保留外,对其余项目的分类还有待探讨。

(二)研究局限及未来研究方向

本文选取所有者权益变动表中“直接计入所有者权益的利得和损失”项目进行了检验,实际上,它并不等同于真正意义上的“其他综合收益”;而且在所有者权益变动表中列报这部分信息,投资者可能不会对其赋予利润表中其他信息同样的权重。由于我国实施新会计准则时间不长,本文选取的年份太少,研究结论的有效性还需要进一步的证据来证实。

自2009年起,上市公司被要求在利润表中列报其他综合收益,在附注中对其各项目予以披露。未来的研究,可以对综合收益列报的利润表格式和所有者权益变动表格式进行对比分析,并对其他综合收益的各项目如何分类列示进行探讨,从而为综合收益在我国列报的价值相关性提供进一步的经验证据。

(作者电子邮箱:xie-hb@263.net)

参考文献

[1]财政部.企业会计准则解释第3号,2009-06-11.

[2]程春晖.全面收益会计研究.大连:东北财经大学出版社,2000.

[3]程小可,龚秀丽.新企业会计准则下盈余结构的价值相关性——来自沪市A股的经验证据.上海立信会计学院学报,2008,4.

[4]邓传洲.公允价值的价值相关性:B股公司的证据.会计研究,2005,10.

[5]段建琴.金融资产公允价值的价值相关性研究.中山大学,2008.

[6]张鹏.全面收益信息在我国的有用性研究.北京工商大学,2005.

[7]赵自强,刘珊汕.全面收益信息在我国的有用性研究——基于新会计准则的实证分析.财会通讯·综合(下),2009,9.

[8]Chambers,D.,Linsmeier,T.J.Shakespeare,C.,and Sougiannis,T..An evaluation of SFAS No.130 comprehensive income disclosures.Review of Accounting Studies,2007,12.

[9]Dan Dhaliwal,K.R.Subramanyam,and Robert Trezevant.Is comprehensive income superior to net income as a measure of firm performance?.Journal of Accounting and Economics,1999,26.

[10]Gary C.Biddle,Jong-Hag Choi.Is comprehensive income useful?.Journal of Contemporary Accounting and Economics,2006,2.

[11]Hirst,D.,and Hopkins,P..Comprehensive income reporting and analysts' valuation judgments.Journal of Accounting Research,1998,36.

[12]Hirst,D.,Hopkins,P.E.,and Wahlen,J.M..Fair values,Income measurement,And bank analysis' risk and valuation judgments.The Accounting Review,2004,79.

[13]Janice Loftus,and Maxwell Stevenson.Components of Comprehensive Income under IFRS in the Earningsreturn Relation:Some preliminary findings.http://accg.mq.edu.au/Accg_docs/pdf/seminar_papers/research_seminars_papers_2009/Loftus_and_Stevenson_2_April_09.pdf,Jan 2009.

[14]John F.O'Hanlon,and Peter F.Pope.The value-relevance of UK dirty surplus accounting flows.British Accounting Review,1999,31.

[15]Kiridaran Kanagaretnam,Robert Mathieu,and Mohamed Shehata.Usefulness of comprehensive income reporting in Canada.Journal of Accounting and Public Policy,2009,28.

[16]Kubota,K.,Kazuyuki,S.,and Takehara,H..Reporting of the current earnings plus other comprehensive income:Information content test of Japanese firms.Paper Presented at the AAA 2006 Annual Meeting.

[17]Maines,L.,and McDaniel,L..Effectsof comprehensive income characteristics on nonprofessional investors' judgments:The role of financial-statement presentation format.The Accounting Review,2000.

[18]Ohlson,J.A..Earnings,Book values,and dividends in equity valuation.Contemporary Accounting Research,1995,11.

[19]Steven F.Cahan,Stephen M.Courtenay,Paul L.Gronewoller,and David R.Upton.Value relevance of mandated comprehensive income disclosures.Journal of Business Finance&Accounting,2000,27(9)&(10).

[20]Yue Wang,Willem Buijink,and Rob Eken.The value relevance of dirty surplus accounting flows in the Netherlands.The International Journal of Accounting,2006,41.

The Value Relevance of Comprehensive Income and Its Components

Xie Huobao1 Yin Xin2 Liu Boluo3

(1,2,3 Economics and Management School of Wuhan University,Wuhan,430072)

Abstract:Based on the annual financial report data from Shanghai and Shenzhen A-share stock markets from 2007 to 2008 after the implementation of new accounting standards,this paper conducts an empirical test on the value relevance of comprehensive income and its components from“incremental”and“relative”perspectives by using both price model and return model.The results reveal that except for the net change in the fair value of availablefor-sale investments,the incremental value relevance of the aggregate other comprehensive income and its components is not stable in different years.Compared to net income,the aggregate comprehensive income information is not more value-relevant,but disaggregating other comprehensive income into several items has the biggest explaining power.Therefore,other comprehensive income should be distinguished from net income and be presented separately,moreover,it should be disaggregated into several items to be presented.

Key words:Comprehensive income;Other comprehensive income;Value relevance

【注释】

[1]本文受到国家社科基金项目(项目编号:10BGL067)和国家自然科学基金项目(项目编号:71072103)的资助。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。