第三节 我国业绩评价制度背景

我国企业经营业绩评价理论与方法的演进有很大特殊性。中国企业业绩考核评价的产生并不是出于增强企业诚信和提高资源配置的需要,而是国家为加强国有企业管理与控制,保障企业实现政府目的而采取的计划管理措施。

20世纪70年代以前。我国处于计划经济时期,国有企业基本没有经营自主权,只是作为国家经济管理部门的派生机构而存在的经济单位。国有企业考核方法以实务量考核为核心。政府评价考核企业业绩采用的方法是对照指令性生产计划,考核企业的产品产量和规格质量以及节约降耗与安全生产情况。虽然产值和利润指标也在考核范围内,但是在计划经济时期,产值和利润并不能反映企业的真实经营业绩。

20世纪70年代至80年代。改革开放后,市场化程度提高,国有企业自主权扩大,初步拥有了独立的商品生产者地位。这一时期对国有企业经营业绩的考核管理还没有完全抛弃行政管理和计划控制,但已开始认识到企业经营和发展是由诸多因素决定的,单一指标考核方法已不再适应转轨过程中的国有企业管理,综合考核指标体系开始为各方面所接受。

20世纪90年代以后。随着现代企业制度的建立,中国开始探索建立以投资报酬率为核心的企业业绩评价方法体系。在总结了承包制的经验与教训以后,中央提出要将经济工作的重点转移到调整结构和提高经济效益上来,在工业企业的考核上要淡化产值指标,强化效益指标。1993年党的十四届三中全会明确提出中国经济体制改革的目标是建立和完善社会主义市场经济体制,国有企业改革的方向是建立现代企业制度。为适应现代企业制度建设的需要,推动政企分开,1995年财政部公布了一套包括销售利润率、总资产报酬率、资本收益率、保值增值率、资产负债率、流动比率、应收账款周转率、存货周转率、社会贡献率、社会积累率等10项指标的企业经济效益评价指标体系,并给每项指标赋予不同的权重,以行业评分值为标准进行计分。1997年国家统计局会同国家计委、国家经贸委根据新的形势,对1992年颁布的工业经济效益评价体系进行了调整,将原来的6项指标调整为总资产贡献率、资本保值增值率、资产负债率、流动资产周转率、成本费用利润率、全员劳动生产率和产品销售率等7项指标;指标权数也进行了重新分配;评价标准按照前四年的全国平均值确定。这两套系统都是企业经营业绩考核评价办法的巨大进步,对纠正片面追求发展速度、忽视经济效益的现象具有十分重要的意义。但是,它们也存在着相似的局限性。①评价体系缺乏反映企业成长性的指标,不能引导企业避免短期行为;②评价指标中将税收特别是增值税也作为企业的经济效益进行考核,具有明显的行政管理特点;③评价标准行业划分太粗,降低了评价实践的适应性。这导致了两套体系在实践中都没有得到广泛的应用。

表2-2 20世纪90年代以后,我国实施的主要企业业绩评价指标体系

总资产贡献率还可以分解为两个指标:边界净利率和投资周转率。

成本费用总额=产品销售成本+产品销售费用+管理费用+财务费用。

续表

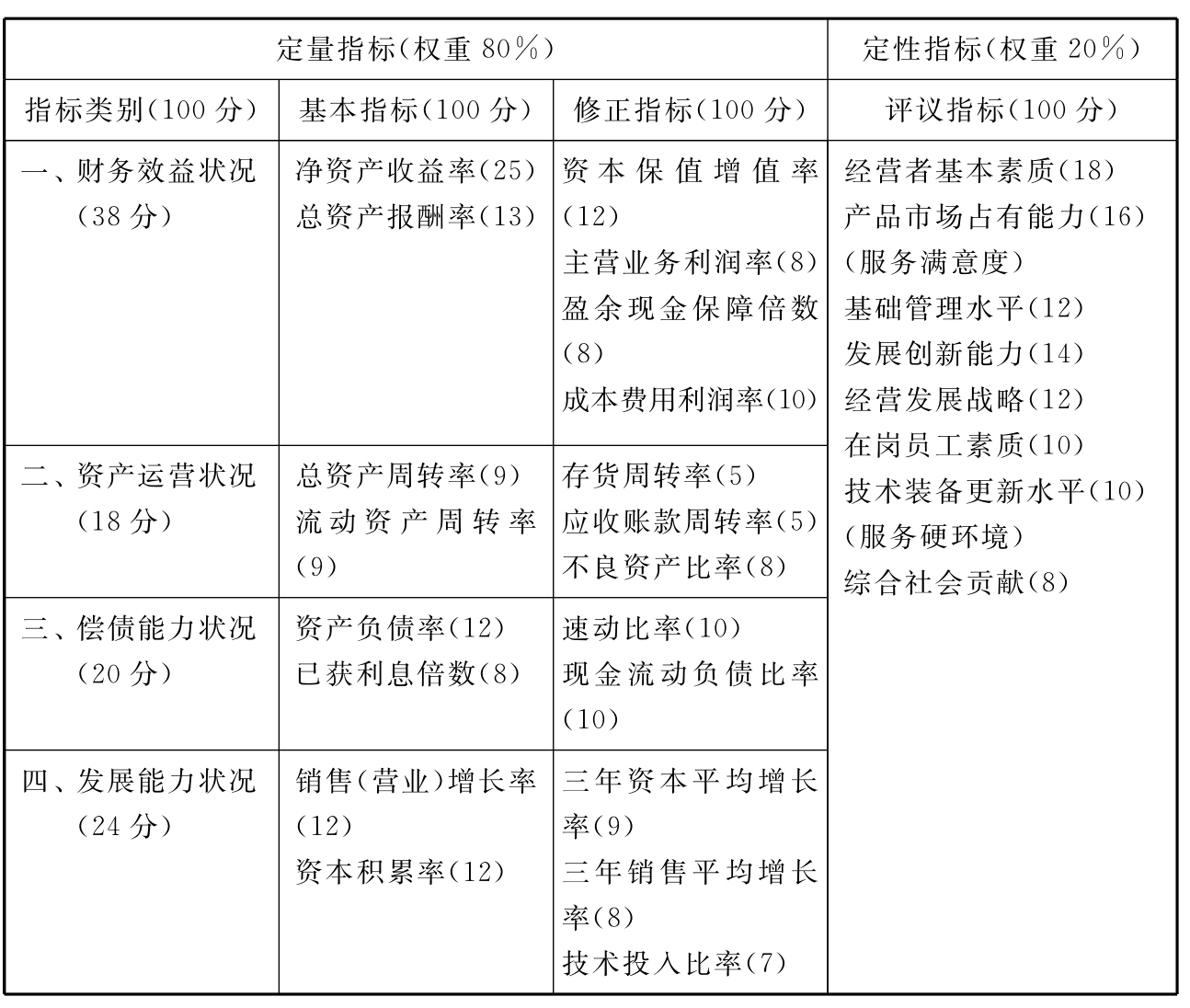

20世纪90年代后期至21世纪初。随着政府职能的转变,国家对国有企业的管理逐步转向对国有资产的管理。为此,1999年6月,财政部、国家经贸委、人事部、国家计委四部委颁发了《国有资本金效绩评价规则》和《国有资本金效绩评价操作细则》,对企业国有资本金分别从财务效益状况、资产营运状况、偿债能力状况、发展能力状况等方面进行考评。《国有资本金效绩评价规则》的出台,标志着新型企业效绩评价体系和评价制度在中国建立。2002年2月22日,财政部、国家经贸委、中央企业工委、劳动和社会保障部和国家计委五部委又对评价规则进行了修订,企业效绩评价指标由反映企业财务效益状况、资产营运状况、偿债能力状况和发展能力状况四方面内容的基本指标、修正指标和评议指标三个层次共28项指标构成,见表2-3。

表2-3 企业业绩效绩评价指标体系与指标权重表

《国有资本金效绩评价规则》采用的评价计分方法是功效系数法和综合分析判断法,分别用于定量指标与定性指标的评价计分,以满足多目标规划的原理和多档次评价标准的对比判断需要。主要计算步骤如下:

单项指标得分=本档基础分+调整分;

本档基础分=指标权数×本档标准系数;调整分=功效系数×(该指标上档基础分-该指标本档基础分);

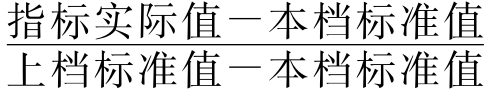

功效系数= ;

;

某项指标综合修正系数=单项修正系数×该修正指标权重;

单项修正系数=基本修正系数+调整修正系数;

某修正指标基本修正系数=[1+(修正指标实际值所处区段-修正指标应处区段)×0.1];

综合评价得分=修正后评价总分×80%+评议指标总分×20%。

为了增强评价结果在行业内的可比性,定量指标一般运用财政部统一颁布的年度企业效绩评价标准值。

表2-4 《中央企业综合绩效评价实施细则》评价指标及权重表

2006年4月7日,为加强对国务院国有资产监督管理委员会(以下简称国资委)履行出资人职责企业(以下简称企业)的财务监督,规范企业综合绩效评价工作,综合反映企业资产运营质量,促进提高资本回报水平,正确引导企业经营行为,国务院国有资产监督管理委员会根据《企业国有资产监督管理暂行条例》和国家有关规定,发布了第14号令《中央企业综合绩效评价管理暂行办法》,自2006年5月7日起施行。以投入产出分析为基本方法,通过建立综合评价指标体系,对照相应行业评价标准,对企业特定经营期间的盈利能力、资产质量、债务风险、经营增长以及管理状况等进行的综合评判。企业综合绩效评价指标由22个财务绩效定量评价指标和8个管理绩效定性评价指标组成。

【注释】

(1)本划分方法援用了张蕊教授对西方企业经营业绩评价发展史的划分方法。参见张蕊.企业经营业绩评价理论与方法的变革.会计研究,2001年第12期.

(2)罗飞.成本会计.高等教育出版社,2000.

(3)李玲玲.企业业绩评价———方法与运用.清华大学出版社,2004.3.

(4)杜胜利.企业经营业绩评价.经济科学出版社,1999.

(5)白蔚秋.改进业绩评价系统,正确评价企业的经营业绩.中央财经大学学报,2001.2.

(6)潘飞,文东华.基于价值管理的管理会计实证研究.管理会计国际研讨会论文,2003.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。