4.5 华能国际的并购绩效分析

4.5.1 华能国际的基本情况

华能国际是华能国际电力股份有限公司的简称,1994年6月30日在北京注册成立,总资本37.5亿元。1994年10月5日首次公开发行了12.5亿股境外上市外资股,以3125万股美国存托股份(ADS)形式在美国纽约证券交易所上市(代码:H NP)。1998年1月21日,公司外资股在中国香港联交所以介绍方式挂牌上市(代码:902),同年3月4日,公司又成功地完成了2.5亿股外资股的全球配售和4亿股内资股向母公司华能国际电力开发公司的定向配售;2001年11月15~16日,公司在上海证券交易所成功发行了3.5亿股A股。其中向华能国电定向配售1亿股国有法人股,2.5亿股为社会公众股。2001年12月6日,公司A股股票在上海证券交易所挂牌上市(代码:600011)。2004年5月,公司实施了10股送10股的分红派息方案。总股本约为120亿股,其中可流通股股份约35亿股。截至2004年12月31日,资产总额71324978078元,负债率为47.87%,2004年度主营业务收入30292698696元,实现利润总额6691841407元,净利润5389057047元,本年度的主要经济指标见表4-11。

表4-11 华能国际近三年主要经济指标统计表

华能国际自2001年12月在上海证券交易所上市以来,不断实施并购战略,资产规模、主营业务收入和净利润都有大幅度增长,充分显示了并购扩张手段的巨大威力。在公司资产规模不断增长的同时,股东结构也在不断发生变化,截至2004年12月31日,华能国际的股东结构见表4-12。

表4-12 华能国际2004年股东治理结构统计表

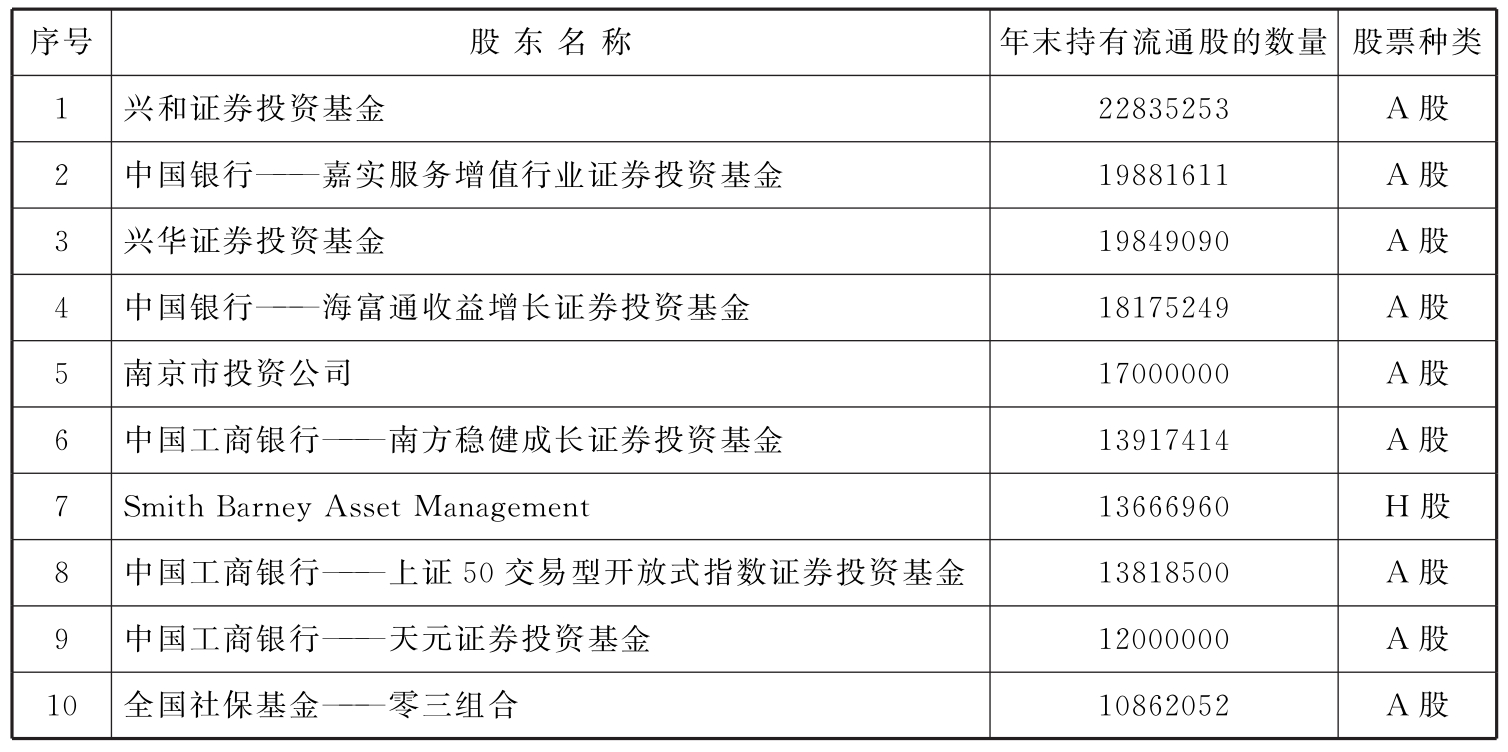

华能国际在纽约、香港和上海3个证券交易所上市,快速的增长和良好的业绩,吸引了众多的投资者,华能国际的股票也是套利投资追逐的热点。截至2004年12月华能国际的上市流通股股份共有177767.12万股,其中人民币普通股25000万股,境外上市的外资股152767.12万股。据上海证券交易所的统计,华能国际的10大流通股股东见表4-13。

表4-13 前10位流通股股东统计表

4.5.2 华能国际的并购策略

华能国际一个1994年注册成立的新公司,成立时的注册资本仅有37.5亿元,经过了仅仅11年的发展,总资产已经超过了713亿元。这样快的发展速度,只靠内部积累和负债经营是根本无法实现的,只有并购扩张才有如此巨大的魔力。

(1)华能国际2002年的并购。华能国际的并购扩张始于在国内上市的第二年,2002年5月9日,公司与中国华能集团公司签署了《转让协议》,收购华能集团拥有的上海石洞口发电有限责任公司注册资本中70%的权益,苏州工业园区华能发电有限责任公司注册资本中70%的权益,江苏华能淮阴发电有限公司注册资本中44.16%的权益和中国华能集团公司浙江华能长兴电厂的全部资产并承担中国华能集团公司浙江华能长兴电厂的全部负债,向华能集团支付20.5亿元作为本次收购的对价。收购已经于2002年7月1日进行交割。2002年11月15日,公司与中国华能集团公司签署了《华能集团与公司关于转让华能集团在上海石洞口一厂和江苏太仓电厂的权益的转让协议》收购华能集团权益。向华能集团支付4.15亿元作为本次收购的对价。本次收购交割完成后,公司将全资拥有上海石洞口一厂,并拥有江苏太仓电厂75%的权益。华能集团持有华能国际电力开发公司全部股权的51.98%,华能国电持有公司42.58%的股份。

(2)华能国际2003年的并购。2003年1月28日,华能国际与深圳市投资管理公司及深圳市能源集团有限公司签署了《关于深能集团股权买卖及股本认购协议》,以95600万元认购深能集团的新增注册资本95555.5556万元,即占深能集团增资后注册资本的10%的权益,同时以143400万元受让深圳市投资管理公司持有的深能集团增资后的15%的权益。公司以自有现金支付上述股本认购款与股权转让款共计239000万元。至此,华能国际共持有增资后的深能集团的25%的权益,深圳市投资管理公司持有增资后的深能集团的75%的权益。

2003年3月5日,国家发展计划委员会批复华能金陵燃机电厂工程项目建议书的文件,华能金陵燃机电厂工程计划建设3台30万千瓦级燃气蒸汽联合循环机组,预计动态总投资约为37.13亿元,其中25%为项目资本金,由华能国际、江苏省投资管理有限责任公司和南京市投资公司分别按65%、30%和5%的比例出资,其余资金由银行贷款解决。2003年3月7日批复浙江华能玉环电厂和华能汕头电厂二期工程项目建议书,以及华能淮阴电厂二期工程可行性研究报告的文件。浙江华能玉环电厂规划容量为4台百万千瓦级超临界燃煤机组,预计动态总投资约为83.31亿元,其中25%为项目资本金,由华能国际、北京国华电力有限责任公司和浙江省电力开发公司分别按90%、5%和5%的比例出资,其余资金由银行贷款解决;华能汕头电厂二期工程计划建设1台60万千瓦级的国产燃煤超临界发电机组,预计动态总投资约为24.7亿元,其中25%为项目资本金,由华能国际以自有资金出资建设,其余资金由银行贷款解决;华能淮阴电厂二期工程计划建设2台30万千瓦级国产燃煤发电机组,预计动态总投资约为23.7亿元,其中20%为项目资本金,由华能国际、江苏省国信资产管理集团有限公司和江苏省电力发展股份有限公司分别按63.64%、26.36%和10%的比例出资,其余资金由银行贷款解决。

2003年6月5日,华能国际与中国华能集团公司签署了《转让协议》。收购华能集团拥有的河南华能沁北发电有限责任公司注册资本中55%的权益、山西华能榆社电力有限责任公司注册资本中60%的权益和中国华能集团公司辛店电厂的全部资产并承担辛店电厂的全部负债。华能国际向华能集团支付5.5亿元的收购价款。本交易2003年9月30日获得了国务院国有资产监督管理委员会的批准并实施并购,至此,华能国际全资拥有辛店电厂,并取代华能集团成为沁北电厂和榆社电厂的股东。

(3)华能国际2004年的并购。2004年4月16日华能国际分别与中国华能集团公司和华能国际电力开发公司签署了《转让协议》。收购华能集团拥有的邯峰电厂注册资本中40%的权益、井冈山电厂注册资本中90%的权益,以及华能开发拥有的岳阳电厂注册资本中55%的权益、珞璜电厂注册资本中60%的权益和营口电厂的全部资产并承担营口电厂的全部负债。华能国际将分别向华能集团和华能开发公司支付人民币19.49亿元和25.64亿元作为本次收购的对价。2004年4月16日华能国际与江西省投资公司签署了《江西省投资公司与华能国际电力股份有限公司关于转让江西省投资公司在井冈山华能发电有限责任公司的权益的转让协议》,收购江西省投资公司所持有的井冈山电厂注册资本中10%的权益。为此,华能国际分别向华能集团、华能开发和江西省投资公司支付的收购对价合计为人民币45.75亿元。

华能国际以并购求发展取得了明显的成功,它证明了国外依靠并购促进经济发展的经验在我国具有很强的借鉴意义。虽然华能国际在国内率先采用大规模的并购战略取得了一定的成效,并购中所产生的问题也是不少的,目标公司的定价缺乏科学性,并购程序和方式不够规范等是其中最关键的问题,华能国际的并购要想提高其效果和效率就必须要进行科学的并购决策。

4.5.3 2003年并购方案的可行性分析

2003年6月5日,华能国际发布公告计划收购母公司所拥有的河南华能沁北发电有限责任公司注册资本中55%的权益、山西华能榆社电力有限责任公司注册资本中60%的权益和中国华能集团公司辛店电厂的全部资产并承担辛店电厂的全部负债,华能国际向华能集团支付5.5亿元的收购价款。根据并购计划,目标公司的基本情况见表4-14。

表4-14 目标公司主要经济指标统计表

资料来源:根据王铁锋:《中国企业并购分析及价值创造》,经济科学出版社,2004年,第381页表33.2改编。

对并购方案进行可行性研究可以利用目标公司的价值评估确定的内在价值与计划收购价格比较,如果收购价格小于目标公司的内在价值加上实物增长期权价值就是可行的。由于目标公司被并购以后就不存在连续可比的财务资料了,为了使评价的方法更为科学,本书采用华能国际差额现金流的办法来确定并购方案的可行性。在不考虑期权价值的前提下,用考虑并购的公司未来现金流贴现值减去不考虑并购的公司未来现金流的贴现值作为收购目标公司并购价值,这个价值只要能够大于收购目标公司所支付的实际价款,并购就是可行的。当然,这种方法把公司的全部增值均归因于并购也存在某些不妥,但在这种情况下,毕竟并购是影响公司整体价值的主要因素。根据这一思路,下面分别是华能国际实施并购和不实施并购两种状态进行价值评估,以最终确定并购的可行性。

(1)不实施并购方案的价值评估。由于并购活动是在2003年进行的,公司价值的评估的财务资料应以2002年的资料为基础。华能国际2002年12月的资本总额为480.99亿元,负债率为37.65%,根据资产负债表和利润表得到2002年的自由现金流量为40.82亿元,以2002年为基准年,在预测期内考虑创业公司的主要现金流量指标,主要经济指标按g=18%的增长率,折旧率按10%增长,所得税税率为T=33%,加权资本回报率k=10%,可预测年限为8年;若预测期以后的持续经营期间为无穷大,持续经营期间的投资收益增长率g小于加权资本回报率,根据预测大约为5%,则自由现金流量折现值见表4-15。

表4-15 华能国际不考虑并购的自由现金流量计算表 单位:亿元

根据以上计算,预测期价值现值为126.28亿元,由于第8年的自由现金流量为72.14亿元,则公司持续经营价值为:

若不考虑非营运资金,则华能国际的公司内在评估价值应为:

V0=Vm+TVn(1+k)-m -B+WCn=126.28+1514.87×0.4665-408.99×37.65=679.36(亿元)

(2)实施并购方案的价值评估。实施并购以后最大的特点就是公司资产增加,营业收入大幅度上升。如果以2003年的资料为基数,考虑并购后的整合,并购当年的增长速度不快,第2年到第5年会以较快的速度增长,5年后恢复并购前的增长速度。2003年华能国际的资产总额为532.77亿元,资产负债率为34.71%,仍然应用权益现金流法进行考虑并购的公司价值评估,则自由现金流量折现值见表4-16。

表4-16 华能国际考虑并购的自由现金流量计算表 单位:亿元

根据以上计算,预测期价值现值为314.39亿元,由于第8年的自由现金流量为106.96亿元,则公司持续经营价值为:

若不考虑非营运资金,则华能国际的公司内在评估价值应为:

V0=Vm+TVn(1+k)-m-B+WCn=314.39+2246.22×0.4665-532.77×34.71%=1177.34(亿元)

并购增加值为1177.34-679.36=487.99亿元,显然,并购会给华能国际带来巨大的公司价值增值。如此大的公司价值增值显然也不仅仅是由于公司并购产生,但毕竟公司并购是产生公司规模扩张的主要原因,华能国际并购沁北、榆社、辛店3个目标公司后的经营实践也证明了这一点,华能国际2004年的实际主营业务收入为302.93亿元,比预测值的293.50亿元还高出9.43亿元,说明造成华能国际公司价值增长的原因是多方面的,公司并购只是其中的一个主要方面。以上对华能国际的价值评估,采用了保守的方法,没有考虑公司并购的增长期权、协同溢价等公司价值构成部分,考虑这些因素,公司价值还会增加。

4.5.4 华能国际并购扩张引发的问题

华能国际成立于1994年6月,注册资本37.5亿元,由于较早在境外上市,积累了丰富的国际化规范运营经验,并成功采取收购兼并等资本运作方式,使公司竞争实力不断得到加强,2001年山东华能的正式并入,为公司带来了新的利润增长点。长期以来实施并购扩张的策略,公司规模和盈利水平都得到了很大提高,截至2004年12月公司资产总额达到713.25亿元,主营业务收入302.93亿元,实现净利润53.83亿元,每股利润0.45元,每股净资产3.08元,取得了较好的经营效果。总结华能国际的并购经验,有许多问题值得我们思考:

(1)华能国际收购母公司的资产属于何种目的和性质。子公司上市发展后,回过头来以比较低廉的价格收购母公司的股份或资产,几乎是我国国有控股公司的普遍性行为。对于这种收购行为名义上有国家国资委的批准,但上市公司的董事长或老总实际上控制着母公司,所进行的并购行为比较多的是自我收购行为,这已经是我国上市公司并购要急需解决的一个重大问题。

(2)并购中的决策缺乏可行性研究。我国国有控股的上市公司,由于内部人控制以及所有者和经营者的分离,实际的决策权在上市公司的领导层,而国有企业的上市公司董事长以及经营者由国家任命,不采用市场化的运作模型,他们的观念和使用现代化管理手段的能力相对较弱,决策中的主观性也就比较强。

(3)并购长期处于横向并购阶段,追求并购的规模经济效益与我国乃至世界性的并购趋势不相一致。根据我国发展的经验,由于缺乏经理人制度,经营者的能力相对弱化,过大的经营规模不会带来很好的效果。我国的许多大企业由于追求大规模而最终失败,应引起并购者的注意,要从经济发展的要求出发,选择适合企业发展的并购模式。

(4)并购使得上市公司的治理结构越来越不合理。现代公司治理的观念是利益相关者共同治理,但国有控股上市公司的并购是一个集权的过程,内部人控制加强,资本结构随着资本扩张而变得不尽合理,监事会的职能越来越弱化,中小股东与公司的关系越来越远等等这些问题都不应该是并购行为所产生的,是值得关注的一个新问题。

以上问题不是针对华能国际提出来的,是我国国有控股上市公司普遍存在的问题,借助于这一案例的分析,引发以上思考仅供读者参考。国有控股上市公司存在的问题是很多的,这里不作深入分析,读者可以根据所掌握的情况进行更深入的思考。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。