4.3 可比实例成交价格的处理

4.3.1 价格可比基础的建立

《房地产估价规范》规定,“选取可比实例后,应对可比实例的成交价格进行换算处理,建立价格可比基础,统一其表达方式和内涵”。换算处理包括下列内容:

1)统一付款方式

将分期付款的可比实例成交价格折算为在其成交日期时一次付清的数额。具体方法是资金时间价值中的折现计算。

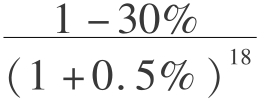

【例4.2】 某宗房地产交易总价为50万元,其中首期付款30%,余款于1.5年后支付。假设月利率为0.5%,试计算该宗房地产在成交日期一次付清的价格。

【解】 该宗房地产在成交日期一次付清的价格计算如下:

50万元×30%+50万元× =46.99万元

=46.99万元

如果不是按月复利计算,而是:①按年复利计算,则计算中的(1+0.5%)18就变为(1+6%)1.5;②按半年复利计算,则计算中的(1+0.5%)18就变为(1+3%)3;③按季度复利计算,则计算中的(1+0.5%)18就变为(1+1.5%)6。

2)统一采用单价

在统一采用单价方面,通常为单位面积上的价格(建筑面积、使用面积等)。根据估价对象的具体情况,还可以有其他的比较单位,如仓库以单位体积为比较单位,停车场以每个车位为比较单位,旅馆以每个房间或床位为比较单位,电影院以每个座位为比较单位。

3)统一币种和货币单位

在统一币种方面,不同币种之间的换算,应按中国人民银行公布的成交日期时的市场汇率中间价计算。但如果先按原币种的价格进行交易日期修正,则应对进行了交易日期修正后的价格,采用估价时点时的市场汇价进行换算。在统一货币单位方面,按照使用习惯,人民币、美元、港币等,通常都换算成人民币“元”。

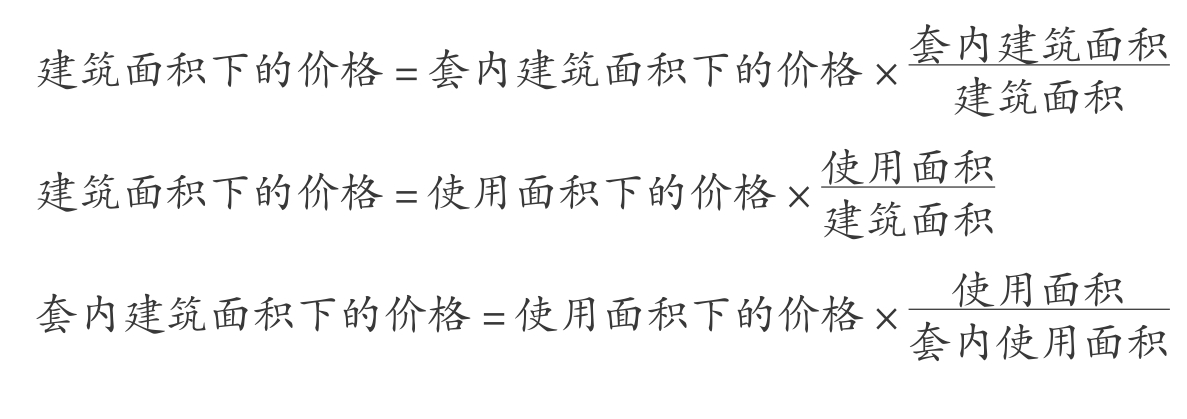

4)统一面积内涵

在现实房地产交易中,不同面积价格之间的换算公式如下:

5)统一面积单位

在面积单位方面,中国内地通常采用m2(土地的面积单位有时还采用公顷、亩);中国香港地区及美国、英国等习惯采用平方英尺;中国台湾地区及日本、韩国一般采用坪。它们之间的换算如下:

平方米下的价格=亩下的价格÷666.67

平方米下的价格=公顷下的价格÷10000

平方米下的价格=平方英尺下的价格×10.764

平方米下的价格=坪下的价格×0.303

【例4.3】 现搜集甲、乙、丙三宗交易实例。甲实例使用面积140m2,成交总价95万元,一次付清,该类房地产的建筑面积与使用面积的关系为1m2建筑面积等于0.78m2使用面积;乙实例建筑面积180m2,成交总价120万元,分2次支付,首付40万元,余额于1年后付清,月利率为0.6%;丙实例建筑面积为40坪,成交总价1200万日元,一次付清。丙实例交易当时的人民币与日元的市场汇价为1元=15日元,估价时点人民币与日元的市场汇价为1元=15日元。试将上述资料整理成一次付清每平方米建筑面积人民币价格。

【解】 (1)统一付款方式

甲总价=95万元

乙总价=40万元+80万元÷(1+0.6%)12=114.46万元

丙总价=1200万日元

(2)统一采用单价

甲单价(使用面积)=950000元÷140m2=6785.71元/m2

乙单价(建筑面积)=1144600元÷180m2=6358.89元/m2

丙单价(建筑面积)=1200万日元÷40坪=30万日元/坪

(3)统一币种和货币单位

以人民币元为基准,则需要将丙交易实例的日元换算为人民币元。

甲单价(使用面积)=950000元÷140m2=6785.71元/m2

乙单价(建筑面积)=1144600元÷180m2=6358.89元/m2

丙单价(建筑面积)=300000日元/坪÷15日元/元=20000元/坪

(4)统一面积内涵

甲单价(建筑面积)=6785.71元/m2×0.78=5292.85元/m2

乙单价(建筑面积)=6358.89元/m2

丙单价(建筑面积)=20000元/坪

(5)统一面积单位

以m2为基准,1m2=0.303坪,则:

甲单价(建筑面积)=5292.85元/m2

乙单价(建筑面积)=6358.89元/m2

丙单价(建筑面积)=20000元/坪×0.303坪/m2=6060元/m2

以上建立价格可比基础可以如下计算:

4.3.2 房地产交易情况修正

选定了可比实例后,要根据可比实例和待估房地产二者各项因素与条件的差异程度对其价格进行修正。需注意的是,所有的修正情况都是将可比实例房地产向待估房地产修正,以待估房地产的基本因素和各项条件为基准进行修正。因为评估最终要反映的是待估房地产的市场价格。

1)交易情况修正的含义与必要性

可比实例的成交价格可能是正常的,也可能是不正常的。由于要求评估的估价对象的价格是客观合理的,所以,如果可比实例的成交价格是不正常的,则应将其调整为正常的,如此才能作为估价对象的价格。这种对可比实例成交价格进行的调整称为交易情况修正。

造成成交价格不正常的原因很复杂,其中主要原因包括:

①政府为了对某种产业进行鼓励、扶持或控制,在政策上给予优惠或限制,甚至对房地产交易进行干预和管制。

②有特别利害关系的人或业主之间低于市场价格的交易,如亲友、有利害关系的公司、合作伙伴、生产协作密切的单位、单位与其职工之间的交易。

③有特别动机的交易,如急于出售的房地产、商业机构急欲购买的店铺等。急欲脱售的价格往往偏低,急欲购买的价格往往偏高。

④买方或卖方无知,不了解行情而盲目购置,往往使交易价格偏高;反之,卖方不了解行情而盲目出售,往往使交易价格偏低。

⑤购买相邻房地产,由于合并后会增加原有房地产的效用,所以购买价格有时要高于单独存在时的正常价格。

⑥特殊方式的交易,如拍卖时通常价格偏高,招标因注意其整体方案效用,所以招标的价格可能偏高或偏低。

⑦特殊交易条件,如卖方在房地产脱手后的半年内还能继续使用而不必支付租金。

⑧优惠的融资条件,如房地产交易的新买主能借到低于现行市场贷款利率的购买资金。

⑨受债权债务关系影响的交易,如设立了抵押权、典权或有拖欠工程款的房地产交易。

⑩其他特殊情况,如房地产增值税本应由卖方负担,却转嫁给了买方;契税本应由买方负担,却转嫁给了卖方等,这些都会造成交易价格的不正常。

对于上述情况造成的不正常交易,乃至不正常价格,在房地产估价中是不能直接参考的。但当可供选择的交易实例较少,确需选用上述情形的交易实例时,应对其进行交易情况修正。

2)交易情况修正的方法

交易情况修正的方法,主要有百分率法和差额法。采用百分率法进行交易情况修正的一般公式为:

可比实例成交价格×交易情况修正系数=正常价格

采用差额法进行交易情况修正的一般公式为:

可比实例成交价格+交易情况修正数额=正常价格

其中,交易情况修正系数一般是以正常价格为基准来确定的。因为只有以正常价格为基准,比较的基准才会只有一个。因为比较法评估要求选取多个可比实例来进行比较修正,如果以每个可比实例的实际成交价格为基准,就会出现多个比较基准,这样不利于得出统一的评估价格。

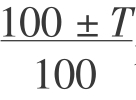

假设可比实例的成交价格比其正常市场价格高S%,则:

![]()

或

假设可比实例的成交价格比其正常市场价格低R%,则:

![]()

或

对交易税费非正常负担的修正,应将成交价格调整为依照政府有关规定,交易双方负担各自应负担的税费下的价格:

正常成交价格-应由卖方负担的税费=卖方实际得到的价格

正常成交价格+应由买方负担的税费=买方实际付出的价格

【例4.4】 某地区房地产交易中卖方、买方应交纳的税费分别为正常成交价格的2%和3%。某宗房地产交易,买方付给卖方92.7万元,应交纳的税费均由卖方负担,则该宗房地产的正常成交价格是多少?

【解】 买方实际付出的价格=92.7万元

正常成交价格+应由买方负担的税费=买方实际付出的价格

正常成交价格+正常成交价格×3%=92.7万元

正常成交价格=92.7万元÷(1+3%)=90万元

【例4.5】 某地区房地产交易中卖方、买方应交纳的税费分别为正常成交价格的2%和3%。某宗房地产交易,买方付给卖方90万元,应交纳的税费均由买方负担,则该宗房地产的正常成交价格是多少?

【解】 卖方实际得到的价格=90万元

正常成交价格-应由卖方负担的税费=卖方实际得到的价格

正常成交价格-正常成交价格×2%=90万元

正常成交价格=90万元÷(1-2%)=91.84万元

4.3.3 房地产交易日期调整

1)交易日期调整的含义与必要性

可比实例的成交价格是其成交日期时的价格,待估房地产的价格是估价时点时的价格。如果可比实例的成交日期与待估房地产的估价时点不同,房地产市场状况发生了变化,如政府出台新的政策措施、利率发生变化、出现通货膨胀或通货紧缩等,从而房地产价格就有可能不同。因此,应将可比实例在其成交日期时的价格调整为在待估房地产估价时点时的价格。这种对可比实例成交价格进行的调整,称为交易日期调整。

交易日期调整实质上是对房地产市场状况影响房地产价格的调整,所以又称房地产市场状况调整。经过交易日期调整后,就将可比实例在其成交日期时的价格变成了在估价时点时的价格。

2)交易日期调整的方法

在可比实例的成交日期至估价时点期间,随着时间的推移,房地产价格可能保持平稳,或者上涨或下跌。当房地产价格为平稳发展时,可不进行交易日期调整。而当房地产价格为上涨或下跌时,则必须进行交易日期调整。交易日期调整主要采用百分率法。

(1)百分率法

采用百分率法进行交易日期调整的一般公式为:

可比实例在成交日期时的价格×交易日期调整系数=可比实例在估价时点时的价格

其中,交易日期调整系数应以成交日期时的价格为基准来确定。假设从成交日期到估价时点,可比实例价格涨跌的百分率为±T%(从成交日期到估价时点,当可比实例的价格上涨的为+T%;下跌的为-T%),则:

可比实例在成交日期时的价格×(1±T%)=可比实例在估价时点时的价格

或

其中,(1±T%)或 是交易日期调整系数。

是交易日期调整系数。

交易日期调整的关键是要把握可比实例及估价对象房地产的价格随时间变化而发生的涨落变动情况。这就需要调查和分析变动的具体情况与规律。调整的具体方法,可以采用价格指数法或价格变动率法,也可以采用时间序列分析法(可参见“第8章长期趋势法”)。

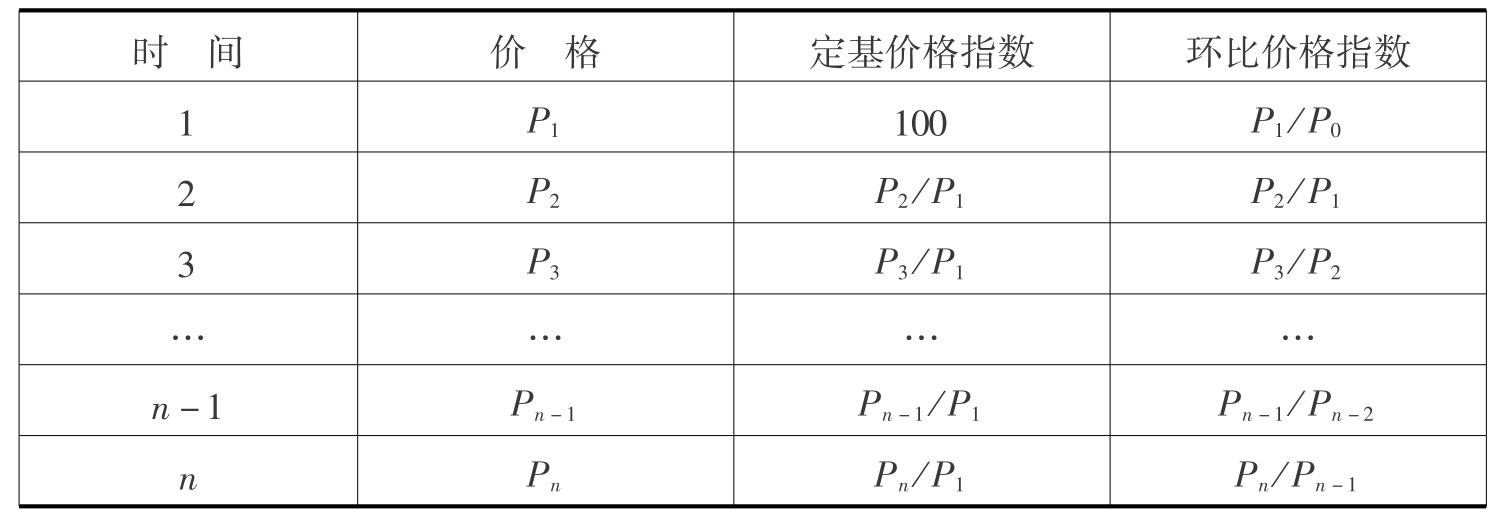

(2)价格指数法

价格指数有定基价格指数和环比价格指数。在价格指数编制中,需要选择某个时期作为基期。如果是以某个固定时期作为基期,称为定基价格指数;如果是以上一时期作为基期,称为环比价格指数。价格指数编制原理见表4.3,定基价格指数以第1期为基期。

表4.3 价格指数的编制原理

①采用定基价格指数进行交易日期调整的公式为:

可比实例在成交日期时的价格×交易日期调整系数=可比实例在估价时点时的价格

【例4.6】 某地区某类房地产2011年4月1日至10月1日的价格指数分别为79.6,80.1,82.7,85.0,89.2,92.5,98.1(以2010年1月1日的价格指数为100)。其中有一房地产在2011年6月1日的价格为6000元/m2,试修正该价格为2011年10月1日的价格。

【解】 该宗房地产2011年10月1日的价格计算如下:

![]()

②采用环比价格指数进行交易日期调整的公式为:

可比实例在成交日期时的价格×成交日期的下一时期的价格指数×再下一时期的价格指数×…×估价时点时的价格指数=在估价时点时的价格

【例4.7】 某地区某类房地产2011年4月1日至10月1日的价格指数分别为79.6,80.1,82.7,85.0,89.2,92.5,98.1(均以上个月的价格指数为100)。其中有一房地产在2011年6月1日的价格为6000元/m2,试修正该价格为2011年10月1日的价格。

【解】 该宗房地产2011年10月1日的价格计算如下:

6000元/m2×0.981×0.925×0.892×0.85=4128.06元/m2

(3)价格变动率法

房地产价格变动率有逐期递增或递减或不变的情况,也有期内平均上升或下降的情况。逐期的价格变动率进行交易日期修正的公式为:

可比实例成交日期的价格×(1±价格变动率)期数=可比实例估价时点的价格期内平均上升或下降的价格变动率进行交易日期修正的公式为:

可比实例成交日期的价格×(1±价格变动率×期数)=可比实例估价时点的价格

以上价格指数和价格变动率可以参考同期的全国房地产价格指数,也可以参考本地区房地产的价格指数,或者参考全国本类房地产的价格指数,但最好采用的是本地区本类房地产的价格指数,也可采用与该地区有相似的价格变动过程的地区的价格变动指数。

目前,我国已经编制了几种房地产价格指数,如中房指数、国房指数、城市低价指数等,为房地产估价中的交易日期调整提供了依据。

【例4.8】 某宗房地产2011年2月25日的价格为1000美元/m2,汇率1美元=6.58元人民币。该类房地产以美元为基准的价格月均递减0.5%,计算其交易日期修正至2011年10月25日的价格。2011年10月25日的汇率为1美元=6.34元人民币。

【解】 该宗房地产2011年10月25日的价格计算如下:

1000美元/m2×(1-0.5%)8×6.34元/美元=6091元/m2

【例4.9】 某宗房地产2011年2月25日的价格为1000美元/m2,汇率1美元=6.58元人民币。该类房地产以人民币为基准的价格月均递增0.5%,计算其交易日期修正至2011年10月25日的价格。2011年10月25日的汇率为1美元=6.34元人民币。

【解】 该宗房地产2011年10月25日的价格计算如下:

1000美元/m2×6.58元/美元×(1+0.5%)8=6847.9元/m2

以上两个例子最主要的区别是以不同货币的价格指数递增或递减。当以人民币为基准递增或递减时,要先把外币按成交日期的汇率转化成人民币,然后再修正;当以外币为基准递增或递减时,要先修正至估价时点,然后再把外币按估价时点的汇率转化成人民币。

4.3.4 房地产状况调整

1)房地产状况调整的含义与内容

房地产状况包括区位状况、权益状况以及实物状况,它是影响房地产价格的一个重要因素。因此,如可比实例房地产与估价对象房地产本身有差异,则在进行了交易情况和交易日期修正后,还应进行房地产状况的修正。进行房地产状况调整,是将可比实例在其房地产状况下的价格,调整为在估价对象房地产状况下的价格。

房地产状况调整包括区位状况调整、权益状况调整以及实物状况调整3个方面。由于房地产状况的构成因素多而复杂,因此,在这3个因素调整中,还可以进一步细分为若干比较小的具体因素的调整。

(1)区位状况调整的内容

区位状况是对房地产价格有影响的房地产区位因素的状况。区位状况调整的内容主要包括:繁华程度、交通便捷程度、环境景观、外部配套设施(基础设施、公共服务设施)、临路状况、朝向、楼层等影响房地产价格的因素。调整时应根据不同类型房地产分别选择有关的因素进行调整。

(2)权益状况调整的内容

权益状况是对房地产价格有影响的房地产权益因素的状况。权益状况调整的内容主要包括:土地使用年限、城市规划限制条件(如容积率)等影响房地产价格的因素。在实际估价中,遇到最多的是土地使用年限调整。其调整的具体方法参见“第6章收益法”。

(3)实物状况调整的内容

实物状况是对房地产价格有影响的房地产实物因素的状况。进行实物状况调整,是将可比实例房地产在其实物状况下的价格,调整为在估价对象房地产实物状况下的价格。实物状况调整的内容很多,对于土地来说,主要包括:面积大小、形状、基础设施完备程度(属于可比实例、估价对象之内的部分)、场地平整程度、地势、地质水文状况等影响房地产价格的因素;对于建筑物来说,主要包括:新旧程度、建筑规模、建筑结构、设备、装修、平面格局、工程质量等影响房地产价格的因素。

2)房地产状况调整的思路和方法

房地产状况调整的思路是:首先列出对估价对象价格有影响的房地产状况各方面的因素,包括区位方面的、权益方面的和实物方面的;其次判定估价对象房地产和可比实例房地产在这些因素方面的状况;然后将可比实例房地产与估价对象房地产在这些因素方面的状况进行逐项比较,找出它们之间的差异所造成的价格差异程度;最后根据价格差异程度对可比实例价格进行调整。总的来说,如果可比实例房地产优于估价对象房地产,则应对可比实例价格做减价调整;反之,则应做增价调整。

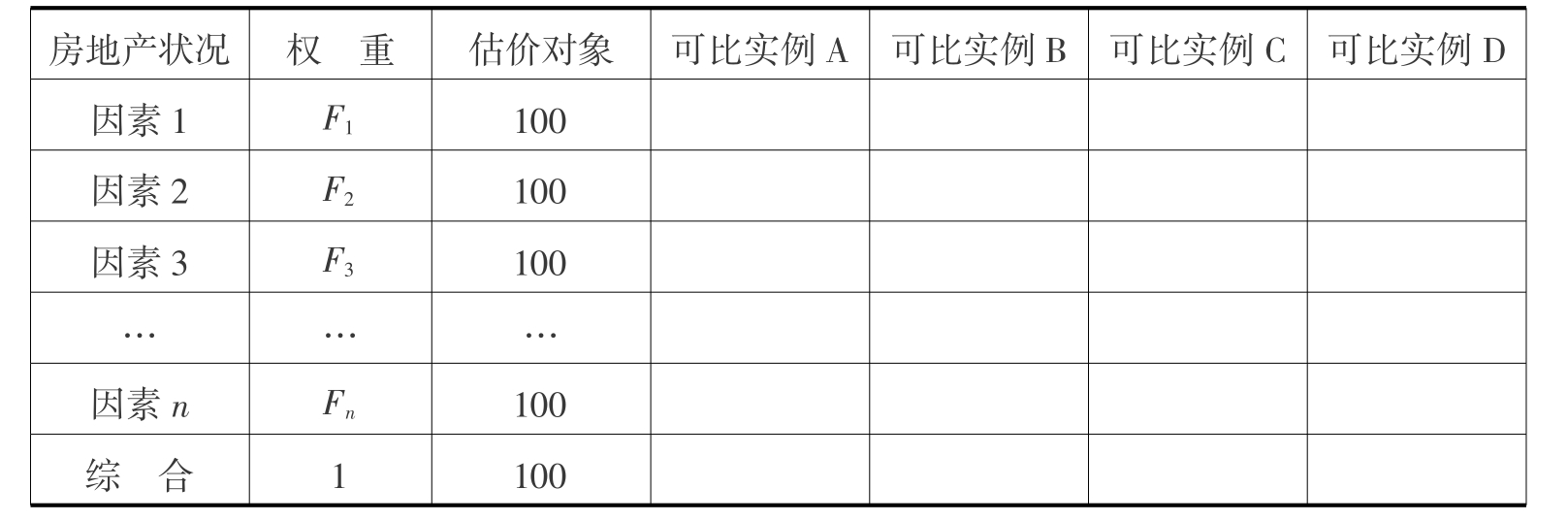

具体进行房地产状况调整的方法,有直接比较调整和间接比较调整两种。

(1)直接比较调整

直接比较调整一般是采用评分的办法,以估价对象房地产状况为基准(通常定为100分),将可比实例房地产状况与它逐项进行比较、打分。如果可比实例房地产状况比估价对象房地产状况差,则打的分数就低于100;相反,打的分数就高于100。然后将所得分数转化为调整价格的比率。采用直接比较(参见表4.4)进行房地产状况调整的表达式为:

可比实例在其房地产状况下的价格× =在估价对象房地产状况下的价格

=在估价对象房地产状况下的价格

其中括号内应填写的数字,为可比实例房地产状况相对于估价对象房地产状况的得分。

表4.4 房地产状况直接比较表

(2)间接比较调整

间接比较调整与直接比较调整相似,所不同的是设想一个标准房地产状况,然后以此标准房地产状况为基准(通常定为100分),将估价对象及可比实例的房地产状况均与它逐项进行比较、打分。如果估价对象、可比实例的房地产状况比标准房地产状况差,则打的分数就低于100;相反,打的分数就高于100,再将所得的分数转化为调整价格的比率。参见表4.5。

采用间接比较进行房地产状况调整的表达式为:

上式分母的括号内应填写的数字为可比实例房地产状况相对于标准房地产状况的得分;位于分子的括号内应填写的数字为估价对象房地产状况相对于标准房地产状况的得分。

表4.5 房地产状况间接比较表

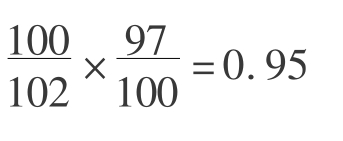

【例4.10】 比较法中,采用间接比较对某一评估对象的可比实例价格进行房地产状况修正,其中可比实例的房地产状况优于标准房地产状况得102分,估价对象的房地产状况劣于标准房地产状况得97分,则房地产状况修正系数是多少?

【解】 房地产状况修正系数:

3)房地产状况调整应注意的问题

除了期房交易的成交价格之外,可比实例的房地产状况,无论是区位状况、权益状况还是实物状况,都应是成交价格所对应或反映的房地产状况,而不是在估价时点或其他时候的状况。

不同使用性质的房地产,在进行区位状况和实物状况调整时,具体调整的内容及权重应有所不同。例如,居住房地产讲求宁静、安全、舒适;商业房地产着重繁华程度、交通条件;工业房地产强调对外交通运输;农业房地产重视土壤、排水和灌溉条件等。对应不同类型房地产的这些状况,其权重通常应在相应的调整时取比较高的数值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。