一、长三角地区制造业集聚与分工现状

制造业集聚是国际产业发展的普遍趋势,中国制造业也在呈现向沿海地区尤其是长三角地区的集聚态势。那么,在长三角地区内部这种集聚呈现什么特征,需要进一步分析。我们首先考察长三角两省一市制造业行业内部的专业化特征及其专业化优势部门,然后从行业集中度看地区专业化程度,最后将范围缩小到长三角地区16个城市,进一步分析这些城市的专业化特征。主要资料采用全国第一次经济普查公布的数据(2004年),以及相关城市的统计年鉴。

1.两省一市制造业的区域专业化程度

区域专业化是指一个地区相对于全国而言较多地集中于某些产业的生产,从而形成其他地区所不具备的产业比较优势。通常,我们可以用区位商(LQ)来测度,其计算公式为:

![]()

式中分子是地区j的产业i占该地区全部产业总值的份额,分母是全国产业i占全国全部产业总值的份额,所以LQ指数也用来揭示该地区的产业结构与全国平均水平之间的差异。

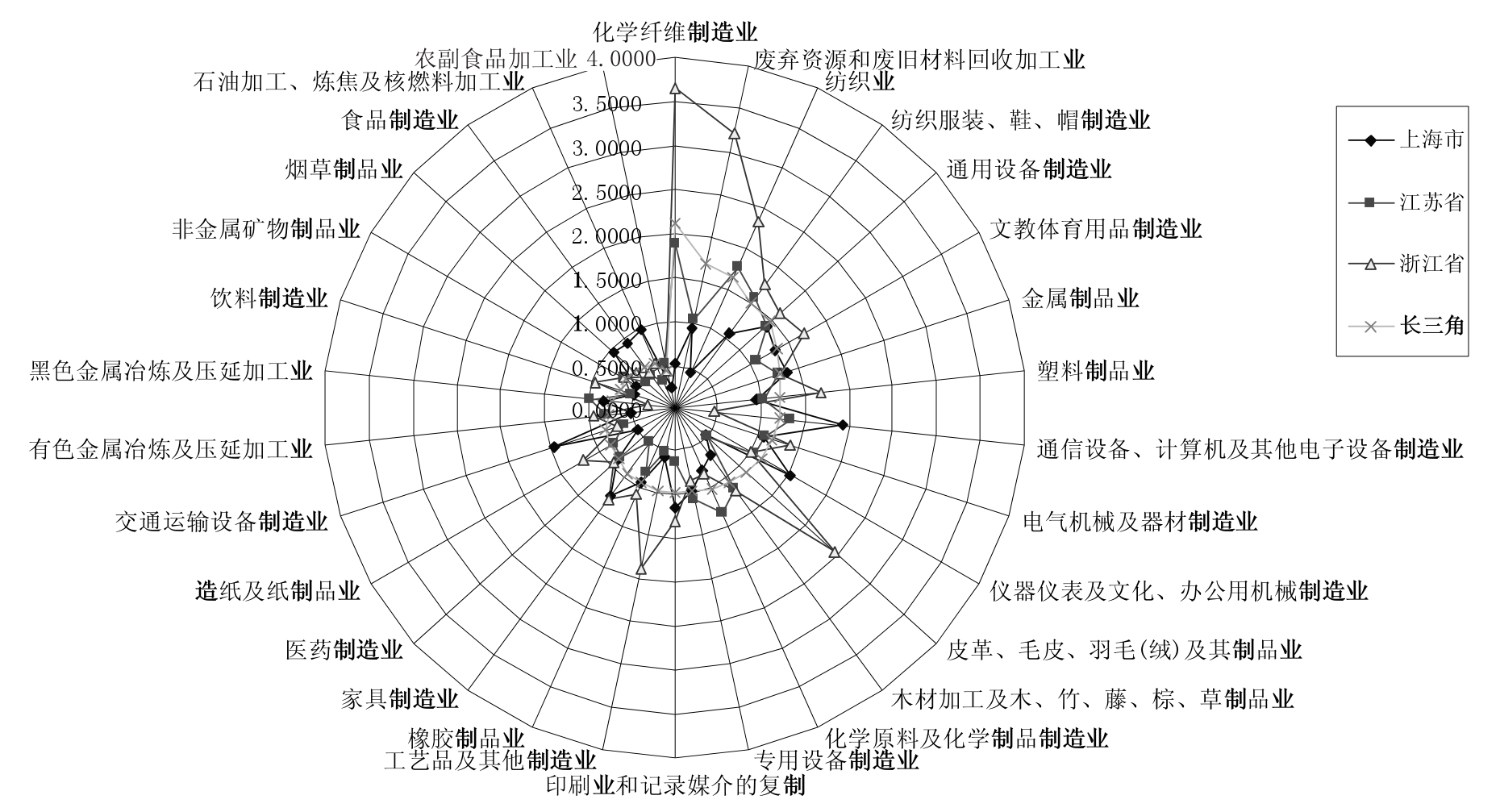

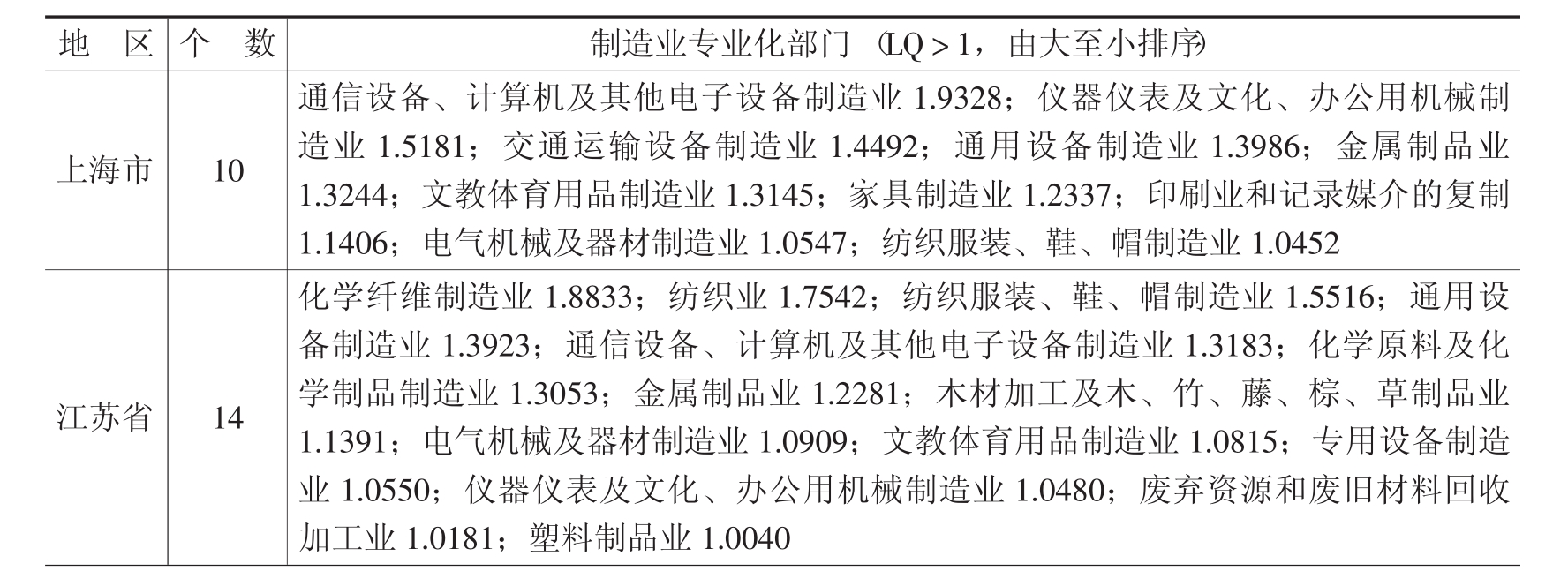

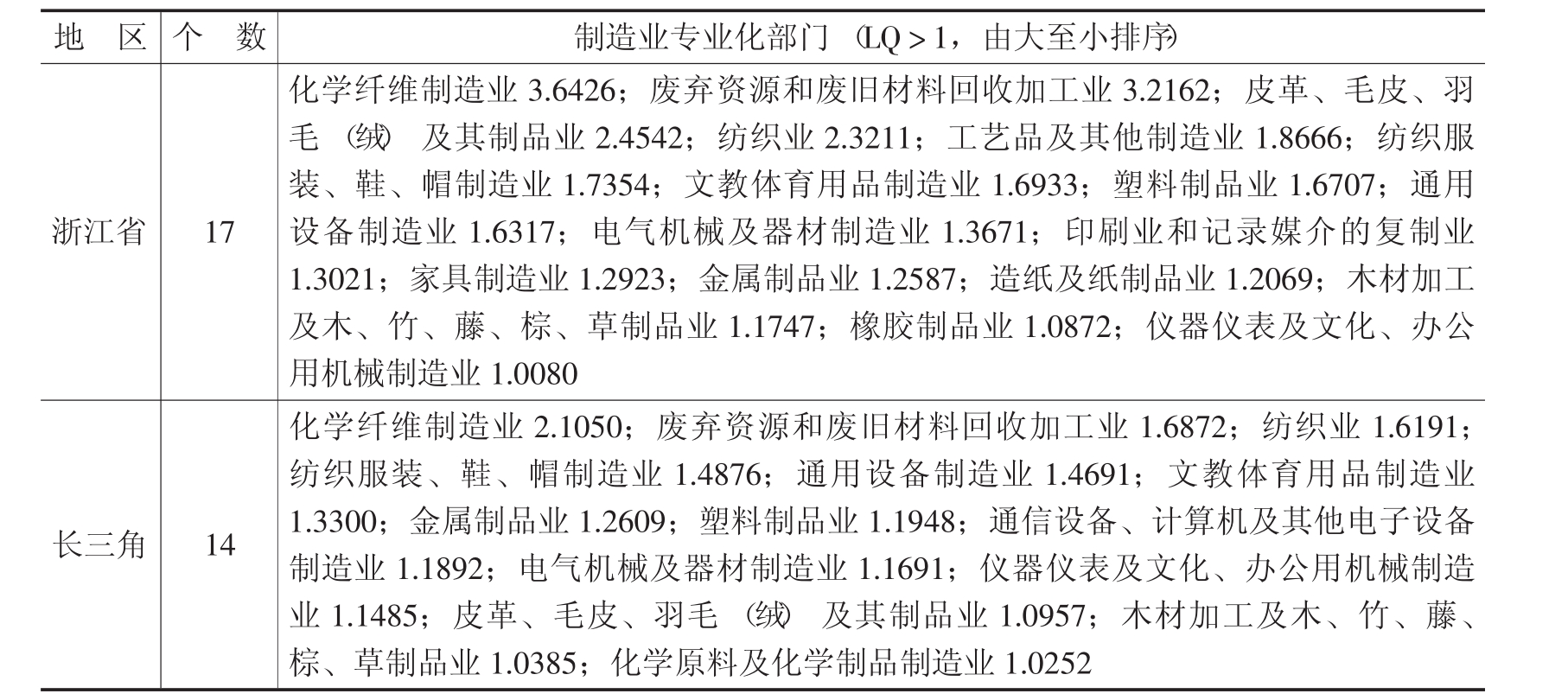

图9-1显示制造业30个部门主营业务收入在长三角地区及其两省一市的区位商分布。从长三角地区总体上看,LQ指数在0.4187~2.1050之间,指数差为1.6863。其中:上海的LQ指数在0.2366~1.9328之间,指数差为1.6962;江苏省的LQ指数在0.3354~1.8833之间,指数差为1.5479;浙江省的LQ指数在0.3074~3.6426之间,指数差为3.3352。表明浙江制造业总体上专业化部门最为显著。我们将两省一市LQ指数大于1的专业化部门列表如表9-1,长三角地区整体上看专业化部门达到14个,专业化部门最显著的前5个行业依次为:化学纤维制造业(2.1050)、废弃资源和废旧材料回收加工业(1.6872)、纺织业(1.6191)、纺织服装、鞋、帽制造业(1.4876)和通用设备制造业(1.4691)。分地区看,浙江的专业化部门最多,达到17个,上海最少,仅为10个,江苏14个。专业化最突出的部门,江苏和浙江大致相似,而上海与苏浙明显不同,居前三位的部门依次是通信设备、计算机及其他电子设备制造业(1.9328)、仪器仪表及文化、办公用机械制造业(1.5181)和交通运输设备制造业(1.4492),反映了上海制造业的科技水平或上海科技的产业化水平。

图9-1 长三角地区制造业区位商

资料来源:根据全国第一次经济普查数据(2004)计算绘制。

表9-1 长三角地区制造业专业化部门

续表

资料来源:根据第一次全国经济普查数据(2004年)计算整理。

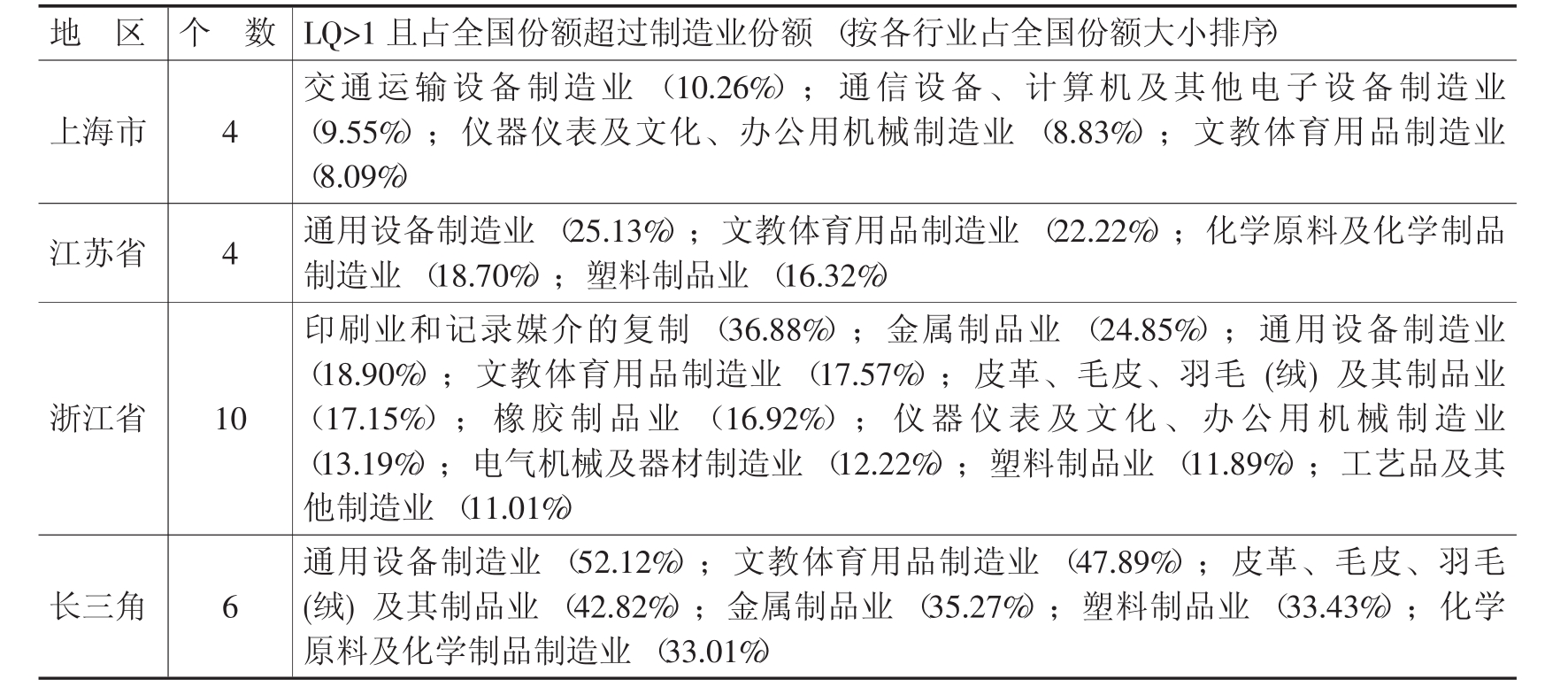

由于区位商(LQ)反映的是地区相对于全国的结构差异性,所揭示的专业化部门并不一定就是本地区在全国最有优势的部门,因而我们需要同时加入各专业化部门在全国所占份额的因素,选取那些LQ大于1而且占全国份额超过本地区制造业总体占全国份额的部门,作为地区制造业专业化的优势部门。测算结果见表9-2。由该表显示,浙江省的专业化优势部门最多,达到10个,不仅专业化程度高,而且多数在全国的市场占有率都很大;上海和江苏的专业化优势部门均为4个;长三角地区总体上为6个,其中最突出的是通用设备制造业,地区专业化程度高,占全国市场销售额的比重高达52.12%。

表9-2 长三角地区制造业专业化优势部门

资料来源:根据第一次全国经济普查数据(2004年)计算整理。

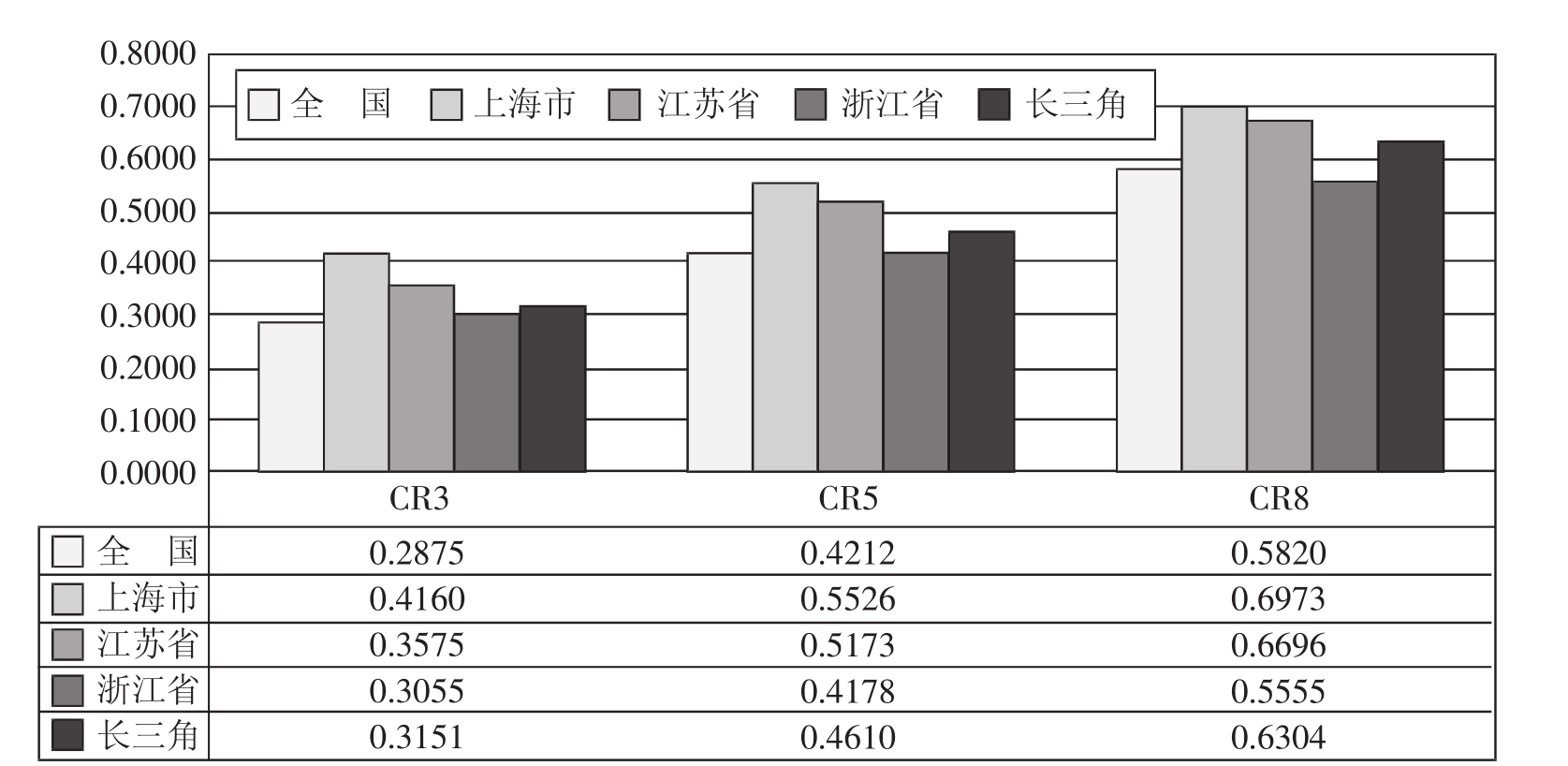

2.制造业行业集中度

在30个制造业行业中,我们选取年销售收入最大的前三个(CR3)、前五个(CR5)和前八个(CR8)行业占全部制造业销售收入总额的比重,来判断长三角地区制造业行业的集中度。如图9-2显示,若以全国作为参照系,长三角地区行业集中度CR3、CR5和CR8分别高于全国0.0276、0.0398和0.0484。分省市看,行业集中度最高的是上海市,最低的是浙江省。浙江的CR5和CR8甚至低于全国平均水平,这也反映了浙江制造业总体上行业门类多,各行业发展相对均衡,规模效应不显著。这与上海形成鲜明对比,上海的专业化部门数量不多,但规模较大,因而集中度较高。

图9-2 长三角地区制造业行业集中度

资料来源:全国第一次经济普查数据(2004)。

3.长三角16城市的制造业专业分工

我们引用梁琦等测算的数据分析(见表9-3)。依据各城市专业化指数并且在长三角也是优势部门两个条件,长三角地区16个城市制造业最有优势的前五位城市依次为:杭州(专业化优势行业个数17个)、上海(16个)、宁波(13个)、苏州(12个)、无锡(9个);制造业最弱的五个城市为:泰州(1个)、舟山(1个)、扬州(2个)、镇江(2个)和湖州(2个)。从16个城市看,有些城市的专业化指数很高,如,扬州和嘉兴的化学纤维制造业的专业化指数分别高达11和10以上,表明化纤工业成为这些城市工业的重要支柱;再如,舟山的农副食品制造业(专业化指数在10以上)、湖州的木材加工业(指数在8以上)、嘉兴的皮革制造业(指数在7以上)、绍兴的纺织业(指数在6以上)、泰州的医药业(指数在5以上)、镇江的造纸业(指数在5以上)等等,这些均反映了长三角地区各城市的专业化特色,在这些城市已经形成了专业分工明晰的产业集群,在浙江被称为“块状经济”。

上述分析从不同侧面和层面刻画了长三角地区制造业的专业化分工特点和各地区的优势产业。一方面我们能够看到无论从两省一市还是16城市都有各自相对处于优势地位的制造业子行业,存在较强的专业化分工;另一方面也可以看出两个层次的地区都存在制造业子行业的雷同化现象,而后者已引起了广泛的社会关注。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。