三次产业固定资产投资的效益比较分析

工业经济研究所 张世贤

深入落实科学发展观,转变经济发展方式,努力实现经济、社会和环境的可持续协调发展,是党的“十七大”提出的新任务和新目标。最近十年是中国固定资产投资持续稳定增长的十年。十年来,各级地方政府在投资中主要追求投资所带来的GDP的增长速度,中央政府各部门和理论界更多的是关注投资增长速度和结构性矛盾,而三次产业之间固定资产投资的结构性效益并没有引起人们的足够重视。实际上,从经济、社会和环境的协调发展的角度来看,这是一个非常重要的问题。这个问题之所以重要,是因为产业的结构性效益决定着未来中国经济运行和发展的质量,以及人民群众的生活质量和福利指数。新的历史条件下的效益分析应当是经济、社会和环境效益的统一。因此,对一定阶段的产业结构效益进行分析就不仅仅只分析一定结构条件下的经济效益,还要同时关注一定结构条件下的社会效益和环境效益。本文试图在科学发展观的指导下,对中国固定资产投资的产业结构效益进行比较分析和评价。

一、三次产业投资及其增长率

根据国家相关部门的统计,我国固定资产投资从1996年的22974亿元增长到2006年的109870亿元,年均增长在15%以上。表1是我国三次产业固定资产投资的各年数额和增长率。从总体平均看,第一产业的投资规模始终比较小,但是每年的投资增长率并不算低;相比之下,第二产业的投资增长率是比较高的,而且波动也比第一、第三产业要大;第三产业的投资规模历年都是最大的,波动幅度也是比较大的(见图1)。三次产业的投资规模比例大致维持在2.5∶38.5∶59的水平。但是,三次产业投资的效益状况不能直接做出评价。

表1 中国三次产业投资额及增长率

资料来源:中国投资协会(其中,2006年依据城镇数据和乡村投资估算分解数据计算得出,增长率按可比价格计算得出)。

图1 三次产业投资增长率比较

有关三次产业投资的效益情况研究者不多,关键的问题是指标选取有一定难度。本文分别以各产业的投资增长率与GDP增长率进行比较,用实际的资本边际效率分析判断各产业投资的经济效益,以资本增长所引致的就业增长判断各产业投资的社会效益,以资本增长与能源需求增长判断其环境效益。从实际测算结果看,在一定程度上能够说明目前我国各次产业效益的综合情况。

二、三次产业投资的经济效益

投资作为经济增长的主要解释变量,更多的是它作为需求的变量对经济增长的拉动力量。而且在中国的增长模型里,由于消费是相对稳定的变量,投资甚至成为决定经济增长的主导性变量。政府也往往把投资需求作为经济增长的主要调控手段。事实上,投资对于经济增长的主要意义不仅在于需求拉动所形成的数量增加,而且更在于新增投资所形成的供给结构和增长质量。新增投资所形成的生产要素结构作为一种供给要素决定着未来的产出结构和产业结构,从而决定着整个经济增长的质量和效益。

一般而言,分析某个产业的经济效益,最直接的指标应当是产业利税指标。但是,在目前的官方统计数据中,还没有直接反映三次产业的利税数据。这给分析产业经济效益带来了困难。本文采用变通的方法,用各次产业的增加值(GDP)这样一个综合指标来替换,也基本上能够反映三次产业的经济效益情况。因为GDP中不仅包含了所分析产业的利润和税收,也包含了工资收入和固定资产折旧。如果从社会经济效益的角度来看,包含工资和利税的增加值更能够全面体现投资的效益,所以,这几部分除了固定资产之外,都可以视为经济效益指标。而固定资产又是以往投资回收的表现,也是投资效益不容忽视的部分。因此,用产业的GDP替代利税指标来表现产业经济效益在理论上是完全可以成立的。

按照哈罗德—多马模型,当劳动供给不变,且技术呈中性的时候,经济增长是资本投入的函数。依据该模型可以对三次产业中各自的投资与增长进行分解,然后再对各产业的实际增长质量(或效率)进行比较,即可看到各产业之间经济效益的差异。但是应当注意,由于各个产业本身的基础不同,资本有机构成不同,因而直接比较其投资增量和产出增量是不科学的。本文拟采用各产业新增资本的边际效率作为比较分析的指标,即将三次产业投资增长率与GDP增长率进行比较,可以大致刻画出各产业投资的资本边际效率。这应该是一个可以进行比较的、能够从整体上反映产业之间效益差异的指标。表2是根据相关数据测算得出的各次产业历年投资增长率和GDP增长率。依据这些数据可以进一步计算各次产业历年的资本边际效率。图2至图4是各产业资本边际效率的散点分布图。

表2 中国三次产业投资增长率与GDP增长率(%)

资料来源:GDP增长率取自《中国统计年鉴》(2007),投资增长率依表1数据,资本边际效率经计算得出。

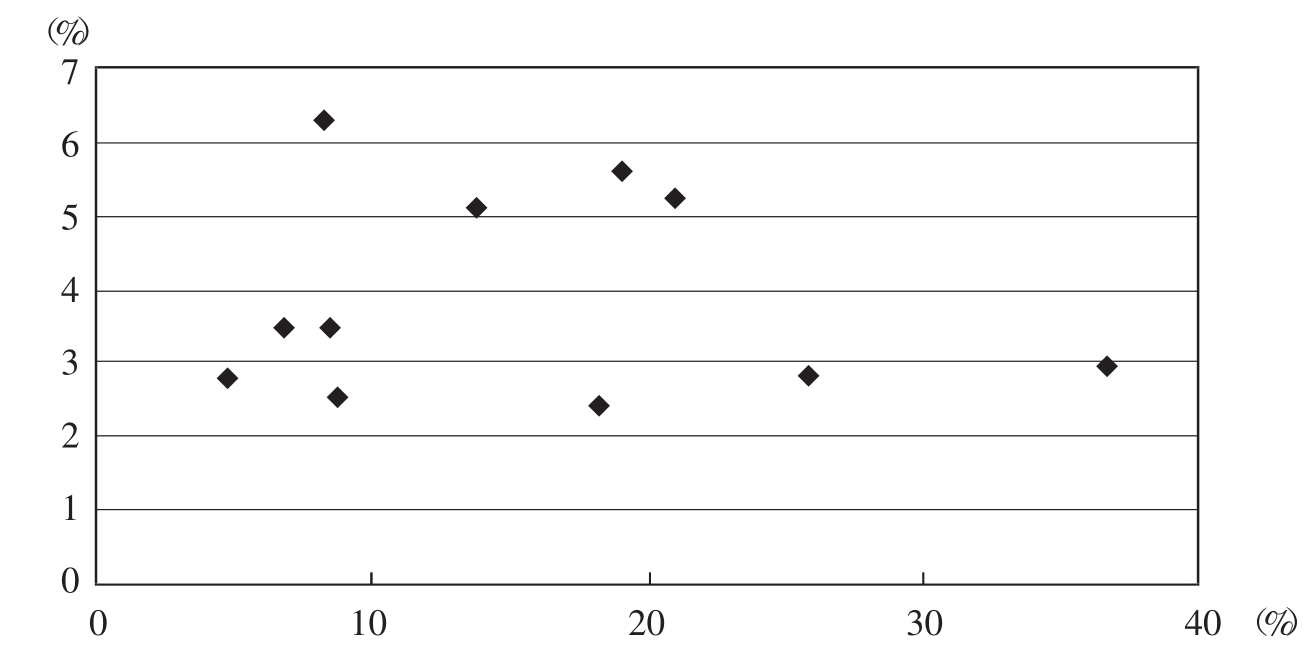

图2 第一产业投资与GDP增长率散点图

从表2的数据可以看出,第一产业的投资增长率1996年以来平均达到15.6%,也是波动比较大的(4.71%~36.75%),而经济增长则是最低的(3.87%),也是最稳定的(2.4%~6.3%)。就资本边际效率而言,呈现出从1999年的59.45%到2002年的7.89%的宽幅波动,平均的资本边际效率则在24.82%的水平上。从图2也可以看出,散点是高度离散的,据此可以判断,第一产业的投资增长与产出增长之间并没有明显的正相关关系。这说明中国现有的农业生产方式仍然是以土地和劳动投入作为主要素,资本还没有成为决定性的投入要素。但是,第一产业平均的资本边际效率(24.82%)可以作为同第二、第三产业比较的基础。

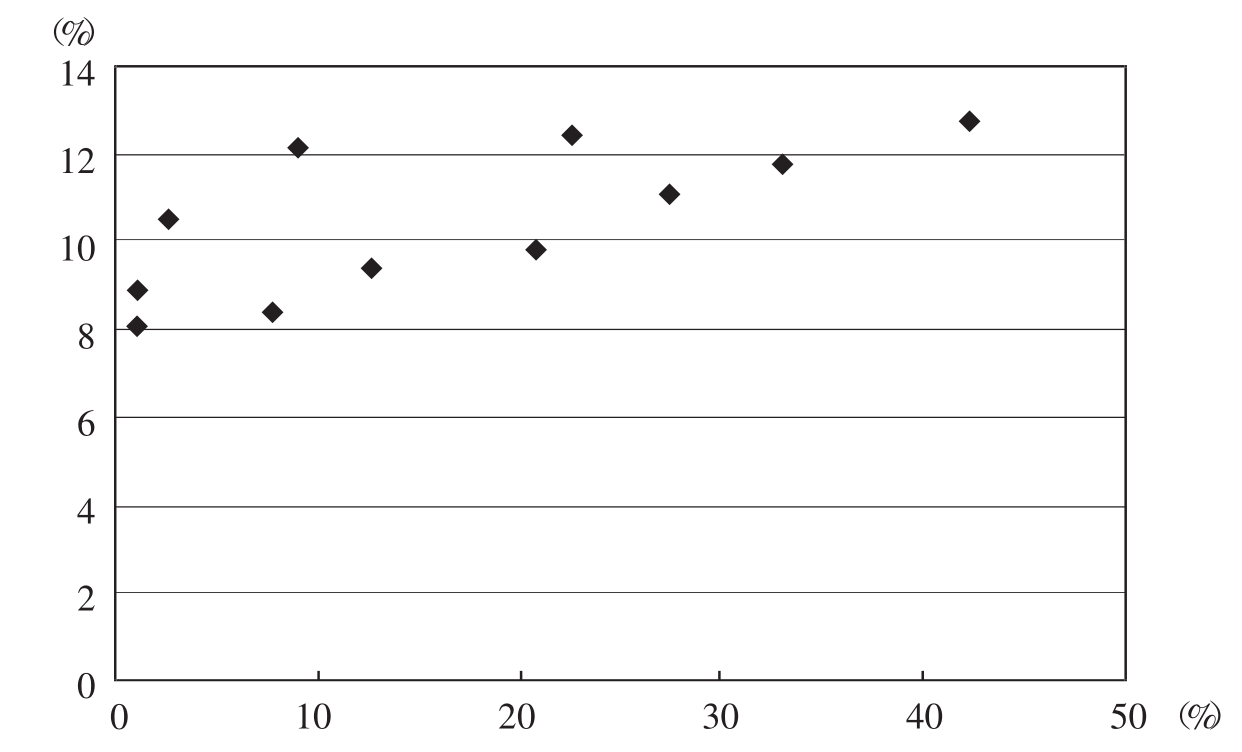

第二产业的情况与第一产业相比,首先是产业的增长率始终保持在比较高的水平(8.1%~12.7%),平均达到11.5%;其次是投资增长速度平均在16.4%的水平,同时也有比较大的波动(0.99%~42.2%)。由此引起的资本边际效率的波动也是最为明显的(890%~30.1%)。但是,从投资增长与经济增长的相关性看,二者保持了相对较高的正相关关系(见图3),基本上可以做出线性回归的描述。而从1996~2006年总体平均投资增长率和经济增长率所形成的资本边际效率看,大致可以回归在70.12%的水平。这一数据说明,最近十多年来,第二产业投资所形成的资本边际效率大致相当于第一产业投资的资本边际效率的2.83倍。

图3 第二产业投资与GDP增长率散点图

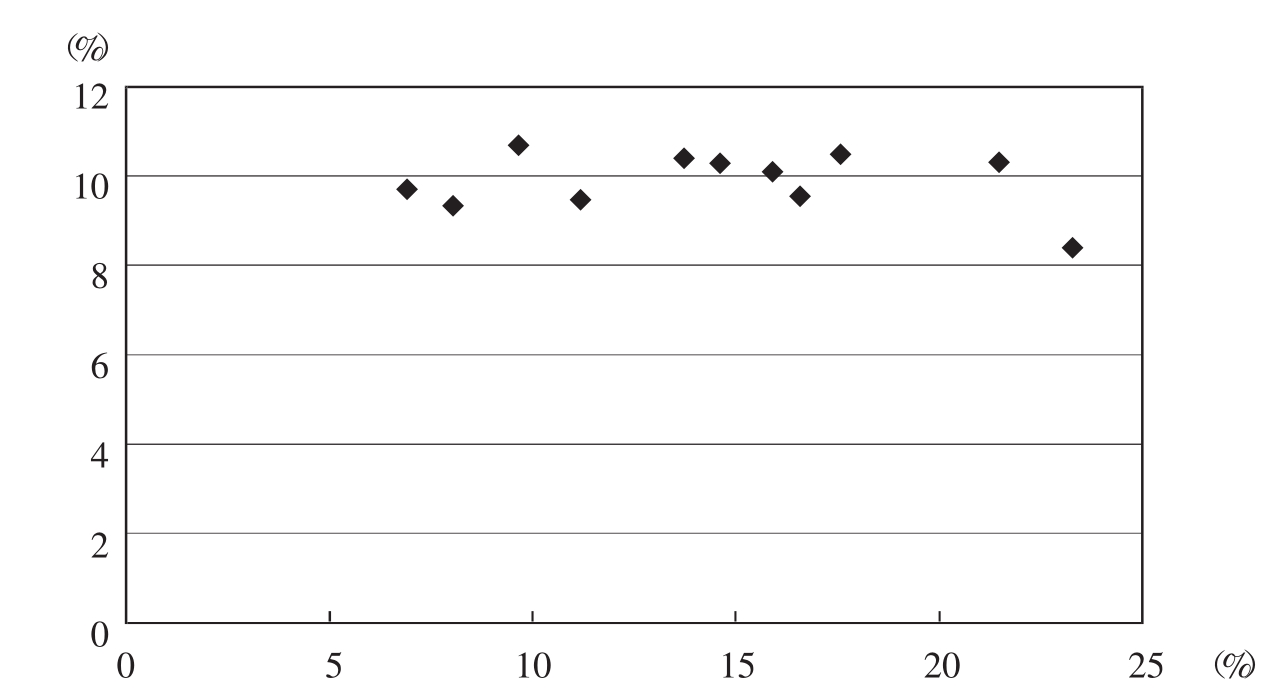

第三产业的投资增长与经济增长几乎没有相关关系,从表2的数据看,投资增长最高的年份(1998年,23.16%),反而是产业增长最低(8.4%)的年份,而经济增长最高的年份(1997年,10.7%)则是投资增长较低(9.64%)的年份。如果把图4的散点进行简单的线性回归,斜率很可能是负的。当然,我们不能就此得出结论说,第三产业的投资与增长具有负相关关系。从实际情况看,由于资本边际效率所反映的是资本增量与产出增量之间的关系,因此,第三产业的资本边际效率则基本接近第二产业的资本边际效率。因为第三产业平均的资本边际效率已经达到68.4%。这相当于第二产业资本边际效率的97.55%,相当于第一产业的2.76倍。

图4 第三产业投资与GDP增长率散点图

从最近十几年来三次产业的资本边际效率所反映的产业结构效益看,三次产业总体上是在1∶2.83∶2.76的水平。第三产业的资本边际效率虽然略低于第二产业,但同20世纪90年代的数据相比已经有了很大程度的提高,[1]随着第三产业资本边际效率的逐步提升,未来第三产业的投资效益必然有进一步提高的空间。

三、三次产业投资的社会效益

从产业结构角度对社会效益进行分析评价,是理论界还未曾尝试过的新问题。究竟如何评价不同产业的投资所产生的社会效益,目前尚无获得一致认可的数据指标。本文尝试以投资增长所带来的就业增长作为评价指标。其依据是:在技术中性的前提下,任何新增投资都能够引起就业的增加。就业的增加正是社会福利函数增长的一个重要指标。当然,确实存在有些技术是减少甚至排斥劳动力就业的所谓“先进技术”,但是,从社会和谐发展的角度出发,就中国的社会发展现实看,能够增加就业的投资才是应该提倡和鼓励的。究竟哪个产业的投资所产生的社会效益高,可以通过投资增长率所引致的就业增长率来衡量。本文把投资的边际就业率作为一个可作参照的重要指标。表3所显示的是中国三次产业投资增长率和劳动力就业增长率之间的比较。

表3 中国三次产业投资增长率与劳动力就业增长率(%)

资料来源:劳动力增长率依据《中国统计年鉴》(2007)计算得出,投资增长率数据源于表1。

第一产业投资增长所引致的就业增长。问题在于中国正处于工业化发展的中期阶段,按照“配第—克拉克定律”所描述的趋势,中国第一产业所释放出来的劳动力正在向第二、第三产业转移,因此,第一产业的投资增长所引起的就业增长不会十分明显。数据也充分显示,第一产业的劳动力增长与投资增长不存在相关关系。从1996年到2006年,第一产业劳动力增长为-8.4%,平均每年减少不足一个百分点。这应是工业化时期劳动力向较高层次产业转移的正常现象。

从第二产业的情况看,总体是投资的增长在引起劳动力就业的增长,但是其中有的年份也呈现负增长。这是否可以解释为一种“技术挤出效应”,需要进一步深入研究。直观的数据显示,如果某一年第二产业的投资增长率低,第二年的就业增长率也比较低,1998年、1999年、2001年三个年份的投资增长较低,就引致1999年、2000年、2002年三个年份的就业呈负数增长。2002年以后年份的高投资增长率带来了高就业增长率。如果把表3的数据进行平均计算可以得出,第二产业的资本边际就业增长率为11.77%,也就是说第二产业投资每增长10%,大体可以带动就业量增长1.2%。这应视为第二产业投资所产生的社会效益,同时也是工业化所推动的城市化进程的具体表现。

第三产业向来是就业增加的主要领域。1996年以来,第三产业的投资在推动产业发展的同时,也不断增加社会的就业量。特别是1996年在投资增长11.23%的同时,就业增加6.2%,是就业增长最多的年份。进入21世纪以后,第三产业的就业增长基本维持在3%~5%的水平。11年平均的年就业增长率达到了3.5%,这是第三产业就业增长水平最高的历史时期之一。如果对第三产业的投资增长率推动的就业增长率进行综合计算,那么可以得知,第三产业的边际资本就业增长率为24.26%,即投资每增长10%,可以推动就业量增长2.4%。也就是说,第三产业的投资增加所带动的就业增长是第二产业的2倍。

以就业结构的变化指标来分析中国产业结构的社会效益,可以肯定地说,大力推动第三产业的投资,不仅可以带动整个国民经济的增长,而且可以为社会提供更多的就业岗位,增加就业总量;同时,可以逐步推动产业结构的升级。

四、三次产业投资的环境效益

对投资的环境效益进行考查,一般要以具体的项目污染物排放量作为对象,考察分析减排的具体指标。而对产业进行分析的话,由于第二产业的排放量与第一、第三产业相比,绝对值要大得多,根本无法进行直接比较。本文同样采取变通的方法,用各产业的能源消耗增长率同投资增长率进行比较,做边际增量分析,以此观察分析各产业新增投资增长率所推动的能源消费增长率。这样就可以得出一个可以进行比较的“资本—能源边际消费率”。这个比率越低,说明新增投资的能源消耗在不断减少,从而排放也会越来越少;反之,“资本—能源边际消费率”高,说明新增投资的能源消费在提高,排放也自然会提高。由此可以判断各产业的环境效益改进的程度。

从最新的能源消费数据看,与1995年相比,2005年各产业的能源消费分别增长了44.92%(第一产业)、67.04%(第二产业)和144.77%(第三产业)。[2]其中第三产业增长最多、最快。同期的投资增长分别为170.21%、177.41%和155.68%。将各次产业的投资增长与能源消费增长进行比较,则三次产业的“资本—能源边际消费率”分别为26.39%、37.79%和92.99%。这组数据同我们的想象有较大的差距!一般情况下,我们的直觉总是认为第二产业是能源消耗大的产业,第三产业应该比第二产业为小。实际上,第三产业的投资所引起的能源消费边际增长率要比第一、第二产业高得多。

从投资的环境效益方面讲,如果我们说第三产业投资的环境效益是最差的,则这样的结论是不可能令人信服的。而事实上通过产业结构之间的能源消耗增量分析,特别是与投资增量之间的对应关系的分析,却表明第三产业能源消耗的边际增长远远大于第一、第二产业。这不能不引起有关方面的重视。

目前我国的节能降耗一般都紧盯工业项目,对于第三产业始终没有作为重点。而实际上,第三产业中的交通运输业是能耗大户。

五、结 论

关于中国投资的产业结构效益分析,本文提供的仅仅是一个思路和基本数据。由此也可大致看出:中国固定资产投资的产业结构效益是不均衡的,从经济效益看,我们也不可能在短期内获得产业间大体相同的资本边际效率。而在目前逐步加快的工业化和城市化进程中,第三产业新增投资的资本边际效率正在逐步提高,很有超越第二产业的趋势。不断扩大第三产业的投资不仅有利于产业结构的高度化,而且能够获得更高的资本边际效率。

在扩大就业方面,第三产业投资边际就业增长率也比第一、第二产业的新增投资更有效果。我们可以将此视为投资的社会效益。但是,也应该看到,第三产业的投资所推动的能源消耗系数的增加也导致了“资本—能源边际消费率”的提高,这是出乎我们意料的。长期以来,由于第三产业并不是能源消耗大户,结果忽视了第三产业投资中的节能降耗问题。虽然今后节能降耗的投资重点仍然是以工业为首的第二产业,但是,第三产业的能源消费增长也同样是需要引起关注的。

参考文献

1.西蒙·库兹涅茨:《各国经济的增长》,商务印书馆,1985年。

2. H.钱纳里等:《工业化和经济增长的比较研究》,三联书店,1995年。

3.张世贤:《工业投资效率与产业结构变动的实证研究》,《管理科学》,2000年第5期。

4.国家统计局:《中国统计年鉴》(2007),中国统计出版社,2007年。

5.中国社会科学院经济学部编:《中国经济研究报告》,经济管理出版社,2007年。

6.中国社会科学院工业经济研究所编:《中国工业发展报告(2007)》,经济管理出版社,2007年。

【注释】

[1]笔者曾对1990~1998年工业与第三产业投资的资本边际效率进行过比较,结果是工业投资的资本边际效率大约是第三产业的3倍。参见拙文:《工业投资效率与产业结构变动的实证研究》,《管理科学》2000年第5期。

[2]《中国统计年鉴》(2007),中国统计出版社。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。