1.2.1 中小企业融资难现状

资金是企业的生命线,筹集到资金的数量影响着企业的创立、扩张、改造计划以及生产经营。从企业的角度来讲,其融资渠道一般分为外源和内源融资两种。内源融资是由企业从自身内部取得资金转化为投资,包括其创始资本以及运行过程中的资本积累。外源融资是企业吸收其他经济主体资金转化为投资。外源融资包括直接融资和间接融资。直接融资是在证券市场上,资金供给者与资金需求者通过股票、债券等金融工具直接融通资金的一种融资机制;间接融资指企业通过金融机构充当信用媒介获取资金,一般指以商业银行为主要金融中介机构向资金需求者发放信贷。尽管内源融资成本低、抗风险性小,但资金供给有限,而外源融资可以打破企业内源融资的束缚,动员吸纳了更多的外部资金融入企业,因此企业发展到一定的阶段后必须通过外源融资来解决资金问题。目前我国企业融资来源的总体图景如图1.2所示。

由于中小企业自身规模较小,所有者自有资金不足,职工人数少,经营收益有限,内源融资远远不能满足其生存和发展需求,所以本书中讨论的中小企业的融资难问题主要是其外源融资的问题。尽管从理论上来说外源融资应该占到中小企业融资的大部分,但是抽样调查(6)显示,我国民营企业内源融资比例高达90.5%,银行贷款仅为4.0%,非金融机构融资为2.6%,其他融资渠道为2.9%。我们可以明显看出中小企业在外源性融资上受到诸多限制。

图1.2 我国中小企业融资来源(7)

在外源性融资方面,我国资本市场还很不完善,虽然在沪深证券交易可以发行股票上市,但其高门槛让中小企业望而却步,而为中小企业期盼已久的创业板市场从2009年10月30日开板至2010年9月20日才仅有120家中小企业挂牌上市(8),相对于数目庞大的中小企业来说杯水车薪,这就决定了目前中国金融市场上间接融资占主导地位。在间接融资中,商业银行是主导性的。据人民银行调查统计,截至2008年10月末,中小企业贷款余额11.5万亿,同比增长12.9%,占全部企业贷款余额的52.8%,占各项贷款余额的38.4%。在经济正常运行时中小企业的经营性资金需求在一定程度上能够通过银行贷款方式得以满足,但整体而言商业银行等金融机构金融服务产品供给不足。

近年来,为了抵御金融危机的影响,我国政府实施了积极的财政政策和适度宽松的货币政策,2009年全国信贷总量激增,达到十万亿以上,但是在激增的信贷总量中,中小企业的融资贷款仅占25%。截至2009年底(9),全国中小企业贷款余额达到14.43万亿元,比上年底增长30%,中小企业贷款占比53.2%;其中的小企业贷款余额则为5.8万亿元,增幅32%,占比22%,中小企业融资难问题虽然有所缓解,但是大部分中小企业的融资需求仍然无法满足。仅以上海地区为例,工商部门登记在册的企业约50万户,其中有95%是中小企业,但是能够得到贷款的仅11万户左右,占比只有20%。不难看出目前金融机构对于中小企业的金融服务并不充分。

由表1.2(10)可知,在小企业间接融资过程中,由于小企业资信差,且没有银行可接受的可质/抵押的资产,也没有足够资信等级的第三方企业愿意提供担保,造成小企业资金需求和信贷供给之间的巨大差距,从而使小企业贷款效率低下,信用监督和评估体系缺乏,贷款成本高。综合考虑到贷款利率上浮,加上登记费、评估费、公证费、担保费等,中小企业的综合融资总成本高达13%,比大中型优势企业的贷款成本高出许多。如此大的资金成本意味着企业的资金利润率至少要达到13%以上才不致亏本,这对面临激烈市场竞争的中小企业来说是非常难的。

同时,与小企业相匹配的中小金融机构不仅数量严重不足,而且面临进一步发展的诸多障碍,无力满足广大小企业对金融服务的需求。

表1.2 一般小企业从银行融资的成本结构

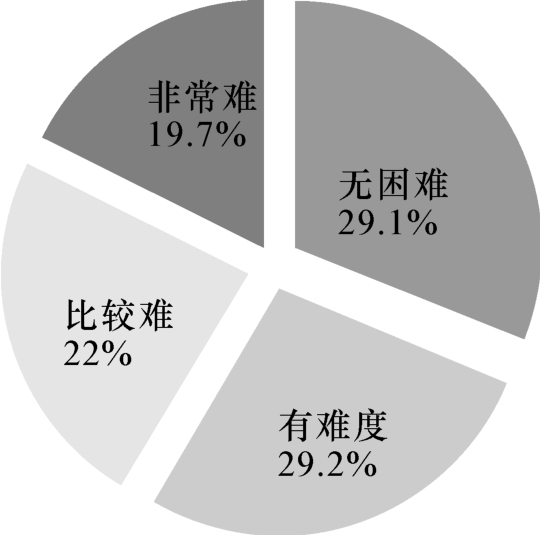

中小企业融资困难我国经济发展中十分突出,相对于中小企业在国民经济中日渐重要的地位和贡献,其贷款总量只占全国贷款总量的很少一部分,中小企业普遍面临着融资难的问题。截止2007年6月,占企业总量0.5%的大型企业拥有50%以上的贷款余额。与此对应,创造1/3GDP、占比88.1%的小型企业,其贷款余额不足20%(11)。更为严重的是,如果不能及时募集到所需资金,企业甚至将面临破产、转让的困境,这最终将限制我国长期经济增长的速度和质量。根据国务院发展研究中心中国企业家调查系统发布的2009年9月最新调查报告显示,44.5%的中小型金业都认为资金紧张,而大企业的相应比例只有26.1%。但是与如此之大的需求差异形成鲜明对比的是在从银行取得贷款的难易程度上,有七成以上的中小企业在向银行贷款时面临着种种困难,不同的难度所占比例如图1.3所示。

图1.3 中小企业从银行贷款难度分布

上海城市合作银行对中小企业的调查也显示,认为融资没有困难的企业比例只有18%(12)(表1.3)。

表1.3 中小企业融资状况 单位:%

根据中国人民银行调查统计司对大中小企业贷款情况的专项调查结果,截至2008年8月末,全部金融机构中小企业贷款余额为11.4万亿元,同比增长12.5%;占企业贷款余额的53.4%,占各项贷款余额的38.9%,比2007年末和2007年同期均低0.6个百分点(13)。从行业结构上,由图1.4和图1.5看出对中小企业的贷款对于制造业、房地产业比较集中,而广泛分布在其他行业的中小企业所得到的贷款总额却仅占三成左右。

图1.4 小型企业贷款行业结构

图1.5 中型企业贷款行业结构

目前国家已经把政策扶持向中小企业方向倾斜,对中小企业出现的融资难问题,中国人民银行通过下调中小金融机构法定存款准备率、窗口指导等多项措施,积极引导和鼓励金融机构加大对中小企业的信贷支持力度,促进中小企业成长。但是融资困难的现状并没有得到根本的改善。银行贷款难以取得,其他融资方式应用有限,融资成本居高不下,企业面临资金困境,企业发展受到严重制约。要解决中小企业融资难的问题仍然需要进一步的政策扶持、学者的研究探讨、实践家的积极探索。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。