中国互动电视的发展基本上经历了网络电视的萌芽阶段、数字电视的启动阶段,现在正处在有线电视向高清数字化整体转换的时期。随着数字技术的发展以及有关部门、行业内企业对于电视行业发展规律和运行机制认识的不断深入,产业政策、竞争环境和盈利模式都发生了变化,并进一步为其产业的发展做好准备。

(一)产业政策调整

早在2000年,国家广电总局制定的《广播电影科技“十五”计划和2010年远景规划》中就明确地提出:“2010年全面实现数字广播电视,2015年停止模拟广播电视的播出。”2003年5月,“根据‘十五’计划和远景规划”,广电总局发布了《中国有线电视向数字化过渡时间表》,规定2005年开展数字卫星直播业务,同时开展地面数字电视实验,2008年全面推广地面数字电视和高清晰度电视播出,并将于2015年停止模拟电视的播出。(表3-1)

表3-1 中国高清数字电视发展规划(9)

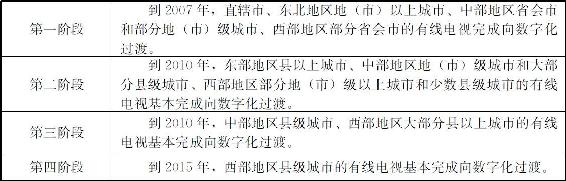

2008年国务院1号文转发了国家发改委等部门《关于鼓励数字电视产业发展的若干政策》,再次明确了总体目标,提出了新的“三步走”时间表,这一时间表显得更为宽泛和原则性,有利于政府有关部门在进行政策解释时处于较为主动位置,但对产业发展最为关键的关断模拟电视时间依旧坚持在2015年。(表3-2)

表3-2 中国有线电视数字化过渡时间表(10)

广电总局在《“十一五”时期广播影视科技发展规划》中明确指出:数字化是广播影视发展的必然选择,要全面加快建设有线、地面、卫星传输于一体的数字电视网络,推动广播影视系统升级换代和结构优化。在最新完成的《“十二五”时期广播影视科技发展规划》中,以更大的力度、更快的速度推动数字化转换,推动电视系统升级换代依然是强调的重点内容。

(二)竞争环境预测

中国互动电视行业发展面临的竞争环境发生了显著变化。首先,三网融合加速数字电视产业化进程。2010年1月13日,国务院召开常务会议决定加快推进电信网、广播电视网和互联网三网融合,举步维艰的政策目标诉求再次出现政策希望。通过三网融合有助于将网络传输与内容制作进一步区分开来,如此可以降低网络的意识形态属性,强调其作为网络平台的传输功能,基于技术的融合,最终实现经营业务上的融合。(11)其次,资本进入壁垒放松。国务院1号文中明确提出,“在符合国家有关投融资政策的前提下,支持包括国有电信企业在内的国有资本参与高清数字电视接入网络建设和电视接收端数字化改造”,这表明广电网络允许电信企业进入主要是在资本层面,电信企业是国有资本的一种类型,广电行业内的优势有线网络运营商同样可以作为国有资本参与其他有线网络的数字化改造。鉴于1号文明确了广电机构在包括IPTV在内的高清数字电视业务上的主导权,与广电机构合作是电信企业难以逾越的环节,而且国家加强网络传输内容监管的导向十分明显。

(三)盈利模式分析

互动电视最根本的意义在于使电视机由原来的单一视频输出设备变为交互式的多媒体信息终端,人们借以享受语音聊天、宽带上网、视频点播、电视商务等服务,从而使各种消费被纳入到电视网络这一渠道上来,电视网络运营商的盈利空间得到前所未有的拓展。随着数字电视转换在覆盖面和服务深度上的推进,有线电视网的双向改造为提供互动增值服务创造了条件。互动电视盈利点的开发将不仅仅局限在模拟调频广播、模拟电视、数字广播、数字电视等主营业务上,更主要的是开发视频点播(VOD、NVOD)、数据广播、远程教学、电子商务等增值业务——这些都是在数字电视技术上才能实现的新增业务。广电总局发布的有关有线电视数字化的系列公告明确了有线电视的市场化属性和高清数字电视收视费的分层收费模式,此外还要求在满足公告服务和基本服务的基础上大力开发增值服务。这些原本属于较为边缘的增值业务在电视业务中的比例上升、权重提高,将逐渐成为电视的主流。(表3-3)

表3-3 国际高清数字电视传输方式及运营模式(12)

截至2009年12月,中国有线模拟电视用户数量为1.12亿户,有线数字电视单向用户数量为3000万户,有线传输网络已经双向但双向机顶盒未发放的用户数量为2000万户,传输网络已经双向但终端设备为“准双向”机顶盒用户数量为970万户,已经完成双向网络改造并具备开展互动业务能力的用户数量为230万户。(13)虽然广电全网全双向数字电视整体转换已经取得重要成果,但互动电视用户发展速度比预期慢得多,其发展过程中遇到的主要障碍是政策障碍、标准障碍、资金和内容比例障碍以及开路障碍。

(四)发展障碍

1.政策障碍

在我国,无论是有线、地面、卫星高清数字电视还是IPTV或手机电视,都是政策导向型产业,政策变动对互动电视的发展影响很大。电信、广电、互联网三者交叉进入的政策尚不明朗,广电管理部门仍然对电视媒体市场采取准入管制,国内影视制作传播体系很大程度上处在广电的控制下。比如2010年4月26日,广电总局下发《互联网电视内容服务管理规范》和《互联网电视集成业务管理规范》两个文件,要求一个终端只能植入一个集成牌照商的平台,原来家电厂商自己建设的内容平台也要转交给集成牌照商接管,面对政策壁垒,电信运营商只能通过与网络电视牌照持有者合作来实现业务落地,扮演一个纯粹网络提供商的角色,互联网则扮演内容提供商的角色。

2.标准障碍

“标准未定,市场先行”是我国数字互动电视发展的基本现状,2005年数字电视的诸项标准未能按业界的预期正式颁布,面对欧洲标准的圈地运动,拥有自主知识产权的清华大学和上海交大的地面传输标准不得不提前开始产业化进程。每一次关键技术的研发、突破和规模化、产业化都将启动一次令人激动的整体升级和市场热情,而标准迟入市场或不入市场都将消耗甚至重创这种热情。(14)另外,没有配套标准的后果也不容乐观,由于缺乏统一规定和共同遵守的标准,2007年7月1日国家强制实施“两套标准融合的新标准”时,对许多运营商几乎意味着推倒重来的命运,损失极为惨重。同样的情形在手机电视方面也存在,2009年1月7日我国第三代移动通信(3G)牌照发放时,广电和电信又都新增了自主创新的技术标准。未来要打通这些标准的技术壁垒的努力十分艰难,即使成功也将耗费巨大的成本,而这一切最终可能由用户来承担。

3.资金和内容比例障碍

由于政府管制,非公有资本被严格限制在电视网络以外。2005年8月8日,由新华社刊发的《国务院关于非公有资本进入文化产业的若干决定》中曾明文规定,非公有资本不得经营报刊版面、广播电视频率频道和时段栏目。由于需要运营资金,众多频道运营商开始将希望投向民营资本,但广电总局在相关意见中进一步强调广电部门要保持控股地位和实际控制力等严厉政策。此外,互动电视对具有创意的节目内容要求极高,而通过节目引进创造内容的差异化需要高额成本。内容集成商为降低节目成本,尽量将节目资源物尽其用,重播再重播,或是重新组合包装以其他形态播出同样的题材,因此无法真正达到差异化策略的成效。资金和节目内容比例失衡,将导致资源向强势广电媒体和优势频道集中的“马太效应”日益凸显。

4.开路障碍

中国特色的电视消费观念成为阻碍互动电视发展的“人心障碍”。中国电视观众在收视习惯方面有两个重要特征,即被动和免费,被动反映出用户未被真正地放在第一位,免费则破坏了互动电视最有可能的盈利模式。目前国内还没有形成一个具有特定内容需求的庞大用户群体,某些领域特定用户群的发展也呈现出离散特征。所以目前互动电视发展的重点任务是培育市场,通过提供成熟的频道和服务稳定那些有自主意识的核心用户,通过加强引导、试验、服务等拉拢那些从众用户。但是如果互动电视的发展滞后于广电总局制定的时间表,在2015年之前就简单地由“模拟”到“数字”,变“免费”为“收费”,恐怕会付出超越预期的代价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。