什么是智能化管理技术

张金昌

经营管理问题包括定量问题和定性问题两大类。对于定量问题,只要找到准确的计算公式或计算方法就可以正确回答,这种方法称为准确计算法;对于定性问题,只要进行多因素分析,将决定这些问题的因素一一列出,尽可能穷尽,然后通过层层递进、步步深入的分析判断,也能够找到正确或接近于正确的答案,这种方法称为因素穷尽法。智能化管理技术,就是用准确计算法和因素穷尽法来回答各种经营管理和决策问题的技术。下面通过两个具体的例子来说明智能化管理技术到底是什么。

一、准确计算法:以偿债能力分析为例

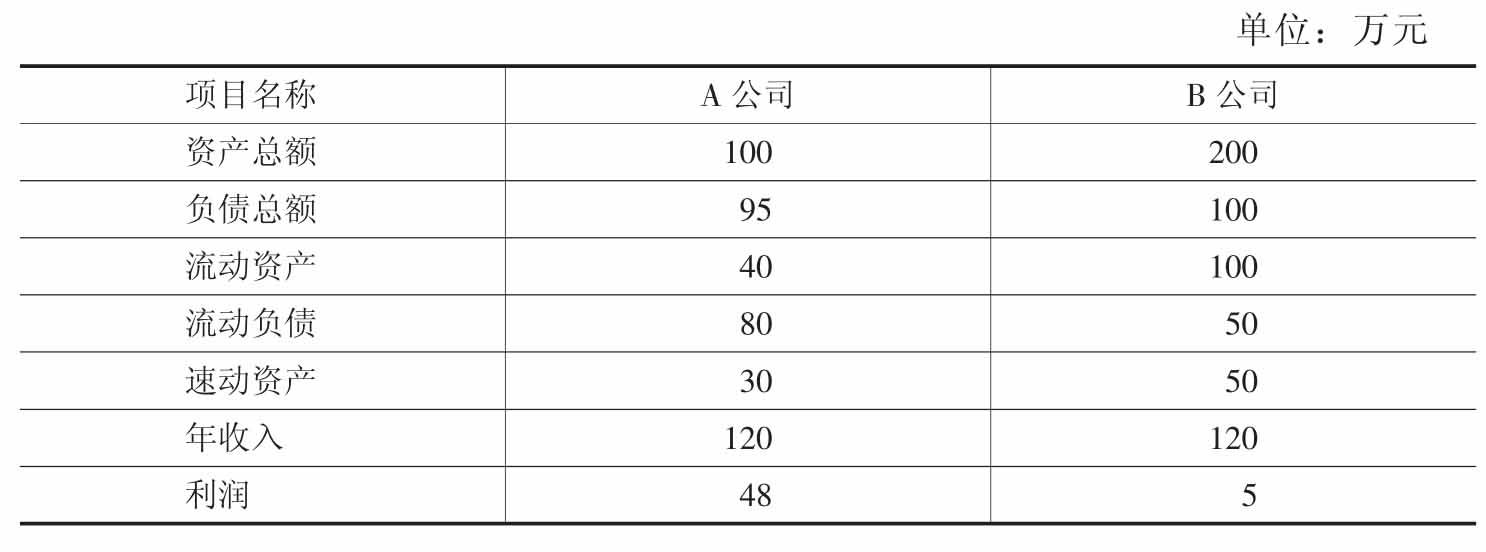

过去分析企业的偿债能力主要使用流(速)动比率、资产负债率、利息保障倍数等指标,这些指标虽然在一定程度上、从不同侧面能够反映企业的偿债能力大小,但却不能说明一个企业到底有没有偿债能力。这是因为,传统偿债能力分析所用的指标均是静态的、时点指标,它只揭示用当前这个时点的资产偿还当前这个时点的债务是否有能力,并没有考虑这个资产在偿还债务的时候能否收回以及收回多少资金。即使考虑资产的周转情况和收回之后的增值能力,通常也只是对这两个方面的指标如资产周转天数、资产报酬率、EBITDA等的指标值进行加权打分,然后用得分高低来回答。加权打分方法的核心问题是,选择什么指标作为加权指标,这些被选指标的权重应当是多少。选择不同的指标,赋予不同的权重,对同一个企业会得出不同的有时甚至是相反的评价结论。我们用表1所反映的A、B两个公司的数据来说明。

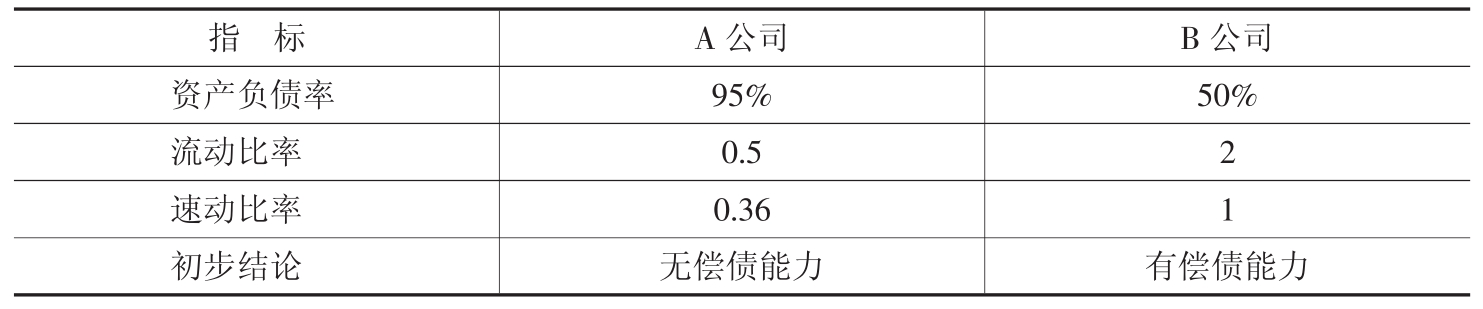

在传统的偿债能力分析方法中涉及的主要指标如表2所示。

依据传统的偿还能力评价标准,我们得出“A公司偿还能力低于B公司”的结论。即使考虑资金周转率及盈利能力等指标,但通常对于这些指标的权重低于资产负债率、流动比率等指标,因此,在采用加权打分方法进行判断时,仍然会得到相同的结论。

表1 A、B两公司的主要指标

表2 A、B两公司偿债能力主要指标比较

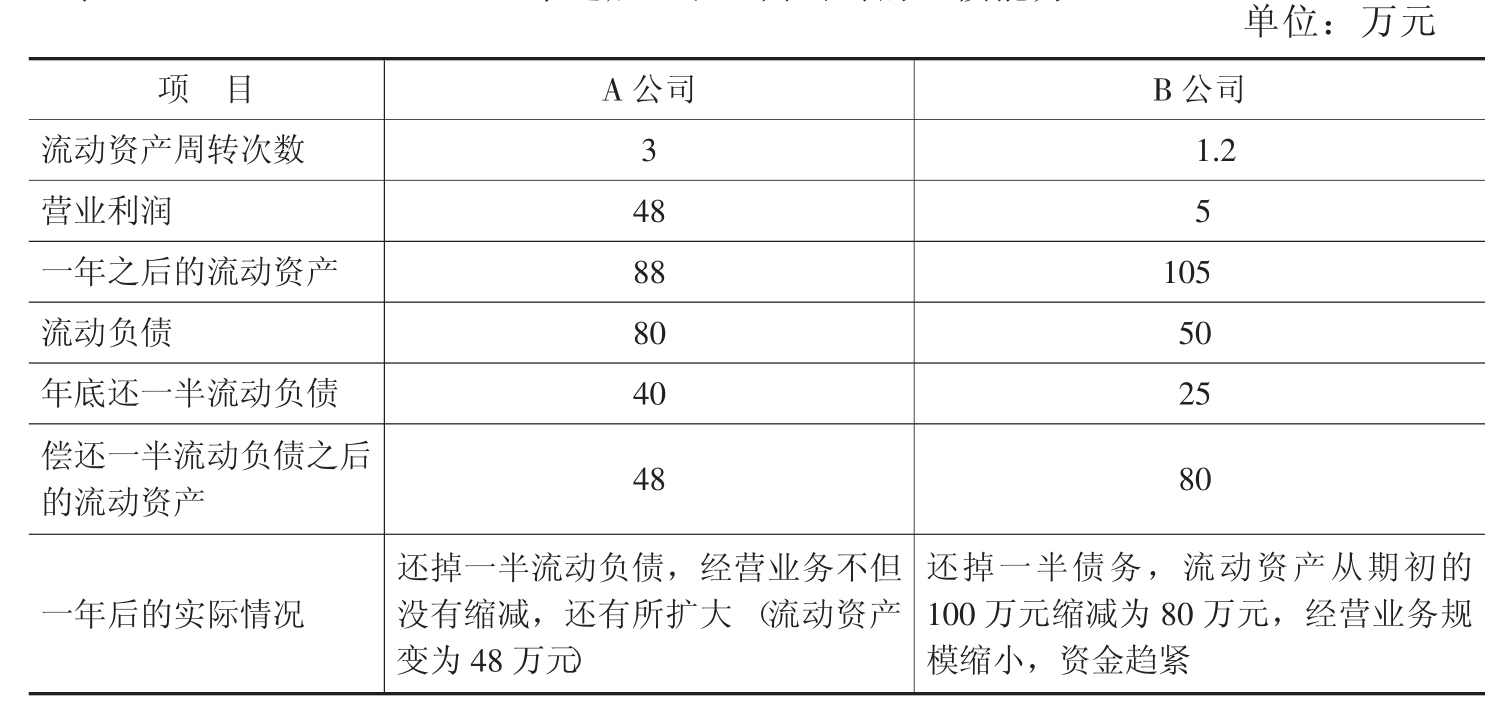

而事实上,从发展的角度来看,恰恰A公司拥有偿债能力,B公司偿还债务有资金困难。如表3所示,假设A、B两个公司在一年之内均有一半的流动负债到期,在这种偿债要求情况下,A公司经过一年经营,还掉一半流动负债之后,流动资产不但没有减少,营运资金反而增加了8万元,其资产负债率也从期初的95%降低到51%[(95- 40)/(60+ 48)];而B公司经过一年的运转,偿还一半流动负债之后,流动资产只剩下了80万元,比期初减少了20万元,经营资金趋于紧张。

上例表明,静态来看,A公司没有还债能力,B公司没有还债风险,但从动态的、发展的角度来看,A公司拥有还债能力,B公司却没有还债能力。

那么,在评价一个企业是否拥有偿债能力时,应当更加重视现在还是重视未来?显然,需要重视它的未来。事实上,在未来一年以内的某个时期内,企业可以用来偿还流动负债的流动资产,是由以下公式决定的:

表3 一年之后A、B两公司的还债能力

可用来还债的流动资产=当前流动资产×(1+流动资产利润率)流动资产周转次数

式中:流动资产利润率表示周转一次的利润率;流动资产周转次数表示还债期内的周转次数。

该式表明,企业能够用来还债的资金,是由现在的资产(当前流动资产)、资产未来的盈利水平(流动资产利润率)和企业资产的周转速度共同决定的。它们之间的数量关系,是由上式表达的一种准确计算关系。只要按照上式计算所得到的企业可用来还债的流动资产,大于要归还的流动负债,则无论这个企业的资产和负债之比、周转速度、盈利能力这三个方面的指标之间是一种什么样的数值或数值组合,企业均有能力按期偿还其债务。相反,如果债务到期时能够用来还债的流动资产小于要归还的债务金额,则无论该企业的资产负债率多么低,或周转速度多快,偿还其债务均会有资金困难。有了这个准确计算公式,我们就能够根据变化的实际情况,随时对企业的偿债能力进行监控,做出正确的判断结论。

二、因素穷尽法:以经营业绩评价为例

关于企业经营业绩的评价,常常使用销售收入、实现利润、净资产收益率、资产报酬率等指标。但是,这些指标的变化趋势并不总是一致的。比如,当一个企业收入增长而利润下降甚至开始出现亏损时,怎么判断这个企业的经营业绩?此时,如果采用传统的经营业绩评价方法,往往难以做出客观准确的判断。具体问题具体分析是评价企业经营业绩的正确方法。下面仍然通过一个简单的事例来说明。

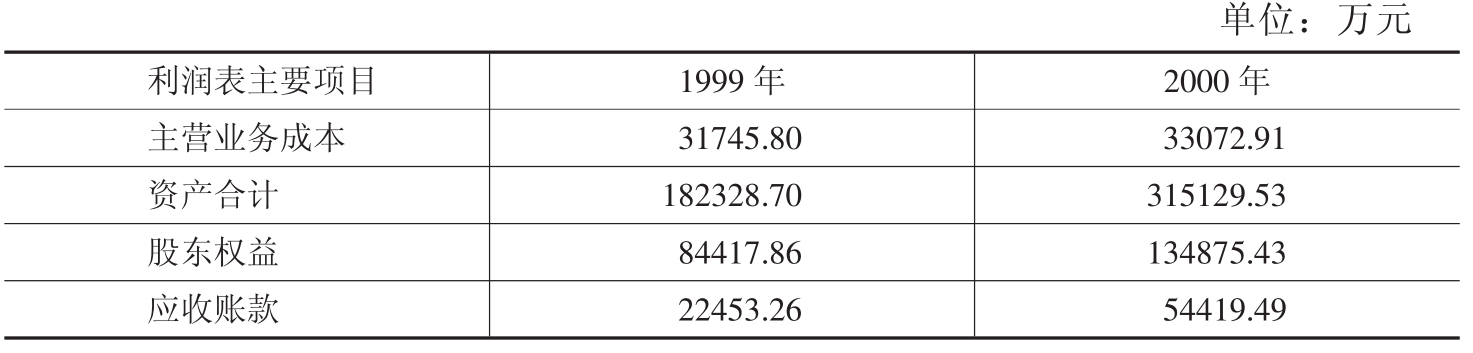

表4和表5反映某上市公司在1999年和2000年年报公告的数据。从数据来看,该公司经营业绩很好,1999年主营业务利润率接近40%,净资产收益率为13.56%;2000年又获得迅猛发展,利润率上升到63%,净资产收益率上升到34.56%。收入从1999年的5.2亿元增长到2000年的9亿元,实现利润从1.2亿元增长到4.2亿元。

表4 某上市公司的经营业绩

表5 增加几个重要数据

但只要仔细研究该公司的财务数据就会发现,收入增长3.8亿元,利润增长3.7亿元,成本只增加了1300万元,并且了解到,该公司产品和原材料的价格基本上维持上年水平。在价格和消耗不变的情况下,如果收入大幅度增加而成本没有增加,一般是原材料消耗没有结转成本,存货挂账所致,但该公司的存货并没有明显未结转情况。最后发现,这个只计算收入、不增加成本的销售收入主要来自于应收账款,多年应收账款增加了3.2亿元。经实际调查得知,这个公司的应收账款,是事实上不存在的虚假应收款。

为什么大家的判断发生了错误,因为我们在评价一个企业的经营业绩时,已经习惯使用净资产收益率、每股收益等常用指标,而通过这些常用指标是无法揭示企业的真实情况的。在上例中,得出正确的分析判断结论使用了收入、利润、成本、价格、存货、应收账款等多个指标,进行了多个层次的判断。这表明,评价一个企业的经营业绩,不能简单地利用几个常用的、固定的指标,而应当根据实际情况,通过层层递进、步步深入地分析指标,随着分析问题而变化的因素穷尽方法。

因素穷尽法的基本思路是:首先,确定要回答的经营管理问题;其次,确定这些问题在实现中的表现状态;再次,确定决定这些状态的因素和因素的可能组合,找到产生问题的原因;然后,根据原因做出正确的分析判断;最后,得出分析判断结论和对策建议。

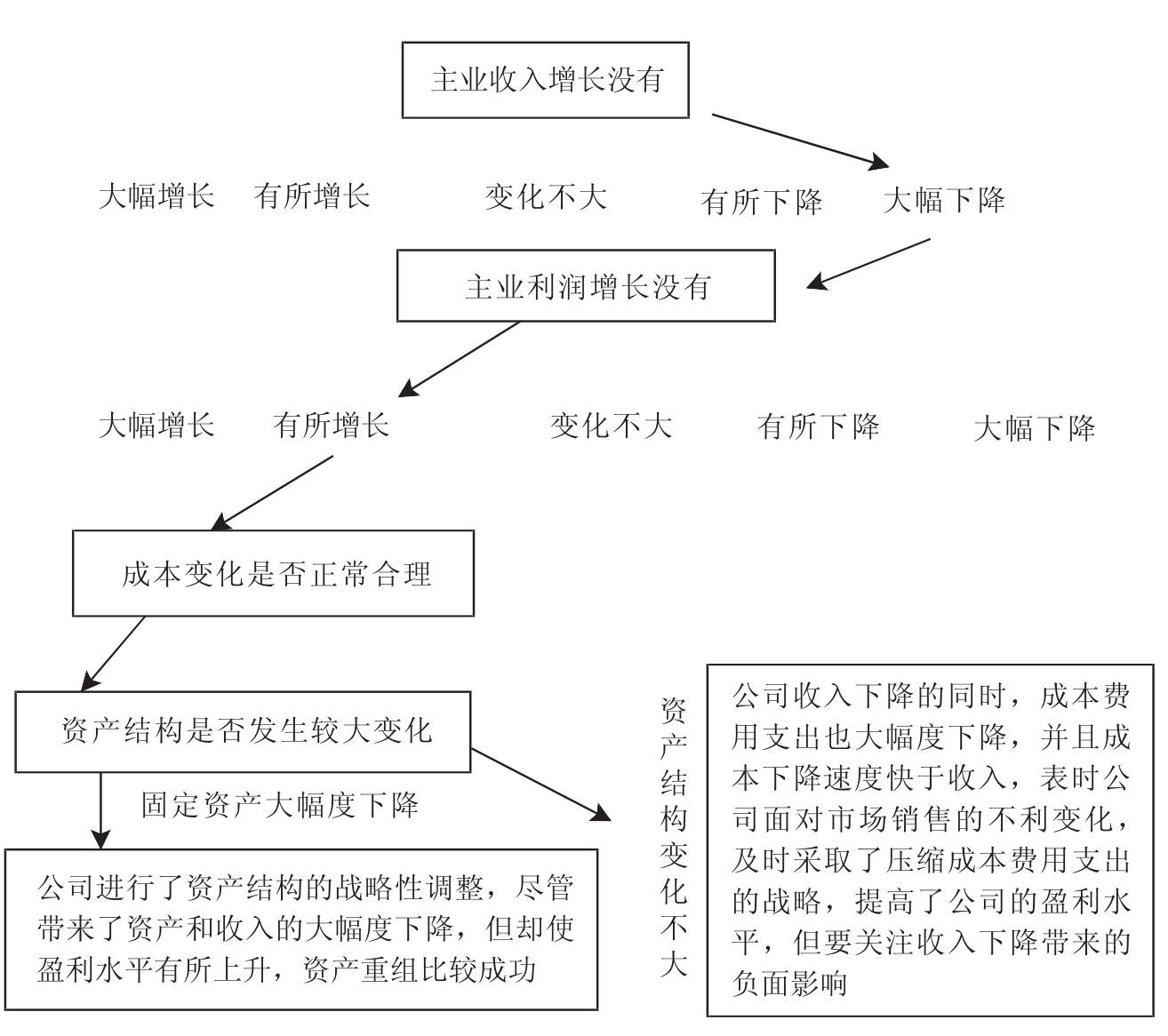

图1 因素穷尽法基本思路

如图1所示,当企业的收入大幅度下降时,我们并不能断定这个企业经营形势恶化。因为企业在收入大幅度下降的情况下利润反而有所增长。一般来说,这种情况在成本下降速度快于收入下降速度的时候出现,因此要看成本变化情况。如果该企业的成本确实大幅度下降,则要进一步分析成本下降的原因。如果是因为企业进行了资产结构的战略性调整,将收入少、消耗大的资产转让,固定资产大幅度下降,只保留了收入多、消耗低的资产,才导致了收入、成本和利润的上述变化,则说明,该公司收入大幅度下降是正常的,是资产结构大幅度调整之后的一个合理结果,并且这个调整带来了企业实力(利润)的增强,企业的经营战略是成功的,经营业绩是良好的。

如果收入和成本的大幅度下降不是资产结构的战略性调整带来,而是期间费用特别是销售费用的大幅度下降造成的,分析思路和分析结论又是不同的。也就是说,因素穷尽法不简单采用几个指标,也不简单采用一个固定的评价指标体系,它是通过层层递进、步步深入、下个分析指标随着上个分析指标的数值的变化而变化的分析方法,它所得出的分析结论是有企业数据支持的和可以验证其正确性的。

三、智能化管理技术的前景展望

如果企业各种重复出现的经营管理问题,绝大部分能够找到正确答案的准确计算方法或因素穷尽方法,那么凭经验、拍脑袋来决策和管理的时代将会一去不复返。沿着这个思路继续发展下去,只要我们把能够通过准确计算来回答的问题记录下来,把通过因素穷尽法能够准确或比较准确回答的问题固定下来,并将其转化为计算机软件,让计算机软件来自动对这些问题进行分析、判断和监控,那么,有朝一日,这些计算机软件的分析计算能力和逻辑判断能力,将会发展到人类自身难以达到的水平。从这个角度来讲,智能化管理技术的发展前景,非常巨大和广阔。

(原载《经济管理》2006年第1期)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。